Investors' Outlook: Inleder året

Januari präglades av två motstridiga krafter – optimism driven av starka ekonomiska siffror från USA och oro över inflation, förändringar i penningpolitiken och globala marknadsrörelser.

Den amerikanska arbetsmarknaden stack ut som en ljuspunkt. Antalet sysselsatta utanför jordbrukssektorn ökade med 256 000 i december, klart över prognosen på 155 000, samtidigt som arbetslösheten sjönk till 4,1 procent. Efter två års avmattning verkade arbetsmarknaden ha stabiliserats.

Samtidigt förberedde sig marknaderna på effekterna av Trumps kampanjlöften om ökade utgifter och högre tillväxt. I kombination med oro för växande budgetunderskott och inflation omvärderade investerare hur aggressivt Fed kan komma att sänka räntorna under 2025. Ränteuppgången slog hårt mot obligationsmarknaden – den amerikanska tioårsräntan steg till över 4,7 procent, vilket drev upp räntorna globalt. Kina gick dock mot strömmen, där tioårsräntorna föll till rekordlåga nivåer, en spegling av landets utmaningar med svag tillväxt och deflationsrisker.

Multi Asset Boutique räknar med att ekonomin fortsätter växa under 2025, att inflationen förblir under kontroll och att de flesta större centralbanker successivt sänker räntorna. Fed valde att hålla räntorna oförändrade i januari och betonade att det inte finns någon brådska, men Multi Asset-teamet förväntar sig att centralbanken kommer att sänka räntan till en mer ”neutral” nivå i år, så snart inflationsstatistiken ger fler negativa överraskningar. Detta skulle också kunna dra ner den amerikanska tioårsräntan mot 4 procent och gynna aktiemarknaden.

På andra sidan Atlanten ser det dock mindre positivt ut. Eurozonen står inför stora utmaningar då den ekonomiska aktiviteten förblir dämpad och både konsument- och företagsförtroendet är svagt.

«Ja, ja, ja, jetzt wird wieder in die Hände gespuckt, wir steigern das Bruttosozialprodukt…»

Tysklands ekonomi växte med blygsamma 0,1 procent under tredje kvartalet 2024. En gång i tiden ekonomins motor i eurozonen, föll exporten med 2,8 procent från månad till månad i oktober. Samtidigt är den industriella produktionen mer än 10 procent under nivåerna före Covid-19, nästan fem år efter att pandemin bröt ut. Enligt ekonomiska prognoser ser det inte ut som att situationen kommer att förändras inom den närmaste framtiden. Organisationen för ekonomiskt samarbete och utveckling (OECD) förväntar sig att Tyskland kommer att "hänga efter bland OECD-länderna" med en blygsam tillväxt på 0,7 procent under 2025. Förbundsindustrin (BDI) målar en ännu dystrare bild, med en prognos på ett produktionsfall om 3 procent för 2024, och "inga förbättringar i sikte" för 2025. Eller, som BDI:s ordförande Siegfried Russwurm uttrycker det, "Tysklands affärsmodell är i allvarlig fara, inte någon gång i framtiden, utan här och nu. Ungefär en femtedel av den industriella värdeskapandet är i riskzonen."

Hur gick det så illa för Tyskland? Mycket har sagts om Covid-19-pandemin, Rysslands invasion av Ukraina och energikrisen som bidragande faktorer till landets ekonomiska problem. Men en närmare titt på diagram 1 visar att sprickor i Tysklands industriella grund struktur fanns långt innan dessa senaste kriser. Till exempel nådde Tysklands industriella produktion sin topp flera år innan Covid-19 eller kriget i Ukraina bröt ut. Detta tyder på att djupare strukturella utmaningar kan vara på spel.

En sådan utmaning är Tysklands starka beroende av export. Exporten av varor och tjänster står för över 40 procent av landets bruttonationalprodukt (BNP), vilket är en tydlig skillnad jämfört med USA (11 procent) eller eurozonen (19 procent, all data från 2024). Medan Tysklands exportdrivna tillväxtmodell har varit en hörnsten i landets ekonomiska framgång i flera decennier, gör den också ekonomin sårbar för externa chocker och fluktuationer i den globala handeln. Denna sårbarhet är särskilt tydlig i Tysklands relation med Kina, världens näst största ekonomi. I flera decennier var Kina en stor importör av tyska varor, vilket drev den tyska exporten till Kina från mindre än 2 procent år 2000 till nästan 10 procent år 2020 av den totala exporten. Men år 2024 hade den siffran sjunkit till endast 5 procent, då Kina gått från att vara en lojal kund till en formidabel konkurrent, särskilt inom nyckelindustrier (se diagram 2).

En kris som vuxit fram under flera år

Det finns också problemet med en energi-strategi som gick fel. Liksom många andra europeiska länder är Tyskland en nettoenergileverantör, vilket innebär att det inte kan möta alla sina energibehov inom landet och därför är beroende av utländska leverantörer. I början av 2022 kom 55 procent av Tysklands naturgas från Ryssland. Men Rysslands invasion av Ukraina utlöste en kedjereaktion: störningar i leveranser, en massiv ökning av energipriserna och en hektisk jakt på alternativa leverantörer.

Energikrisen 2022 återuppväckte debatten om energisäkerhet och påskyndade övergången till förnybar energi. Tyskland ska ha beröm för de framsteg som gjorts. Enligt uppskattningar från Fraunhofer Institute for Solar Energy Systems, var Tysklands andel förnybar energi i elmixen, det vill säga den el som kommer från eluttaget, ungefär 57 procent under 2023. Men detta betyder inte automatiskt låga och stabila priser. När det inte finns någon vind eller sol minskar elproduktionen från vind- och solkraftverk. Som ett resultat stiger priserna på elbörserna. Så var fallet i december 2024, när elpriserna för nästa dags leveranser spikade till över 900 euro per megawattimme, för att kort därefter sjunka tillbaka till 100 euro.

Teoretiskt sett skulle kärnkraft kunna fungera som en buffert mot sådana fluktuationer. Men Tyskland stängde sina tre sista kärnkraftverk i början av 2023, ett beslut som har skapat problem både nationellt och internationellt. Sverige har varit särskilt högljutt i sin kritik mot Berlins kärnkraftsavveckling och anklagat landet för "hypokrisi". I december 2024 kritiserade den svenska energiministern Ebba Busch Tyskland för att blockera EU-finansiering för nya fossilfria baslastkraftprojekt. Hon argumenterade att "Det är en sak att tyskarna inte vill ha kärnkraft själva, men en annan att förhindra att andra länder får tillgång till dessa medel." Slutligen, även om Rysslands leveransstörningar kan ha varit en tipping point, började Tysklands energikris redan innan Ryssland invaderade Ukraina (se diagram 3).

Minskad konkurrenskraft

En annan betydande utmaning är Tysklands konkurrenskraft. Konkurrenskraft (eller bristen på sådan) omfattar flera dimensioner. Ett exempel är landets relativt strikta arbetsmarknadsregler. Till skillnad från USA kräver tysk lag giltiga skäl för uppsägning, formella varningar och strikt efterlevnad av uppsägningstider. Dessa regler, tillsammans med en hög facklig organisering, gör det relativt svårt för företag att säga upp anställda.

Konkurrenskraften är också kopplad till demografi. Tysklands fertilitetsgrad (antal födslar per kvinna) var endast 1,5 år 2022, vilket ligger i den lägre delen av deras jämförelsegrupp, enligt Världsbankens data (USA: 1,7, Frankrike: 1,8). Dessutom rankar CIA World Factbook (2023) Tyskland bland de 10 länder med högst medianålder globalt, på 46,7 år. En åldrande befolkning har djupgående ekonomiska konsekvenser. När arbetskraften krymper, blir arbetskraftsbrist i vissa sektorer mer sannolik. Officiella uppskattningar visar att Tyskland kan stå inför en brist på sju miljoner kvalificerade arbetare år 2035. Denna åtstramning på arbetsmarknaden kan driva upp lönerna och förvärra kostnadstrycket för företagen. Samtidigt kräver ett åldrande samhälle högre offentliga utgifter på pensioner och sjukvård. Dessa stigande kostnader kan belasta de offentliga finanserna, vilket potentiellt leder till högre skatter. Ökad invandring kan hjälpa till att motverka några av dessa demografiska utmaningar (men förblir en politiskt känslig fråga).

Det finns också Tysklands höga företagsbeskattning att ta hänsyn till. Enligt OECD:s skattedatabas uppgick Tysklands lagstadgade bolagsskatt till cirka 30 procent 2024. Detta placerade landet högst inom sin jämförelsegrupp (jämfört med Frankrike, Nederländerna och USA: omkring 25 procent; Sverige, Finland och Schweiz: omkring 20 procent). En annan strukturell utmaning är Tysklands investeringsunderskott. Landets nettoinvesteringar i fasta kapital, uttryckt som en procentandel av BNP, ligger efter jämförbara länder som USA och eurozonen. Tysklands ovilja att spendera blir också tydlig när man ser på den åldrande utrustningen (genomsnittlig ålder i Tyskland: 7,3 år, eurozonen: 6,7 år, USA: 6,1 år). Så småningom kräver åldrad kapitalstock investeringar, annars riskerar kvaliteten att försämras.

Utrymme för optimism

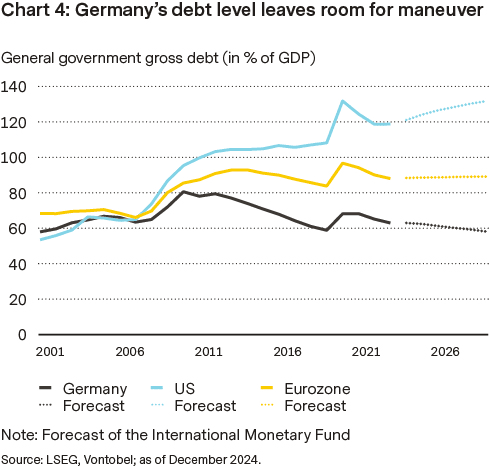

Trots dessa utmaningar är inte bilden helt mörk. Tack vare åratal av fiskal disciplin, är Tysklands offentliga bruttoskuld, uttryckt som en procentandel av BNP, betydligt lägre än för dess jämförelsegrupper. Detta ger landet ett ekonomiskt "manöverutrymme" (se diagram 4). Det kan mycket väl vara så att Tyskland en dag övervinner sin skuldaversion och börjar investera mer. Till och med tidigare förbundskansler Angela Merkel—en gång kallad Europas fiskala skräck—har nyligen uttryckt stöd för att släppa på landets "skuldbroms" för att stimulera investeringar.

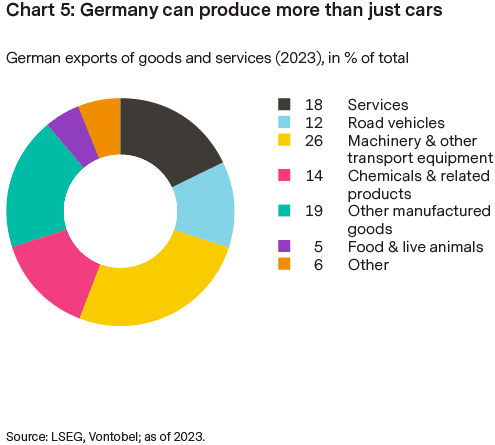

Man bör inte heller glömma att den tyska ekonomin kan producera mer än bara bilar (se diagram 5). Visst, bilindustrin står för en betydande del av Tysklands export. År 2023 stod maskiner och annan transportutrustning för 26 procent av landets export, och vägfordon för 12 procent. Men landet spelar också en viktig roll inom kemiindustrin (14 procent) och tjänstesektorn (18 procent).

Potentiell lättnad kan också komma från lägre gaspriser. En våg av nya projekt för flytande naturgas (LNG) förväntas börja tas i drift under de kommande åren. Enligt International Energy Agencys World Energy Outlook 2024 förväntas den globala försörjningen överträffa efterfrågan, vilket potentiellt kan skapa ett överskott som kan pågå långt in på 2030-talet. Detta kan ge stöd till många energiintensiva tyska industrier.

Sedan finns också Tysklands innovativa kraft. Med över 3 procent av BNP ligger Tysklands forskning och utveckling (FoU)-utgifter nära USAs nivå på 3,5 procent. Detta överträffar också eurozonens genomsnitt på 2,3 procent (Världsbanken, 2021). Detta kan översättas till nya, innovativa produkter "Made in Germany" (notera att den tyska bilindustrin i synnerhet investerar mycket i FoU).

Slutligen finns också potentialen för en politisk förändring. Efter kollapsen av koalitionen i slutet av 2024 är nyval planerade till februari 2025. I januari leder CDU/CSU—en center-högerallians av två partier—i opinionsmätningarna och är redo att bilda nästa regering. Alliansen har presenterat en ambitiös politisk agenda som syftar till att ta itu med viktiga ekonomiska och energirelaterade utmaningar. De föreslagna skattereformerna inkluderar en gradvis sänkning av inkomstskatten, en successiv minskning av bolagsskatten till högst 25 procent och avskaffandet av solidaritetstillägget. De föreslår också ett statligt subventionerat värdepapperskonto för varje barn. När det gäller energipolitik planerar alliansen att sänka elskatter och nätavgifter, utöka energinät och lagringskapacitet samt påskynda utvecklingen av förnybara energikällor. De strävar också efter att avskaffa koalitionens uppvärmningslag som syftade till att minska utsläppen. CDU/CSU förespråkar också att behålla kärnenergialternativet, inklusive en översyn av möjligheten att återuppta tidigare stängda kärnkraftverk.

Checklista—vad krävs för att "Make Germany Great Again?"

För att bedöma om Tyskland en dag kan återvinna sin tidigare styrka, har Multi Asset Boutique utvecklat en checklista som belyser Tysklands svagheter och identifierat vad de tror att det skulle krävas för att övervinna dem. Just nu uppfylls bara några få kriterier (dvs. global exporttillväxt, ingen eskalering av handelskriget med USA, fallande bolåneräntor). Trots detta finns det potential för Tyskland att vända sin utveckling med rätt verktyg och genomtänkt politisk styrning, och landet kan en dag bli "Great Again".

Im Pausenmodus

Efter Federal Open Market Committee (FOMC) möte i september förra året hade de flesta investerare i stort sett räknat med att den riktmärke för federal funds rate skulle landa på 3 procent. Men efter den republikanska segern i de amerikanska valen ändrades marknadens förväntningar markant, och många förutspådde räntor närmare 4 procent. I dag förbereder sig investerare för möjligheten att räntorna kommer att förbli på nuvarande nivå, utan några ytterligare sänkningar i sikte.

Trots att räntesänkningen med en kvarts procentenhet i december motsvarade marknadens förväntningar, signalerade Fed en mer hökaktig hållning för 2025. Färre projicerade räntesänkningar, tillsammans med upprevideringar av inflationsprognoserna, målade upp en utmanande bild. Situationen förvärrades vid presskonferensen, där ordförande Jerome Powell erkände att vissa FOMC-medlemmar hade tagit hänsyn till den kommande Trump-administrationens politik i sina prognoser—en motsägelse till hans tidigare påstående att kommittén inte gör gissningar eller spekulationer. Även om Fed-tjänstemän kan ta hänsyn till potentiella effekter av finanspolitiken, kräver deras mandat en evidensbaserad penningpolitik. Ytterligare räntesänkningar kommer att vara starkt beroende av utvecklingen på arbetsmarknaden, särskilt eftersom inflationen fortsätter sin långsamma väg mot 2-procentmålet.

Utan ett fullskaligt skifte från räntesänkningar till höjningar är det osannolikt att 10-åriga Treasury-räntor kommer att bryta 5-procentsgränsen på ett avgörande sätt. Treasury-räntor följer noggrant marknadens implicita förväntningar på policyräntor (se diagram 1), och marknaderna skulle behöva ta hänsyn till nya höjningar för att pressa upp räntorna ordentligt. Men Fed betraktar sin nuvarande hållning som redan restriktiv, medan stigande räntor tar fart ur bostadsmarknaden och dämpar aktiemarknaderna, vilket gör att en förlängd paus är långt mer trolig än en ny åtstramning.

IG: Lite utrymme för överavkastning

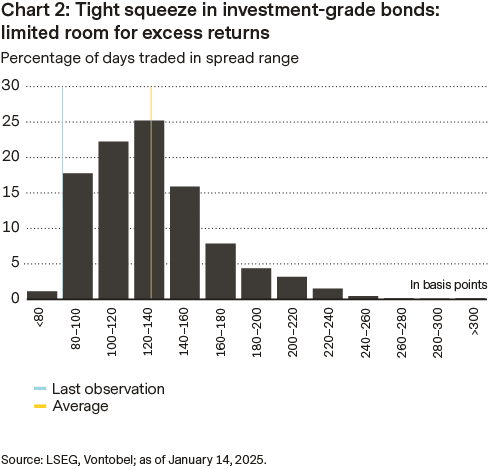

Ytterligare lättnader från Fed kan ge viss stöd för investment grade (IG) företagsobligationer. För tillfället verkar mycket av de positiva nyheterna redan vara inprisade i värderingarna, vilket gör att utsikterna för överavkastning är kraftigt snedvridna. Medan de nuvarande avkastningarna erbjuder ett rimligt totalavkastningserbjudande, finns det knappast utrymme för att spridningarna ska komprimera ytterligare. Under de senaste 15 åren har det bara varit ett fåtal handelsdagar när IG-spridningarna varit tightare än nuvarande nivåer (se diagram 2). Detta tyder på begränsad potential för ytterligare åtstramning och kan signalera ökad sårbarhet för negativa marknadsutvecklingar eller ekonomiska chocker, eftersom spridningarna har lite utrymme att absorbera ytterligare risk.

Vad väntar efter den senaste marknadsrörelsen?

December 2024 präglades av ett komplext samspel mellan penningpolitik, geopolitiska spänningar, politiska kriser och ekonomiska stimulansåtgärder, vilket ledde till blandade resultat på de globala aktiemarknaderna och satte tonen för en mycket händelserik januari. Men vad kommer härnäst?

Medan världen förberedde sig för att ringa in det nya året med champagne, dämpade den "hökniska" ränteändringen från Fed under decembermötet något den festliga stämningen. Fed signalerade att räntorna sannolikt skulle förbli restriktiva längre än marknaderna hade förutsett, vilket återspeglade den pågående oron för inflation och skickade upp räntorna på statsobligationer.

Som ett resultat svalnade investerarnas optimism efter ett rekordår 2024, med hög värdering och den kommande kvartalsrapportperioden som skapade mer osäkerhet. Detta ökade volatiliteten på aktiemarknaderna i början av januari och orsakade en rotation från den amerikanska marknaden till mer defensiva investeringsstilar och sektorer med lägre värderingar, som Eurozonen eller Schweiz. Den amerikanska aktiemarknaden såg en märkbar återhämtning mot slutet av månaden, driven av optimismen kring Trumps installation och tillkännagivanden om stora investeringar i AI. Men momentumet stördes när nyheterna om en kinesisk startup som utvecklade en mycket konkurrensfähig och lågkostnads AI-modell spreds, vilket satte marknaderna i en tillfällig kaos.

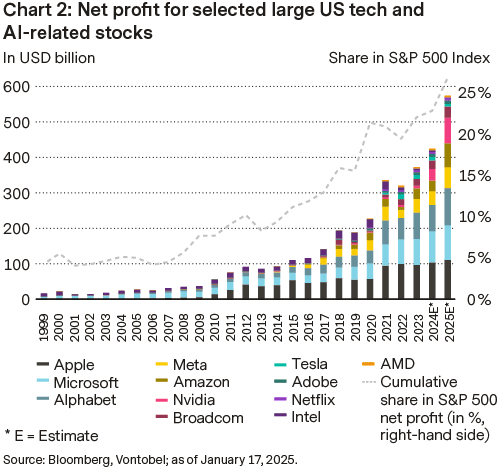

Trots den sena januari-nedgången och sannolikheten för fortsatt kortsiktig volatilitet—speciellt för halvledar- och AI-datacenterleverantörer—kvarstår Multi Asset Boutique i sin tro på att de kommande 12 månaderna kommer att drivas av stark vinsttillväxt och oväntade positiva överraskningar. Dessutom anser de inte att investerare står inför ett scenario likt dot-com-bubblan 2000, då teknikföretag kännetecknades av svag lönsamhet, hög skuldsättning, bräckliga affärsmodeller och övervärderade aktier. Dagens fundamenta är betydligt mer hållbara i jämförelse (se diagram 2).

Råolja i strömningar?

Januari påminde oss på ett tydligt sätt om hur snabbt förmögenheter kan förändras på råvarumarknaden. Under flera månader hade Brent-olja kämpat för att hålla sig över 70 USD per fat. Men i mitten av januari hade priserna stigit förbi 80 USD per fat.

Geopolitik spelade en central roll i att driva på rallyt. Under de sista två veckorna införde Biden-administrationen oväntat stränga sanktioner mot Ryssland. Sanktionerna riktade sig mot två stora oljebolag, mer än 180 fartyg, försäkringsbolag och handlare som köpte olja över G7-ländernas priskap på 60 USD per fat.

Donald Trumps förestående installation och oro kring en mer hökaktig Iran-politik bidrog också till prisökningen. Under Trumps första mandatperiod föll Irans råoljeproduktion från 3,8 miljoner fat per dag (mbpd) till 2 mbpd (se diagram 1), vilket utlöste en kraftig prisökning på olja. Om Trump lever upp till sitt löfte om "maximalt tryck" kan oljepriserna stiga ytterligare—ett mönster som ofta har setts när en energistormakt är inblandad.

Trumps förslag att införa en 25 procents tull på alla kanadensiska importer, inklusive olja, spelade också en roll. Tillsammans med en kallare än förväntad vinter i USA som ökade efterfrågan på uppvärmningsolja, förvärrades oron kring tillgången. Rapporter om att lagren vid leveranspunkten i Cushing, Oklahoma, nådde sin lägsta nivå på ett decennium (se diagram 2) förvärrade oron kring tillgången på olja ytterligare.

Trots kortsiktiga risker finns hopp om att risken för en fullskalig oljekris förblir begränsad. Den nuvarande situationen skiljer sig avsevärt från 2018–2019, särskilt när det gäller Iran. Då var flera köpare beroende av iranskt råolja, men idag går mer än 90 procent av Irans råoljeexport till Kina, ett land som inte erkänner amerikanska sanktioner. Irans oljeminister har redan meddelat att "nödvändiga åtgärder har vidtagits".

Kanadas roll är också avgörande. Landet är viktigt för amerikanska raffinaderier, särskilt de i Mellanvästern, eftersom de specialiserar sig på att bearbeta "tung" kanadensisk råolja, inte "lätt" amerikansk råolja.

Där finns också utsikter för fortsatt svag efterfrågan. Nyckelförutsägare som Organisationen för Petroleum Exporterande Länder (OPEC) har upprepade gånger sänkt sina efterfrågeprognoser, ofta med hänvisning till den svaga kinesiska ekonomin, världens största oljeimportör. Kanske det viktigaste argumentet mot en oljekris är Trump själv, eftersom han inte är ett fan av höga oljepriser.

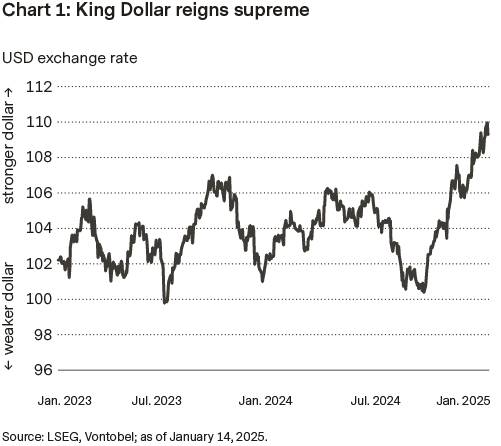

Dollarn dominerar

Dollarn steg med 7,2 procent förra året, där de flesta vinsterna kom under det sista kvartalet, på förhoppningar om en "Trump 2.0"-ekonomisk uppsving, vilket pressade de globala valutorna. Medan dollarns rally kan fortsätta, kan osäkerheter kring amerikansk politik och ekonomisk utveckling bromsa dess uppgång.

Två ord—King Dollar (se diagram 1). På valutamarknaden återfick dollarn sin dominans, vilket raderade ut föregående års nedgång med 2,3 procent och postade sin tredje årliga vinst över 5 procent på fyra år. De flesta vinsterna kom i slutet av 2024 när marknaderna justerade sig till potentiella politiska förändringar under Trump. Rallyt pressade både utvecklade och framväxande marknadens valutor, där den brasilianska realen föll med 21,4 procent på grund av inhemsk ekonomisk instabilitet och global riskaversion.

Dollarns väg

Dollarns bana kommer att bero på den amerikanska ekonomins data och Trump’s förmåga att förstärka en redan robust ekonomi. Också kvarstående frågor om tidpunkten för finans- och handelspolitik, reaktioner på svagare data och hur handelspartner svarar kan förändra marknadens känsla. Medan dollarns uppgång kan fortsätta, finns det en risk för en vändning om tillväxten i den sena fasen av den amerikanska ekonomin falnar.

Euron på fall

Euron föll med 6,2 procent mot dollarn förra året, och förlusten accelererade under sista kvartalet. Den starka amerikanska berättelsen lockade investerare till dollarn, medan euron kämpade med politisk osäkerhet och trög tillväxt i Eurozonen. Trots att dollarn fortfarande dominerar, kan dess rally vara på väg att bli översträckt, vilket leder till spekulationer om en potentiell återhämtning för euron. Viktiga händelser som en lösning på Ukraina-konflikten eller mer flexibla finanspolitiska åtgärder i Tyskland kan ge euron ett välbehövligt ekonomiskt uppsving. Dock är den mest avgörande faktorn den amerikanska ekonomin—tecken på en inbromsning kan försvaga dollarns grepp och ge euron en starkare möjlighet att återhämta sig.

Schweiziska francen i fokus

I det osäkra geopolitiska landskapet förväntas det bli förnyad efterfrågan på Schweiz som en säker tillflyktsort. Den schweiziska francen är fortfarande stödd av landets starka ekonomiska resultat, som överträffar Eurozonens grannar. Trots förväntade räntebeskärningar från Schweiz Nationalbank (SNB) ser det ut som att franc-bullarna förblir orubbade. Men om den globala risktåligheten förbättras på grund av lättade geopolitiska spänningar eller en ekonomisk återhämtning, skulle francen sannolikt försvagas.

Schweiz senaste inflationsdata har förstärkt förväntningarna om en räntesänkning med 25 baspunkter (bps) av SNB i mars, och marknaden räknar även med ytterligare lättnader. Den avgörande frågan nu är om SNB kommer att upprepa december månads djärva sänkning på 50 baspunkter eller välja en mer försiktig sänkning med 25 baspunkter. Marknadens känsla tyder på att SNB till slut kan sänka sin styrränta till ett golv på 0 procent (se diagram 2).

Författarna

Stefan Eppenberger, Head Multi Asset Strategy

Michaela Huber, Senior Cross-Asset Strategist

Christopher Koslowski, Senior Fixed Income & FX Strategist

Mario Montagnani, Senior Investment Strategist