Olja – Vad påverkar egentligen priset?

Sedan vår senaste artikel om olja har flera av de faktorer vi belyste blivit viktiga pelare för prisutvecklingen. Tidigare diskuterade vi geopolitiska spänningar, störningar i leveranskedjan och överskott som de huvudsakliga drivkrafterna bakom oljepriset. Men har deras betydelse förändrats?

När man diskuterar krig ur ett ekonomiskt perspektiv är det lätt att uppfattas som okänslig, eftersom den ekonomiska analysen främst fokuserar på marknadsreaktioner och materiella konsekvenser snarare än på mänskligt lidande. Med det sagt är poängen i den här artikeln att förklara varför oljan har varit särskilt volatil på sistone. För att göra detta är det viktigt att förstå hur prissättning fungerar på en öppen marknad. Precis som andra tillgångsslag baserar råvaror sitt värde på en kombination av förväntningar och fundamenta. Detta kan förklara varför Irans missilangrepp mot Israel förra månaden påverkat framtida priser. Israels motreaktion förväntades och var därmed redan prissatt på marknaden. På grund av oron för störningar i utbudet steg priserna inledningsvis. Men när Israels svar blev mildare än väntat, sjönk priserna. Samma logik förklarar varför ett företag kan redovisa goda resultat för ett kvartal men ändå se aktiekursen falla om marknadens förväntningar var ännu högre.

Konkurrerande krafter

Dessa krafter konkurrerar: geopolitiska spänningar som kan leda till störningar i leveranskedjan, och OPEC, som bidrar till överutbud av olja. För närvarande har oron för en eskalering av konflikten minskat, vilket gör att OPEC nu spelar en större roll för oljeprisernas framtida utveckling. Även om vi inte har några nyheter om OPEC:s inställning till överproduktionen, visar det stundande presidentvalet i USA – där Donald Trump för närvarande leder i opinionsmätningarna – på fortsatt konkurrens mellan OPEC och USA. Trump är en stark förespråkare för oljeindustrin, och det är troligt att oljeproduktionen förblir hög från båda sidor. Detta gäller särskilt eftersom ett av OPEC:s syften med att öka produktionen var att förhindra att USA tog marknadsandelar

Relaterade produkter

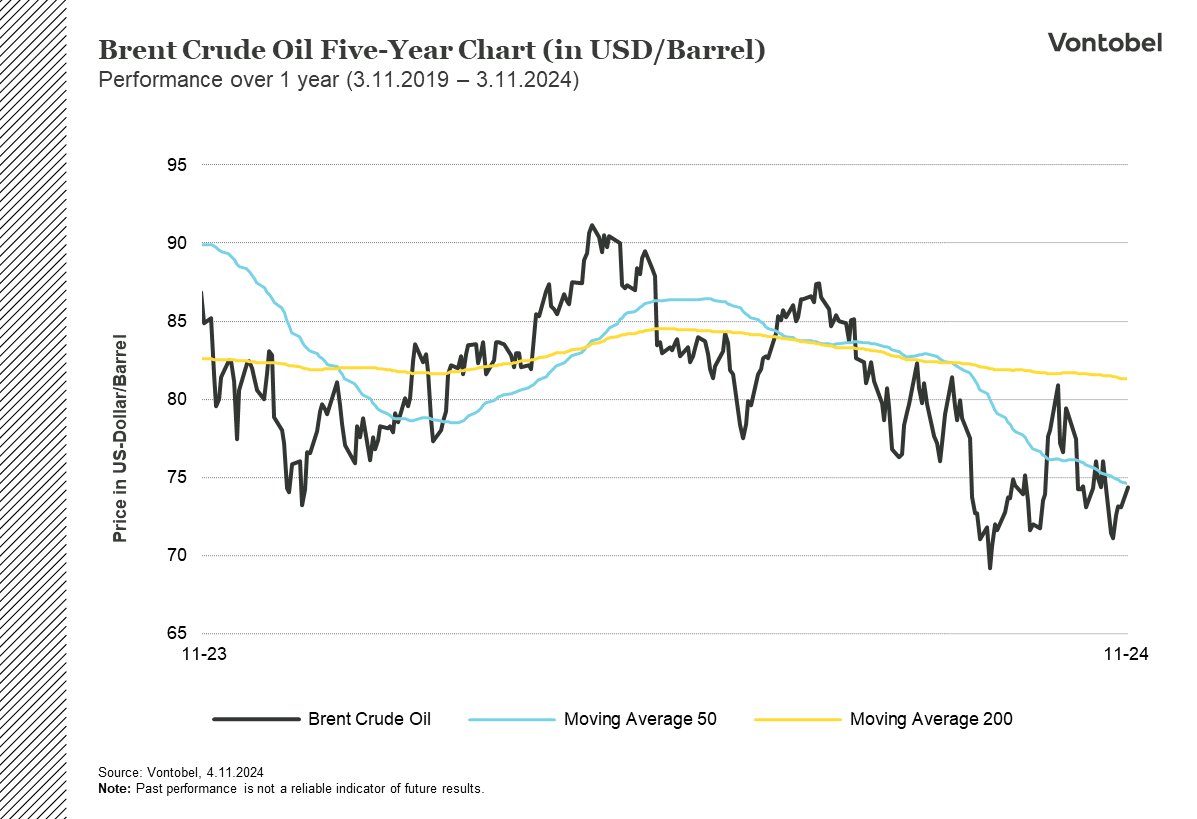

Flera experter menar dessutom att oljepriserna på sikt förblir låga på grund av svagare efterfrågan. För tillfället börjar oljan månaden på en låg nivå och slutar under det 200-dagars glidande medelvärdet. Detta kan ses som förvånande med tanke på att Hamas-attacken mot Israel inträffade för ett år sedan och förväntades hålla oljepriserna högre. Men detta belyser något viktigt – nämligen att våra förväntningar, som tidigare nämnts, är en stor del av vad som styr dessa priser. Vi måste ständigt justera våra förväntningar utifrån utvecklingen av osäkra händelser, och kanske framför allt väga dessa förväntningar mot varandra för att avgöra vad som får störst inverkan. Det är viktigt att komma ihåg att betydelsen av dessa faktorer snabbt kan ändras. Som när oljeprisnedgången de senaste åren plötsligt avbröts av ökade geopolitiska spänningar, blir det tydligt att inget är säkert. Många förutspår en svår kortsiktig utveckling för olja, men den osäkerhet som omger de faktorer som påverkar priset kan skapa möjligheter för investerare som förstår dem.

Risker

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Product costs:

Product and possible financing costs reduce the value of the products.

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.