Investors' Outlook: Att ligga steget före och nå längre

Inflation upp eller ner, recession ja eller nej: månad efter månad hoppas de globala marknaderna på avgörande svar i nyligen publicerade ekonomiska data. De som väntar tills de kommer kan bara reagera. Men de som tänker i termer av potentiella scenarier kan förutse möjligheter. Det är just detta som Vontobels experter lägger grunden för i Investment Outlook 2024.

Att ta tempen på ekonomin

I november förklarade centralbankerna med eftertryck att penningpolitiken måste förbli restriktiv tillräckligt länge. Men när den amerikanska ekonomiska statistiken visade på en avmattning på arbets- och fastighetsmarknaderna undrade investerarna vad "tillräckligt länge" egentligen innebar. Det bör bli tydligare att den amerikanska ekonomin försvagas så snart de aggressiva räntehöjningarna får full effekt. Vontobels Multi Asset Boutique håller därför fast vid sin bedömning att USA sannolikt kommer att gå in i recession under första halvåret 2024.

Under de kommande veckorna och månaderna kommer sannolikt några av de faktorer som hittills har stöttat den amerikanska ekonomin och räddat den från en recession att försvinna. Det gäller bland annat besparingarna från pandemin och den överraskande motståndskraften på arbetsmarknaden. Den springande punkten är därför hur länge det amerikanska konsumenthumöret förblir gott och stödjande för ekonomin.

Den globala ekonomin är för svag för att klara den kraftiga uppgången i obligationsräntorna. Även utan en recession kan den amerikanska centralbanken snart tvingas sänka sin styrränta. Detta eftersom penningpolitiken är för restriktiv för den nuvarande inflationsnivån. I september föll exempelvis den amerikanska konsumentprisinflationen från 3,7 procent till 3,2 procent och den amerikanska producentprisinflationen från 1,9 procent till 1,3 procent jämfört med föregående år. Detta har inte gått investerarna obemärkt förbi, varför marknaderna för närvarande prisar in en sannolikhet på knappt 60 procent att den amerikanska styrräntan sänks med minst 25 punkter fram till maj 2024.

På den här sidan Atlanten är den ekonomiska tillväxten i euroområdet oroande i termer av inköpschefsindex (PMI). Dessa signalerar att ekonomin trampar vatten. Det sista kvartalet med krympande bruttonationalprodukt kan mycket väl följas av ett andra sådant kvartal - en så kallad teknisk recession. Eftersom euroområdets ekonomi befinner sig i ett ödelagt tillstånd och inflationen har avtagit betydligt kan den europeiska centralbanken till och med börja sänka sin styrränta före Fed. I Kina räknar vi inte med några betydande ekonomiska stimulanser förrän under andra halvåret 2024.

Utsikter för det ekonomiska landskapet 2024

Börsåret 2023 närmar sig sitt slut. I motsats till det extremt svåra föregående året kommer investerarna sannolikt att bocka av det som tillfredsställande. Detta inte minst tack vare den ekonomiska utvecklingen, som överraskade på uppsidan vad gäller tillväxt och på nedsidan vad gäller inflation. Kommer det att fortsätta så här nästa år?

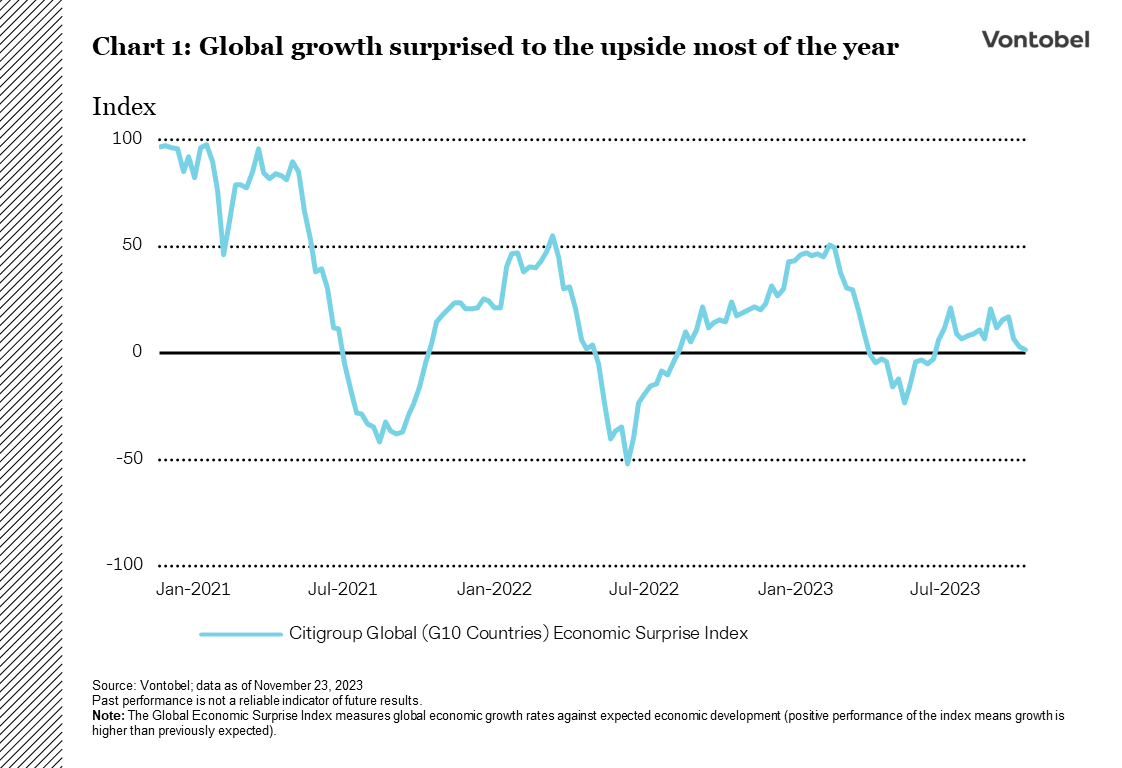

Den globala ekonomiska tillväxten överraskade positivt i stort sett genom hela 2023, även om den låg under det långsiktiga genomsnittet (diagram 1).

De flesta ekonomer räknade med en recession, men den höga inflationen och den branta räntehöjningscykeln blev ett mindre problem för företag och konsumenter än befarat. Företagen sköt upp upptagandet av nya lån till höga räntor och minskade ledigheten i stället för att avskeda anställda. Konsumenterna utnyttjade sina besparingar från pandemi-tiden och den stabila arbetsmarknaden förblev vänlig mot dem. Dessutom visade sig finanspolitiken vara överraskande expansiv, med särskilt generösa stödåtgärder från den amerikanska regeringen.

Recession eller inte?

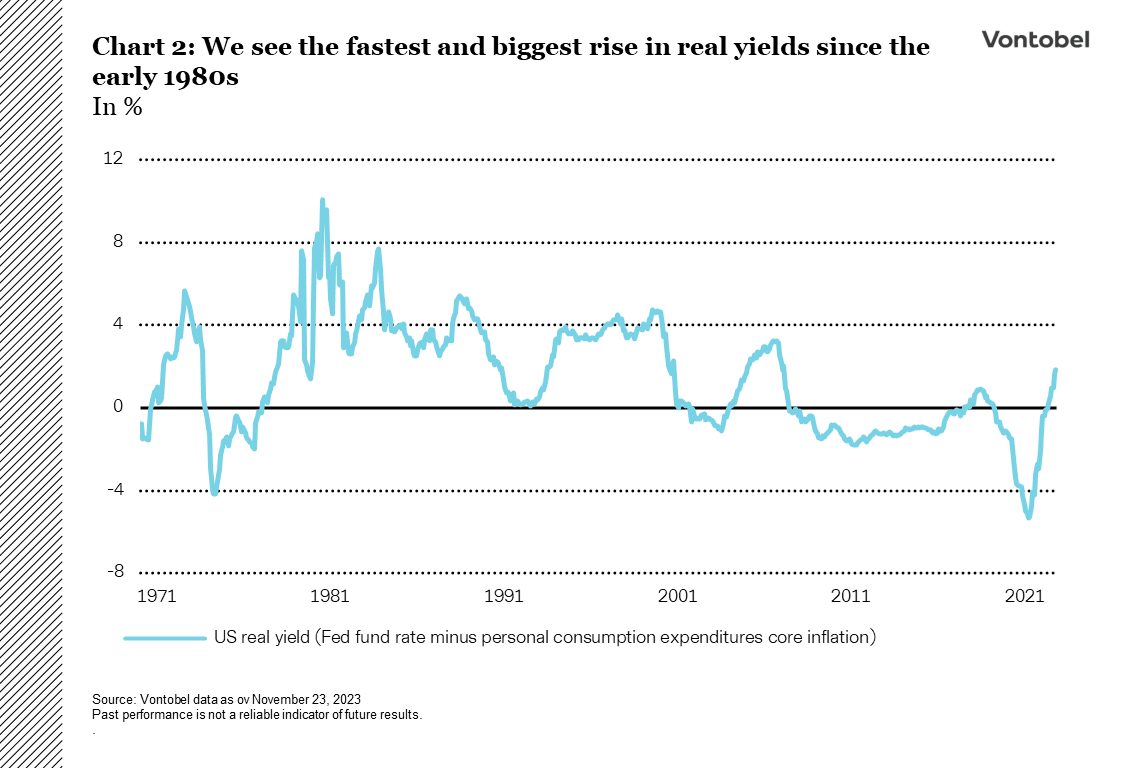

Den viktigaste frågan för 2024 är: kan inflationen bekämpas utan att ekonomin hamnar i recession? Det skulle vara första gången någonsin. Ekonomin uppvisar redan sprickor på grund av högre räntor. Vi minns bankkrisen förra våren. Ju längre räntorna förblir höga, desto djupare kommer effekterna att bli. Detta är trots allt den kraftigaste uppgången i realräntorna sedan början av 1980-talet (diagram 2). Justerat för inflationen är räntorna för närvarande de högsta på 15 år, trots att den globala skuldsättningen är betydligt högre än då.

Företagens vinster ökar inte längre, med undantag för några amerikanska teknikjättar eller europeiska tillverkare av lyxvaror. Enligt undersökningar skär företagen ständigt ned på sina investeringsplaner. Många företag tvingas möta de höga lönekraven från sin knappa arbetskraft för att kompensera för inflationen. Om denna trend fortsätter kommer vissa företag inte längre att kunna undvika att säga upp sin personal för att skydda sina marginaler.

Vad är det som driver konsumentklimatet i USA?

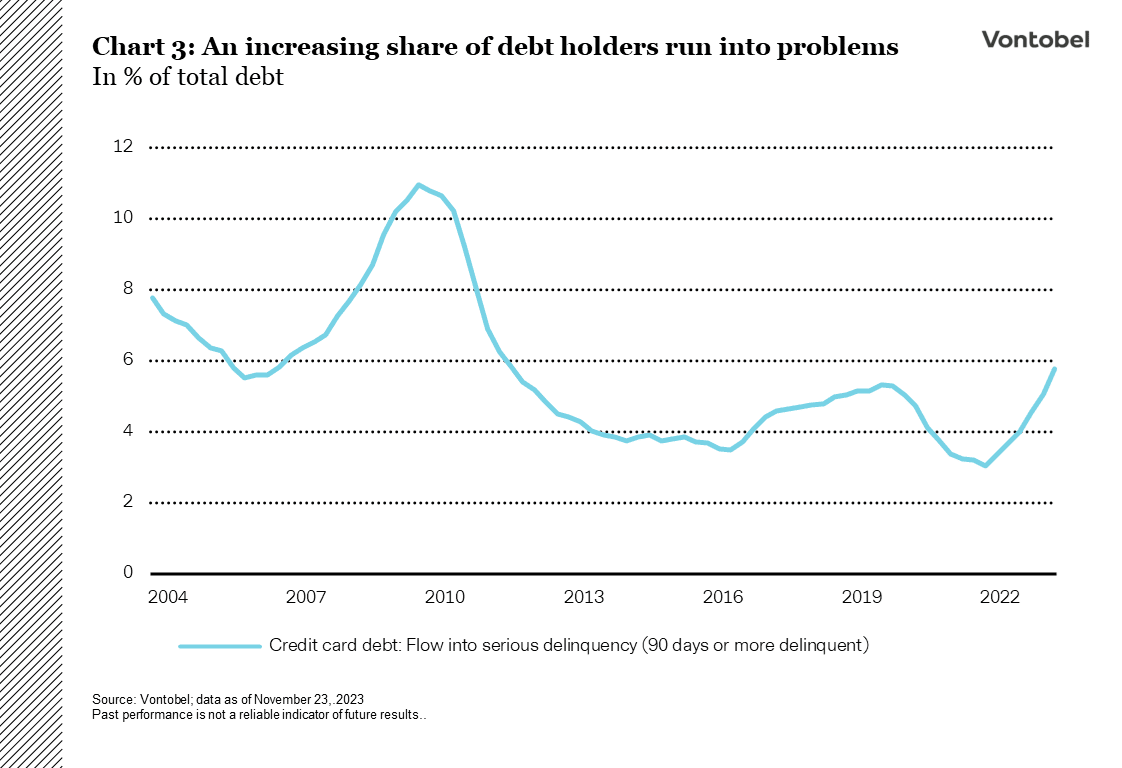

Relevanta siffror visar att de amerikanska konsumenterna för närvarande spenderar mer pengar än de tjänar. Detta innebär att de använder upp sina besparingar eller tar på sig nya skulder. I USA steg kreditkortsskulderna nyligen till en ny rekordnivå på över en biljon US-dollar. Räntesatser på över 20 % leder till allt fler betalningsinställelser (diagram 3). Det verkar föga troligt att den amerikanska konsumtionen kommer att fortsätta i oförminskad takt och kunna hålla världsekonomin borta från recessionen särskilt länge till.

Konsekvenserna av en recession för inflationen och centralbankspolitiken är uppenbara: om efterfrågan på varor och tjänster minskar kommer inflationen sannolikt att falla tillbaka till de nivåer som rådde före pandemin. Detta beror på att de globala försörjningskedjorna fungerar igen och att lagren hos många varutillverkare ökar. Om arbetslösheten stiger med lägre inflation kommer de globala centralbankerna att tvingas sänka sina styrräntor betydligt.

Vad kan bli oväntat annorlunda?

Som en stödjande faktor för den globala ekonomin kan inflationen falla snabbare än väntat, vilket skulle innebära en lättnad för företag och konsumenter. Detta skulle kunna följas av räntesänkningar tidigare än väntat. Det är också möjligt att Kina - den främsta drivkraften för den globala ekonomin - kommer att lansera ett stort finanspolitiskt paket för att få ekonomin på rätt spår igen. En ytterligare upptrappning av konflikten i Mellanöstern skulle kunna utlösa en andra inflationsvåg som en negativ faktor. I detta fall skulle centralbankerna förmodligen behålla sin restriktiva hållning.

Marknadsvridning: Förväntningarna på ytterligare räntehöjningar från Fed dyker

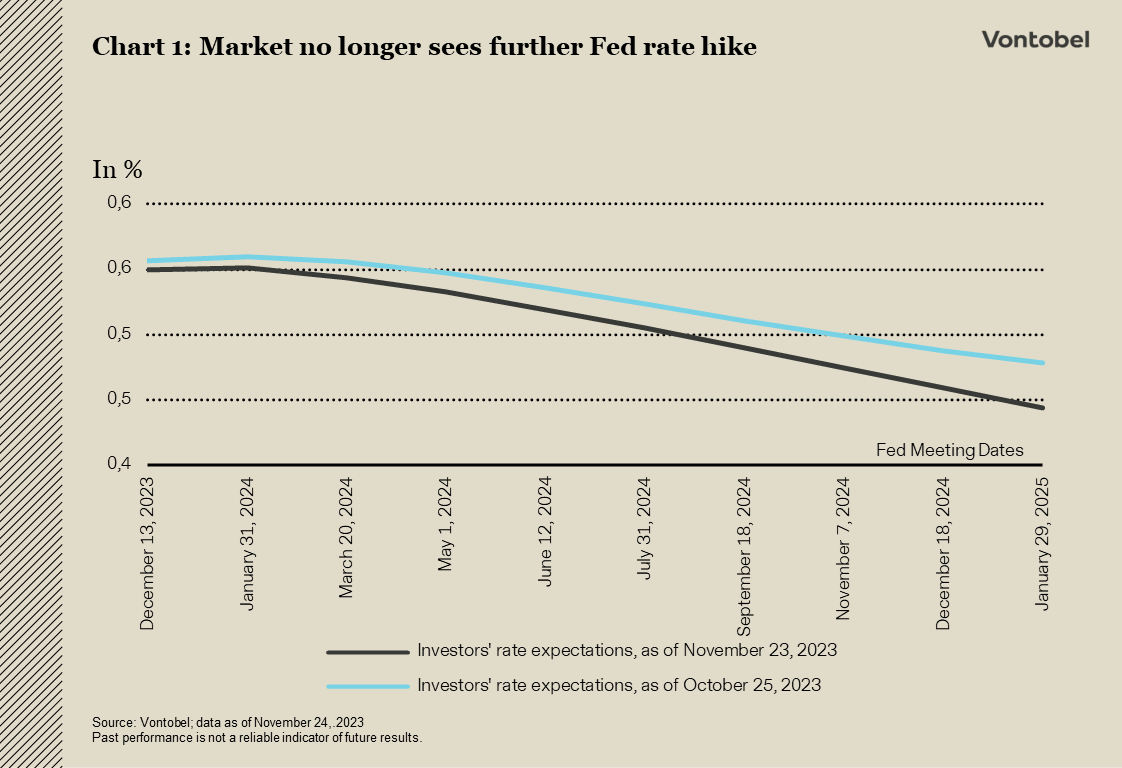

Till följd av en mildare inflation och tecken på att den amerikanska ekonomin växer långsammare fokuserar investerarna alltmer på obligationer igen. Räntan på 10-åriga statsobligationer föll med över 50 punkter inom loppet av en månad. I september prissatte Fed funds futures en sannolikhet på 60 procent för att den amerikanska styrräntan skulle höjas igen. Sedan dess räknar de inte längre med några höjningar, utan snarare med en sänkning av styrräntan i mitten av 2024 (diagram 1).

Med tanke på hastigheten och omfattningen av räntehöjningarna under den mest uttalade penningpolitiska åtstramningen på mer än fyra decennier har den amerikanska ekonomin visat en imponerande motståndskraft. I linje med det förväntade mönstret har den stramare penningpolitiken dämpat den privata upplåningen, samtidigt som den ekonomiska tillväxten hittills har varit exceptionellt robust. Denna ekonomiska motståndskraft och den begränsade sannolikheten för att Fed kommer att strama åt sin penningpolitik ytterligare har invaggat investerarna i tron att faran är över. Men samtidigt som optimismen sprider sig om att en recession kan ha avvärjts fortsätter Conference Boards ledande ekonomiska index att peka nedåt - och har gjort så i 19 månader nu. Endast under stagflationskrisen i mitten av 1970-talet och den globala finanskrisen 2008 har den nedåtgående trenden varit lika långvarig. Tidigare, när indikatorn föll under en så lång och betydande period, var det alltid en föraning om en recession. Efter den kraftiga uppgången i obligationsräntorna i oktober kan den nuvarande räntehöjningscykeln ha nått sin topp. De senaste uppgifterna tyder på att Fed kan göra en paus och övergå till att sänka styrräntan 2024. Som alltid finns det ingen garanti för detta, men sannolikheten är stor att vi har nått toppen. Detta banar väg för framtida räntesänkningar. Tidigare har obligationsräntorna fallit inför sådana sänkningar.

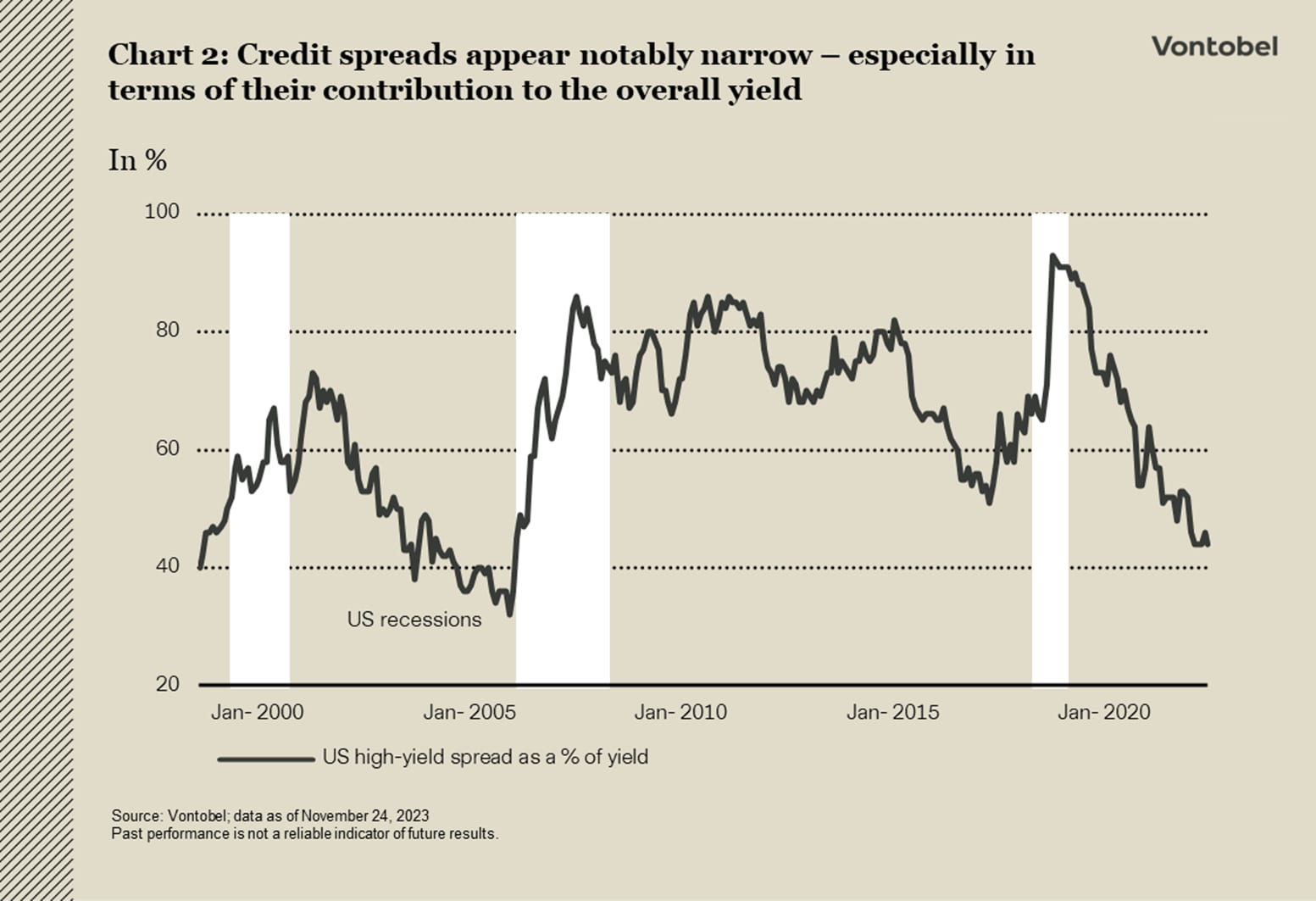

Håll ett öga på penningpolitiken och fundamenta för företagsobligationer

Investerare bör hålla ett öga på de försämrade fundamenta för företagsobligationer och den strama penningpolitiken. Räntepremierna på högavkastande amerikanska företagsobligationer utgör för närvarande 43% av den totala avkastningen på amerikanska företagsobligationer - den lägsta nivån sedan 2007 (diagram 2). Enligt kreditvärderingsinstitutet Moody's ligger fallissemangsfrekvensen för amerikanska high yield-obligationer på över 5 procent. Senast den var så hög var under första halvåret 2021, då marknaderna för företagsobligationer upplevde en våg av pandemirelaterade fallissemang. Det stigande antalet fallissemang återspeglar det faktum att de höga kostnaderna för att anskaffa kapital nu sätter större press på företagsobligationsmarknaderna och att ekonomin försvagas.

En november månad utan undantag

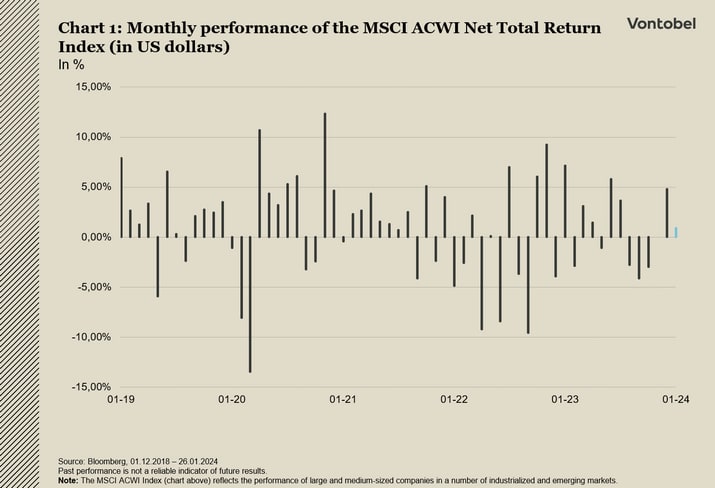

November - som brukar vara den bästa månaden för aktier - levde återigen upp till förväntningarna i år. Aktiemarknaden vände inte bara sin negativa utveckling från oktober till en positiv, den noterade även sin bästa månadsavkastning sedan genombrottet för covid-19-vaccinet i slutet av 2020 (diagram 1). För bra för att vara sant?

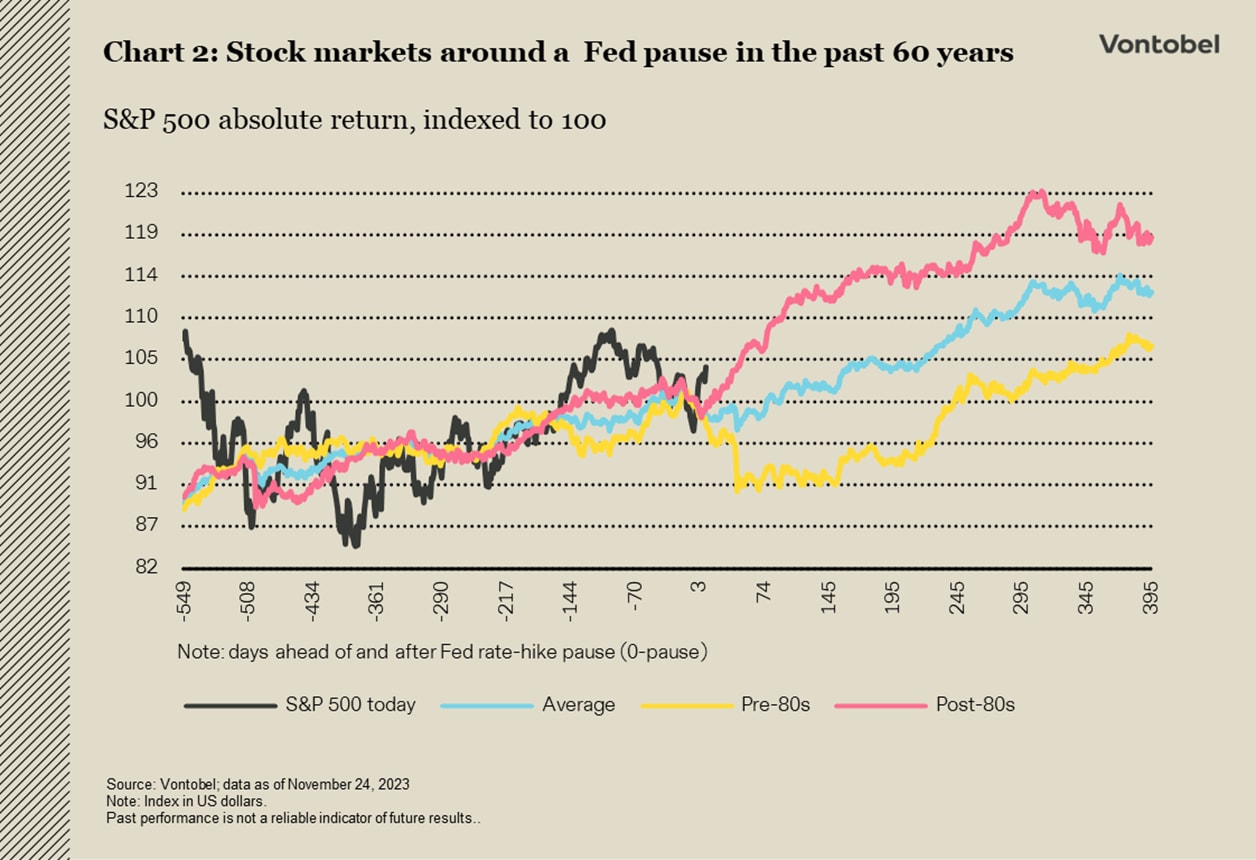

Två av de tre viktigaste makroekonomiska faktorerna som hittills har dominerat marknadsklimatet verkar nu ha övervunnits. För det första toppade inflationen i USA för mer än 12 månader sedan, vilket nu också är fallet i andra industrialiserade länder. För det andra ser det ut som om centralbankerna har nått slutet på sin cykel av räntehöjningar. Tidigare har båda dessa faktorer gett aktiemarknaden positiva impulser under det följande året (diagram 2).

Den tredje faktorn som fortfarande måste övervinnas är recessionen. USA närmar sig den med fördröjning på grund av en mycket atypisk konjunkturcykel. Men i vilken utsträckning förväntar sig investerarna en recession? Och hur drastisk skulle en sådan recession bli?

En närmare titt på den absoluta utvecklingen för MSCI ACWI Net Total Return Index sedan början av året visar att de medelhöga till låga tvåsiffriga månadsvinsterna drevs av ett fåtal sektorer (teknik, kommunikationstjänster, sällanköpsvaror), där företag med gemensamma egenskaper som kvalitet, överskottslikviditet, låg belåning och stort börsvärde bidrog. Exklusive dessa sektorer var utvecklingen i bästa fall oförändrad.

Vad kan vi förvänta oss för 2024?

Den goda nyheten är att tillväxtprognoserna för vinst per aktie (EPS) har sjunkit på senare tid - vilket ger utrymme för positiva överraskningar. Värderingsmultiplarna ligger fortfarande under toppnivåerna från 2021, kanske för att de redan prisar in utsikterna till en ekonomisk avmattning. Den förväntade EPS-tillväxten 2024-2025 kan tyckas hög, men det är knappast förvånande med tanke på de stora, dominerande sektorernas betydelse, bidrag och förutsägbarhet.

Äkta guld mer motståndskraftigt än "svart guld"

Oljemarknaderna upplevde en kraftig utförsäljning i november. Riktigt guld visade sig vara mer motståndskraftigt än "svart guld". Oljepriset sjönk till den lägsta nivån på fyra månader, 72,16 USD per fat, i mitten av november, en nedgång med cirka 20% jämfört med toppnoteringen i september. För många investerare tycktes Israel-Hamas-konflikten hamna i bakgrunden på grund av dess regionala begränsningar - och med den deras rädsla för en potentiell oljechock. Deras uppmärksamhet riktades nu mot den rekordhöga oljeproduktionen i USA, dess stigande oljelager och blandade ekonomiska data samt Kinas långsammare raffinaderiaktivitet. Investerarna tvivlar också på att den frivilliga minskning av oljeproduktionsvolymerna som Organisationen för oljeexporterande länder och dess allierade (OPEC+) aviserade i slutet av november kommer att genomföras i sin helhet. Angola har redan vägrat.

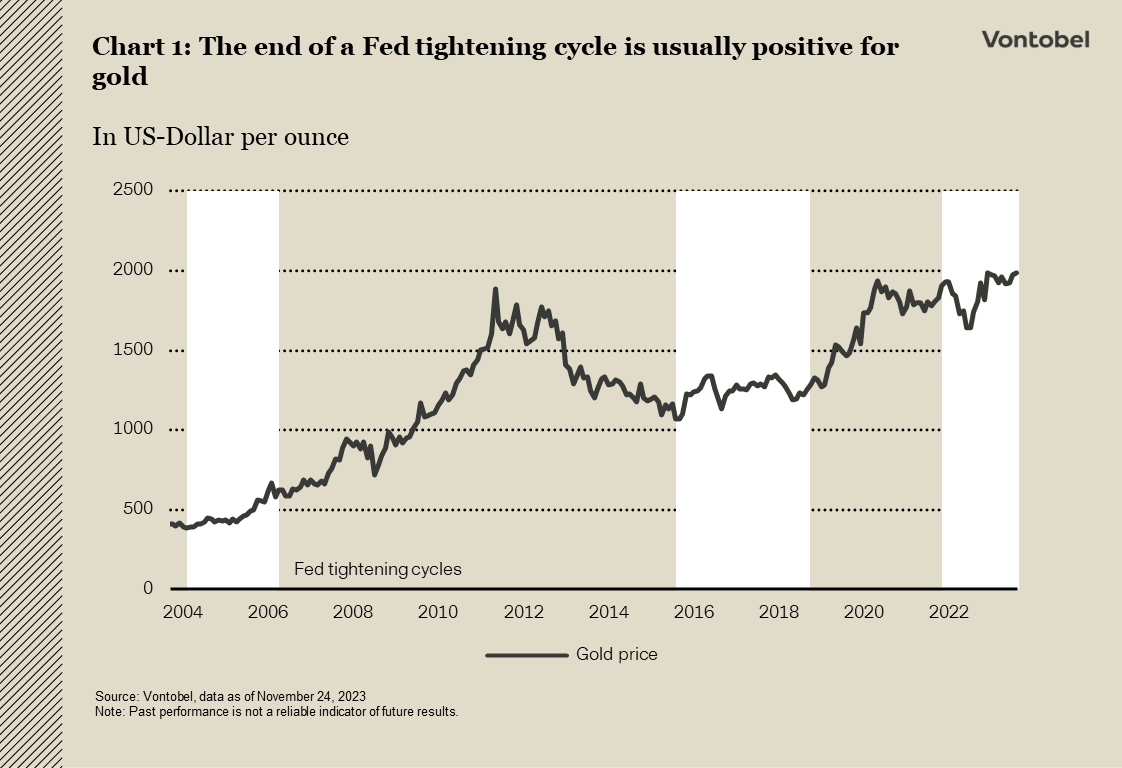

Det reala guldet kunde å andra sidan försvara sina oktobervinster. I slutet av november bröt priset till och med kortvarigt igenom den psykologiskt viktiga gränsen på 2 000 USD per uns. Detta beror sannolikt på en rad svagare än väntade amerikanska ekonomiska data och en sjunkande amerikansk inflation, vilket spädde på förhoppningarna om en första räntesänkning från Fed under det första halvåret i år.

Feds första räntesänkning under första halvåret 2024. Tidigare har slutet på Feds åtstramningscykel och allt som kommer med den (fallande realräntor och en svagare amerikansk dollar) ofta fungerat som en positiv katalysator för guld (diagram 1). Efterfrågan på fysiskt guld var också fortsatt solid. Schweiz, ett viktigt handelscentrum för guld, exporterade över 150 ton guld i oktober - den högsta nivån sedan maj. Hela 49 ton av detta (60 % mer än under föregående år) gick till Indien, där en rad festivaler äger rum i oktober-november och där guldgåvor är populära.

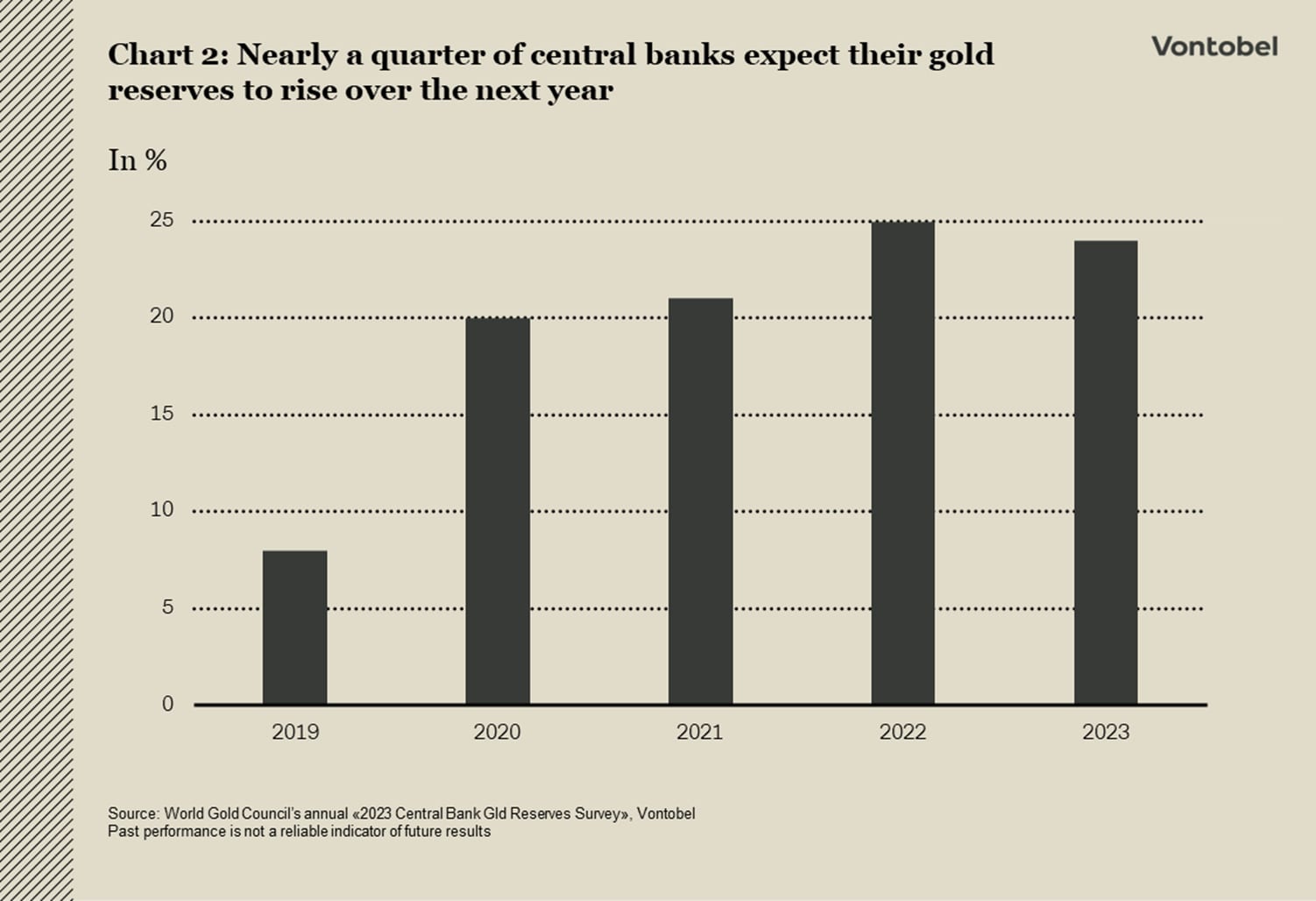

Centralbankerna ger guldet en långsiktig medvind. Medan de var nettosäljare av guld i tre decennier efter Bretton Woods-systemets kollaps, började de öka sina guldreserver igen efter den globala finanskrisen. Denna trend har förstärkts under de senaste åren, särskilt efter västländernas frysning av de ryska centralbanksreserverna. Enligt World Gold Council planerar för närvarande cirka en fjärdedel av världens centralbanker att öka sina guldreserver under 2024 (diagram 2).

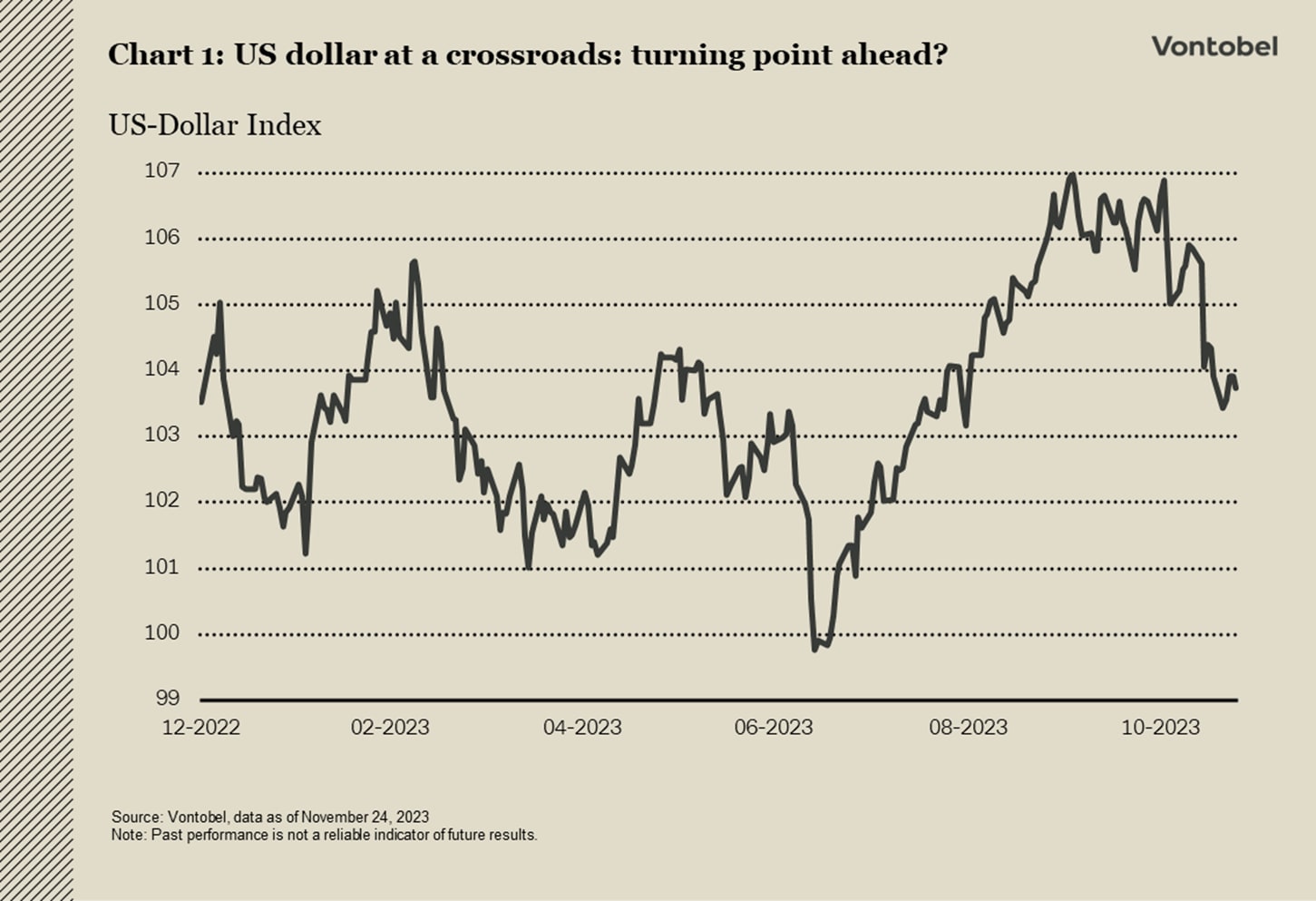

Dollaruppgången tappar fart - närmar sig vändpunkten?

Den amerikanska dollarns uppåtgående momentum verkar avta och en kursändring kan vara nära förestående (diagram 1). Lägre räntor i USA och framväxande svagheter i världens största ekonomi tynger marknadssentimentet. Den senare känner alltmer av konsekvenserna av Feds åtstramning av penningpolitiken. Samtidigt får den mindre finanspolitiskt stöd än tidigare. Tillsammans gör dessa två faktorer den amerikanska dollarn sårbar på kort sikt.

Dollaruppgången tappar fart - närmar sig vändpunkten?

Förra månaden stärktes euron mot de flesta G10-valutorna på grund av geopolitiska faktorer, med det anmärkningsvärda undantaget för schweizerfrancen. Intressant nog steg euron trots att det saknades nyheter som särskilt skulle ha gynnat den. Dess motståndskraft kan bero på att en ekonomisk nedgång redan hade prisats in och att investerare i allt högre grad spekulerade i en överhängande nedgång i den amerikanska ekonomin. Tillsammans gav dessa två faktorer stöd åt valutaparet euro-dollar och, i ännu högre grad, euron. De viktigaste drivkrafterna är fortfarande Feds penningpolitiska kurs på medellång sikt och framför allt hur investerarna ser på den.

Den som satsar på valutaparet euro-dollar bör hålla utkik efter kortsiktiga möjligheter, särskilt på dollarsidan. Den allt tydligare ekonomiska avmattningen i USA skulle kunna återuppliva diskussionerna om en eventuell räntesänkning från Fed - vilket skulle vara gynnsamt för euro-dollarparet.

Schweiziska francen alltmer efterfrågad som en säker hamn

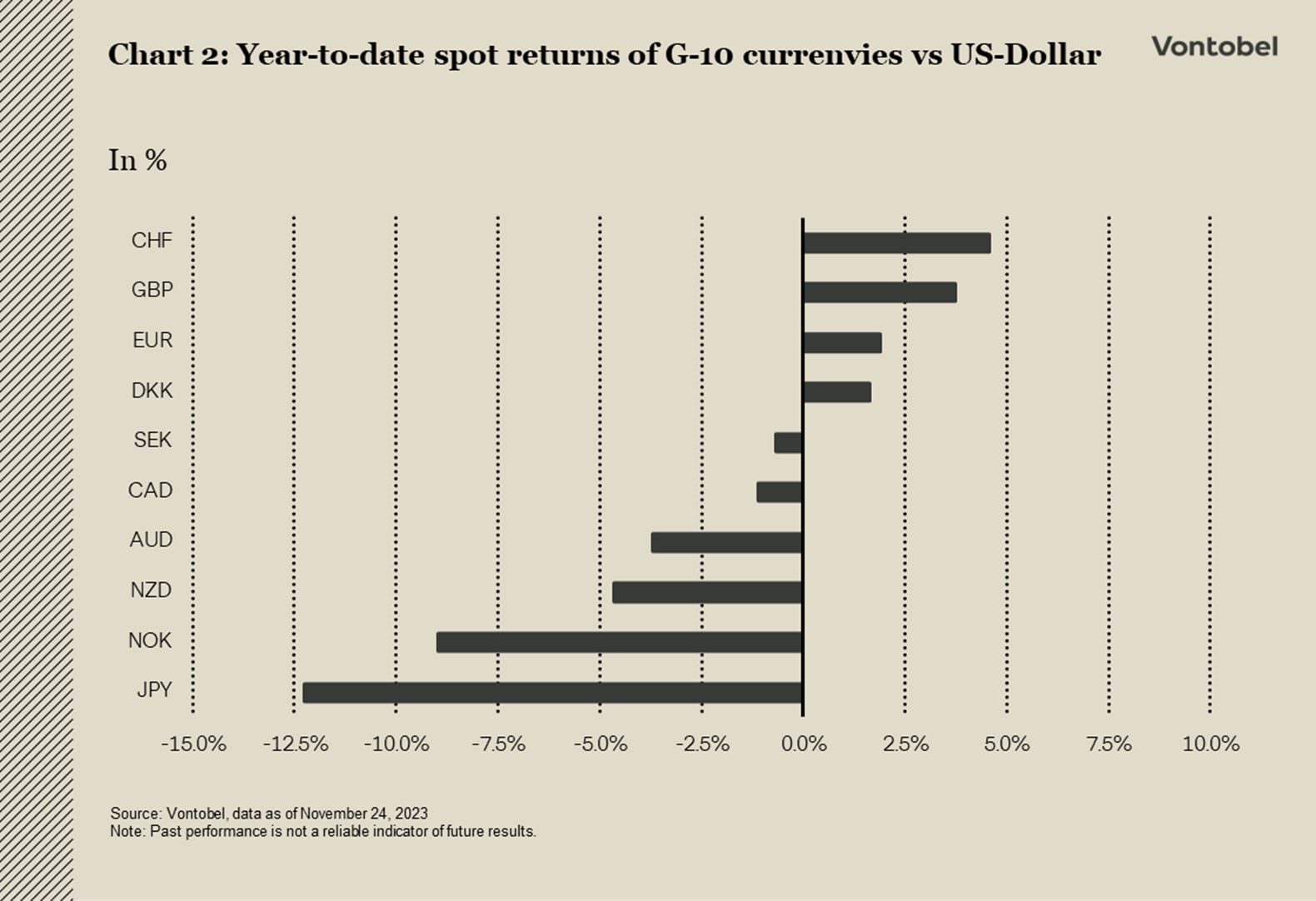

Av G10-valutorna framstår schweizerfrancen som årets vinnare med en uppgång på cirka 4,5 % mot US-dollarn, mätt i avistaväxlingskurs (diagram 2). Den schweiziska nationalbanken (SNB) verkar föredra att bekämpa inflationen med en stark franc framför att höja sin styrränta till över 1,75 %. Inför SNB:s sista möte för året, som är planerat till den 14 december, tenderar investerarna att inte förvänta sig några ytterligare höjningar av styrräntan och antar att det kommer att ske sänkningar nästa år, med den första sänkningen i september 2024.

Om inflationen i Schweiz inte blossar upp igen, kommer francen sannolikt att försvagas något på medellång sikt. På kort sikt kommer den dock att vara fortsatt efterfrågad på grund av den geopolitiska osäkerheten och det faktum att investerarna i allt högre grad styrs av riskfaktorer utöver de fundamentala faktorerna.

Skribenter

Frank Häusler, Chief Investment Strategist

Stefan Eppenberger, Head Multi Asset Strategy

Christopher Koslowski, Senior Fixed Income & FX Strategist

Mario Montagnani, Senior Investment Strategist

Michaela Huber, Cross-Asset Strategist

Risker

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.