Big in Japan: Inflationens återkomst öppnar upp för nya investeringsmöjligheter

Efter decennier av stagnerande priser verkar Japan ha hittat tillbaka till inflationen. Denna förändrade miljö med normalisering av penningpolitiken och en något positiv inflation har en positiv effekt på den japanska aktiemarknaden och lockar även utländska investerare igen. Av den anledningen kan japanska företag komma att spela en allt viktigare roll i globala portföljer igen i framtiden.

Under en lång tid undvek investerarna Japan, "den uppgående solens land". Anledningen till detta var att den makroekonomiska miljön framstod som oattraktiv på grund av den låga tillväxten och den rådande deflationen. Landet var starkt påverkat av de tidigare allvarliga kriserna under 1990- och 2000-talen. När den så kallade "bubbelekonomin" sprack på 1990-talet förlorade NIKKEI 225® nästan två tredjedelar av sitt värde två år senare och har fortfarande inte nått toppnivåerna från 1989. Den ekonomiska utvecklingen från 2000-talet och framåt var mycket svag och präglades av den deflation som inleddes 1998. Därför talas det också om två förlorade decennier.

Förändrad situation i Japans ekonomi

Situationen i Japan verkar dock ha förändrats i grunden. Medan många länder fortfarande kämpar med alltför höga inflationstal, är den japanska ekonomin å andra sidan mycket nöjd med att priserna åter stiger i det egna landet. Efter nästan två decennier av stagnerande priser verkar de äntligen ha hittat sin väg ut ur deflationens snäva korsett. Följaktligen framstår den något positiva inflationen nu som låg och till och med attraktiv med internationella mått mätt.

I denna nya, förändrade makroekonomiska marknadsmiljö verkar den japanska aktiemarknaden göra ett nytt framsteg och samtidigt locka till sig fler utländska investerare. Det japanska aktieindexet, Nikkei 225, har stigit med 22,88% sedan början av innevarande år (per den 01.11.23) och är nu på sin högsta nivå på 29 år. Denna utveckling innebär också att den japanska aktiemarknaden ligger långt före sina internationella konkurrenter. Utvecklingen hittills visar hur attraktiv den japanska aktiemarknaden verkar ha blivit igen på senare tid. I stället för att investera direkt i det mycket breda, prisviktade NIKKEI 225-prisindexet kan det dock vara intressant för investerarna att investera i några utvalda företag.

Relaterade produkter

Det japanska jämförelseindexet: Tokyos aktiekursindex (TOPIX) eller NIKKEI 225

I motsats till NIKKEI 225 ger TOPIX, med sina nästan 2000 företag, en mer korrekt bild av den japanska aktiemarknaden som helhet. Viktningen av de enskilda företagen i TOPIX baseras på deras börsvärde. Beräkningen av TOPIX startade redan 1968 - vid den tiden startade indexet på 100 punkter och används ofta för trendanalys och som riktmärke. Detta är en av anledningarna till att professionella investerare ofta förlitar sig på TOPIX, medan NIKKEI 225 dominerar mediebevakningen. Med endast 225 företag innehåller NIKKEI 225 endast de 225 största blue chip-företagen och väger dem enligt deras pris.

Japans ekonomi blomstrar igen

Japans senaste ekonomiska data ser lovande ut. Ekonomin har vuxit betydligt starkare än vad som tidigare förväntats. Under andra kvartalet växte bruttonationalprodukten med 1,5% jämfört med föregående kvartal, vilket var betydligt mer än förväntningarna som låg på cirka 0,8%. Sammantaget ökade därmed den ekonomiska tillväxten med cirka 6% på årsbasis. Den drivande faktorn bakom denna utveckling var framför allt den inhemska konsumtionen. Denna utvecklades starkt till följd av återöppnandet i och med hävandet av coronarestriktionerna. Detta kompenserade också för minskande effekter till följd av lägre export, som den senaste tiden varit lägre på grund av den globala nedgången i efterfrågan på varor.

Förra året, 2022, nådde Japans nominella BNP också en rekordnivå på över 4,2 biljoner USD. Japan kan dock inte undgå utvecklingen i den globala ekonomin. En avmattning i tillväxten i USA och Kina kan också påverka de japanska tillväxtutsikterna. Återhämtningseffekterna i Japan är dock ännu starkare i direkt jämförelse med andra länder och fortsätter. Särskilt inom områdena digitalisering, automatisering och förnybar energi befinner sig Japan fortfarande i ett relativt tidigt skede med internationella mått mätt och kan erbjuda motsvarande investeringsmöjligheter i framtiden.

Penningpolitisk normalisering och svag inflation ger draghjälp

2016 introducerade Bank of Japan (BoJ) instrumentet yield curve control, vilket innebär att man köper statsobligationer för att hålla den 10-åriga räntan i ett smalt band nära noll. BoJ:s mål var att hålla inflationen permanent under 2-procentsstrecket.

Sedan dess har den japanska centralbanken i allt högre grad övergett den penningpolitiska ramen med fasta övre gränser för avkastningen. Efter BoJ:s beslut steg räntan på 10-åriga japanska statsobligationer till 0,575%, den högsta nivån på nio år. Medan räntorna på den 10-åriga obligationen initialt endast tilläts röra sig 25 punkter runt 0-procentsmålet har detta nu stigit till 50 punkter. Enligt uppskattningar från vissa marknadsaktörer kommer denna gräns sannolikt att höjas ytterligare under de närmaste åren och kan så småningom komma att tas bort helt och hållet. Denna marknadspåverkande policy har ofta kritiserats i det bredare ekonomiska samfundet eftersom den snedvrider avkastningskurvan och systematiskt avlägsnar likviditet från marknaden.

BoJ:s beslut att justera målintervallet för de långa räntorna kan få långtgående konsekvenser för de internationella obligationsmarknaderna. Stora mängder japanskt kapital har sedan millennieskiftet flödat till utländska marknader till följd av högre räntor. Det uppskattas att cirka en tredjedel av alla amerikanska investment grade-obligationer är i utländska händer. Upp till 40 procent av detta kan ligga och slumra enbart i japanska portföljer. Följaktligen skulle en repatriering av dessa medel också kunna ha en betydande inverkan på räntorna utomlands.

I sitt senaste meddelande i slutet av juli 2023 försökte centralbankschefen Kazuo Ueda sätta perspektiv på omfattningen av den penningpolitiska normaliseringen i Japan. Enligt honom kommer styrningen av avkastningskurvan bara att bedrivas mer hållbart och inte helt avskaffas, vilket vissa marknadsaktörer redan förväntar sig. I detta avseende kommer avkastningskurvan återigen att i allt högre grad överlåtas till de naturliga marknadskrafterna.

Inflation and currency trends

The increased inflationary momentum in Japan is one of the reasons for the gradual tightening of monetary policy. This is because expected inflation remains high, particularly on the corporate side. The central bankers have revised their inflation forecast for the current financial year (ending in March 2024) upwards by 0.7 percentage points to 2.5%. Most recently, the inflation rate was 3.3%, which is still at a tolerable level in an international comparison with the USA or Europe.

In addition, the change in interest rate policy has also had consequences for the Japanese currency (the yen), which has depreciated sharply and made the country's imports more expensive. Conversely, however, export-oriented Japanese companies are also benefiting from the weaker yen. In his speech, Kazuo Ueda also mentioned the weakness of the yen as one of the reasons for the higher interest rate tolerance

Relaterade produkter

Rapporteringssäsongen för företag i Japan överraskade positivt

Det japanska räkenskapsåret 2023 inleddes först i april 2023 enligt japansk tidsräkning och resultaten av rapportsäsongen har hittills varit överraskande positiva. Bolagen i TOPIX®-index, som tillhör de största och mest omsättningsstarka japanska bolagen i TSE First-segmentet på Tokyobörsen, överträffade analytikernas förväntningar med i genomsnitt 30% i mitten av juli. Särskilt bra gick det för de företag vars verksamhet huvudsakligen är inriktad på den inhemska marknaden. Detta beror dels på att yenen för närvarande är svag, dels på att vissa företag är mer beroende av Kina än genomsnittet och för närvarande står inför en del egna utmaningar.

Den japanska ekonomin lockar utländska investerare

Den starka ekonomin, den låga inflationen i kombination med lovande tillväxtutsikter och centralbankernas reformerade regler för kapitalmarknaden gör Japan attraktivt för investerare igen. Efter mer än tio år ökar inflödet av utländskt kapital till landet återigen markant.

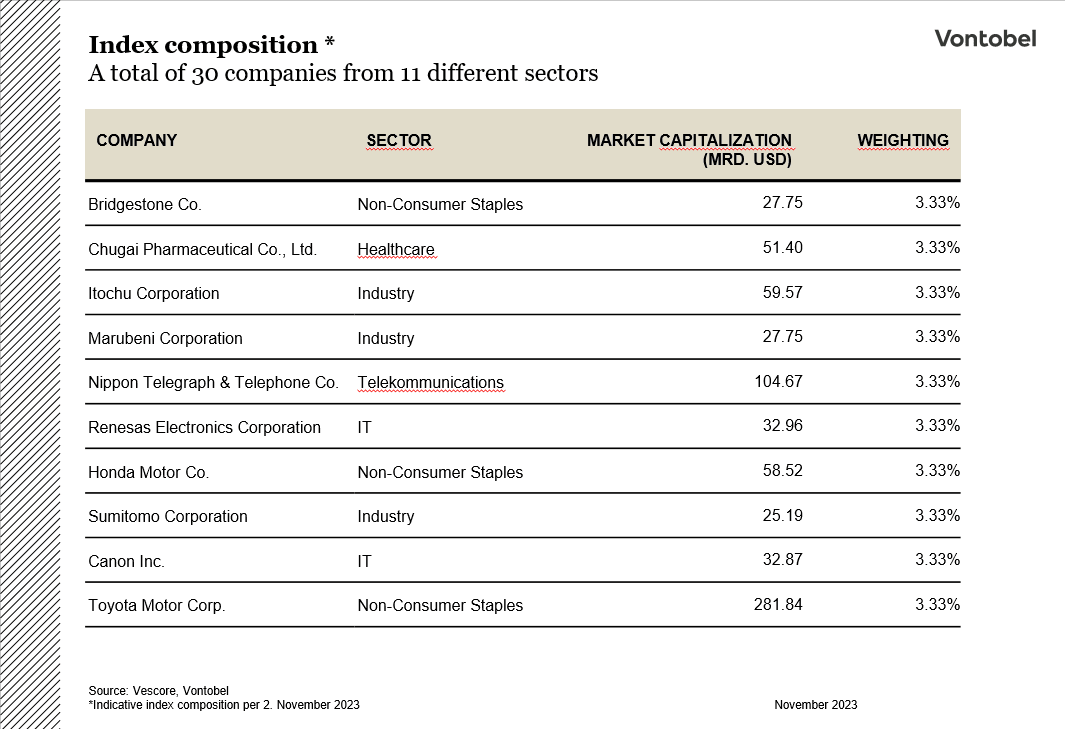

Dessutom har de japanska företagen ett högt positivt kassaflöde och tillräcklig likviditet. Motsvarande attraktiva utdelningar och återköp av aktier visar också företagens kapital- och tillväxtstyrka. Detta har redan uppmärksammats av internationella toppinvesterare som Oraklet från Omaha, Warren Buffett. Buffett ökade nyligen sitt ägande i fem japanska handelsföretag till 8,5 procent via sitt dotterbolag National Indemnity Company. Det handlar om Itochu, Marubeni, Mitsubishi, Mitsui och Sumitomo. Men istället för att investera i enskilda bolag som Buffett eller köpa det breda japanska benchmarkindexet, kan det vara värt att öka vikten på enskilda bolag eller sektorer.

"Vontobel Japan Equity Strategy Index" kan vara ett intressant alternativ för investerare som vill fokusera på ett urval av företag med en högre viktning av enskilda företag och sektorer jämfört med NIKKEI 225 och som särskilt kan dra nytta av den förändrade makroekonomiska miljön i Japan. Produkten kan också vara lämplig för investerare som inte vill titta närmare på japanska aktier men ändå vill bygga upp en sektorsexponering.

Indexbegrepp Vontobel Japan Equity Strategy Index

Urvalet av företag som ingår i indexet bestäms av indexsponsorn och baseras på en faktorbaserad modell. Aktier i medelstora och stora japanska företag med attraktiva faktoregenskaper väljs ut. Som en del av urvalsprocessen beräknas en sammansatt multifaktorpoäng baserad på den senaste akademiska forskningen för företagen baserat på faktorerna värdering, kvalitet, momentum och storlek. I slutet av urvalsprocessen väljs aktierna för de 30 företag som har den högsta multifaktorpoängen. Detta urval av företag viktas sedan lika i indexet. Alla företag som beaktas måste uppfylla fördefinierade likviditetskriterier, med hänsyn till handelsvolymen. Indexets sammansättning justeras regelbundet (rebalansering) minst en gång per kvartal.

I slutet av denna urvalsprocess samlar Vontobel Japan Equity Strategy Index de japanska företag som kan dra nytta av den förändrade ekonomiska och penningpolitiska miljön i Japan mot bakgrund av en attraktiv värdering. På så sätt kan tillväxtmöjligheter utnyttjas på ett målinriktat sätt. Det är ännu inte klart om den nuvarande uppgången på den japanska aktiemarknaden kommer att fortsätta. Nedan följer en översikt över tio exemplariska bolag ur indexsammansättningen. De fem handelsföretag som föredras av värdeinvesteringslegenden Warren Buffett ingår också i indexet.

Den förändrade ekonomin kan ge japanska aktier en skjuts uppåt

Japans långa viloperiod verkar vara över - landet hamnar alltmer i fokus för utländska investerare. De lovande ekonomiska förutsättningarna och det solitt kapitaliserade företagslandskapet verkar också erbjuda potential på medellång till lång sikt. Istället för att ägna mycket tid åt att leta efter enskilda företag eller investera i det breda marknadsindexet kan det löna sig att ge enskilda företag eller sektorer en högre vikt. Vontobel Japan Equity Strategy Index gör det möjligt att delta i utvecklingen av 30 utvalda japanska företag som verkar attraktiva enligt en flerfaktormodell (värdering, kvalitet, momentum och storlek).

Risker

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

Product costs:

Product and possible financing costs reduce the value of the products.