Förflyttning av kapital

I flera decennier har länder som främst exporterar tjänster legat högt upp på listor över länder med starkast BNP, nu ser det ut att hålla på att vända.

Det ryktades länge om att BRICS-länderna skulle presentera en ny, potentiellt guldbackad valuta under det möte de höll i Sydafrika under slutet av augusti. Någon ny konkurrent till den amerikanska dollarn som global reservvaluta uteblev och istället annonserades det att BRICS - Brasilien, Ryssland, Indien, Kina och Sydafrika - bjöd in ytterligare sex länder att gå med, nämligen Argentina, Egypten, Etiopien, Iran, Saudiarabien och UAE. De tidigare medlemsländerna och de sex inbjudna är till ytan väldigt olika men har en viktig gemensam nämnare som kan komma att sätta tonen för vad som kommer att vara viktigt för ett lands rikedom i framtiden: de producerar och exporterar alla flera viktiga råvaror.

Argentina är en viktig global producent och exportör av till exempel sojabönor och majs, Egypten är en viktig spelare vad gäller petroleum och bomull, Etiopien är världens nionde största kaffeexportör och Iran, Saudiarabien och UAE är som bekant stora inom energi och olja.

Den nya BRICS-sammansättningen skulle innebära att de 11 medlemsländerna står för 46 procent av den globala befolkningen, mätt i amerikanska dollar, 38 procent av global BNP och 23 procent av global export. Som jämförelse står G7-länderna endast för 10 procent av den globala befolkningen, 29 procent av global BNP och 29 procent av global export. Men, kanske viktigast att notera är att om Iran, Saudiarabien och UAE går med i BRICS så kommer BRICS totala oljeproduktion att stå för 43 procent av den globala produktionen mot 20 procent innan.

Frågan är nu vad det här kan betyda för framtiden? I takt med att råvaror vaknar ur sin dvala efter en längre björnmarknad har fler och fler börjat acceptera att vi nog befinner oss i början av en sekulär bullmarknad för råvaror. Stigande priser på råvaror betyder också att de länder som producerar och exporterar råvarorna blir rikare vilket också skvallrar om att det vi ser nu är början på en era där råvaruproducenter snarare än tjänsteexportörer får en större del av kakan.

Vad ska vi betala med?

Nu till den stora frågan: Vilken valuta kommer vi att settla majoriteten av internationell handel med?

Som nämnt i början av artikeln uteblev den guldbackade valuta som världen väntade sig skulle presenteras under mötet som hölls i slutet av augusti. Det betyder dock inte att en valuta backad av “hårda” pengar är uteslutet. Kina fortsätter istället signalera att guld kommer att fortsätta fylla en viktig funktion som store of value i framtiden.

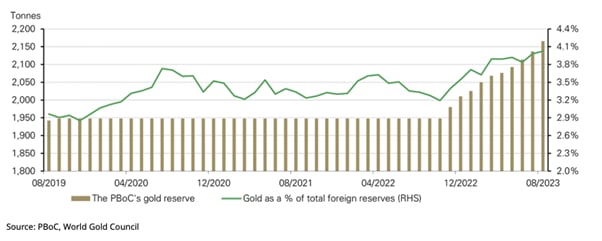

För första gången sedan 2019 redovisar Kina hur mycket guld de köper, och det är en hel del. För tionde månaden på raken köpte Kina guld, närmare bestämt 155 ton, och den totala andelen guld av Kinas valutareserver uppgår till över 4 procent, vilket är den högst uppmätta andelen i Kina någonsin. Vad Kinas publika köp av guld betyder på sikt kan vi idag bara spekulera i men för den som tror på en framtid med hårda valutor är det såklart möjligt att se Kinas guldköp som ett bevis på att en RMB backad av guld är ett möjligt scenario i framtiden.

Men hur mycket används egentligen RMB globalt idag?

Renminbin är den femte mest använda valutan globalt idag med en andel om 1,91 procent i januari 2023. Sakta kan vi se hur RMB tar en större plats i internationell handel och för första gången någonsin settlade Kina mer gränsöverskridande transaktioner i sin lokala valuta snarare än med den amerikanska dollarn under första kvartalet i år.

Det ser ut som att den generella trenden vad gäller internationell handel är att parter oftare väljer en av de valutor med vilka länderna de handlar med än endast USD. Med Kina som världens största exportland är det inte orimligt att tänka sig att andelen handel som settlas i RMB kan komma att växa sig ännu större.

Risker

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.