Svag koppar uppvägs av index kring stöd

Kopparpriserna steg i början av 2023 på förhoppningar om en återhämtning i den kinesiska ekonomin, men har sedan dess fallit tillbaka. Analytiker förväntar sig ett överskott på marknaden för kopparkoncentrat under 2023 och 2024. De amerikanska statsräntorna fortsatte att stiga efter Feds räntebesked den 20 september. Tekniskt handlas nu flera stora aktieindex vid stödnivåer.

Veckans case: Koppar riskerar att falla när motvinden tilltar

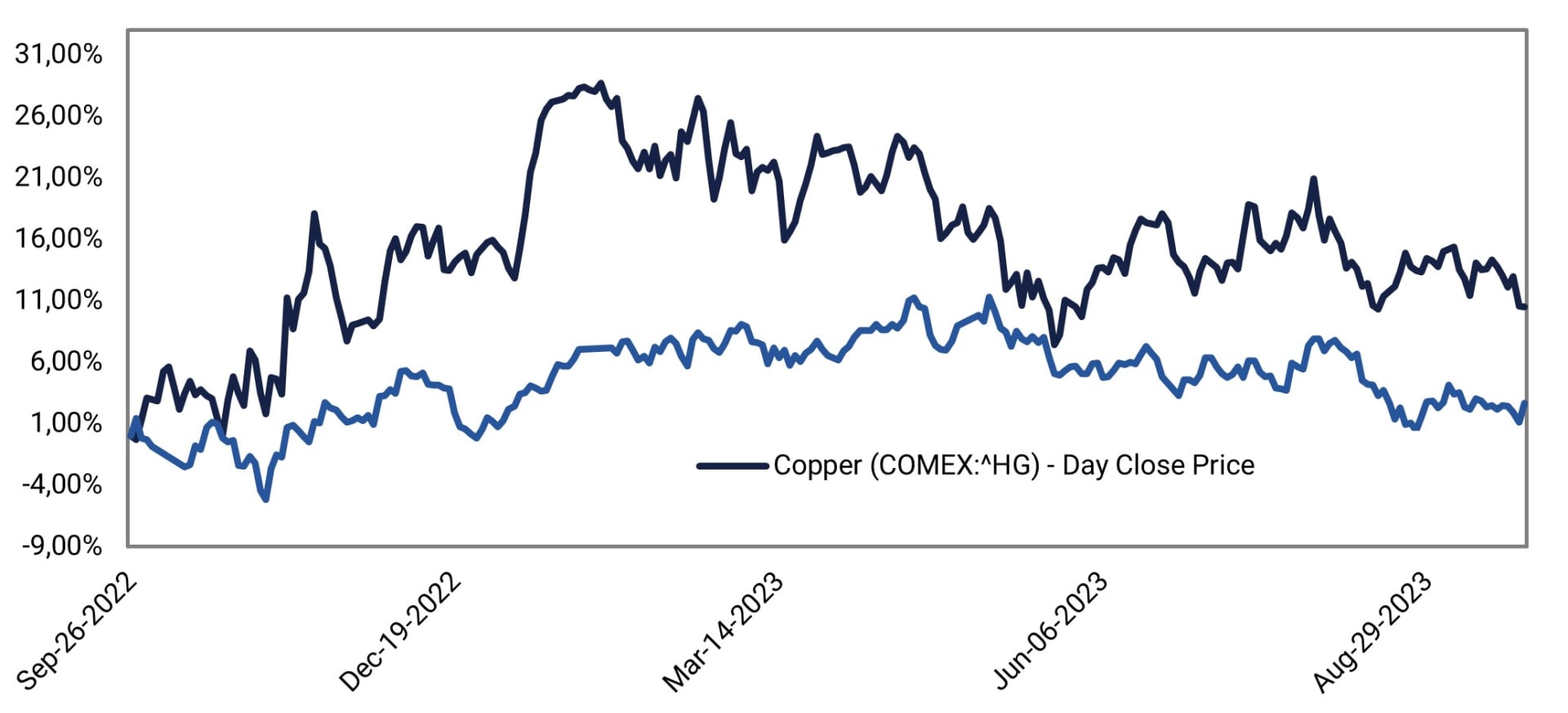

"Dr Copper" anses vara en viktig indikator på den ekonomiska aktiviteten på grund av metallens breda tillämpning i allt från husbyggnad till elektronik. Den steg i början av året delvis på förhoppningar om att den kinesiska ekonomin skulle öppna upp igen. Priset har dock fallit och vänt sedan årsskiftet (mätt i USD).

Koppar (i USD) vs. kinesiska aktier (i CNY), ett års dagligt diagram

The economic backdrop is somewhat murky. On the positive side, US growth has held up better than expected in 2023, increasing hopes of a soft landing. However, purchasing managers' indices are generally in contractionary territory. In China, the real estate sector is under pressure. In general, slower residential investment due to higher interest rates is a significant concern for the price of copper. On the other hand, the intense production of electronic vehicles has contributed to robust copper demand in China in 2023. Chinese car companies have, at the same time, come under anti-subsidy scrutiny in Europe recently. If the trade conflict escalates, sentiment in metal markets might be negatively affected. According to S&P Capital IQ, LME and COMEX copper stocks are rising, and its analysts expect a surplus in the copper concentrate market in 2023 and 2024. The US dollar hovering close to highs for this year is also a headwind.

From a technical perspective, the price of copper has fallen into a negative trend below the MA 200 in the daily chart. It appears to be in a consolidation pattern following the large price swings in 2022. A breakout in either direction might trigger a major price moment. For the moment, the bears seem to have the upper hand. However, copper is approaching oversold territory.

Koppar (USD/LB), ett års dagligt diagram

Koppar (USD/LB), femårigt veckochart

Makrokommentarer

Fed lämnade som väntat räntan oförändrad på onsdagskvällen den 20 september. Marknaden tolkade dock utsikterna som hökaktiga. Vid presskonferensen klargjorde Powell att Fed är beredda att höja räntan igen vid behov. På obligationsmarknaden steg räntorna, med den 10-åriga amerikanska statsobligationen upp 10 punkter till 4,43% och den 2-åriga amerikanska statsobligationen upp 13 punkter till 5,18%. USD stärktes ca 1% mot euron under natten. Dessa amerikanska statsräntor har förändrats till 5,10% respektive 4,53% i skrivande stund. Spreaden mellan den 2-åriga och 10-åriga amerikanska statsobligationsräntan har minskat från 110 punkter i somras till endast 60 punkter.

Den amerikanska ekonomin är den starkaste bland de västliga industriländerna. Den amerikanska arbetsmarknaden har svalnat något men är fortsatt stark. Centralbanken har höjt sina BNP-prognoser för 2023 och 2024 och sänkt sin arbetslöshetsprognos från 2023 till 2025. Styrräntan väntas ligga kvar på en högre nivå längre än i bankens juniprognos.

Amerikansk 10-årig statsobligationsränta (i %), ett års dagligt diagram

Amerikansk 10-årig statsobligationsränta (i %), veckovis femårsdiagram

Relaterade produkter

Riksbanken höjde som väntat den svenska styrräntan med 25 punkter till 4,0%. Ett av motiven är att stärka den svenska kronan. Den schweiziska centralbanken lämnade styrräntan oförändrad på 1,75%. Den betydligt lägre räntenivån har varit tillräcklig för att hålla schweizerfrancen väl över SEK och euron. Vår bedömning är att dagens högre räntenivå kommer att bestå längre än vad marknaden tidigare trott till 2024. EUR/SEK har dock försvagats från ca 11,90 till 11,63 i skrivande stund.

EUR/SEK, veckovis femårsdiagram

Det sammanvägda inköpschefsindexet (PMI) för euroområdet steg marginellt till 47,1 i september, något över marknadens förväntningar på 46,5. Affärsklimatet, särskilt i euroområdet, försvagas i slutet av Q3 2023 (PMI < 50). Orderingången faller, vilket pekar på en framtida nedgång i produktionen.

På fredag, den 29 september, kommer euroområdets KPI för september. Det förväntas ha sjunkit till en årstakt på 4,8% från 5,3% föregående månad. På fredag släpper USA sin PCE-inflation för augusti, som väntas ha sjunkit till en årstakt på 3,9% jämfört med 4,2% i juli.

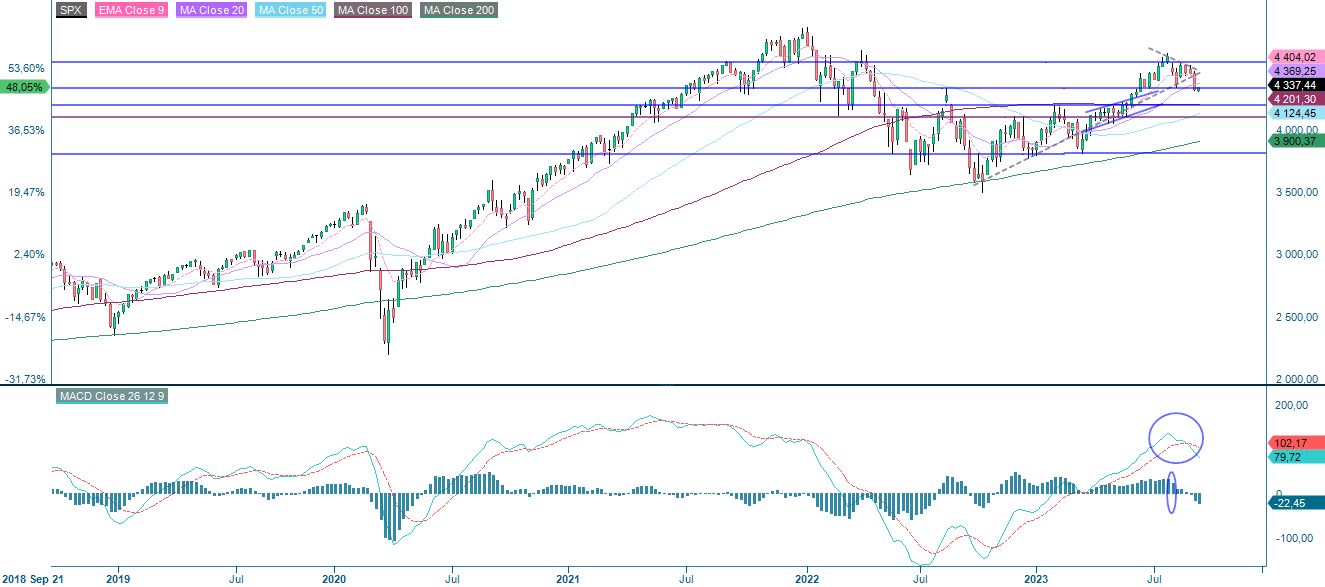

Flera index har nått stödnivåer

S&P 500 har brutit den neutrala kilformationen på nedsidan och MA100. Indexet handlas för närvarande vid stöd på cirka 4 330. Momentum är negativt och fallande. Vid ett brott på nedsidan kan index vara på väg mot MA200, strax ovanför 4 200. Vid en rekyl uppåt är MA100 den första motståndsnivån, som för närvarande handlas kring 4 390.

S&P 500 (i USD), dagligt 1-årsdiagram

S&P 500 (i USD), veckovis femårsdiagram

Nasdaq 100 handlas strax under MA100 men med stöd runt 14 650. Nästa nivå på nedsidan återfinns runt 14 300.

Nasdaq 100 (i USD), dagligt 1-årsdiagram

Nasdaq 100 (i USD), veckovis femårsdiagram

Räntorna tickar för närvarande uppåt, vilket vanligtvis är dåliga nyheter för aktier. Ur ett tekniskt perspektiv behöver dock räntorna en paus, vilket skapar möjligheter att realisera vissa vinster från korta positioner. Att gå lång kan också vara intressant för den risksökande, men håll stoppförlusterna snäva. Notera också att momentum har vänt till fallande i veckocharten för både S&P 500 och Nasdaq 100.

I Sverige handlas OMXS för närvarande vid ett stöd strax över 2 130. Vid ett brott på nedsidan ligger nästa nivå runt 2 050.

OMXS30 (i SEK), dagligt 1-årsdiagram

OMXS30 (i SEK), veckovis femårsdiagram

Efter en tid har DAX äntligen brutit sig ur ett smalt handelsintervall. Precis som de andra indexen,

DAX handlas vid stödnivån runt 15 150. Nästa nivå på nedsidan finns strax ovanför 14 900.

DAX (i EUR), dagligt 1-årsdiagram

DAX (i EUR), veckovis femårsdiagram

Det fullständiga namnet på förkortningar som använts i föregående text:

EMA 9: 9-dagars exponentiellt glidande medelvärde

Fibonacci: Det finns flera Fibonacci-linjer som används i teknisk analys. Fibonacci-tal är en sekvens där varje efterföljande tal är summan av de två föregående talen.

MA20: 20-dagars glidande medelvärde

MA50: 50-dagars glidande medelvärde

MA100: 100-dagars glidande medelvärde

MA200: 200-dagars glidande medelvärde

MACD: Konvergensdivergens för glidande medelvärde

Risker

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.