Dags att minska avståndet till Tech

Det tog lite tid för marknaden att smälta den alltid så viktiga amerikanska jobbstatistiken som gav oss blandade signaler. Samtidigt tyder spreaden mellan S&P 500 indexet och det likviktade S&P 500 indexet på att tekniksektorn kan ha gjort sitt jobb. När det gäller mjuka råvaror var sojabönor så 2020 till 2022.

Veckans fall: Kinesisk tullkontroll ökar lagren av sojabönor

De globala priserna på sojabönor har sjunkit kraftigt under de senaste månaderna och ligger långt under de genomsnittliga nivåer som observerats under de senaste två åren. För närvarande ser vi en obalans mellan utbud och efterfrågan. De ledande exportörerna, Brasilien och USA, förväntar sig en ökad efterfrågan, medan den kinesiska importen har minskat till följd av strängare importkontroll och mer omfattande lager av inhemskt producerade sojabönor.

Enligt det amerikanska jordbruksdepartementet (USDA) beräknas Brasiliens skörd av sojabönor 2023 uppgå till 155 miljoner ton, vilket överträffar det tidigare rekordet med 11%. Motsvarande siffra i USA är ca 122,7 ton, medan Argentina, den tredje största exportören, förväntas producera genomsnittliga skördar under 2023 (ca 44 miljoner ton).

De robusta skördar som förväntas i de tre största exportländerna för sojabönor 2023-24 kan leda till en ökning av den globala produktionen med nästan 11 % jämfört med innevarande år, vilket skulle innebära den största årliga ökningen på sju år.

Kina, som är den största importören av sojabönor, importerar vanligtvis mellan 95 och 97 miljoner ton sojabönor per år, varav merparten kommer från Brasilien och USA. Cirka 80 % av dessa importerade sojabönor producerar proteinrikt sojamjöl, som används som djurfoder, framför allt för Kinas omfattande fläsksektor. På senare tid har den kinesiska tullen skärpt normerna för kvalitetsinspektioner av importerade sojabönor, och den genomsnittliga tiden för fartygsinspektioner överstiger 20 dagar jämfört med den vanliga tidsramen på 3-4 dagar. I kombination med de stora produktionsvolymerna i Brasilien, USA och Argentina kan vi se en potentiell uppbyggnad av lagrade sojabönor efter den kinesiska tullens försening. Dessutom har lagret av inhemskt producerade sojabönor ökat i Kina. De strängare importkontrollbestämmelserna kommer att tvinga jordbrukarna att köpa lokalt producerade sojabönor istället för importerade sojabönor när deras befintliga lager är uttömda, vilket kan leda till ytterligare en eventuell nedgång i sojapriserna.

Sojabönsfuture (CBT$/Bushel), dagligt ettårigt prisdiagram

Future för sojabönor (CBT$/Bushel), veckovis femårigt prisdiagram

Allmänna marknadskommentarer: Amerikanska jobbsiffror smälts av marknaden, och det är goda nyheter för aktier

Under förra veckan riktades blickarna mot Kinas Inköpschefsindex (PMI), europeisk inflation, det amerikanska skuldtaket och naturligtvis den amerikanska arbetsmarknaden. Nikkei och Nasdaq 100 är vinnare, medan OMXC20 och OMXH25 har halkat efter sedan den 8 majth 2023. Se diagrammet nedan där SPXE representerar S&P 500 Equal Weights.

Persentage-utveckling sedan 08 maj 2023

Kinas PMI kom in på femmånaderslägsta, svagare än väntat, vilket ökar osäkerheten kring styrkan i landets återhämtning. PMI-siffrorna skickade ned HSI, men index återhämtade sig mer än väl under fredagen. För närvarande verkar dock indexet ha svårt att bryta den fallande trenden.

Den europeiska inflationen kom in på den mjuka sidan. Livsmedelspriserna ökade något med vissa undantag i detaljerna. I Tyskland sjönk t.ex. livsmedelspriserna för andra månaden i rad. Den dämpade inflationen minskar utrymmet för ytterligare räntehöjningar från ECB. Ändå är den tyska 2-åriga räntan upp denna vecka.

Nyheten om att det amerikanska representanthuset och senaten godkänt uppgörelsen om att höja skuldtaket var svår att undvika. Detta var dock till stor del redan diskonterat på marknaden, eftersom inget betydande rally kunde kopplas till händelsen.

På fredagen kom den viktiga amerikanska jobbstatistiken som visade på en stark sysselsättningsökning i maj med 339k, jämfört med förväntade 180k. Lönerna ökade med 4,3%, i linje med förväntningarna. Allt detta stöder Fed att fortsätta höja räntorna. Men på andra sidan landade arbetslösheten på 3,7%, högre än väntat på 3,5%. Den månatliga timlönen ökade också sekventiellt med 0.3%, under förväntningarna på 0.4%.

Den initiala rörelsen på de amerikanska marknaderna var också motsatt då aktier och räntor steg. Under början av denna vecka, när jobbsiffrorna har smälts, har sannolikheten för en Fed-höjning i juni minskat till nuvarande 24%, ned från 67% den 30 majth . Aktierna är upp hittills denna vecka, medan räntorna sjunker. En mjuk läsning för ISM-tjänsten på måndagen på 54,9, jämfört med förväntade 55,1, kan ha bidragit med ett litet hack.

Vad kommer härnäst denna vecka?

Makroagendan för den återstående dagen av veckan är relativt tunn. Idag släpper OECD en ny Economic Outlook. I USA har vi initiala jobless claims på torsdag, medan norsk KPI kommer på fredag den 9 juni. Nästa vecka blir mer hektisk med KPI från USA på tisdag och från euroområdet på fredag.

Dags för en uppdatering om teknik

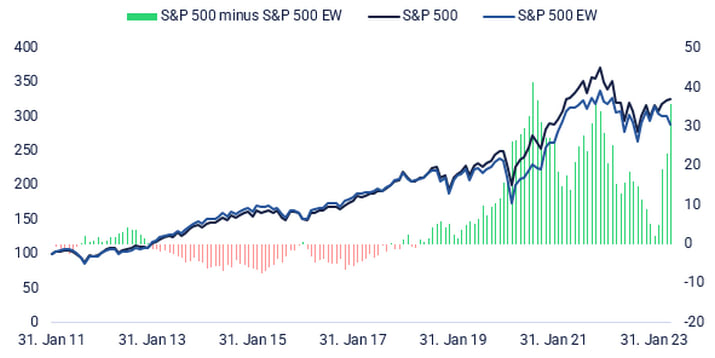

Under de senaste 30 dagarna har Nasdaq (tillsammans med Nikkei) varit den tydliga vinnaren. Det bredare S&P 500 är upp 3,3% tack vare de tungt vägande teknikjättarna. Värt att notera är att spreaden mellan S&P 500 och likaviktade S&P 500 (S&P 500 EW) närmar sig de nivåer där den studsade tillbaka tidigare. Se diagrammet nedan. Det kan vara dags för resten av marknaden att komma ikapp. I ett sådant scenario kan S&P 500 komma att överträffa Nasdaq.

Aktiemarknadens utveckling sedan 31 december 2010. Index = 100

Motståndet i S&P 500 närmar sig medan Nasdaq är överköpt

S&P 500 bröt upp över taket i en kort stigande trendkanal. Den tidigare högsta nivån från augusti 2022, cirka 4 300, förblir den första motståndsnivån.

S&P500 prisdiagram (i USD), ettårigt dagligt diagram

S&P500 prisdiagram (i USD), femårigt veckovist diagram

Nasdaq 100 har handlats mer eller mindre sidledes under de två första dagarna av denna vecka. Vid återvunnen styrka ligger nästa nivå kring 15 200. Notera att index ligger på överköpta nivåer sett till RSI.

Nasdaq 100 (i USD), dagligt ettårigt diagram

Nasdaq 100 (i USD), veckovis femårsdiagram

OMXS30 handlas nära taket i en svagt stigande trendkanal. Notera att måndagens handel avslutades med en skrämmande doji. Den negativa divergensen mellan index och MACD kvarstår.

OMXS30 (i SEK), tvåårig daglig diagram

Med lite ansträngning kan en bullish flaggliknande formation upptäckas i veckodiagrammet.

OMXS30 (i SEK), veckovis femårsdiagram

Tyska DAX kämpar också för att hitta riktning under negativ divergens med MACD.

DAX (i EUR), tvåårigt dagligt diagram

Notera att MACD har genererat en mjuk säljsignal i det veckovisa diagrame.

DAX (i EUR), veckovis femårsdiagram

SEK har problem. Diagrammet nedan visar att motståndet runt 10,85 mot USD har brutits. Är 11,2 nästa steg? Ett sådant scenario skulle dock tjäna OMXS30 väl.

USD/SEK, ett års daglig graf

Instrumenten nedan har underliggande USD per 1 SEK.

EUR/SEK, femårig veckovis graf

Det fullständiga namnet på förkortningar som använts i föregående text:

EMA 9: 9-dagars exponentiellt glidande medelvärde

Fibonacci: Det finns flera Fibonacci-linjer som används i teknisk analys. Fibonacci-tal är en sekvens av tal där varje efterföljande tal är summan av de två föregående talen.

MA20: 20-dagars glidande medelvärde

MA50: 50-dagars glidande medelvärde

MA100: 100-dagars glidande medelvärde

MA200: 200-dagars glidande medelvärde

MACD: Konvergensdivergens för glidande medelvärde

Risker

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.