Är Nvidia ett value play?

Nvidia överraskade marknaden rejält när bolaget förra veckan redovisade intäkterna för första kvartalet i sitt brutna räkenskapsår 2024.

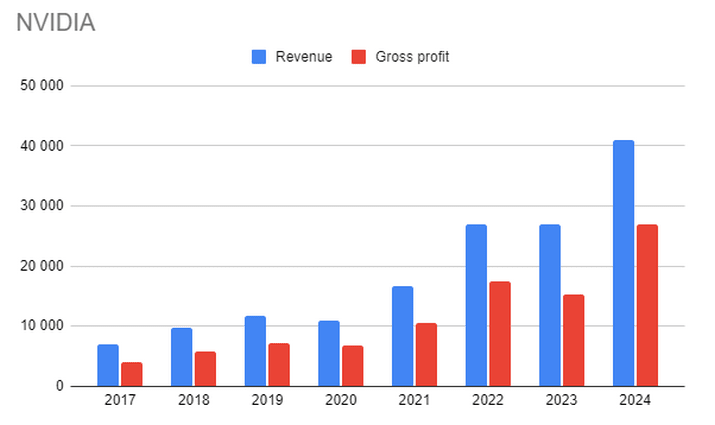

Försäljningen föll bara med 13% till 7,19 miljarder dollar från 8,29 miljarder i Q1 förra året. Det var klart bättre än i förra kvartalet, då Nvidias intäkter föll med 21% i årstakt, eller kvartalet innan det då nedgången var 16,5%. I det perspektivet var en nedgång med bara 13% ett fall framåt.

I andra kvartalet förra året såg det lite bättre ut. Då ökade försäljningen med 3% jämfört med samma period året innan. Det är det kvartalet Nvidia ska mätas mot härnäst. Och det är här den riktiga överraskningen skedde. Trots alla skriverier och analyser om den höga efterfrågan på Nvidias AI-chips från Amazon, Microsoft, Meta med flera, var ingen beredd på att Nvidia plötsligt skulle sälja för 11 miljarder i ett enskilt kvartal. Det är hela 50% mer än väntat, och en årstillväxt på 64%. Nvidia har verkligen lyckats utnyttja LLM-hajpen till fullo. Frågan är var taket för efterfrågan på just Nvidias överlägsna chips finns. Det är nämligen i praktiken bara Nvidias produkter som kan driva Chat GPT, Midjourney, Bart och andra populära AI-tjänster. Jag tror att intäkterna för Q3 och Q4 kan bli lite högre än nyss maxguidade Q2, men inte så mycket mer än så. Produktionen och priserna är redan nära max tack vare hajpen.

Nvidia guidade inte vad resultatet kan tänkas bli, men med tanke på vinstmarginalen i det just redovisade första kvartalet så kan vinsten i nästa kvartal möjligen bli lika stor som hela förra året, cirka 1,75 USD per aktie. Om den nya nivån hålls resten av året så pratar vi om cirka 6 USD per aktie i vinst för innevarande år. Med en tillväxttakt på 40% per år efter det dubblas vinsten vartannat år, till 12 USD om knappt tre år och 24 USD om knappt fem år. Då är värderingen i sådant fall vid dagens kurs på 380 USD nere på 16 gånger vinsten, dvs som ett genomsnittligt börsbolag ett genomsnittligt år. Man tappar alltså fem år i tid, men man får ett fantastiskt bolag på köpet. OBS! Det vore en ovanlig och oväntat positiv utveckling för Nvidia. Tillväxttakten har normalt nämligen bara legat runt 25% per år. Serien ser ut så här: 41%, 21%, -7%, 53%, 61%, 0%, [52% i år?]. Det är faktiskt inte jätteimponerande, eller i vilket fall inget som garanterar så mycket som 40% årlig tillväxt över flera år. Halvledarbolag har aldrig obrutna serier av så hög tillväxt, sannolikt inte ens det framtida Nvidia.

Åren innan serien ovan, dvs 2014-2017, var dessutom klart sämre, med årliga tillväxttakter på låga -3,5%, +13%, +7%, och +38%. Genomsnittet för 2017-2024 blir 30%. Det är alltså mätt från året med 38% tillväxt, dvs utvalt för att ge ett så högt genomsnitt som möjligt, till innevarande år – om vi antar optimistiska +52% för helåret. Att anta mer än 30% är att verkligen hoppas på en ny era för Nvidia. Men visst, man kan argumentera för en vinsttillväxt på 40 procent per år, drivet av stigande priser och marginaler, utöver den volymtillväxt företaget lyckas pressa ut ur fabrikerna. Om inte annat så lär marknaden prisa in den typen av siffror, nu när kvartalen visar årstillväxttakter på över 60%. Jag har för övrigt lagt in 90% för årets sista två kvartal för att komma till årsvinsten på 6,28 USD, och sedan alltså 40% per år för att nå 24 USD 2027 (året Nvidia kallar 2028).

Så är då Nvidia ett value play? Ja, det är det, om man håller vad man lovar i Q2 och sedan håller den nivån och lite till under andra halvåret (vilket då blir 90% tillväxttakt för H2), samt till sist växer med historiskt höga 40% per år i fyra år till med bibehållna rekordmarginaler från Chatbot-året 2023. Därefter får man Nvidia till samma pris som en genomsnittlig aktiemarknad, vilket är att betrakta som riktigt deep value för ett sånt företag. På den negativa sidan får man risken för produktionsstörningar hos TSMC i Taiwan. Det finns också en risk att hajpen kring AI svalnar av, detta skulle resultera i en mer normal tillväxt inom sektorn på 25% jämför med 40%. Det skulle resultera att istället för 4 år skull det ta 6 år att nå samma årsvinst. Sedan finns (som alltid) ett antal makrohot. Kanske blir det problem relaterade till USAs skuldtak. Kanske kommer inga räntesänkningar av Fed. Kanske slår en oväntat djup global recession till.

Så här kan man hålla på fram och tillbaka i oändlighet. I praktiken har köparna och säljarna av Nvidia kommit överens om att på 380 USD/aktie är möjligheterna och riskerna balanserade. För att sätta ned foten så vill jag framhålla att jag tycker att aktien är för dyr idag, att makroriskerna är större än potentialen att Nvidia lyckas växa med 90% i andra halvåret och därefter med 40% per år i 4 år. Vad jag menar är alltså att jag tror att om man betalar 380 USD per aktie så kommer man få en dålig genomsnittlig årsavkastning kommande fem år. Men å andra sidan så tror jag att marknaden i närtid kommer älska de kommande tre kvartalsrapporterna och att det kommer tända en fantasi om mer än 40% tillväxt, samt inte minst om en uthålligt hög nivå även bortom kalenderåret 2027. Då ser plötsligt 380 USD/aktie och därmed ett P/E -tal på 218 för senast rapporterade årsvinst ut som ett riktigt value play! I teorin är det ju bara 16 gånger 2027 års vinst.

I dagens eufori förstår jag att man då lätt bortser från att det är fem år bort. Kursen kan därmed lika gärna gå till 500 (P/E 2027 på 21) eller 600 (P/E 2027 på 25) i år. Om Nvidia presterar cirka 11 miljarder dollar i intäkter per kvartal resten av året så kommer det sannolikt göra ont att ligga kort aktien från 380 USD.

Nvidia står i särklass just denna rapportperiod, men det går att göra liknande resonemang för flera andra bolag i The 500+ Billion Dollar Club. De drar till sig all uppmärksamhet, kapital, fondflöden och kunder när resten av marknaden går trögt. Alphabet, Tesla, Microsoft, Meta, LVMH har liknande investeringskalkyler i ryggen. Kanske är det dags även för Amazon-aktien att få ny fart på allvar?

Vinnarna tar allt i den här aktiemarknadsfasen, men jag är ändå rädd att just det, just den smala marknaden, innebär att vi är nära toppen för den här gången.

Risker

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.