Bulliska tecken i USA men björnar i de svenska skogarna

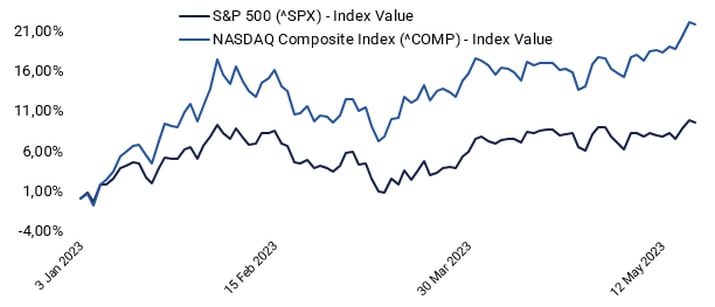

Trots en relativt hög andel tillväxtföretag har S&P500 halkat efter Nasdaq. Det finns tekniska signaler som tyder på att S&P500 kan vara på väg att återhämta sig. Den svenska kronan fortsätter att försvagas, vilket gynnar exportörer som Boliden, Ericsson och Volvo.

Veckans fall: Sommarrallyt eller junibekymmer?

Trots generellt positiva aktiemarknader har S&P 500 underpresterat andra stora index i år, såsom de stora europeiska aktiemarknaderna och Nasdaq. Detta beror delvis på en ogynnsam exponering mot amerikanska finansbolag och energi.

S&P500 v Nasdaq, YTD-prestanda (%, USD)

Förra veckan gick en betydande optionsförsäljning ut i USA. Hur marknaderna beter sig efter förfallodagar kan avslöja marknadstrenden. Förra veckan bröt S&P 500 möjligen ut ur ett neutralt kilmönster uppåt. Om rörelsen bekräftas den här veckan kan det vara en hausse-signal. Ett kortsiktigt mål ligger runt 4 300, toppen av en stigande kanal.

Relaterade produkter

S&P500-kursdiagram (i USD), ettårig dagligt diagram

Sälj i maj, säger ordspråket. Som framgår nedan visar historien att det ofta är för tidigt att gå iväg redan i maj. I stället är den svagaste perioden för aktiemarknadens utveckling augusti och september.

S&P500 månatliga prisförändringar och positiva procentmånader (femårsgenomsnitt)

Förhandlingarna om det amerikanska skuldtaket är ett bekymmer, och finansminister Yellen har sagt att början av juni är en hård tidsfrist för att undvika att USA:s skuld inte betalas tillbaka. Å andra sidan blir investerarna alltmer övertygade om att Fed kommer att pausa räntehöjningen vid junimötet. Detta kan kyla av den senaste tidens ränteuppgång, som annars skulle kunna förstöra aktiemarknadens sommarfest.

S&P500-kursdiagram (i USD), femårigt veckodiagram.

Nasdaq 100 har brutit upp över motståndet och nästa nivå på uppsidan ligger runt 14 200-14 500. Till den uppåtgående stämningen bidrar MACD som har brutit den fallande trenden.

Nasdaq 100 (i USD), tvåårigt dagsdiagram.

I veckokortet nedan kan man se att en skrämmande doji dyker upp. Om denna doji kvarstår vid fredagens stängning har en bearish signal skapats.

Nasdaq 100 (i USD), veckovis femårigt diagram

Björnar upptäckta i Sveriges skogar

Handeln i Sverige är mindre haussevänlig än i USA.OMXS30 steg på fredagen den 19 maj, men efterföljande handel är nedåtgående. Detta ökar sannolikheten för att gapet ska stängas, vilket innebär att indexet kan återvända till nivåer kring 2 250. Men så länge denna nivå kan hålla sig kvar är risken på uppsidan.

OMXS30 (i SEK), ettårigt dagsdiagram.

OMXS30 (i SEK), femårig veckodiagram

Tyska DAX närmade sig motståndet men lyckades inte bryta över det. Men den kortsiktiga trenden är stigande så länge MA20, som för närvarande ligger på 15 939, kan hålla.

DAX (i euro), ettårigt dagsdiagram

DAX (i EUR), femårig veckodiagram

SEK tappar mark

SEK tappar mark både mot euron och mot dollarn. Allt annat lika är det positiva nyheter för svenska exportaktier som Boliden, Ericsson och Volvo. Diagrammet nedan visar att EUR/SEK testar motstånd. Vid ett brott uppåt måste man återvända till mars 2009 för att hitta en plats när SEK var så här svag mot euron.

EUR/SEK, ettårigt dagsdiagram

Instrumenten nedan har underliggande SEK per 1 EUR.

EUR/SEK, femårig veckodiagram

Allmänna kommentarer om marknaden: USA:s skuldtak fortsätter att tynga marknaderna

De amerikanska aktiemarknaderna öppnade högre på fredagen den 19 maj, men vände nedåt under kvällen då osäkerheten kring skuldtaket ökade. Powell signalerade att räntehöjningar kan komma att pausas eftersom bankkrisen leder till stramare kreditvillkor. Sannolikheten för en räntehöjning i juni sjönk från 40 % till 25 % i fredagens terminshandel.

Vid G7-mötet i helgen sade Biden att förbindelserna med Kina väntas förbättras snart. Detta gav ett visst stöd till aktiemarknaderna på måndagen den 22 maj. Biden sade att han överväger att häva sanktionerna mot Kinas försvarsminister. De kinesiska myndigheterna beslutade under helgen att förbjuda import från det amerikanska halvledarföretaget Micron med motiveringen att dess produkter utgjorde ett allvarligt säkerhetshot.

Nu när rapporteringssäsongen för Q1 i huvudsak är över kommer fokus på aktiemarknaderna sannolikt att flyttas till makroekonomisk statistik, huruvida centralbankerna kommer att fortsätta att höja sina styrräntor och förhandlingarna om det amerikanska skuldtaket. Det sistnämnda är för närvarande ett betydande hinder för de amerikanska aktiemarknaderna, vilket som vanligt också påverkar de flesta andra aktiemarknader i världen.

Idag, onsdag 24 maj, publiceras Feds senaste mötesprotokoll den 2-3 maj. Vid detta möte höjde Fed sin styrränta med 0,25 % till 5-5,25 %. Samtidigt tog man bort meningen att man förväntade sig ytterligare räntehöjningar.

Russell 2000-indexet för småbolag har underpresterat den amerikanska aktiemarknaden under de senaste veckorna, vilket framgår av följande diagram.

IShares Russell 2000 ETF (i USD), ett års dagsdiagram

IShares Russell 2000 ETF (i USD), femårigt veckodiagram

Tvärtom har guldpriset presterat relativt starkt i år, men har nyligen avtagit. Historiskt sett har guld setts som ett skydd mot inflation och finansiell instabilitet.

Guld (USD per uns), ett års dagsdiagram

Tisdagen den 23 maj publicerades inköpschefsindex (PMI) för Frankrike, Tyskland, Storbritannien och USA. Den tidigare trenden med ett robustare PMI för tjänstesektorn och ett svagare PMI för tillverkningsindustrin i euroområdet fortsätter, vilket illustreras i treårsdiagrammet nedan.

Inköpschefsindex för euroområdet från januari 2020 till maj 2023

Den här veckan (22-26 maj) ska 13 S&P500-bolag rapportera resultat för Q1 2023. Nvidia rapporterar sina Q1 2023-siffror onsdagen den 24 maj, medan Costco Wholesale och Medtronic rapporterar kvartalssiffror torsdagen den 25 maj.

Den genomsnittliga överraskningen av vinsten per aktie är 8,5 % och medianen är 5,5 % för de S&P500-bolag som rapporterar sedan den 21 mars. Kursrörelserna efter dessa kvartalsrapporter har varit små (0,0 % i genomsnitt och 0,1 % i median).

Det fullständiga namnet för förkortningar som använts i föregående text:

EMA 9: 9-dagars exponentiellt glidande medelvärde.

Fibonacci: Det finns flera Fibonacci-linjer som används i teknisk analys. Fibonacci-tal är en sekvens av tal där varje efterföljande tal är summan av de två föregående talen.

MA20: 20-dagars glidande medelvärde

MA50: 50-dagars glidande medelvärde

MA100: 100-dagars glidande medelvärde

MA200: 200-dagars glidande medelvärde

MACD: Moving average convergence divergence

Risker

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.