Lite i taget, och sen allt på samma gång

Powell sa för några veckor sedan att Federal Reserve inte såg några systemrisker som följd av de snabbt stigande räntorna. Sedan small det.

Powell sa för några veckor sedan att Federal Reserve inte såg några systemrisker som följd av de snabbt stigande räntorna. Sedan small det.

Det är inte första gången en centralbankschef haft fel, såklart. Men att bara några dagar innan en bank meddelar att de tvingas sälja långa statsobligationer till förlust för att de helt enkelt börjar inse att de kommer sakna täckning för utbetalning av de medel som deras kunder stoppat in på vanliga insättningskonton vilket ledde till en bankrun och sedan kollaps är uppseendeväckande.

Marknaden reagerade initialt med en sell-off. Men istället för att stärka dollarn stack priset på guld och bitcoin istället. Förtroendet för centraliserad finans och fiat ser ut att vara på väg att vara förbrukat.

Men hur sker egentligen en kollaps av ett finansiellt system, och hur kan man som investerare skydda sig mot den inflationsrisk som vi nu står inför?

Hur hamnade vi här?

Bankkrisen vi bevittnar just nu beror faktiskt inte egentligen på att räntorna är höga. Den beror snarare på att räntan under många år var så låg att banker blev tvungna att köpa obligationer med väldigt lång löptid för att tjäna pengar på insättningar.

När inflationen drog iväg häjde Federal Reserve räntan och kvar stod banker som lyssnat på Powells prognoser om att räntan inte skulle höjas i närtid kvar med depositioner inlåsta i bonds med en löptid på 10 år som föll i värde. Samtidigt sjönk insättningarna på banken eftersom investerare höll hårdare i pengarna. Riskviljan hade alltså i princip försvunnit.

Bolagen som använt till exempel SVB som bank var dock tvungna att fortsätta betala sina kostnader och utflödet från SVB blev till slut så betydande att de bestämde sig för att avyttra statsobligationer och ta en förlust.

Kollapsen i SVB skickade sedan svallvågor över marknaden och trots att Powell bara några dagar tidigare inför kongressen menat att det inte fanns några systemrisker så uppdagades just sådana.

För att undvika en fullständig bankrun kom FDIC (US Federal Deposit Insurance Corporation) till undsättning och alla insättningar garanterades medan ägare och management av banken stod kvar nakna.

Vad händer nu?

I en skolbok för den som studerar finans vid universitetet står det förmodligen inte att en bankkris bör utlösa ett rally på aktiemarknaden, och framförallt inte i techaktier. Trots det var det precis det som skedde.

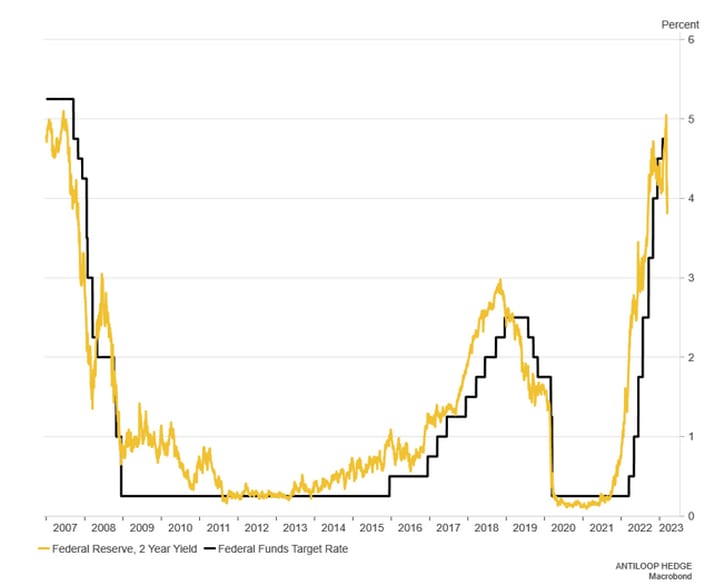

När det blev klart att insättare skyddas - oavsett bank - insåg investerarkollektivet snabbt att marknadens korta tid av kvantitativa lättnader var över. Och, samtidigt som Federal Reserve försökt hålla tron om att inflationen fortfarande måste prioriteras med fortsatta räntehöjningarna så har den amerikanska 2-åringen fallit från över 5 procent den 8 mars till 3,8 procent den 17 mars.

USA:s Federal Reserve ( statsobligationer) 2-årig avkastning vs. Federal Funds Target Rate

Och det är just det här som alltså lett till att den bortglömda riskviljan hos investerare börjat hitta tillbaka igen.

Men, låga räntor och penningpolitiska stimulanser betyder inte bara att risktillgångar kommer att gå upp. Det betyder också att vi troligtvis står inför en ny inflationstopp framöver.

Inflationshedge

Trots att guldpriset på kort tid stigit till nära toppnivåer i den amerikanska dollarn finns det kanske fortfarande utrymme på uppsidan. I takt med att pengars värde devalveras och förtroendet för centralbankerna krymper kommer allt fler - både privatpersoner, institutioner och centralbankerna själva – kanske att köpa mer guld.

Relaterade produkter

Trots nära toppnivåer är guldet inte särskilt dyrt, framförallt i jämförelse med aktier, som till exempel syns i grafen ovan på nivån på det amerikanska S&P500 indexet under de senaste 40 åren. Trots den senaste tidens uppgång är det alltså mycket som talar för att den gula stenen håller på att ta revansch i inflationshedgedebatten.

Risker

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.