Guld är guld att ha i portföljen

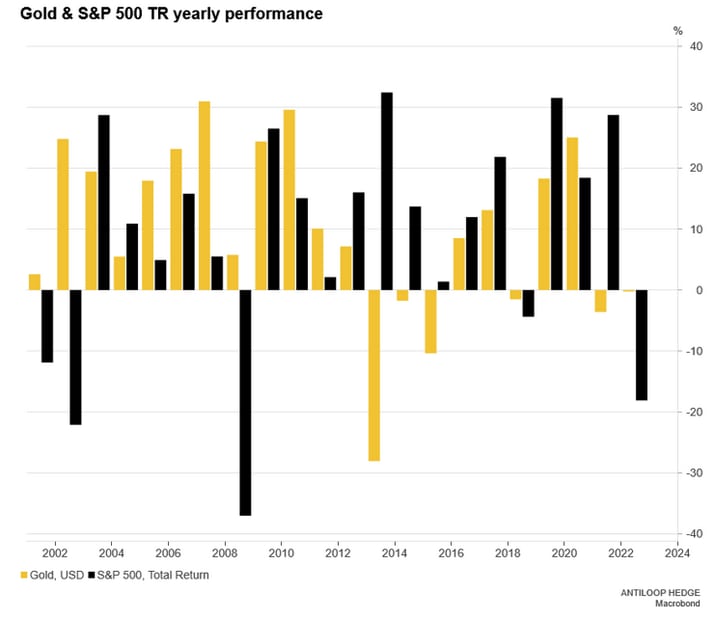

Sedan år 2000 har guldpriset i USD stigit i genomsnitt mer än 9 procent årligen vilket kan jämföras med S&P 500 TR som i genomsnitt under samma period avkastat 8,5 procent årligen.

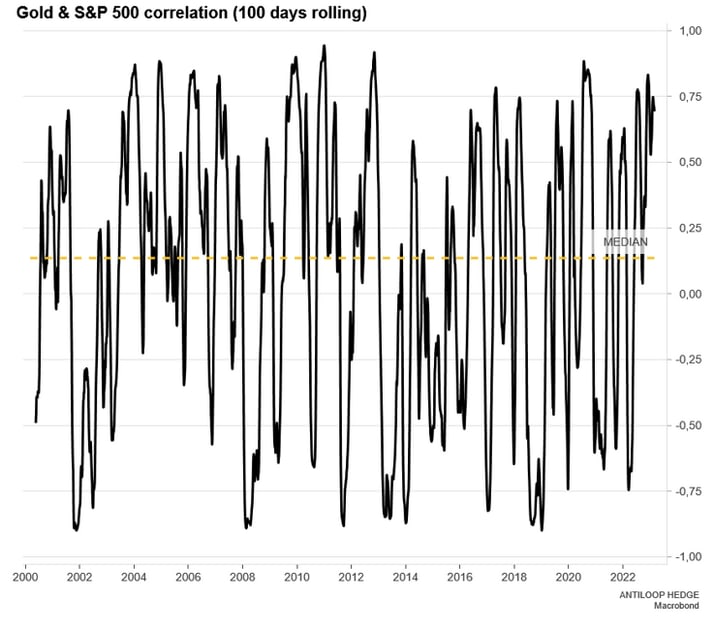

Både Guld och S&P 500 har dock genom historien också haft år med negativ utveckling. Trots guldet totala utveckling om 538 procent sedan år 2000 är det många som nu ifrågasätter guldets roll som en inflationshedge eftersom guldpriset i USD främst rört sig i sidledes efter toppen i augusti 2020 och om guld ens har en självklar roll i en portfölj.

Men frågan är: fungerar guld som ett bra komplement till aktier?

Beroende på vad man vill åstadkomma med sin portfölj långsiktigt kan guldet fungera som en viktig beståndsdel eller inte. I motsats till vad många investerare lärt sig sedan finanskrisen så bör en investerare som har målet om så hög riskjusterad avkastning som möjligt addera en eller några diversifierade tillgångar med låg korrelation i sin portfölj.

Om målsättningen är att över tid äga så mycket producerande tillgångar som möjligt kan en tillgång som till exempel guld fungera som ett bra skydd mot nedgångar på börsen. genom att placera en del av ditt kapital i guld kort- eller långsiktigt kan du sedan sälja av den tillgången som stiger i relation till den andra och därmed ha kassa kvar att köpa mer aktier.

Guld och aktier har sällan dåliga år samtidigt, vilket gör att guld blir ett bra komplement till aktier.

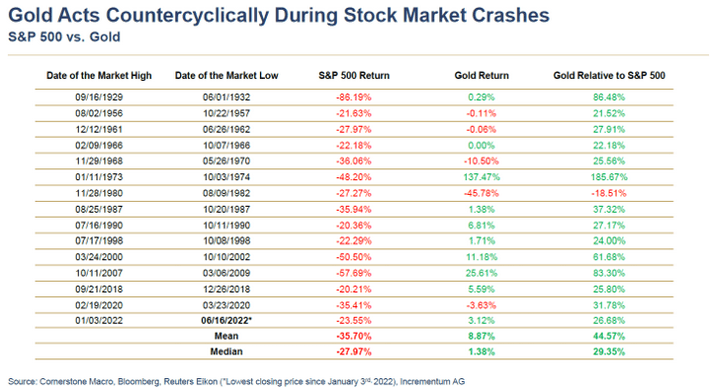

Historiskt under större och längre börsnedgångar har guld dessutom både i relativa (med ett undantag) och absoluta termer fungerat mot ett skydd vid nedgångar. Under 1970-talet till exempel, som präglades av hög inflation i ett helt decennium, så steg guldet mellan 11 januari 1973 till den 3 oktober 1974 över 137 procent och relativt S&P 500 över 185 procent. Under finanskrisen 2007-2009 steg guld i USD över 25 procent och relativt aktier 83 procent.

Som ett exempel: om du vid 2007 års ingång (börsnedgången började först i oktober 2007) hade haft 40 procent guld och 60 procent S&P 500 hade ditt kapital på botten av börsnedgången varit värt nästan 89 000 USD jämfört med om du bara ägt S&P 500 då du skulle haft knappt 50 000 USD.

Det är också viktigt att notera att guld inte bara fungerar som en skyddande faktor mot börsnedgångar utan också som en långsiktig investering i sig själv. Centralbanker globalt har under de senaste åren ökat sitt nettoköp av guld som en del av sin portfölj, vilket visar att guld fortfarande har en roll att spela i en diversifierad portfölj.

Enligt World Gold Council hade centralbanker globalt totalt 35 197 ton guld i sina reserver i slutet av 2020, vilket motsvarar cirka 17 procent av allt guld som någonsin har brutits. Detta kan jämföras med 32 908 ton 10 år tidigare och 30 412 ton 20 år tidigare. Detta visar att centralbankerna fortsätter att se guld som en viktig del av sin portfölj och ett viktigt verktyg för att skydda sina tillgångar.

Det är också värt att nämna att efterfrågan på guld för industriellt bruk fortsätter att öka, särskilt inom elektronik- och medicinsk utrustningstillverkning. Detta ökar efterfrågan på guld och kan leda till att priset på guld stiger i framtiden, vilket kan vara en ytterligare anledning att överväga att inkludera guld i sin portfölj.

Risker

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.