Inflation och räntor förblir i fokus

Den här veckan fortsätter marknaden att fokusera på inflationen i samband med amerikansk statistik. Vi tittar på spreaden mellan OMX och DAX och rörelsen i guldet efter Alla hjärtans dag. Veckans fallstudie är socker, där vi ser tre anledningar till att priset kan ha toppat.

Amerikansk statistik driver räntorna

De amerikanska aktiemarknaderna vände uppåt på fredagen den 10 februari efter en försiktig start. S&P 500 och Dow Jones presterade robustare än Nasdaq, som pressades av stigande amerikanska räntor. Amerikansk inflationsdata tisdagen den 14 februari kom in något högre än väntat med en årlig inflation på 6,4 % jämfört med förväntade 6,2 %. Förra månadens siffra var 6,5 %. Trenden är således fortfarande positivt fallande men i långsammare takt.

Idag, onsdag den 15 februari, publiceras amerikanska detaljhandelssiffror för januari. Det kommer sannolikt också att påverka investerarnas syn på inflation och räntor. Konsumentutgifterna står för 70 % av USA:s BNP, vilket gör denna statistik särskilt viktig för aktiemarknaden.

De europeiska centralbankerna har svårare att bekämpa inflationen än Fed. Det beror på att inflationen i euroområdet och Sverige ligger på cirka 10 % per år, delvis på grund av importerad inflation på grund av den starka US-dollarn. I Sverige stärkte den nye riksbankschefen Erik Thedéen SEK med 1,2 % efter sitt räntebesked på torsdagen den 9 februari. USA ligger dock i framkant av en trend med något lägre inflation.

På råvarusidan noterar vi att oljepriset steg något förra veckan efter att Ryssland beslutat att minska sin oljeproduktion med 0,5 miljoner fat i mars.

Amerikansk 10-årig statsobligationsränta (i %) i en ettårig daglig graf

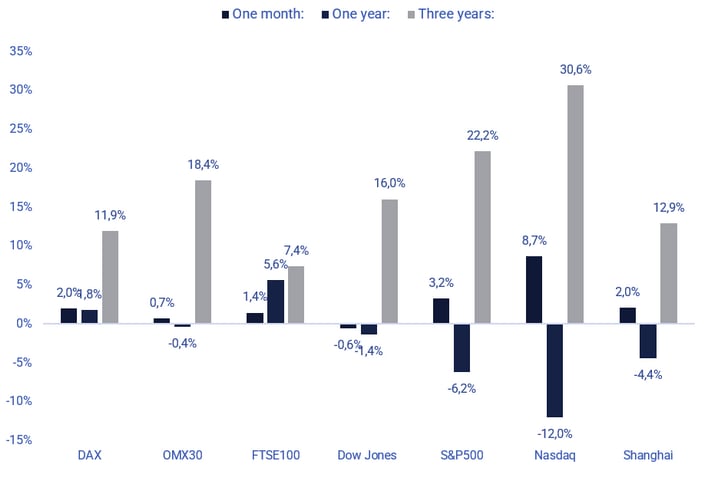

Under den senaste månaden har vi sett den relativt bästa utvecklingen på de amerikanska aktiemarknaderna, med Nasdaq 100 och S&P 500 i spetsen. Samtidigt har de europeiska aktiemarknaderna varit svagare, vilket troligen hänger samman med resultatet av vinstsäsongen för fjärde kvartalet 2022, där de ekonomiska signalerna har varit svagare i Kina och närliggande delar av Asien, blandade i Europa och mer robusta i USA. Enligt Factset Earnings Insights rapportsammanställningar för Q4 2022 har S&P500-bolag med större exponering mot den nordamerikanska hemmamarknaden presterat bättre än mer exportinriktade amerikanska bolag när det gäller vinstutvecklingen.

Högsta vinsttillväxten för energi och industriföretag i USA

Fram till fredagen den 10 februari 2023 har 69 % av S&P500-företagen rapporterat sina resultat för fjärde kvartalet 2022. Antalet med bättre resultat än väntat har minskat något till 69 %, från 70 % för en vecka sedan. Samtidigt har antalet bättre än förväntade intäktsrapporter ökat från 61 % till 63 %.

Energi- och industrisektorerna uppnådde den högsta vinsttillväxten under Q4 2022. Material- och Commercial Services-sektorerna har den största vinstnedgången under Q4 2022.

De S&P 500-sektorer som har lyckats slå analytikernas vinstprognoser för Q4 2022 med störst marginal är Utilities (86 % av Q4-vinsterna bättre än väntat), följt av Information Technology och Health Care (77 %). De sämsta resultaten är energi (64 %), finansbolag (63 %) och kommersiella tjänster (48 %).

Vi har också sammanställt Q4 2022-rapporterna från 69 Nasdaq Stockholm- och tre Nasdaq Helsinki-bolag. 58 % av dessa Q4-rapporter hade bättre resultat än väntat, medan 74 % av Q4-rapporterna hade högre intäkter än väntat.

Lång OMXS30, kort DAX - en intressant spridning?

I fredags bröt det svenska OMXS30 ned från en smal stigande kil. Indexet hittade dock styrka under måndagen i denna vecka. I går bildades en doji, vilket indikerar osäkerhet efter de amerikanska inflationssiffrorna. Marknaden kommer troligen att ta en handelsdag eller så för investerarna att smälta den nya informationen. Den negativa divergensen mellan indexet och MACD kvarstår.

OMXS30 (i SEK), ettårig daglig grafisk översikt

Det veckovisa grafiken är lite mer positiv. Diagrammet nedan visar att MACD nyligen har genererat en köpsignal. En brytning över Fibonacci 50 och MA100, vid 4 150 respektive 4 210, kan leda till att paret tar sikte på 4 300-nivån, där Fibonacci 61,8 konvergerar.

OMXS30 (i SEK), femårig grafisk översikt på veckobasis

Jämfört med OMXS30 har tyska DAX återhämtat sig bättre från sina förluster tidigare under året. Indexet har dock nyligen konsoliderat under en längre tid och kämpar för att hitta en riktning. När det gäller OMXS30 finns det fortfarande en negativ divergens mellan indexet och MACD. En brytning på nedsidan under MA20, för närvarande vid 15 240, och MA50 vid 14 700, kan vara nästa mål.

DAX (i EUR), ettårig daglig grafisk översikt

Det veckovisa diagrammet nedan visar att DAX konsolideras vid 78,6 Fibonacci-nivån. Momentum stiger men avtar, vilket MACD-histogrammet visar. Ser spridningen, kort DAX, lång OMXS30, intressant ut?

DAX (i EUR), femårig grafisk översikt på veckobasis

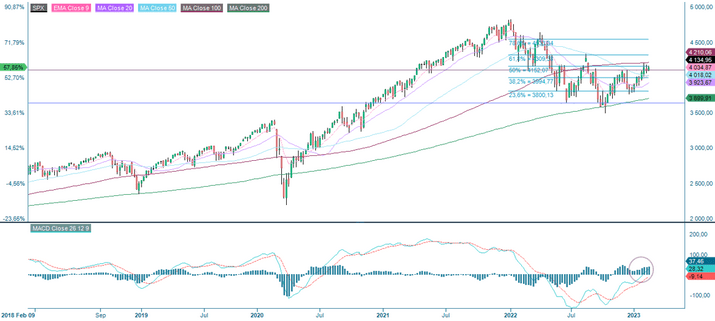

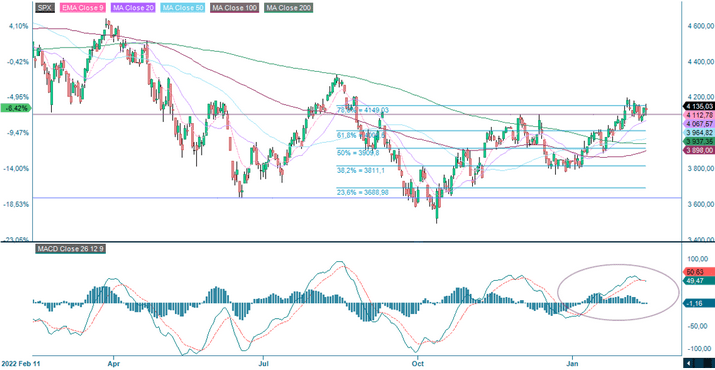

Osäkerhet i S&P 500, men ser attraktivt ut på den veckovisa grafen

En doji bildades i S&P 500 efter gårdagens inflationssiffror. Osäkerheten är överhängande. Motstånd på uppsidan finns mellan 4 150 och 4 200. Notera att MACD har genererat en svag säljsignal. På nedsidan stöds indexet av det stigande MA20, som för närvarande ligger på 4 067.

S&P 500 (i USD), ettårig daglig grafisk översikt

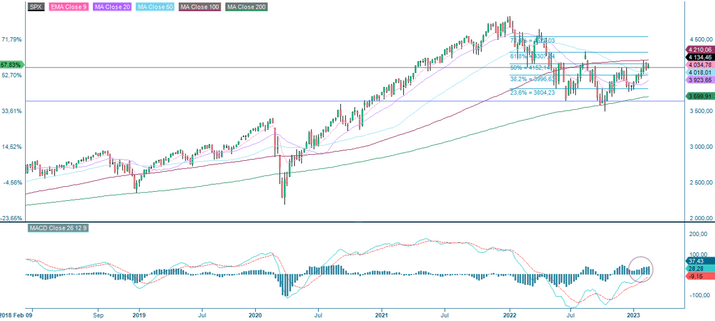

På den veckovisa grafiken konsoliderar indexet runt sitt Fibonacci 50- och MA200-värde, som fungerar som motstånd. Å andra sidan har MACD nyligen gett en köpsignal.

S&P 500 (i USD), femårigt graf på veckovisa basis

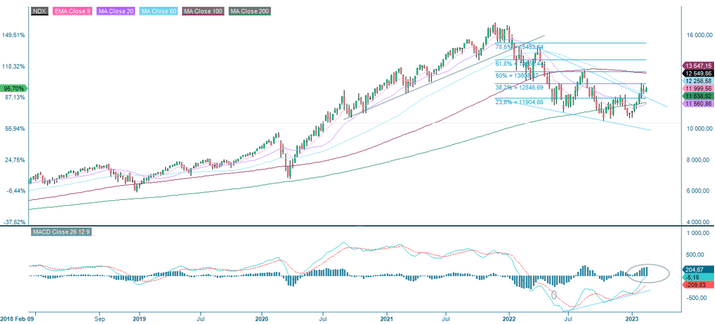

Nasdaq 100 ser inte heller alltför svag ut på den veckovisa grafiken

Nasdaq 100 stängde gårdagens högre handel trots stigande räntor. MACD har gett en svag säljsignal och den stigande MA20 fungerar som stöd, för närvarande vid 12 162 USD.

Nasdaq 100 (i USD), ettårigt daglig grafisk diagram

Nasdaq 100 ser attraktivt ut på den veckovisa diagramet, med de kortare glidande medelvärdena som stöd. MACD har nyligen gett en köpsignal. Ett bryt över 38,2 %-fibonacci vid 12 846, 50-fibonacci och MA200 mellan 13 547 och 13 608 kan vara nästa steg.

Nasdaq 100 (i USD), femårig grafisk översikt på veckobasis

Kommer guldet att fortsätta att glänsa efter alla hjärtans dag?

Guldet såldes ganska kraftigt på måndagen och handlas för närvarande vid Fibonacci 50. Den verkliga efterfrågan på guld kommer främst från smyckesindustrin. Kommer det roliga att vara över när Alla hjärtans dag är över för i år och inflationen sjunker? Notera också hur MACD har genererat en svag säljsignal.

Guld (i USD per uns), ett års grafisk översikt på daglig basis

På den veckovisa grafiken finns det en skrämmande negativ divergens mellan guldpriset och MACD som bara väntar på att ta ut sin högra sida. Fibonacci 50 fortsätter dock att ge stöd åt det veckovisa diagrammet. Håll ett öga på USD när de nya uppgifterna har smältats.

Guld (i USD per uns), veckovis femårig grafisk översikt

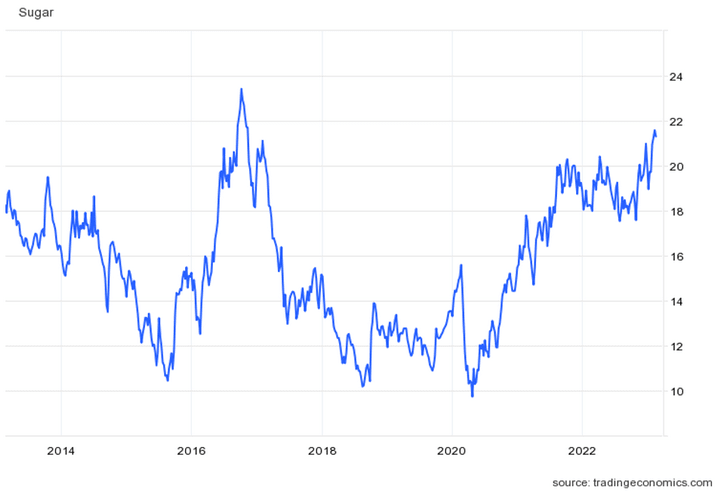

Veckans fall - Socker börjar 2023 på sexåriga toppnivåer

I början av århundradet var det enkelt att förstå den globala sockerkonsumtionen. Vanligtvis ökar sockerkonsumtionen i världen med 2 procent per år, varav 1 procent beror på befolkningstillväxt och 1 procent på ökat välstånd. Sedan omkring 2014 har människor blivit mer medvetna om sockret i sin mat och sina drycker, vilket har lett till att konsumtionsökningen har avtagit. För närvarande ökar sockerkonsumtionen endast i samma takt som världens befolkning. I många utvecklade länder minskar den.

Trots den minskade sockerkonsumtionen i livsmedel är efterfrågan på sackaros fortfarande stor, och en stor del av ökningen kommer från Indien. Sackaros från sockerrör och sockerbetor kan användas för att göra etanol till bensin. Indien planerar att ha en 20-procentig etanolblandning i bensin år 2025. Före COVID-19-pandemin var efterfrågan på vägbränsle stor och ökade med cirka 7 % per år, främst för motorcykelmotorer.

På väg in i 2023 är råsockerterminerna på Intercontinental Exchange (ICE) nära en sexårig toppnotering på 21,86 cent på grund av oro för begränsade leveranser och starka förväntningar på efterfrågan. Efterfrågan förväntas vara stark i år då Kinas ekonomi öppnas igen efter två års nedläggning. Utbudet av sackaros är dock osäkert, eftersom produktionen i Europa och Indien påverkas av väderförhållanden och osäkerhet om säsongens skörd, där Indiens produktion förväntas vara 7 % lägre.

Med den ökade osäkerheten om att den starka efterfrågan på sackaros kommer att möta produktionsutfallet i Europa och Indien, ligger råsockerterminerna på ICE på toppnivåer. De nuvarande prisnivåerna erbjuder en attraktiv kort position, som kommer att stödjas av:

- Svagare efterfrågeförväntningar än tidigare förväntat på grund av en långsammare återöppning i Kina.

- En förbättring av produktionsutsikterna i Indien och Europa inför skördesäsongen.

- Indiens ekonomi förväntas inte återgå till nivåerna före COVID under 2023.

White Sugar Future ICEU, Current Rolling, ettårigt dagligt diagram

White Sugar Future ICEU, Current Rolling, veckovis femårigt diagram

Det fullständiga namnet för förkortningar som använts i föregående text:

EMA 9: 9-dagars exponentiellt glidande medelvärde.

Fibonacci: Det finns flera Fibonacci-linjer som används i teknisk analys. Fibonacci-tal är en sekvens av tal där varje efterföljande tal är summan av de två föregående talen.

MA20: 20-dagars glidande medelvärde

MA50: 50-dagars glidande medelvärde

MA100: 100-dagars glidande medelvärde

MA200: 200-dagars glidande medelvärde

MACD: Moving average convergence divergence (rörligt medelvärde med konvergensdivergens).

Risker

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.