Energiomställning under en kris

USAs inflationstakt förväntas fortsätta falla i januari när KPI (Amerikanska konsumentprisindex) presenteras den 14 februari och konsensus ligger mellan 6,2 - 5,5 procent i årstakt. Medan Powell fortsätter sin kamp om att övertyga investerare om att kriget mot inflation är långt ifrån över har marknaden redan prisat in räntesänkningar under det andra halvåret 2023

Med kraftiga uppgångar bakom oss är det svårt att utvärdera tillgångssidan på kort sikt. Problemet med stigande tillgångspriser är att de förr eller senare kan vara en bidragande faktor till att inflationen får fart på uppsidan igen och därmed fortsatt stigande räntor under en längre period, vilket Powell också varnat för.

Det finns dock en sektor och, framförallt enskilda tillgångar inom denna som är extra intressanta på både kortare (6-12 mån) och längre (5-10 år) sikt.

Det talas mycket om en energiomställning från fossila bränslen till förnyelsebara alternativ eller från källor utan utsläpp. Trots det stod olja, kol och naturgas för 77 procent av den globala energimixen år 2021.

Omställningen till fossilfria alternativ är ofrånkomlig om vi ska kunna fortsätta leva på vår planet men, det innebär inte att det helt går att sluta investera i infrastruktur för de energikällor som utgör mer än tre-fjärdedelar av den totala energimixen. De två senaste vintrarna och framförallt efter Rysslands invasion i Ukraina, har visat på två saker:

- vikten av att inte vara beroende av ett land för tillgång på energi samt,

- att kärnkraft är en lösning, inte ett problem.

Naturgas

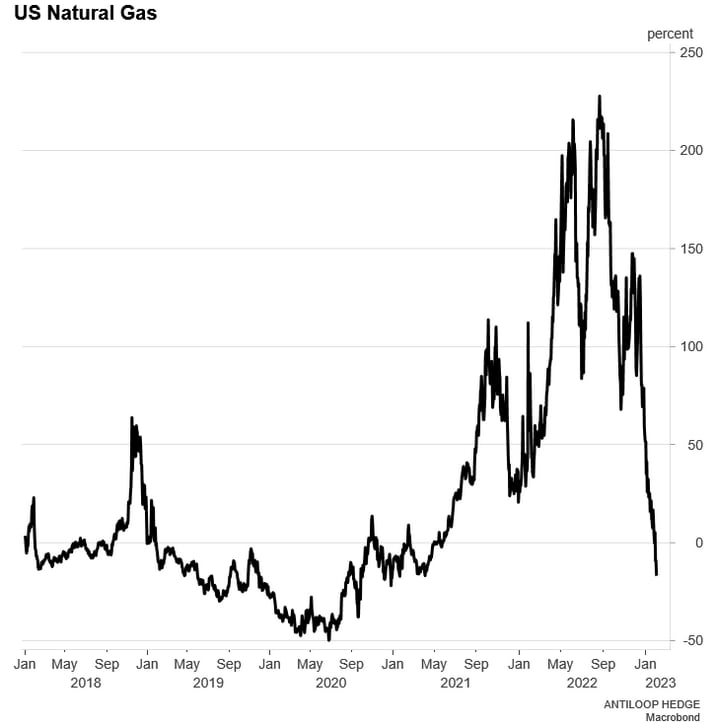

Rysslands invasion i Ukraina och decennier av dålig energipolitik i Europa har lett till att hushåll i hela Europa sett sin elräkning mångdubblas jämfört med tidigare år. Naturgaspriserna som normalt sett är volatila under året på grund av problematik med långsiktig lagring har varit än mer så men handlas nu på nivåer vi inte sett sen ett år innan Ryssland invaderade Ukraina, trots att nästa vinter spås bli jobbigare och framförallt dyrare än någonsin för hushåll och företag i Europa.

Anledningen till det kraftiga prisfallet har att göra med en varmare vinter än väntat och att lagren, i alla fall nu, är relativt påfyllda. Även om det lindrat årets vinter har en lösningen för framtiden fortfarande inte kommit på plats och International Energy Agency skrev i en rapport i början på året att de förväntar sig att ungefär 30 miljarder kubikmeter gas kommer att saknas när Europa börjar fylla på sina lager inför vintern 2023 under vår och sommar.

Den redan nu kända bristen på gas i kombination med att priset fallit tillbaka 75 procent sedan toppen i augusti gör att utsikterna de kommande sex månaderna ser positiva ut men att som alltid med naturgas, inte är en tillgång som lämpar sig för buy and hold på längre sikt än några få månader.

Kapacitetsökning och lösning

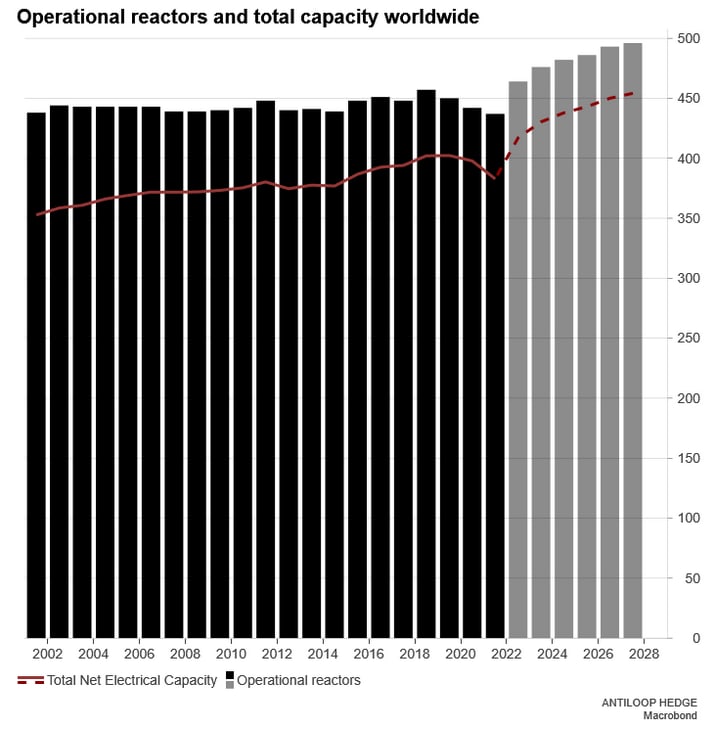

Trots att det är en teknik som funnits sedan 1950-talet och sedan dess tillförlitligt levererat energi med bara ett fåtal olyckor finns det ingen mer polariserande energikälla än kärnkraft. Idag står de 440 kärnkraftsreaktorer som är verksamma för knappt 4 procent av världens totala energiförsörjning.

Sedan tidigt 2000-tal har den totala kapaciteten legat platt men förväntas nu för första gången att öka kraftigt som ett resultat av att världen insett vikten av en så effektiv omställning av fossila bränslen som möjligt. Utvecklingen, som framförallt drivs av utbyggnad av reaktorer i Kina, Ryssland och Indien, innebär att vi inom några år kommer att gå från de 440 verksamma idag, till 500. Efter det är ytterligare 100 reaktorer planerade att byggas och den totala kapaciteten förväntas gå från 380 gigawatts(GW) till 589.

Den globala opinionen kring kärnkraft har förändrats, och det snabbt. För bara några år sedan rankades kolkraft högre när personer blev tillfrågade vilken energikälla de föredrog och 2011 svarade 62 procent i en global undersökning att de var motståndare till kärnkraft.

Motståndet har framförallt byggts på rädsla efter möjliga konsekvenser av eventuella olyckor samt lagringen av använt kärnbränsle efter användning men, i takt med att tekniken utvecklas och den mänskliga faktorn mer eller mindre helt har kopplats bort som en faktor så har både säkerheten och opinionen förändrats. Och nu verkar världen vara överens; om vi ska klara energiomställningen på några år behöver utbyggnaden av kärnkraft att öka.

Risker

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.