Europa köper en armé snabbare än den kan byggas

Tyskland godkände mer försvarsanslag under 2025 än under de föregående åtta åren tillsammans. Bara i december beviljade ett parlamentsutskott nya beställningar värda 52 miljarder euro för stridsvagnar, fregatter, luftvärnssystem och ammunition. Trots det fick omröstningen knappt något medieutrymme (Bloomberg, 2025). Utgifter i den här storleksordningen, som tidigare skulle ha utlöst en bred samhällsdebatt, passerar numera utan större uppståndelse. Tyskland är inte ensamt om den här utvecklingen. Över hela Europa rustar regeringar upp i en takt som inte setts sedan det kalla kriget, och åtagandena sträcker sig nu flera år framåt i stället för att beslutas år för år.

Ett decennium av upprustning

Europeiska NATO-medlemmar ökade sina militärutgifter snabbare under 2025 än under något år sedan 1953 och nådde totalt 864 miljarder dollar (SIPRI, 2026). Vid toppmötet i Haag förra sommaren enades alliansen om ett nytt mål: att lägga 5 procent av BNP på försvar senast 2035, varav 3,5 procent ska gå till kärnmilitär förmåga. Därmed lades det tvåprocentsgolv som gällt i över ett decennium ner. Till skillnad från tidigare löften är de här åtagandena svåra att backa ur. Genom att reformera sin konstitutionella skuldbroms har Tyskland undantagit all försvarsutgifter som överstiger 1 procent av BNP från lånebegränsningen, vilket frigör landet från den finanspolitiska tvångströja som bromsat dess militär sedan det kalla kriget. Berlin planerar att lägga 144,9 miljarder euro på försvar 2027 och siktar på att nå 3,5-procentsmålet för kärnförmåga redan 2029, sex år före utsatt tid (Financial Times, 2026). Sverige har också avsatt mer än 170 miljarder kronor i extra försvarsmedel fram till 2030, den största upprustningen sedan det kalla kriget, med målet att nå 3,5 procent av BNP innan decenniets slut.

Pengarna är ojämnt fördelade över kontinenten. Polen, Norge och Danmark spenderar redan över 3 procent av BNP, med Finland och Sverige strax bakom. Italien, Spanien och Frankrike ligger däremot långt under det nya målet (NATO, 2025). Upprustningen är störst i norr och öster, närmast Ryssland, där hotet känns som mest konkret och där regeringarna också har ekonomiska förutsättningar att agera. Det är också i dessa länder som beställningarna i störst utsträckning går till de egna nationella försvarsjättarna, Saab i Sverige, Kongsberg i Norge och Rheinmetall i ett Tyskland som nu bygger upp sig på nytt.

Kapacitetsproblemet

Det svåra är inte att besluta sig för att spendera pengarna, utan att omvandla dem till levererad utrustning. Rheinmetall, den tyska koncern som kommit att symbolisera upprustningen, redovisade en omsättning på 1,9 miljarder euro för det första kvartalet, under förväntningarna på 2,3 miljarder. Helårsprognosen om 40 till 45 procents omsättningstillväxt stod dock fast (Financial Times, 2026). Underskottet berodde inte på svag efterfrågan utan på att godkända budgetar inte snabbt nog omvandlades till undertecknade kontrakt, delvis efter att tysk upphandling bromsade in under en valperiod och ett stort artillerikontrak skickades tillbaka för procedurgranskning.

Trög upphandling är bara den synliga delen av problemet. Efter tre decennier av kontinuerlig nedrustning saknar Europa helt enkelt den produktionskapacitet som krävs. Rheinmetall tillverkade ungefär 70 000 artillerigranater 2022 och siktar på att producera runt 1,5 miljoner till 2030. Men sprängmedel och drivladdningar är fortfarande en bristvara på kontinenten. Nya fabriker tar två till tre år att få igång, och kvalificerad arbetskraft är svår att hitta efter en generation av avveckling. Hur mycket regeringarna än vill spendera kan produktionen bara växa i den takt som industrin klarar av.

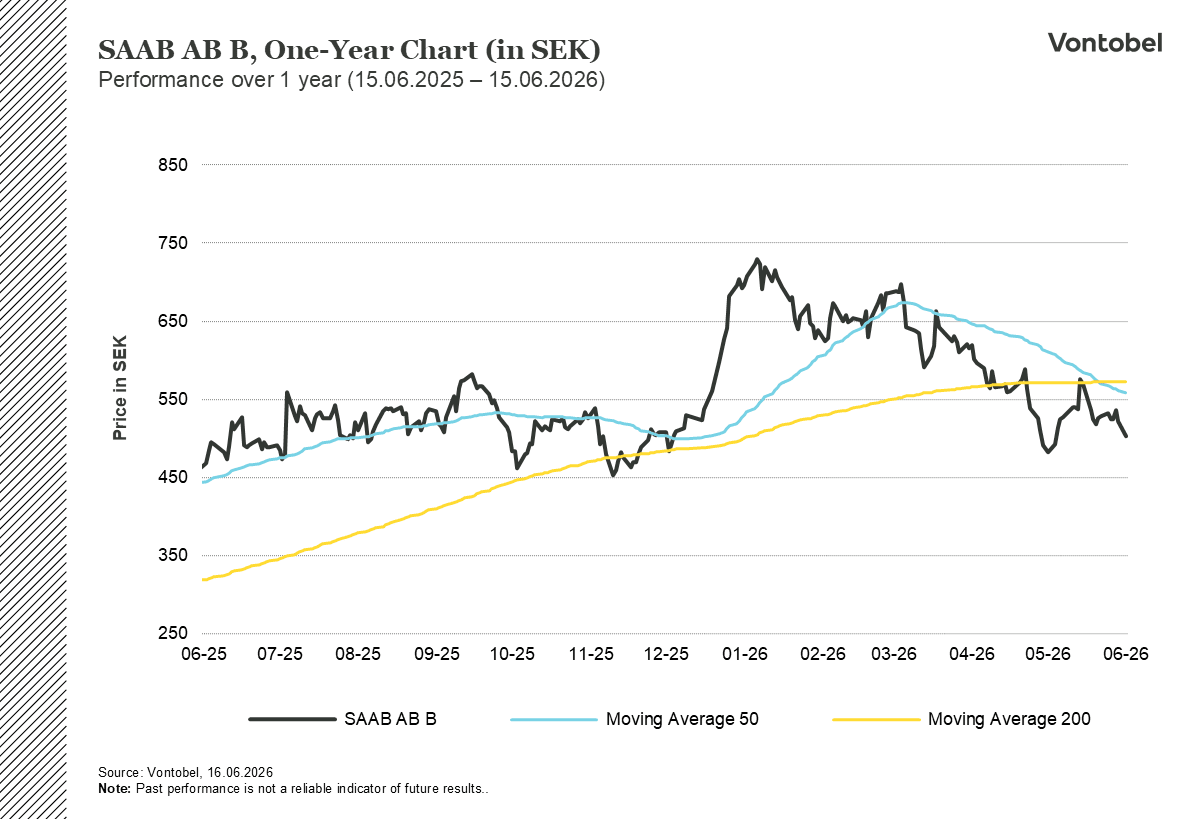

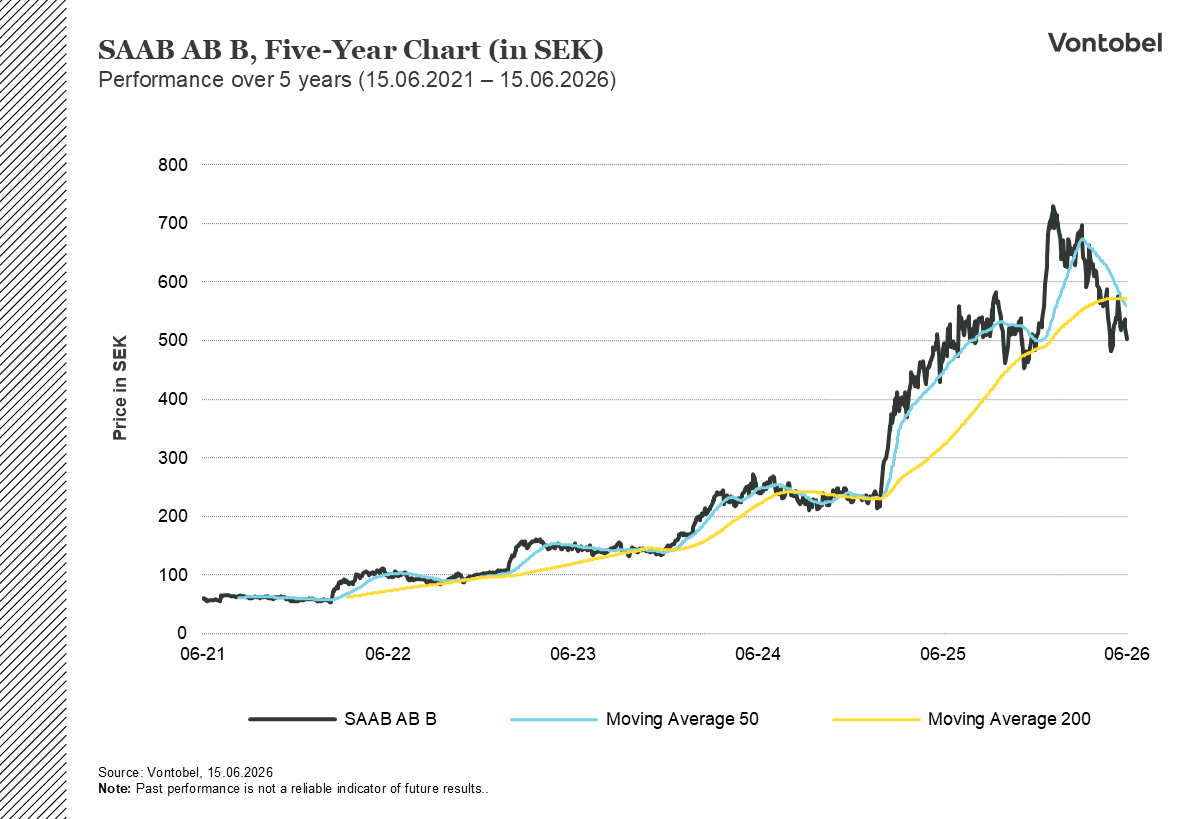

Vad det betyder för Saab

Samma spänning mellan orderbok och leverans präglar också svenska Saab. Vid utgången av det första kvartalet hade bolaget en orderstock på 274 miljarder kronor, motsvarande ungefär tre och ett halvt års försäljning, fördelad över ett stort antal program (Bloomberg Intelligence, 2026). Bland beställningarna finns Gripen-jakter till Colombia och Thailand, GlobalEye-spaningsflygplan till Frankrike och ubåtar till Sverige, med Polen sannolikt på tur. Till det kommer elektroniska krigföringssystem till Tysklands Eurofighter-flotta. Ukraina har uttryckt intresse för 100 till 150 Gripen-flygplan, och Saab tävlar om att leverera upp till 58 flygplan till Kanada. Gripen produceras i dagsläget i en takt av ungefär 15 flygplan per år. Den planerade ökningen till 25 eller fler per år kommer att kräva år av investeringar i miljardklassen, och nya anläggningar dröjer.

Relaterade produkter

Eldupphörsfrågan

Den självklara frågan för investerare är vad ett eldupphör i Ukraina skulle innebära. Försvarsaktier har vid upprepade tillfällen fallit 4 till 6 procent på en enda dag, enbart på grund av rykten om förhandlingar. Ett slut på kriget vore naturligtvis välkommare än ett kursras. Men upprustningen är inte beroende av att kriget fortsätter. Haag-åtagandena, den tyska skuldbromsreformen och de nordiska försvarsplanerna bygger på den långsiktiga bedömningen att Rysslands hållning inte kommer att förändras. Försvarsplanerare har också påpekat att ett eldupphör snarare skulle ge Moskva tid att återhämta sig än ge skäl att hålla tillbaka. Verklig fred skulle förvisso tynga aktierna på kort sikt, men det skulle inte förändra det decennium av kontrakterad efterfrågan som redan finns i orderboken.

De kommande månaderna kommer att visa hur mycket av utgifterna som faktiskt realiseras. Kvartalssiffrorna i juli avslöjar om eftersläpningarna omvandlas till intäkter i förväntad takt. NATO-toppmötet i Ankara i början av juli bör visa om medlemmarna är på väg att omsätta 5-procentslöftet i konkreta nationella planer. Flera stora kontrakt är fortfarande oreglerade, Ukrainas eventuella Gripen-beställning, Polens ubåtsköp och Kanadas val av stridsflygplan. Dessa kontrakt kommer att visa om nya order fyller på boken i samma takt som leveranserna ökar. Europas upprustning är ett faktum. Frågan är om industrin kan producera i den takt som regeringarna nu är beredda att betala för.

Risker

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Product costs:

Product and possible financing costs reduce the value of the products.

Product costs:

Product and possible financing costs reduce the value of the products.

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.