Investors’ Outlook: Justerar Fokus

När vi går in på upploppet av årets första halva har det blivit allt tydligare att kriget i Iran grumlat det positiva ekonomiska huvudscenario som Multi Asset Boutique räknade med för 2026. Högre oljepriser tynger tillväxten, driver upp energikostnaderna, eldar på inflationen och urholkar reallönerna, vilket kan dämpa de amerikanska hushållens konsumtion. Den ekonomiska farten riskerar därmed att mattas under de närmaste månaderna.

En suddigare bild

Teamet tror ändå inte att enbart högre oljepriser räcker för att tippa ekonomin in i recession. Flera motvikter finns kvar. De amerikanska tullsatserna har sannolikt nått sin topp efter Högsta domstolens utslag, och tullåterbetalningarna har börjat flöda. Det finns även finanspolitisk medvind i sikte, med tanke på att Tyskland ännu inte rullat ut merparten av sina planerade stimulanser och att Japans agenda kring "Sanaenomics" fortfarande är i sin linda.

Den amerikanska inflationen tog fart i april och steg i sin snabbaste takt på tre år, med prispress som spred sig till tjänster och livsmedel. Även euroområdet såg en uppgång, liksom Schweiz, där beslutsfattarna annars brukar oroa sig mer för att inflationen ska bli för låg. Investerarna har därför skruvat ned förväntningarna på penningpolitiska lättnader under 2026, och vissa centralbanker har faktiskt redan antingen återupptagit räntehöjningar eller väntas göra det för att motverka den krigsdrivna inflationen. Marknaden ser nu en sannolikhet på ungefär 50 procent för en räntehöjning på 25 punkter från Fed och kring 90 procent för ett liknande steg från Europeiska centralbanken (ECB) vid junimötet. Fed, nu under ledning av Kevin Warsh, lär förbli i avvaktande läge längre än vad marknaden räknar med, eftersom banken historiskt tenderat att reagera långsamt på både överhettning och avmattning.

Sätter AI tänderna i mer än ekonomin kan tugga?

I februari 2026 fick en analysrapport från Citrini Research det att gå kalla kårar genom de globala finansmarknaderna. Rapporten, som beskrevs som ett "tankeexperiment i finansiell historia, sett från framtiden", målade upp en värld där artificiell intelligens (AI) inte bara bistod arbetstagarna utan urholkade själva ekonomin.

Rapporten skisserade ett hypotetiskt scenario där företag ersätter tjänstemän med AI för att skära kostnader. De som blivit av med jobbet drar ned på sin konsumtion, vilket tär på företagens intäkter. Företagen svarar då med att satsa ännu hårdare på automatisering för att värna sina marginaler, vilket utlöser fler uppsägningar. Till 2028 skulle den amerikanska arbetslösheten enligt Citrinis scenario stiga över 10 procent. Centralt i rapporten stod tanken om "spök-BNP": ekonomisk produktion som syns i nationalräkenskaperna men aldrig når den reala ekonomin, eftersom AI-agenter varken handlar mat, betalar bolån eller åker på semester.

Rapporten fick kritik, inte bara för avsaknaden av uttalad makroekonomisk modellering utan även för att den inte redovisade möjliga intressekonflikter. Ändå träffade den en nerv. Aktier i AI-utsatta mjukvaru-, betalnings- och finansbolag pressades hårt av säljtrycket.

Rädslan för teknikdriven massarbetslöshet finns överallt

Skepsis mot teknisk innovation är inget nytt. Redan på 1980-talet varnade nobelpristagaren Wassily Leontief, med hjälp av en liknelse om hästar och mulor, för att avancerad teknik som automatisering kan göra mänsklig arbetskraft överflödig, ungefär som traktorer och bilar trängde undan djuren inom jordbruk och transport.

AI är det senaste, och kanske mäktigaste, kapitlet i den här debatten, och många amerikanska konsumenter oroar sig för att bli mulan i AI-boomen. Oron sträcker sig långt bortom hushållen. Den amerikanske senatorn Bernie Sanders, som politiskt beskriver sig själv som demokratisk socialist, har varnat för att AI och automatisering kan ersätta närmare 100 miljoner jobb under det kommande decenniet, med särskilt hög exponering bland snabbmatsanställda, revisorer och lastbilsförare.

Även framträdande röster inom techsektorn har slagit larm. Palantirs vd Alex Karp har vid upprepade tillfällen hävdat att AI kommer att radera ut ett stort antal tjänstemannajobb, särskilt bland dem som saknar sällsynt och tekniskt avancerad kompetens, däribland många med en bred humanistisk bakgrund. Om USA inte är försiktigt, varnade han, kan den här omvälvningen göda ett hat mot "rika människor inom tech".

Massarbetslöshet: rädsla mot fakta

Hur illa är läget egentligen på den amerikanska arbetsmarknaden? Vid första anblicken ser siffrorna robusta ut. Arbetslösheten har sjunkit och nådde historiskt låga 4,3 procent i april. Även bland yngre arbetstagare (de mellan 20 och 24 år, som ofta anses särskilt utsatta för AI-driven omvälvning) har arbetslösheten fallit, från 9,2 procent i oktober 2025 till "bara" 7,6 procent i april 2026.

Med det sagt har varslen tagit fart i vissa branscher, ironiskt nog framför allt inom tech. AI-verktyg automatiserar eller snabbar i allt högre grad upp uppgifter som enklare kodning, testning och kundsupport, vilket gör att företag kan klara sig med färre junior- eller stödfunktioner. Vi ser dock inte AI som den enda förklaringen bakom dessa nedskärningar. Många företag drar också ned på personalen för att korrigera för överanställning under pandemin, eller, när det gäller techbolagen, för att frigöra kapital till omfattande investeringar i AI-infrastruktur.

Argumenten mot massarbetslöshet

Även om det är för tidigt att bedöma AI:s fulla effekt på arbetsmarknaden finns det goda skäl att tro att storskalig arbetslöshet inte är det mest sannolika utfallet. Varför?

För det första talar historien för något annat. En användbar referenspunkt är den industriella revolutionen. Under sent 1700-tal och tidigt 1800-tal omkullkastade snabba tekniska framsteg traditionella sysselsättningsformer, särskilt inom jordbruk och hantverksmässig tillverkning.

Handvävare förlorade sin försörjning till den mekaniserade textilproduktionen, medan lantarbetare trängdes undan av förbättringar i jordbrukets produktivitet. Förändringarna skapade otrygghet, pressade lönerna för vissa grupper och gav upphov till episoder av social oro. Ändå finns det få belägg för att den här perioden gav upphov till ihållande arbetslöshet i hela ekonomin.

Med tiden ökade industrialiseringen efterfrågan på arbetskraft. Fabriker, gruvor, transportnät och stadens tjänstesektorer absorberade de arbetstagare som trängts undan från jordbruk och traditionellt hantverk, samtidigt som befolkningstillväxt och stigande investeringar bidrog till ytterligare jobbskapande. I stället för att utplåna arbete omfördelade tekniken arbetskraften, först från jordbruk till industri och senare in i tjänstesektorn.

Vid mitten av 1800-talet hade Storbritannien en av Europas mest sysselsatta befolkningar, och reallönerna började stiga stadigt i takt med att produktivitetsvinsterna spred sig. Lärdomen är inte att teknisk förändring är smärtfri, utan att ekonomier till sist kan komma ut med högre sysselsättning och levnadsstandard om arbetstagarna förmår anpassa sig och ta del av tillväxtens vinster.

Den historiska erfarenheten utmanar också idén om att tekniska framsteg med nödvändighet håller tillbaka efterfrågan och konsumtion. Som Jevons paradox antyder leder effektivitetsvinster ofta till större, inte mindre, resursförbrukning. I "The Coal Question" från 1865 konstaterade William Stanley Jevons att förbättringar i ångmaskinens effektivitet, en av den industriella revolutionens definierande tekniker, inte minskade kolförbrukningen. I stället gjorde billigare och effektivare ångkraft att tekniken spreds över tillverkning, gruvdrift och transport, vilket drev fram en kraftig ökning av kolanvändningen. Den vidare innebörden är att produktivitetsvinster kan utvidga den ekonomiska aktiviteten och uppväga förlorade arbeten genom högre produktion och efterfrågan.

Om vi spolar fram till 2026 ser vi AI som en möjlig medvind för jobbskapande på både kort och lång sikt. De kortsiktiga effekterna syns redan: AI genererar jobb, särskilt i uppbyggnaden av AI-infrastruktur.

Det är ännu inte avgjort vilka jobb som växer fram på lång sikt, men om historien får vägleda oss kan vi ha en del överraskningar att vänta. En studie av David Autor med flera tyder på att 85 procent av jobbtillväxten under de senaste 85 åren har kommit från helt nya yrken, drivna av tekniska framsteg och förändrade konsumentpreferenser. Yrken som uppstått ur teknisk innovation inkluderar flygplanskonstruktörer (1950), kretslayoutdesigner (1990), AI-specialister (2000), vindkraftstekniker (2010) och cybersäkerhetsanalytiker (2018). Sådana som uppstått ur förändrade smakpreferenser inkluderar akrobatiska dansare (1940), tatuerare (1950), psykoterapeuter (1970), hypnoterapeuter (1980), sommelierer (2010) och dramaterapeuter (2018).

Vi bör också hålla i minnet att AI möter politiska gränser samt gränser för spridning och prestanda. På den politiska sidan rör sig regeringar och tillsynsmyndigheter mer försiktigt allt eftersom oron växer kring dataskydd, immateriella rättigheter och ansvarsutkrävande. Företag som tar AI i bruk möter ökande osäkerhet kring ansvar, särskilt inom sektorer som finans och sjukvård, samtidigt som geopolitiska spänningar splittrar tillgången till kritiska insatsvaror som avancerade halvledare.

Samtidigt går den sociala dimensionen inte att bortse från. Allmänhetens skepsis mot AI växer. Enligt en undersökning från Quinnipiac University i mars 2026 tror 55 procent av amerikanerna att AI kommer att göra mer skada än nytta i deras vardag (upp från 44 procent i april 2025). På frågan om hur ofta de litar på information som genererats av AI svarar 76 procent av amerikanerna att de litar på den antingen nästan aldrig (27 procent) eller bara ibland (49 procent), medan 21 procent tror att den går att lita på för det mesta (18 procent) eller nästan alltid (3 procent). Hela 70 procent av amerikanerna tror att framstegen inom AI sannolikt minskar jobbmöjligheterna, där Gen Z (födda mellan 1997 och 2008) är mest oroade med 81 procent. Försök att ersätta människa med maskin lär så småningom leda till starkare initiativ för arbetsrätt, även i länder som inte brukar förknippas med sådana, som USA.

Om vi ska tro en undersökning från Pew Research i januari 2026 kan allmänheten också ha börjat värja sig mot AI-utvecklingens tempo. De flesta amerikaner motsätter sig storskaliga AI-infrastrukturprojekt i sina närområden. Betydligt fler ser datacenter som mestadels skadliga snarare än gynnsamma för miljön (39 procent mot 4 procent), för hushållens energikostnader (38 procent mot 6 procent) och för närboendes livskvalitet (30 procent mot 6 procent).

Även där de politiska hindren är hanterbara är spridningen av AI ojämn. Att integrera AI i befintliga organisationer är långt mer komplicerat än att bara rulla ut ett nytt verktyg. Många företag begränsas av föråldrade IT-system, fragmenterade data och brist på medarbetare med den kompetens som krävs för att införa och förvalta AI-lösningar på ett effektivt sätt. På ett mer grundläggande plan kräver införandet ofta att arbetsflöden och beslutsprocesser görs om, något som tar tid och bär på genomföranderisk. Ekonomin är heller inte alltid självklar: även om AI lovar effektivitetsvinster kan de inledande kostnaderna (i infrastruktur, kompetens och experimenterande) vara betydande, och avkastningen är ofta osäker på kort sikt. Följden kan bli att AI införs bara i vissa fickor snarare än brett över hela företag eller branscher.

Därtill finns det fortfarande påtagliga prestandabegränsningar. AI kan visserligen utföra många uppgifter var för sig, men matchar sällan människan på fullständigt arbete från början till slut så som det görs i praktiken. AI-system är fortsatt benägna att göra fel, särskilt vid komplexa eller mångtydiga uppgifter, och kan producera svar som är självsäkra men felaktiga. Andelen uppgifter som kan automatiseras i sin helhet är fortfarande låg, även bland de mest avancerade modellerna.

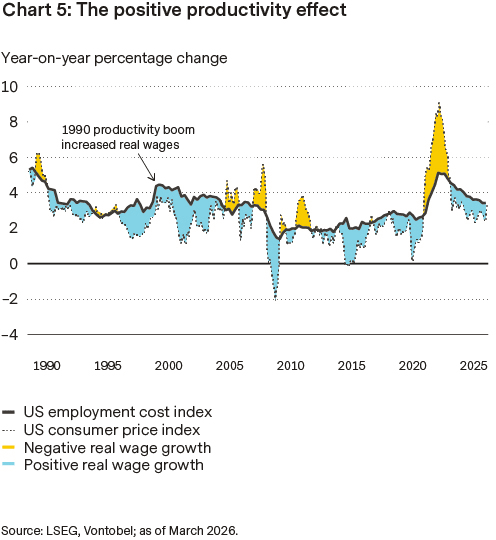

Ytterligare ett skäl till att massarbetslöshet är osannolik ligger i hur företagen förhåller sig till teknik. Företag tar i bruk AI främst för att höja effektiviteten, hålla nere kostnaderna och skala upp produktionen, inte för att urskillningslöst skära bort arbetskraft. Högre produktivitet leder ofta till lägre priser på varor och tjänster, vilket kan höja reala (alltså inflationsjusterade) inkomster och stärka konsumtionen. Mönstret var tydligt under produktivitetsboomen på 1990-talet.

Det kommer ändå att finnas förlorare

Med det sagt kan AI fördjupa en redan pågående trend: att vinsttillväxten kopplas loss från sysselsättningstillväxten. Under det senaste decenniet har företagsvinsterna stigit betydligt snabbare än lönesummorna, vilket speglar kapitalsnåla affärsmodeller, automatisering och bättre skalbarhet. AI kan förstärka den trenden och låta företag öka intäkterna utan motsvarande ökning av antalet anställda. Den dynamiken göder en begriplig oro för att vinsterna från AI ska tillfalla kapitalägare och högkvalificerade arbetstagare i oproportionerlig grad, medan andra möter stagnerande löner eller minskad anställningstrygghet.

Data från Goldman Sachs visar att det kan ta teknikförträngda arbetstagare upp till en månad längre att hitta ett nytt jobb, samtidigt som deras inflationsjusterade inkomster också tenderar att ta större smällar (mer än 3 procent) jämfört med andra arbetstagare (för vilka effekten är försumbar). Ett decennium efter en jobbförlust ligger teknikförträngda arbetstagares reala inkomster omkring 10 procentenheter under dem som inte förlorat jobbet. De får också se en långsammare förmögenhetsuppbyggnad samt senarelagt bostadsägande och familjebildning. Risken är därför inte så mycket massarbetslöshet som massotrygghet och polarisering.

När allt kommer omkring kan det handla om anpassningstakten. Tekniska revolutioner skapar påfrestningar inte för att arbetet försvinner över en natt, utan för att kompetens, institutioner och utbildningssystem anpassar sig långsammare än tekniken själv. Arbetstagare som trängts undan från krympande roller kan ha svårt att snabbt ta sig över i växande sådana, särskilt utan omskolning eller geografisk rörlighet. Om de politiska svaren släpar efter, vare sig det gäller utbildning, sociala skyddsnät eller arbetsmarknadens flexibilitet, kan de sociala kostnaderna bli betydande även utan hög arbetslöshet på ytan.

Och för att avsluta på en positiv ton …

Det finns goda skäl att tro att teknisk förändring i grund och botten är mer skapande än förstörande. För att återvända till Wassily Leontief: han fruktade inte bara att människan skulle gå hästarnas och mulornas öde till mötes, utan hade också svårt att föreställa sig en värld där nya jobb skulle uppstå i stor skala. Som han uttryckte det: "Tänk vad som skulle hända om alla arbetslösa stål- och bilarbetare omskolades till att hantera datorer … Det finns inte tillräckligt med datorer att fördela. Vi skulle ha skapat ett värre problem."

I efterhand står det klart hur mycket den synen underskattade både den tekniska utvecklingen och samhällets förmåga att anpassa sig. Inte nog med att det fanns gott om datorer att fördela, vi byggde hela industrier, ekonomier och levnadssätt kring dem. I dag sitter de flesta av oss, bokstavligen, framför dem.

(O)rimliga ränteförväntningar?

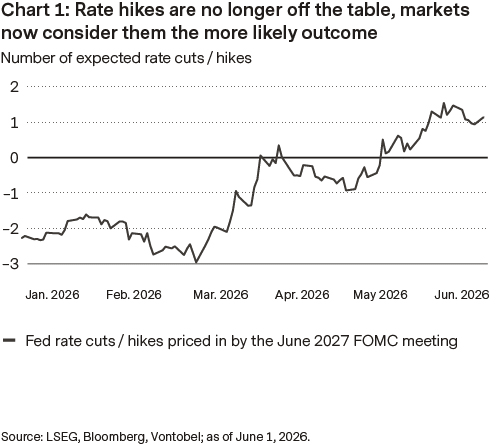

Marknaden har börjat ifrågasätta om centralbankerna verkligen är tillräckligt åtstramande i en värld av återkommande utbudschocker och geopolitiskt inflationstryck.

Marknadens berättelse har förändrats en hel del. Det som sett ut som en någorlunda rak väg mot lägre inflation och räntesänkningar från Fed har blivit långt mindre tydligt när kriget i Iran åter driver upp energipriser och inflationsförväntningar.

Investerarna riktar i allt högre grad blicken mot inflationsdrivare som centralbankerna har begränsad kontroll över. Högre oljepriser, störningar i sjöfarten och bredare utbudssidans tryck sipprar in i transporter, produktion och till slut konsumentpriser. Inflationsswappar var kortvarigt nära att prisa in 4 procents inflation i konsumentledet, vilket blottade en växande oro för att trycket skulle kunna sprida sig bredare genom ekonomin.

Detta har direkt påverkat ränteförväntningarna. Marknaden har prisat om utsikterna för Feds penningpolitik, och investerarna har gått från att diskutera när sänkningar kan komma till att fråga sig om dagens politik över huvud taget är tillräckligt åtstramande. Optionsmarknaden för statspapper visar stark efterfrågan på skydd mot högre räntor, vilket speglar oro kring strukturellt högre inflation, stora underskott och stigande statlig upplåning. Ändå framstår dagens räntenivåer alltmer som närmare den övre delen av prisintervallet, särskilt eftersom oljechocker tenderar att tynga tillväxten med tiden.

Vad gäller kreditmarknaderna, som fortfarande gynnas av stark efterfrågan, är kreditspreadarna alltjämt snäva mot en makrobild som blivit mer osäker. Högre räntor, förhöjd volatilitet och geopolitisk osäkerhet börjar utmana en marknad som tidigare burits upp av stark tillväxt och riklig likviditet.

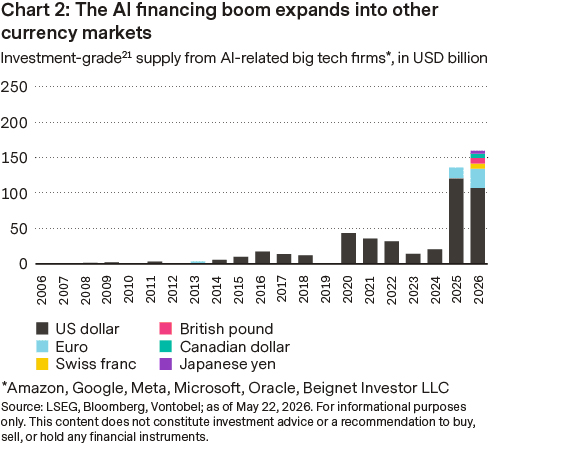

En viktig drivkraft är den kraftiga ökningen av AI-relaterad obligationsemission. Finansieringsbehoven kopplade till AI-infrastruktur tillför ett betydande utbud av duration vid en tidpunkt då den statliga upplåningen redan är historiskt hög, vilket bidrar till uppåtpress på de långa räntorna. Spreadarna är ovanligt snäva i förhållande till rådande volatilitetsnivåer, trots stramare finansiella villkor och stigande refinansieringsrisker. Carry kan fortfarande se lockande ut vid första anblicken, men mer av den kommer nu från den riskfria komponenten än från kreditspreadarna själva. Med andra ord ersätts investerarna mer för duration än för att ta spreadrisk, vilket gör värderingarna sårbara om volatiliteten förblir hög eller tillväxten bromsar in ytterligare.

Selektiv exponering

Aktiemarknaderna steg i de större regionerna under maj, även om karaktären på avkastningen förtjänar en närmare titt.

Rapportsäsongen för det första kvartalet hörde till de starkaste på två decennier i USA, vilket lyfte prognoserna för vinsttillväxt per aktie (EPS) och stärkte vinstmomentum.

Motorn bakom trenden är fortfarande de AI-relaterade investeringarna (capex), som fortsätter att omsättas i konkreta intäkts- och marginalvinster för de bolag som står i cykelns centrum. Den vidare signalen har varit uppmuntrande: orderböcker, vägledning och investeringsåtaganden pekar alla mot en cykel med ytterligare utrymme att löpa.

Grunden för aktieuppgången förblev dock påfallande smal. Avkastningen var koncentrerad till en liten grupp stora teknikbolag, halvledare framför allt. Och det är ett mönster som nu sprider sig även utanför USA. Samma ledarskap har gjort mycket av det tunga arbetet med att uppväga en mindre gynnsam inflationsbild, när energipriserna går heta mitt i det olösta dödläget i Mellanöstern. Smal marknadsbredd kan lyfta indexavkastningen, men den gör också marknaderna känsligare för varje snubbelsteg i toppen, en risk värd att bevaka.

Så vad har prisats in på aktiemarknaderna? Trots återhämtningen sedan slutet av mars framstår värderingarna inte som ansträngda över hela linjen, särskilt inte i USA och ännu mindre på tillväxtmarknaderna. Det syns i de framåtblickande P/E-talen i förhållande till förväntningarna på vinsttillväxt 2026–2027. Den kombinationen lämnar sannolikt utrymme för ytterligare uppgång om den globala tillväxten håller sig på rätt köl.

Vad kommer efter utbudschocken?

Energiutbudschocker fångar per definition rubrikerna. För investerare är den viktigare frågan vad som händer när rubrikerna bleknar.

Asien, historiskt motorn i den globala efterfrågetillväxten, leder nu marknadens sammandragning när höga priser och oro för försörjningen tvingar fram anpassningar. Det visar sig inte bara i industriella avmattningar utan också i vardagen: Pakistan, Filippinerna och Sri Lanka har infört fyradagarsvecka för att minska pendlandet och spara bränsle. Bortom de omedelbara besparingsåtgärderna kan utbudschocken påskynda en omställning mot förnybar energi i regionen. Försörjningstrygghet har blivit liktydigt med inhemsk omställning. Sydkoreas president Lee Jae Myung varnade nyligen: "Vår framtid står inför en allvarlig risk om vi fortsätter att förlita oss på fossila bränslen."

Medan efterfrågan kyls av försöker producenter utanför Gulfregionen hjälpa till på utbudssidan. Amerikanska producenter drev upp produktionen mot 14 miljoner fat i våras. Intressant nog drivs ökningarna mer av effektivitetsförbättringar i befintliga anläggningar än av ny borrning. Brända av tidigare upp- och nedgångscykler tycks producenterna väga politiska påtryckningar att "borra, baby, borra" mot Wall Streets förväntningar på kapitaldisciplin, skuldnedbetalning och utdelningar till aktieägarna.

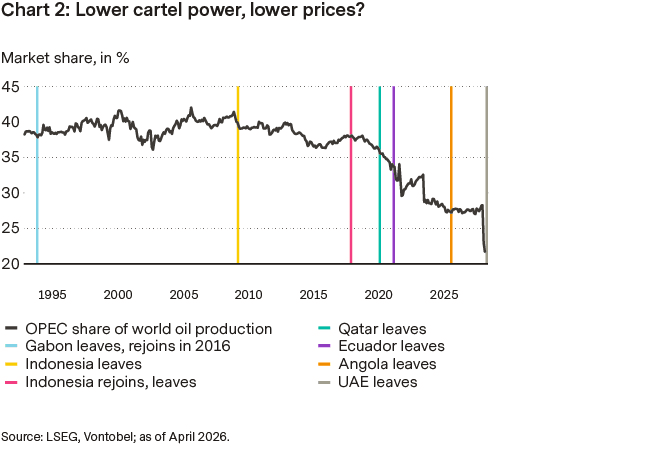

Längre fram kan oljepriserna också drivas av den vittrande sammanhållningen inom OPEC. I början av maj avslutade Förenade Arabemiraten (FAE) formellt sitt nästan 60-åriga medlemskap och lämnade både OPEC och den bredare alliansen OPEC+. Skälet kan ligga i spänningar mellan FAE och Saudiarabien. FAE har lagt över 150 miljarder dollar på att bygga ut produktionskapaciteten mot 5 miljoner fat per dag. Ledningen tycks alltmer frustrerad över de restriktiva, saudiskt drivna kvoterna som lämnat kostsam infrastruktur outnyttjad, samtidigt som Abu Dhabi velat omsätta sina resurser i pengar inför den globala energiomställningen.

OPEC har en lång historia av avhopp, däribland sentida som Angola och tidigare sådana från Qatar och Ecuador. FAE:s uttåg är dock av ett annat slag. De länderna stod för marginell produktion med begränsad förmåga att påverka de globala priserna. Men FAE var kartellens tredje största producent, och uttåget tar nu bort omkring 13 procent av OPEC:s produktion och en stor del av dess globala buffert av ledig kapacitet. Det lämnar Saudiarabien att bära en tyngre ekonomisk börda och gör framtida produktionsnedskärningar dyrare och mindre verkningsfulla för landet. När Abu Dhabi förbereder sig för att föra ut sin sidställda kapacitet på marknaden ser det strukturella golvet under de långsiktiga oljepriserna allt skörare ut i våra ögon.

Skydd framför struktur?

Valutamarknaderna reagerar i allt högre grad på utvecklingen kring högre oljepriser, geopolitisk osäkerhet och föränderliga tillväxtförväntningar, vilket tillfälligt skjuter mer långsiktiga strukturella teman i bakgrunden.

Dollarn har varit en av vinnarna i den här miljön. Efterfrågan på säkra tillgångar, högre amerikanska räntor och den relativa motståndskraften i den amerikanska ekonomin som nettoexportör av energi har alla stöttat valutan. Den relativa tillväxtdynamiken fortsätter också att gynna USA på kort sikt, särskilt jämfört med mer energikänsliga ekonomier som euroområdet.

Oron kring stigande amerikanska skuldnivåer, budgetunderskott och de långsiktiga politiska utsikterna i USA har inte försvunnit, men det är inte det marknaden handlar på just nu. Upplägget förblir därför starkt binärt. Om spänningarna består och oljepriserna håller sig höga kan dollarn fortsätta att stå emot väl. Men om de geopolitiska riskerna lättar mer beslutsamt kan marknaden snabbt återgå till en mer negativ medelfristig syn på valutan.

På annat håll har euron varit mer motståndskraftig än väntat trots högre oljepriser och svagare risksentiment, vilket antyder att investerarnas positionering redan blivit relativt försiktig och att euron inte behöver en perfekt miljö för att stabiliseras.

Ändå är Europa mer exponerat än USA för den inflationsdrivande effekten av högre energipriser. Ett utdraget oljeprislyft skulle sannolikt pressa upp inflationen och tynga tillväxten, även om förväntningarna på regionen hittills hållit sig relativt motståndskraftiga och ännu inte försämrats påtagligt. Det antyder att marknaden fortfarande tror att Europa kan absorbera en del av chocken, särskilt om energipriserna stabiliseras och de geopolitiska spänningarna lättar. En mer varaktig återhämtning i euron skulle ändå må bra av lägre energipriser och starkare relativ tillväxtdynamik över tid.

Den schweiziska francen ses allmänt som en av de tydligaste defensiva valutorna bland G10. Efterfrågan på säkra tillgångar, låg inflation, starka externa balanser och Schweiz relativt stabila makrobakgrund fortsätter att stötta francen strukturellt. Även om den schweiziska centralbanken kan försöka bromsa en alltför kraftig förstärkning på kort sikt genom intervention eller verbala markeringar, lär den bredare miljön fortsätta gynna strukturellt starkare valutor som francen, den norska kronan och den svenska kronan över tid.