Kronan vänder från styrka till svaghet

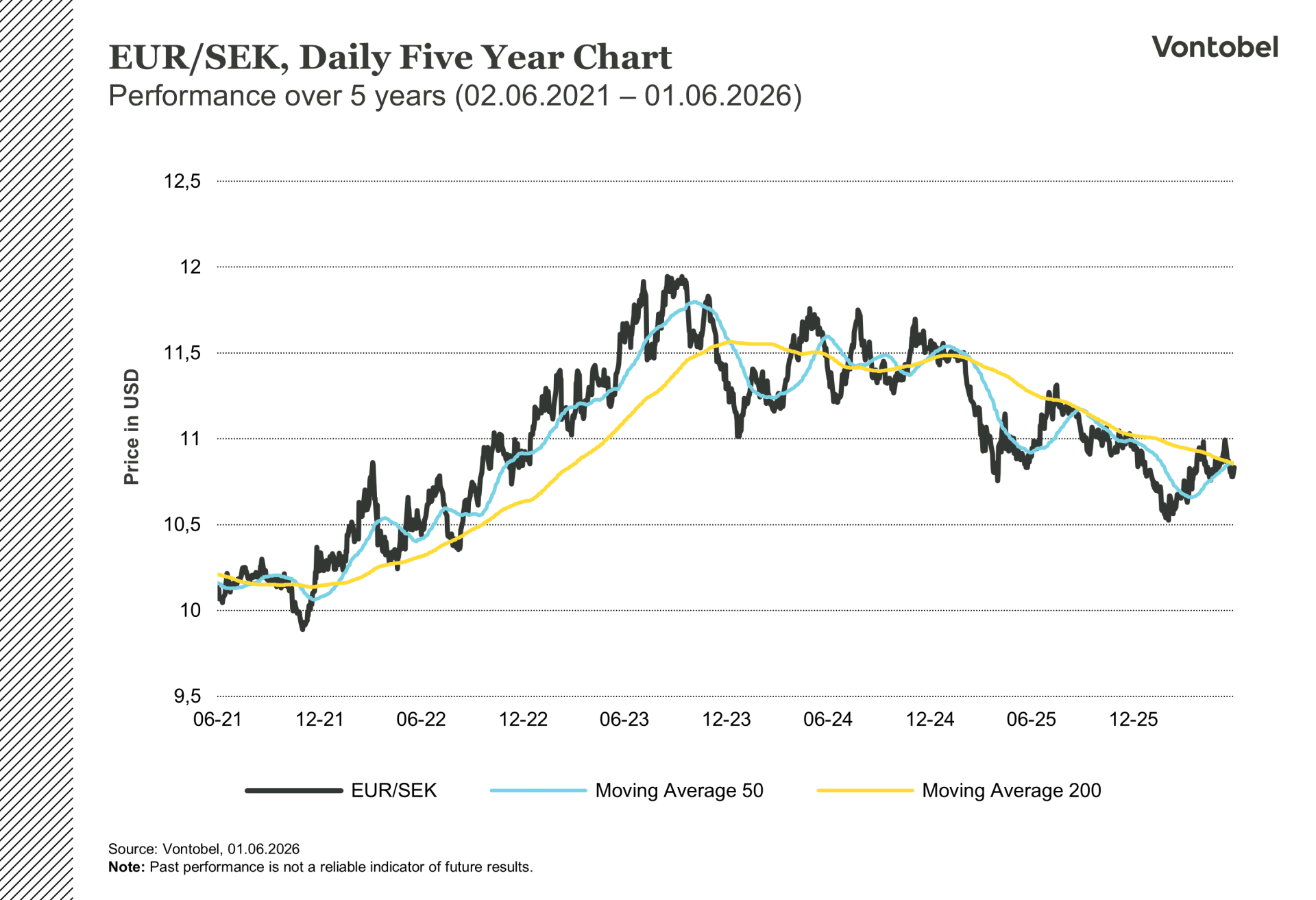

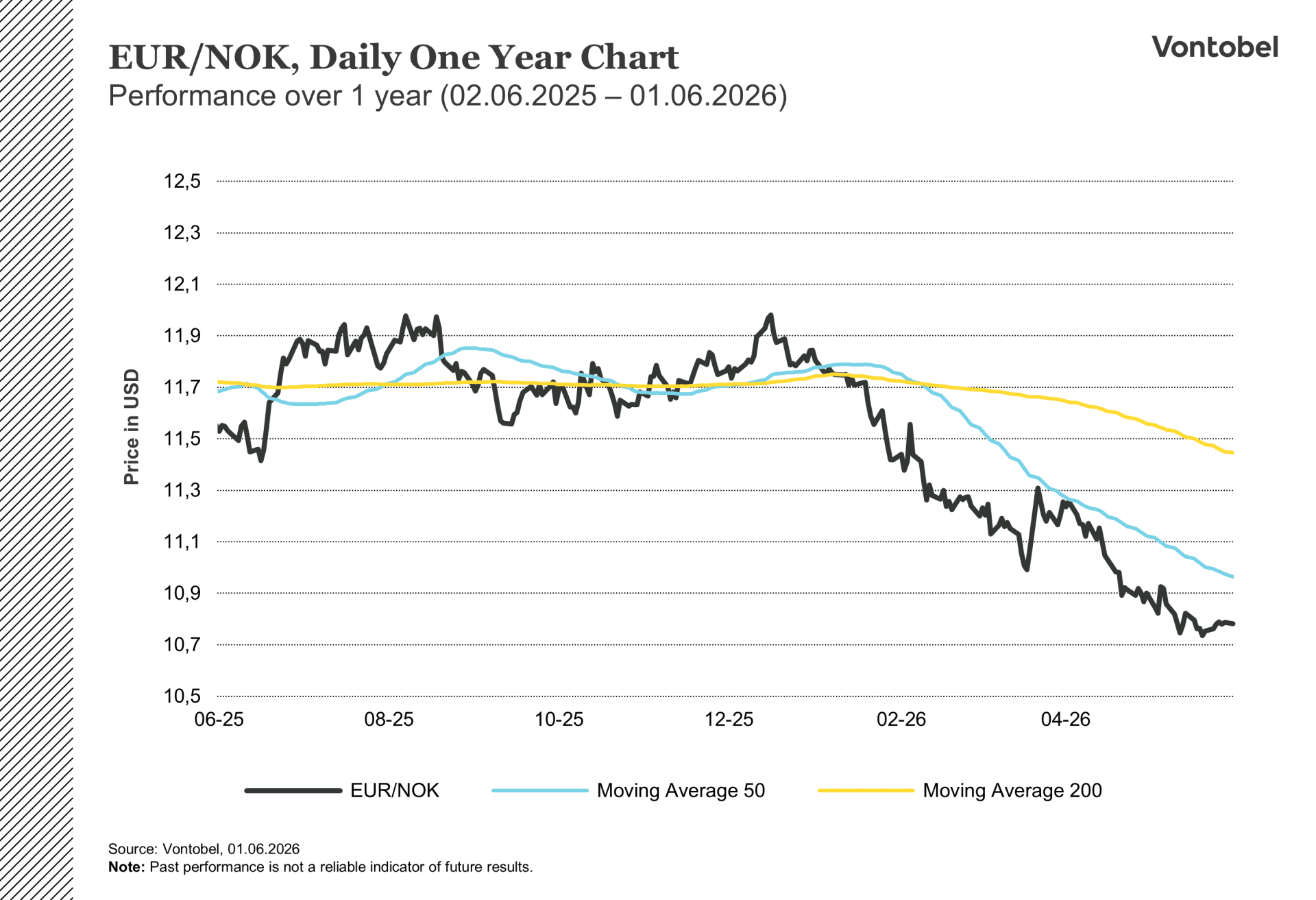

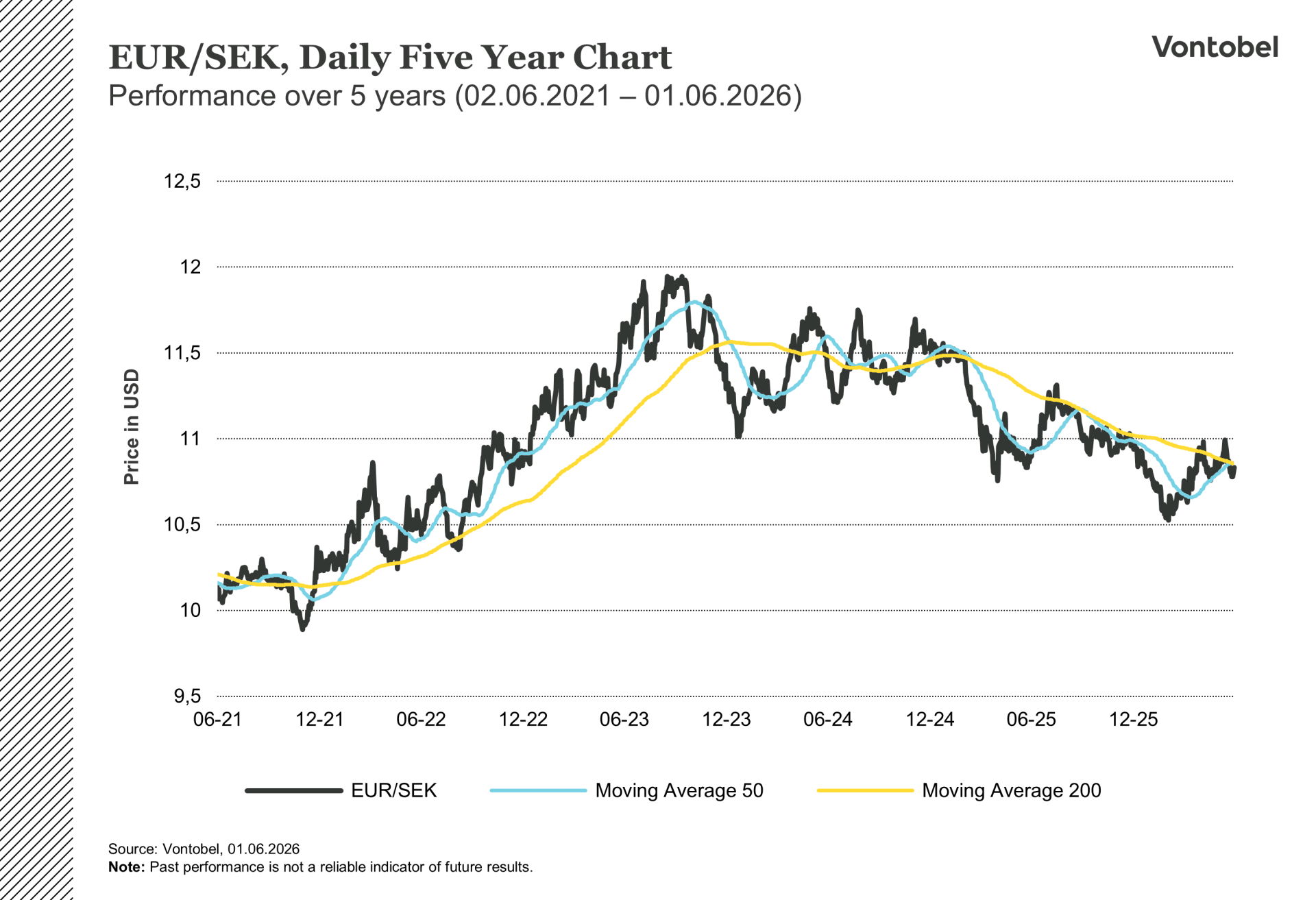

Den svenska kronan var G10:s starkaste valuta under 2025, med en uppgång på nästan 17 % mot dollarn. I år tillhör den de svagaste. Sedan januari har kronan tappat mot alla G10-valutor. EUR/SEK har stigit från strax under 10,55 till cirka 10,85 och USD/SEK från ungefär 8,80 till 9,35. I början av maj passerade den norska kronan paritet med den svenska för första gången sedan 2018, efter att ha stärkts nästan 11 % mot den på fem månader (Bloomberg). Kronans försvagning har lite med den svenska ekonomin att göra. Sverige växer snabbare än något annat G10-land, har EU:s lägsta inflation och redovisar överskott i både statsfinanserna och bytesbalansen. Förklaringen finns i stället i ränteläget och energipriserna.

Finansieringsvaluta

Riksbankens styrränta på 1,75 % är den näst lägsta i G10, med endast Schweiz lägre. Det spelade mindre roll så länge andra centralbanker sänkte i samma takt, men nu har läget förändrats. ECB väntas höja den 11 juni, Norges Bank höjde till 4,25 % den 7 maj och australiska centralbanken har stramat åt flera gånger i år. I takt med att räntegapen vidgats har kronan blivit en populär finansieringsvaluta i så kallade carry trades, där investerare lånar billigt i kronor och placerar pengarna i valutor med högre avkastning för att tjäna på ränteskillnaden.

Mönstret har sett likadant ut hela året. De starkaste valutorna hör till de centralbanker som har höjt, medan kronan, med låg inflation och svaga skäl att strama åt, hamnar längst ned. Stark BNP-tillväxt, god detaljhandel och ökad hushållsutlåning har inte räckt för att lyfta den. Internationella fonder säljer kronor av ränteskäl, och det flödet väger tyngre än svenska konjunktursignaler.

Riksbankens dilemma

Det självklara svaret vore att höja räntan och stänga gapet, men den svenska inflationen är alldeles för låg för att motivera en sådan höjning. KPIF låg på 0,8 % i april, kärninflationen exklusive energi föll till 0,0 % och KPI föll under noll för första gången sedan 2020 (SCB).

Vice riksbankschefen Per Jansson framhöll i ett färskt tal att dagens läge skiljer sig i grunden från inflationsperioden 2021 till 2023. Efterfrågan är svagare nu, styrräntorna ligger redan högre i de flesta länder och få indikatorer pekar mot någon påtaglig inflationsuppgång. "Jag har fortfarande inte gett upp hoppet om att effekten kan bli relativt begränsad, särskilt hos oss här i Sverige", sade Jansson om konflikten i Mellanöstern.

Det resonemanget förklarar varför Riksbanken lämnade räntan oförändrad på 1,75 % den 7 maj, femte gången i rad. Beskedet lämnade dörren öppen för höjningar vid en "bred och varaktig inflationsuppgång", men ribban ligger högt (Riksbanken). Höjer ECB den 11 juni medan Riksbanken står still vidgas räntegapet till minus 50 räntepunkter, vilket ökar carry-trycket på kronan ytterligare. Den första svenska höjningen väntas inte förrän tidigast i september, och även den hänger på hur energipriserna utvecklas under sommaren.

Relaterade produkter

EUR/SEK Daglig ettårsgraf

EUR/SEK Daglig Femårsgraf

Norge som motbild

I Norge är det precis tvärtom, och det förklarar varför den norska kronan rört sig så kraftigt åt motsatt håll. Norges Bank höjde styrräntan med 25 räntepunkter till 4,25 % den 7 maj, vilket överraskade de flesta analytiker. Centralbankschefen Ida Wolden Bache hänvisade till en inflation som legat över målet i flera år och en löneökning på 4,4 % i den senaste avtalsrörelsen (Norges Bank). Norges Banks kvartalsvisa förväntningsundersökning, som kom senare i maj, visade att norska konsumenter räknar med en inflation på 4,4 % det kommande året och en löneökning på 4,5 %. Båda siffrorna ligger klart över tvåprocentsmålet och talar för en åtstramningscykel som kanske inte är slut än (Norges Bank).

Som Västeuropas största exportör av olja och gas tjänar Norge direkt på de höga energipriser som tynger nettoimportörer som Sverige och euroområdet. Med Brentoljan nära 99 dollar, omkring 40 % över nivån före kriget, är exportintäkterna fortsatt starka. Det bär upp ett bytesbalansöverskott på runt 14 % av BNP och en oljefond värd cirka 2 biljoner dollar (Bloomberg). Tillsammans med ett räntegap på 250 räntepunkter mot Sverige ger detta den norska kronan ett ovanligt starkt stöd. Swapmarknaden prissätter minst ytterligare en höjning från Norges Bank före årsskiftet.

På kort sikt talar mycket för den norska kronan, men man bör inte dra slutsatserna för långt. Danske Bank pekar, liksom flera andra, på en växande stagflationsrisk: krafterna som lyfter valutan börjar samtidigt tynga ekonomin. Ledande tillväxtindikatorer har fallit till sin lägsta nivå sedan pandemin, samtidigt som höga löneavtal och stigande företagskostnader håller inflationen uppe. Svag tillväxt i kombination med ihållande inflation är själva definitionen av stagflation, och få lägen är svårare för en centralbank att hantera. Höga räntor stöttar valutan i dag, men om de bromsar ekonomin ytterligare samtidigt som oljepriset så småningom faller tillbaka, försvinner dess viktigaste stöd just när tillväxten viker.

Relaterade produkter

EUR/NOK Daglig ettårsgraf

EUR/NOK Daglig femårsgraf

Euron och dollarn

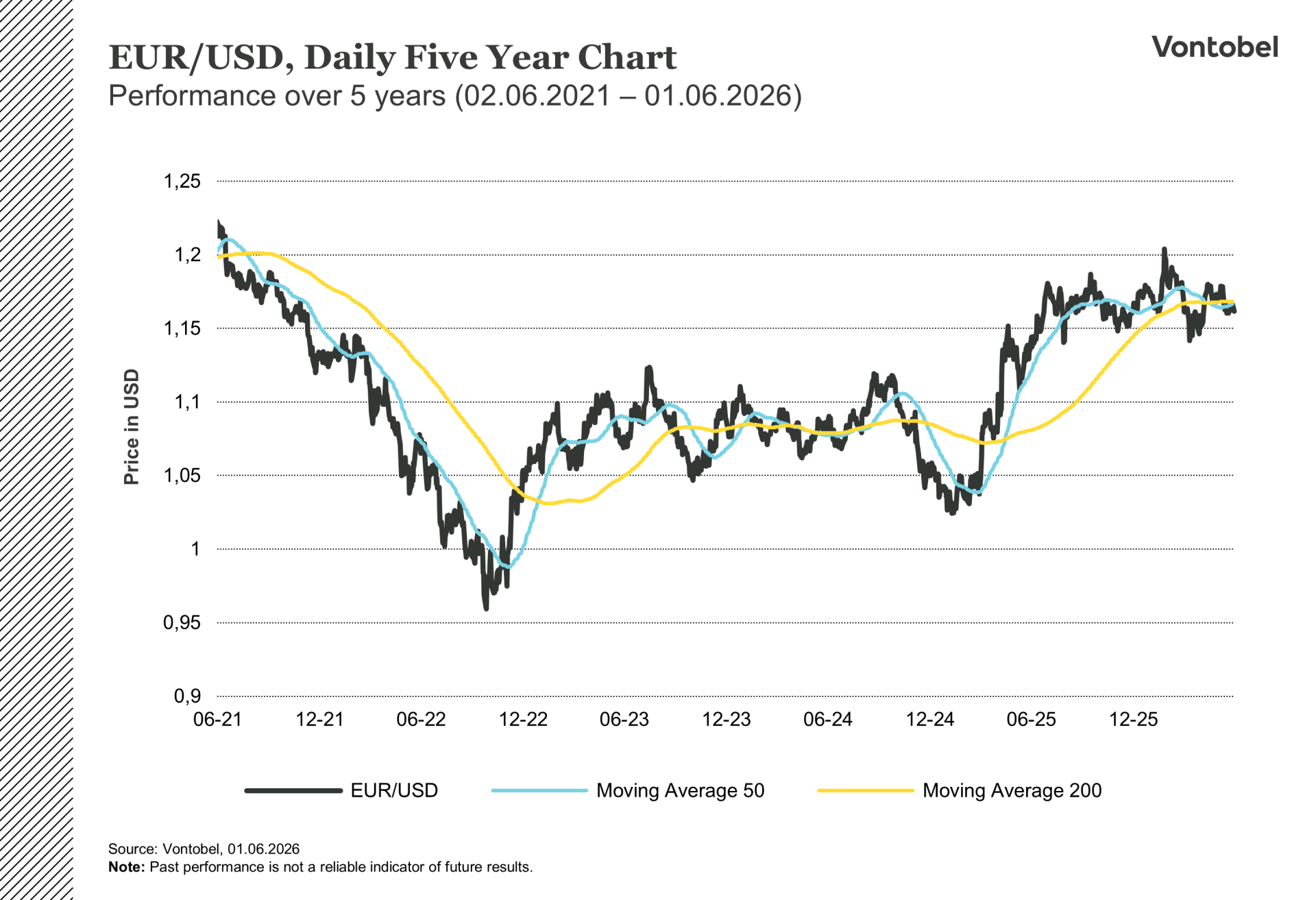

Synen på EUR/USD har svängt de senaste veckorna. Vid årsskiftet räknade de flesta med att euron skulle stiga mot 1,20 dollar eller högre, med stöd av bättre konjunktursiffror i euroområdet och en mjukare Fed. Ett utdraget Irankrig har ändrat den bilden och slagit hårdare mot euroområdet, som är nettoimportör av energi, än mot USA. Tillväxtförväntningarna för euroområdet 2026 har skruvats ned till omkring 0,8 %, mot ungefär 2,2 % för USA, enligt konsensusprognoser sammanställda av Bloomberg.

ECB väntas fortfarande höja i juni, men det är till stor del redan inprisat, och en andra höjning i juli beror på hur energipriserna rör sig och på om sekundära inflationseffekter dyker upp. Även i USA håller bilden på att svänga. Starkare inflationssiffror än väntat i maj har fått marknaden att prisa om Fed, och vissa bedömare räknar nu med höjningar snarare än sänkningar som nästa steg under Kevin Warsh. Det skulle vända den räntekonvergens som gav euron stöd tidigare i år.

Utfallet är mer osäkert än vad konsensus trodde vid årets början. Löses Irankonflikten och oljepriset faller, väcks argumenten för EUR/USD över 1,20 dollar till liv igen. Drar kriget ut på tiden med fortsatt höga energikostnader och en mer hökaktig Fed kan paret i stället pressas mot 1,15 dollar eller lägre. Just nu handlas det runt 1,16 dollar, mitt emellan de två utfallen.

EUR/USD Daglig ettårsgraf

EUR/USD Daglig femårsgraf

Relaterade produkter

Blickar framåt

De avgörande datumen ligger tätt: ECB den 11 juni, Riksbanken den 17 juni och Norges Bank den 18 juni. Höjer ECB medan Riksbanken avvaktar kan EUR/SEK pressas mot 11,00. Flera analytiker menar att den nivån ligger närmare ett rimligt värde än man kan tro, när man väger in det stadiga utflödet från svenska sparare och pensionsfonder till utländska tillgångar, en strukturell motvind som vanliga värderingsmodeller underskattar.

Kronan är fortfarande den G10-valuta som är mest känslig för utvecklingen i Mellanöstern, och en trovärdig vapenvila skulle ge snabbt stöd genom lugnare marknader och lägre energipriser. Lyftet skulle dock bli mindre än för flera andra valutor. Eftersom så gott som inga höjningar från Riksbanken är inprisade finns det lite att rulla tillbaka på den svenska räntesidan vid ett fredsavtal. Kronan skulle vinna på bättre stämningsläge och billigare olja, inte på någon förändring i Riksbankens väntade räntebana.

Svensk ekonomi fortsätter att leverera solida siffror. Valutan fortsätter att gå åt motsatt håll. Så länge varken ränteläget eller det geopolitiska läget förändras lär det gapet inte sluta sig.

Risker

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Product costs:

Product and possible financing costs reduce the value of the products.

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.