Investors' Outlook: Genom Sundet

Efter veckor av upptrappat ordkrig mellan USA och Iran kan ett preliminärt fredsavtal vara nära, enligt nyhetsrapporter, vilket förstärker tecknen på förbättring. Tankertrafiken hade sakta börjat öka igen, men låg fortfarande långt under nivåerna före kriget.

Trång passage

Inför de senaste dagarnas utveckling hade Multi Asset Boutique uppdaterat sina scenariosannolikheter för konflikten i Mellanöstern. De tilldelade 40 % sannolikhet till både nedtrappning och dödläge, och 10 % vardera till upptrappning respektive totalt kaos. Nedtrappning och dödläge skiljer sig åt i tidsperspektiv och konsekvenser för oljepriset, men inget av scenarierna bedöms sannolikt utlösa en ekonomisk nedgång. Vid en nedtrappning väntas tillväxten återhämta sig, om än i långsammare takt än vad som förväntades före kriget. I ett dödläge kan tillväxten stagnera men förbli tillräckligt stabil för att undvika en kontraktion.

Makroekonomiska data för mars visade att inflationen kröp uppåt i USA och euroområdet, och till och med i Schweiz, där den steg till 0,3 %. Centralbankerna har därför intagit en försiktig avvaktande hållning, medvetna om riskerna med att strama åt penningpolitiken för tidigt i en osäker omvärld. Kriget har visserligen avbrutit den tidigare disinflationstrenden, men en ny inflationsvåg bedöms som osannolik. Det beror främst på att dagens situation skiljer sig från tidigare episoder: styrräntorna är högre, överskottsbesparingarna har minskat och arbetsmarknaden är svagare. Marknadens rädsla för ytterligare räntehöjningar kan därmed vara överdriven.

Marknaderna speglade nyhetsflödet nära, och råvaror uppvisade några av de mest dramatiska kursrörelserna i april. Det gällde inte minst Brent-oljan, som raderade en del av den "krigspremie" som hade drivit priset mot 120 dollar per fat.

Taiwan: Det främsta svansriskscenariot

I sitt nyårstal 2026 från Folkets stora sal förklarade Kinas president Xi Jinping: "Vi kineser på bägge sidor av Taiwansundet förenas av blodsband och släktskap. Återföreningen av vårt moderland, en tidernas trend, går inte att stoppa!"

Orden kan ha klingat väl hos den nationalistiska opinionen på hemmaplan, men väckte oro utomlands. I en intervju med New York Times bara dagar senare sade USA:s president Donald Trump att Xi betraktar Taiwan, en demokratiskt styrd ö med cirka 23 miljoner invånare, som en del av Kina. Trump tillade att eventuella åtgärder gällande Taiwan var upp till Xi, men att han hade uttryckt att han skulle vara "mycket missnöjd" om Xi valde att invadera.

Oron delades av Japans premiärminister Sanae Takaichi, som sade att en kris kring Taiwan kunde innebära att Japan och USA agerade gemensamt för att evakuera sina medborgare. Hon tillade att om amerikanska styrkor attackerades under en sådan gemensam insats kunde Japan inte fly utan att agera, eftersom det skulle riskera hela den japansk-amerikanska alliansens sammanbrott.

Alla talar om Taiwan, men varför spelar det roll?

Så varför är denna lilla ö så avgörande på den globala scenen? Utöver Kinas "ett Kina-princip", som betraktar Taiwan som en fråga om suveränitet och enhet, har ön en betydande ekonomisk och geopolitisk tyngd.

Kärnan i Taiwans ekonomiska betydelse är dess obestridda ledande ställning i kapplöpningen om teknologisk överlägsenhet. Taiwan Semiconductor Manufacturing Company (TSMC) tillverkar över 60 % av världens halvledare och mer än 90 % av de mest avancerade chippen. Dessa små kiselkomponenter driver allt från AI och smartphones till avancerade försvarssystem. Utan TSMC skulle den globala teknikekonomin sannolikt gå i stå.

Men Taiwans ekonomiska betydelse sträcker sig bortom kisel. Taiwansundet, som skiljer ön från det kinesiska fastlandet, är en livsviktig pulsåder för den globala handeln. År 2022 passerade varor till ett uppskattat värde av 2,45 biljoner dollar genom dessa vatten, vilket motsvarar mer än en femtedel av den globala sjöhandeln. Av BRICS5-länderna är Kina mest beroende av Taiwansundet: över 32 % av landets import och cirka 15 % av exporten passerar denna kritiska vattenväg, enligt Center for Strategic & International Studies (CSIS). Förenade Arabemiraten följer därefter, med 20 % av importen och nästan 25 % av exporten beroende av sundet. Andra tillväxtmarknadsjättar som Indien, Iran och Sydafrika har också betydande handelsflöden genom sundet. G7-länderna har generellt lägre exponering, med handelsandelar i de låga till medelhöga ensiffriga procenttalen. Japan sticker dock ut, med över 32 % av importen och 25 % av exporten via sundet.

Taiwan-sundets betydelse är inte begränsad till länderna i Indo-Stillahavsområdet

Den sammankopplade naturen hos global handel innebär att import- och exportandelar ensamma inte fångar hela bilden. Utöver riskerna för den globala halvledarförsörjningskedjan kan störningar i Taiwansundet få djupgående konsekvenser för de globala råvarumarknaderna. Länder som Oman, Saudiarabien, Irak, Kuwait, Qatar och Jemen är exempelvis beroende av sundet för att transportera över 30 % av sin oljeexport till asiatiska marknader.

På liknande sätt fraktade Demokratiska republiken Kongo koppar, kobolt och andra metaller till ett värde av nära 13 miljarder dollar genom sundet 2022 (62 % av landets totala globala export), huvudsakligen med Kina som destination. Eritrea skickar mer än 70 % av sin zinkmalm och nästan all kopparmalm till Kina, medan Gabon och Angola exporterar omkring 40 % av sin olja till Kina, varav merparten transporteras genom Taiwansundet till hamnar i norra Kina. Instabilitet längs denna kritiska vattenväg skulle sannolikt ge ringar på vattnet över hela regioner och allvarligt störa handelsflöden och globala marknader.

Varför växer oron?

Kinas ambitioner gällande Taiwan är inte nya. Regeringen har länge hävdat att ön är en utbrytarprovins som förr eller senare måste återförenas med fastlandet. Men den snabba moderniseringen av Folkets befrielsearmé (PLA) sedan 2015, med framsteg inom missilsystem, hangarfartyg och amfibiekapacitet, i kombination med ökad militär aktivitet runt Taiwan, som rekordmånga intrång i Taiwans luftförsvarsidentifieringszon, har återuppväckt farhågorna.

Kina genomförde rekordstora aktiviteter runt Taiwan 2025

Storskaliga militärövningar som simulerar blockader eller amfibieangrepp har ytterligare ökat oron kring Pekings beredskap och vilja att använda våld.

Därtill finns den så kallade "Peak China"-teorin, som hävdar att Kinas snabba ekonomiska och geopolitiska uppgång har nått sin kulmen till följd av vikande demografi, avtagande produktivitet och höga skuldnivåer, och att landet nu står inför långsiktig strukturell nedgång eller stagnation snarare än fortsatt tillväxt.⁶ Det skulle i teorin kunna öka sannolikheten för en mer hökaktig utrikespolitik över tid.⁷ Peking har onekligen intagit en bestämd hållning som sträcker sig långt bortom Taiwansundet, vilket framgår av händelser som gränssammanstötningarna med Indien 2020, den fullständiga integreringen av Hongkongs rättssystem och utbildningsreformerna i Inre Mongoliet.

Det som också väcker uppmärksamhet är Kinas tilltagande finansiella distansering från väst. Pekings beslut att minska sina innehav av amerikanska statsobligationer till den lägsta nivån på 16 år, samtidigt som landets guldreserver ökat kraftigt, har lett till jämförelser med Rysslands agerande inför invasionen av Ukraina.

Parallellt förändras den sociala strukturen i Taipei. Enligt Chengchi-universitetets Election Study Center identifierade sig omkring 62 % av invånarna som taiwaneser 2025, medan färre än 3 % identifierade sig som kineser. Som jämförelse identifierade sig 25,5 % som kineser 1992, mot bara 17,6 % som taiwaneser. Risken för Kina är att ju längre man väntar med att agera, desto större blir sannolikt denna ideologiska klyfta.

Taiwaneserna känner sig allt mindre kinesiska, och tiden är inte på Kinas sida

Vad som talar emot en invasion i dagsläget

Trots den upptrappade retoriken bedöms sannolikheten för en omedelbar kinesisk invasion av Taiwan fortfarande som låg. Först och främst är "Peak China"-teorin fortfarande föremål för intensiv debatt snarare än ett etablerat faktum. Det stämmer att eran av snabb tvåsiffrig tillväxt är förbi, att befolkningen krymper, att skuldnivåerna är höga och att omvärlden blivit mer utmanande. Men Peking ställer aktivt om mot högteknologisk tillverkning och förnybar energi. Sektorer som elfordon, batterier och solenergi expanderar snabbt och bidrar till att kompensera en del av det ekonomiska trycket från fastighetssektorns nedgång. Dessutom visar genombrotten inom AI och andra avancerade teknologier 2024 och 2025 att Kina fortfarande har en stark innovationsförmåga och förblir globalt konkurrenskraftigt, vilket ofta överraskar skeptikerna.

För det andra har det kinesiska kommunistpartiet en väldokumenterad förmåga att ta sig igenom kriser med hjälp av pragmatiska politiska justeringar. Lanseringen av den 15:e femårsplanen 2026 syftar till att konsolidera dessa framsteg snarare än att riskera en hård landning.

För det tredje gör Kinas nuvarande militära begränsningar en omedelbar invasion högst osannolik. Taiwans geografi i kombination med landets robusta försvarsförberedelser utgör formidabla utmaningar för varje amfibieangrepp. Det cirka 160 kilometer breda Taiwansundet är känt för oroligt vatten, och monsuner samt oförutsägbart väder begränsar fönstret för en sjöburen invasion till bara några månader per år. Även under dessa förhållanden vore det en logistisk mardröm att transportera hundratusentals soldater över sundet under ständig eld. Taiwans "igelkottsstrategi" komplicerar ekvationen ytterligare. Landets militär har satsat på asymmetrisk krigföring med fokus på mobila missilsystem, kustförsvar och förmågan att sabotera kritisk infrastruktur som hamnar för att neka angripare fotfäste. Taiwans försvar på grunt vatten innebär exempelvis att om större hamnar slås ut skulle kinesiska styrkor få svårt att lossa stridsvagnar och tungt materiel, vilket gör dem sårbara för kustartilleri och missilangrepp. Även om ett brohuvud etablerades skulle utmaningarna bara öka. Taiwans bergiga terräng är idealisk för gerillakrigföring, och försvararna kan utnyttja naturligt skydd för att trakassera och fördröja framryckande styrkor. Huvudstaden Taipei ligger i en naturlig "skål", vilket ger fördelar i strid i stadsmiljö. Sammantaget gör dessa faktorer Taiwan till ett svårt mål och förstärker effektiviteten i landets avskräckningsstrategi.

En annan avskräckande faktor är risken för amerikanskt militärt ingripande. Sedan kalla kriget har USA fört en politik av "strategisk tvetydighet"⁹ och medvetet undvikit att uttryckligen förbinda sig att försvara Taiwan vid en kinesisk attack. Det skapar en kalkylerad osäkerhet för Peking, som inte kan förutse karaktären eller omfattningen av ett amerikanskt svar med någon tillförlitlighet. Trots denna tvetydighet bedöms det som mycket sannolikt att USA skulle ingripa i någon form om Kina invaderade Taiwan i dag. Det beror delvis på beroendet av taiwanesiska halvledare, där TSMC är en nyckelleverantör till stora amerikanska teknikföretag som Apple, Nvidia och AMD.

Kina står dessutom inför betydande ekonomiska begränsningar som gör en invasion till ett riskfyllt företag. Som världens största exportör och ett dominerande tillverkningsnav har landets andel av den globala tillverkningsexporten vuxit från låga ensiffriga procenttal i början av 1980-talet till omkring 20 % 2024.

Skulle världens tillverkningsstormakt riskera sanktioner och störningar i leveranskedjorna?

Skulle Peking riskera denna position genom kraftfulla västliga sanktioner och omfattande störningar i leveranskedjorna? Förmodligen inte. Kriget i Ukraina har redan visat vilka höga ekonomiska och geopolitiska kostnader det innebär att bli en pariastat i en dollarcentrerad global ekonomi.

Energiberoendet utgör ytterligare en sårbarhet. Kina är visserligen världens största energiproducent, men också den största konsumenten, och den inhemska produktionen räcker inte för att möta det växande behovet. Landet är i hög grad beroende av import, särskilt av olja och flytande naturgas, varav mycket passerar genom viktiga maritima flaskhalsar som Hormuzsundet och Sydkinesiska sjön.

En invasion av Taiwan skulle sannolikt blottlägga dessa rutter för blockader eller störningar och allvarligt drabba Kinas energiimport. Internationella sanktioner skulle kunna begränsa energiflödena ytterligare, med leverantörer i Mellanöstern, Afrika eller till och med Ryssland under potentiellt tryck att begränsa sina exporter.

Kina har genom åren stadigt ökat sin inhemska energiproduktion, investerat kraftigt i förnybar energi och byggt upp sina strategiska petroleumreserver (SPR) för att mildra kortsiktiga försörjningsstörningar.

Krig kan dock inte utkämpas med enbart förnybar energi, och strategiska lager är ändliga. Att fylla på SPR under en konflikt skulle vara utmanande, särskilt om viktiga farleder blockerades. En störning av energiimporten skulle sannolikt leda till energibrist, driva upp inhemska priser och öka kostnaderna för olje- och gasberoende industrier. Det skulle kunna förvärra upptagna med andra konflikter, eller om NATO stod inför interna splittringar, skulle Kina kunna uppfatta ett möjlighetsfönster. En annan faktor att beakta är USA:s ansträngningar att minska sitt beroende av utländska chip och återindustrialisera den inhemska chiptillverkningen. Data från Semiconductor Industry Association och Boston Consulting Group visar att den amerikanska kapaciteten för halvledartillverkning beräknas öka från 11 % under perioden 2012–2022 till omkring 81 % under 2022–2032. Med andra ord: i takt med att USA:s beroende av Taiwan för chip minskar, kan också incitamentet att ingripa minska.

På hemmaplan skulle den kinesiska regeringen kunna intensifiera den nationalistiska retoriken för att samla folkligt stöd för en invasion, särskilt om interna påfrestningar som ekonomisk stagnation eller social oro förvärrades. I ett sådant scenario kan Peking dra slutsatsen att riskerna med passivitet överväger de potentiella kostnaderna för militärt agerande.

Lärdomar från tidigare invasioner: När bör investerare oroa sig för en nära förestående invasion?

Att identifiera varningssignaler inför en nära förestående invasion är av naturen svårt, eftersom angriparnationer ofta förlitar sig på vilseledning och strategisk tvetydighet för att dölja sina avsikter.

Genom att analysera historiska prejudikat har Multi Asset-teamet identifierat ett antal indikatorer som potentiellt kan signalera ett förestående kinesiskt angrepp på Taiwan. De kan grupperas i fem kategorier: finansiella, ekonomiska, logistiska, militära och narrativa.

Ur ett finansiellt perspektiv vore tecken på "sanktionssäkring" avgörande. Det kan handla om accelererad avyttring av amerikanska statsobligationer eller rekordstora guldköp av Kinas centralbank, People's Bank of China. Bådadera kan vara potentiella signaler om förberedelser för ekonomisk isolering.

På den ekonomiska fronten kan ökad lagring av strategiska varor fungera som en varningsflagg, inklusive ovanliga ökningar av importen av råolja, flytande naturgas och spannmål. En annan indikator kan vara en märkbar omdirigering av industriell produktionskapacitet, exempelvis en förskjutning från tillverkning av elfordon mot försvarsrelaterad maskinutrustning.

Logistiska förflyttningar kan också ge värdefulla ledtrådar. En plötslig och betydande ökning av fartygsaktiviteten runt Taiwan eller onormala omplaceringar av blodförsörjning till potentiella konfliktområden kan slå larm. Även om det inte är entydigt betraktas sådana förflyttningar som bland de mer tillförlitliga realtidsindikatorerna för nära förestående militärt agerande, eftersom röda blodkroppar har en hållbarhet på upp till 42 dagar och trombocyter måste användas inom 5 till 7 dagar.

På den militära sidan bör ovanliga eller iögonfallande mönster i militärövningar granskas noga. En upptrappning av cyberattacker mot Taiwans kritiska infrastruktur inför en invasion skulle kunna vara en ytterligare varningssignal.

Slutligen kan förändringar i den berättelse som sprids av kinesiska statliga medier eller regeringsföreträdare ge insikt i Pekings avsikter. En plötslig upptrappning av nationalistisk retorik, ökat fokus på Taiwan som en oskiljaktig del av Kina eller försök att rättfärdiga militärt agerande under förevändning av självförsvar eller återförening kan tyda på en förskjutning mot nära förestående konflikt.

Scenarioanalys och investeringskonsekvenser

Multi Asset-teamet har identifierat tre möjliga scenarier för de kommande fem åren och tilldelat sannolikheter till vart och ett.

Basscenariot, "Status quo" (bedömd sannolikhet 80 %), utgår från att Kina fortsätter sin gråzonstaktik i form av cyberattacker, enstaka intrång i luftförsvarsidentifieringszonen och ekonomisk påtryckning, utan att trappa upp till storskalig kinetisk konflikt. USA upprätthåller strategisk tvetydighet medan Taiwan fortsätter stärka sitt "igelkottsförsvar". Scenariot förutsätter en fortsättning av nuvarande nivåer av politisk osäkerhet och ekonomiska förhållanden, vilket stöder ett riskvilligt investeringsklimat där en strukturellt lång exponering mot tillväxtmarknader sannolikt ger positiv avkastning.

Det andra scenariot, "Hongkong-modellen" (bedömd sannolikhet 10 %), innebär en återförening utan större konflikt. En politisk förskjutning inom Taiwan eller överväldigande ekonomiskt tryck leder till en förhandlad lösning enligt principen "ett land, två system", utan direkt amerikanskt ingripande. Scenariot kan utlösa kortsiktiga toppar i politisk osäkerhet, men det bredare ekonomiska sammanhanget bedöms förbli stabilt med ett riskvilligt klimat intakt. Investerare kan i detta fall föredra kinesiska tillgångar.

Det sista scenariot, "Invasion" (bedömd sannolikhet 10 %), innebär ett fullskaligt amfibieangrepp eller blockad som sannolikt utlöser amerikanskt och allierat ingripande eller åtminstone omfattande G7-sanktioner i paritet med eller hårdare än de som riktades mot Ryssland 2022. En eskalering till ett bredare krig, potentiellt till och med ett tredje världskrig, kan inte uteslutas. Scenariot bedöms leda till en utdragen period av förhöjd politisk osäkerhet, en global ekonomisk recession, varaktig deglobalisering och ett utpräglat riskavert investeringsklimat.

I ett sådant scenario ger historiska mönster från första och andra världskriget viss vägledning. Två faktorer, inflationsrisker och geografisk närhet, har spelat en viktig roll för tillgångars utveckling. Krig har historiskt sett varit starkt inflationsdrivande. Krig orsakade massiva utbudsstörningar till följd av förstörd infrastruktur, arbetskraftsbrist och störd handel, medan efterfrågan förblev stabil eller till och med ökade på grund av hamstring och krigsbehov. När regeringar trappade upp utgifterna och tryckte pengar för att stabilisera ekonomier och förhindra oroligheter sköt inflationen i höjden. Under dessa perioder var råvaror den bäst presterande tillgångsklassen, driven av ökad efterfrågan på resurser för krigssatsningar och återuppbyggnad. Obligationer presterade sämst, då inflationen urholkade deras reala (inflationsjusterade) värde. Aktier hamnade mittemellan och gynnades initialt av statlig efterfrågan, särskilt inom industrier som flygplanstillverkning och transport. En betydande del av vinsterna drogs dock ofta in av staten, vilket begränsade den samlade avkastningen. Geografi spelade också roll. Länder långt från striderna upplevde bättre avkastning eftersom de undvek fysisk förstörelse. Bland de direkt inblandade överträffade segrarnas tillgångar förlorarnas, men bägge låg efter länder som inte var krigsarenor.

Mot bakgrund av "Invasionsscenariot" kan investerare frestas att helt undvika tillväxtmarknadsaktier, särskilt med tanke på att Kina och Taiwan tillsammans utgör 48,2 % av MSCI Emerging Markets Index (27,6 % respektive 20,6 %). Att helt undvika dessa marknader kan dock innebära betydande alternativkostnader. Investerare skulle istället sannolikt överväga en strukturellt lång position i råvaror och guld, som historiskt presterat väl under perioder av geopolitisk konflikt och osäkerhet.

Tunnare luft

Det makroekonomiska landskapet blir alltmer komplext. Inflationen följer inte längre en stadig nedåtgående bana, Fed har blivit mer försiktig och marknaderna anpassar sig till en räntepolitik som förblir hög längre.

Fed har gått in i avvaktande läge och ribban för räntesänkningar har höjts. Inflationsförväntningarna har åter stigit till följd av högre energipriser och geopolitiska risker. Inflationsswappar pekar nu mot en KPI-inflation nära 4 %, vilket tyder på att marknaden ser igenom de senaste svagare siffrorna. Federal Reserve Bank of Clevelands nowcast-modell förstärker dessa farhågor, med en inflationsindikator för andra kvartalet som ligger klart över nivåer förenliga med Feds mål.

Cleveland Fed nowcast flaggar för förnyat inflationstryck

Medan Feds politik förblir oförändrad har debatten blivit mer försiktig, och vissa beslutsfattare öppnar åter för möjligheten att strama åt ytterligare om inflationen håller i sig.

De brottas inte bara med frågan om när räntesänkningar kan återupptas, utan även om penningpolitiken är tillräckligt åtstramande överhuvudtaget.

För räntemarknaden innebär detta ett scenario med högre räntor under längre tid. Korta räntor pressas uppåt i takt med att förväntningarna på lättnader skjuts framåt, medan de långa räntorna förankras av högt utbud och stora budgetunderskott. Resultatet är en räntemarknad som rör sig sidledes men som är benägen till perioder av volatilitet.

Kreditmarknaderna börjar spegla denna mer krävande miljö (se diagram 2), där högre räntor, stramare finansiella förhållanden och geopolitiska spänningar har tyngt sentiment och värderingar.

Högre räntor och osäkerhet driver investment grade-spreadarna bredare

Kriget i Iran har lagt ytterligare ett lager av press. Det som tidigare var en gynnsam kombination av solid tillväxt och dämpad inflation störs nu av högre energipriser, stigande räntor och ökad geopolitisk osäkerhet. Förändringen syns i kreditdynamiken: högre finansieringskostnader, ökade emissionsvolymer och mer selektiv investerarefterfrågan begränsar ytterligare spreadkompression och introducerar en gradvis breddningstrend. Stramare refinansieringsvillkor och ett mer svårbedömt utsiktläge börjar dessutom tynga svagare emittenter.

Till detta kommer privatkreditmarknaden. Inlösenförfrågningar översteg 20 miljarder dollar under första kvartalet, varav bara en del hittills har tillgodosetts, vilket signalerar stigande investerarförsiktighet, särskilt kring belånade exponeringar. Det handlar ännu inte om systemisk stress, men pekar sannolikt på tidiga påfrestningar. Med en krigsdriven energichock och stramare finansiella villkor kan privatkreditmarknaden fungera som en ledande indikator för bredare kreditrisker.

Snabb rekyl

I april bevittnade investerare en av de skarpaste vändningarna på de globala aktiemarknaderna på mer än ett decennium.

Efter att ha nått bottenvärderingar i början av mars, då kriget i Iran och stängningen av Hormuzsundet tyngde marknaderna, svängde S&P 500 från en nedgång på nära 10 % under första kvartalet till nya toppnoteringar ovanför 7 000 punkter. Det var en tur-och-retur-rörelse på 14 procentenheter på ungefär tre veckor. Nasdaq noterade 13 sammanhängande uppgångsdagar, den längsta vinstsviten sedan 1992.

Katalysatorn var välbekant: en Trump-förmedlad vapenvila och förnyat momentum i de diplomatiska relationerna mellan USA och Iran, vilket utlöste aggressiv korttäckning och en snabb kompression av riskpremien. Mönstret påminde om Liberation Day 2025: panisk försäljning som pressade multiplar, följt av en reflexmässig rekyl så snart det fanns tecken på att beslutsfattare kunde trappa ner.

Varför har Multi Asset Boutique bibehållit en konstruktiv hållning? För det första bedöms energichocken som hanterbar. Den globala ekonomin är mindre oljeberoende än under tidigare cykler, med tjänster och teknologi som nu dominerar produktion och marginaler. För det andra bedöms inflationsgenomslaget som begränsat, förutsatt att störningarna i sundet inte drar ut på tiden. Om normaliseringen fortsätter kan berättelsen om att marknaden prisar in potentiella räntehöjningar snarare än sänkningar snabbt vändas, vilket sannolikt skulle ge förnyat stöd åt risktillgångar. Räntan på 10-åriga amerikanska statsobligationer steg kort över 4,3 % i slutet av mars. Denna nivå har ofta sammanfallit med en rekyl på aktiemarknaden.

S&P 500 har ofta återhämtat sig snabbt när den 10-åriga amerikanska statsobligationsräntan passerat 4,3%-nivån

För det tredje skiljer sig denna chock fundamentalt från 2022. Då var de globala leveranskedjorna redan brett störda och tyngda av pandemin, inflationstrycket var väl inrotat (och förstärktes ytterligare av konflikten mellan Ryssland och Ukraina) och konsumentefterfrågan var fortsatt stark tack vare omfattande penningpolitiska stimulanser. I dag har konsumentprisinflationen inte spårat ur, arbetsmarknaden har varit relativt motståndskraftig och Fed har handlingsutrymme kvar.

Slutligen utgör vinstutvecklingen det främsta ankaret.

Positiva revideringar av prognostiserade intäkter

Rapporterna för första kvartalet har börjat starkt, och de flesta bolag visar begränsad påverkan av energichocken. Konsensus pekar fortfarande på tvåsiffrig tillväxt i vinst per aktie (EPS) för S&P 500, och marknaden blickar redan förbi en potentiellt svagare andra kvartal mot en vinstbana för 2027 som bedöms vara intakt.

Från säker hamn till risktillgång?

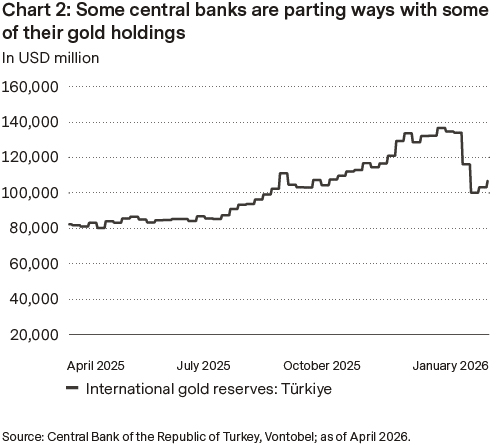

Vissa centralbanker gör sig av med en del av sina guldinnehav

Marknaderna förväntar sig en långsammare takt av Fed-lättnader 2026

Stark franc begränsar SNB:s policyflexibilitet

Risker

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Product costs:

Product and possible financing costs reduce the value of the products.

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.