SKANSKA: Valutan skymmer en starkare rapport

Skanska är ett av världens största bygg och projektutvecklingsbolag, med verksamhet i Norden, Centraleuropa och USA. Med omkring 26 000 medarbetare och en orderstock på rekordhöga 267 miljarder kronor, det vill säga värdet av redan kontrakterade projekt som ännu inte har byggts färdigt, är det här inget bolag som kämpar för sin överlevnad. Däremot behöver bolaget fortsatt övertyga marknaden om att lönsamhetsmålen är möjliga att nå. Det är just den spänningen som gör rapporten för första kvartalet 2026 intressant.

Bakom rubriken ser det bättre ut

Den viktigaste slutsatsen i rapporten är att Skanskas byggverksamhet faktiskt utvecklas väl. Det som får bilden att se svagare ut än den är, är framför allt valutaeffekter. Omsättningen föll med 10 procent jämfört med samma kvartal i fjol, vilket vid första anblick kan se oroande ut. Rensat för effekten av en betydligt svagare amerikansk dollar och andra valutakursförändringar var nedgången dock bara 1 procent. Rörelseresultatet, det vill säga resultatet efter kostnaderna för den löpande verksamheten, ökade samtidigt med 18 procent i lokala valutor. Det är en tydlig skillnad, och något som många läsare lätt missar om de bara tittar på huvudtalen.

Relaterade produkter

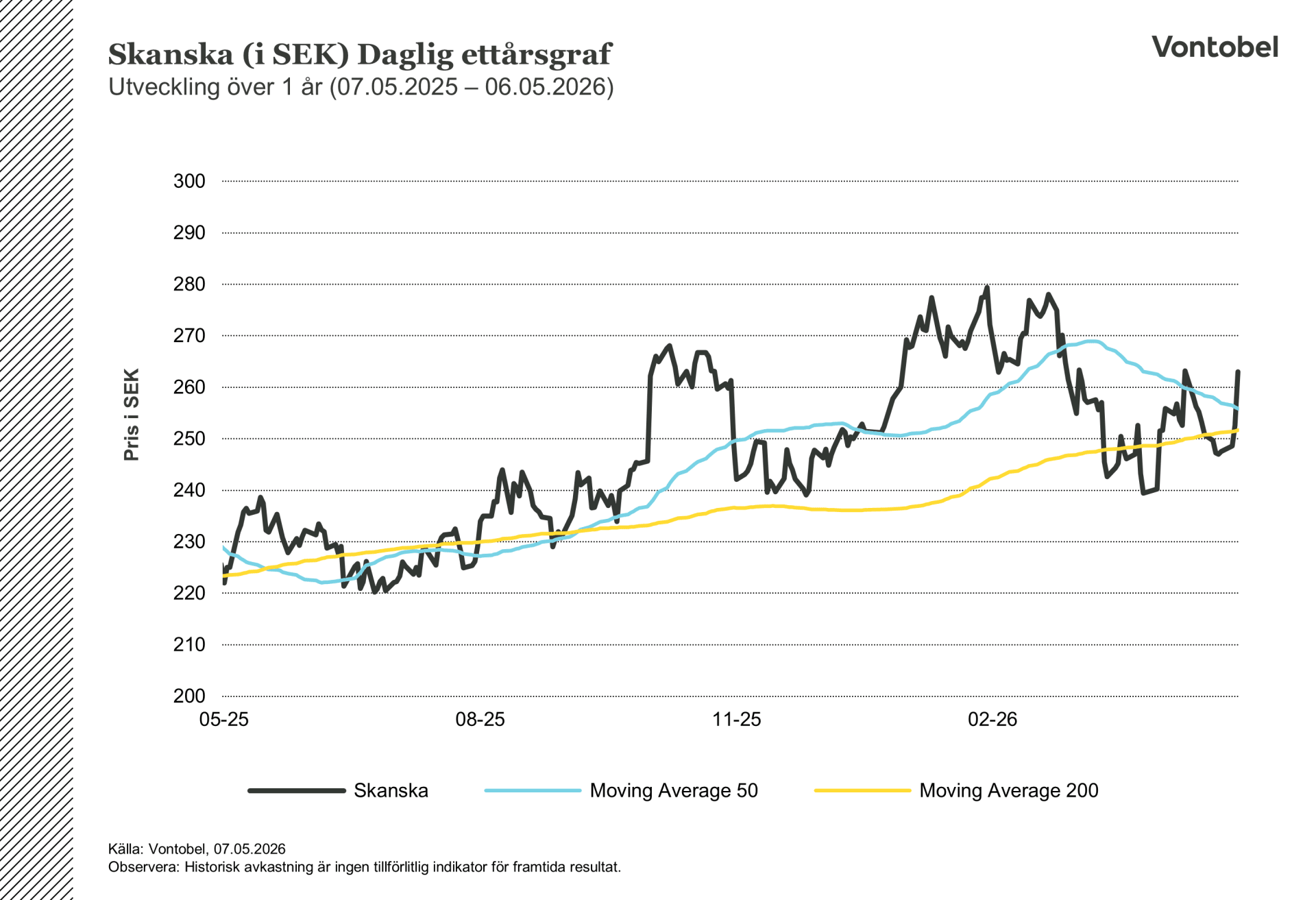

Skanska (i SEK) Daglig ettårsgraf

Skanska (i SEK) Daglig femårsgraf

Det här är siffrorna att hålla koll på

Byggmarginalen, alltså rörelseresultatet i relation till omsättningen, uppgick till 3,0 procent under kvartalet, upp från 2,8 procent ett år tidigare. På rullande tolv månader ligger den på 4,2 procent, vilket är strax över Skanskas eget mål om minst 4 procent. Det målet har historiskt varit svårt att nå, vilket gör utfallet betydelsefullt. Vinst per aktie blev 2,42 kronor, i princip oförändrat från 2,40 kronor året innan.

Orderstocken ökade till 267,5 miljarder kronor, motsvarande 19 månaders produktion, vilket är tydligt positivt. Det innebär att Skanska har arbete säkrat långt in i 2027. Stark efterfrågan från datacenter och halvledaranläggningar fortsätter dessutom att stödja verksamheten i USA. Bara under kvartalet tog bolaget in teknikrelaterade byggorder på 6,9 miljarder kronor.

Det område där siffrorna fortsatt ser svaga ut är projektutveckling. Avkastningen på sysselsatt kapital, som visar hur effektivt bolaget genererar resultat från det kapital som är bundet i fastighetsutvecklingen, uppgick till 2,1 procent jämfört med bolagets mål om 10 procent eller mer. Det är ett betydande gap, och det har bestått under flera kvartal. Kommersiella fastigheter i USA är fortsatt den främsta förklaringen till att segmentet tyngs.

Kassaflödet ser värre ut än det är

Vid första anblick framstår det operativa kassaflödet på minus 1,3 miljarder kronor som ett tydligt problem. Det är dessutom mer än fem gånger svagare än under samma kvartal i fjol. En närmare titt visar dock att den främsta förklaringen är ett större markförvärv i Stockholm, där Skanska köpt mark i ett attraktivt läge nära S:t Eriks Ögonsjukhus för framtida bostads och kontorsutveckling.

Markköp är kapitalinvesteringar, det vill säga utflöden i dag i tillgångar som väntas ge avkastning längre fram. Det skiljer sig tydligt från ett läge där pengar försvinner till följd av förluster.

Därtill har Skanska redan 5,4 miljarder kronor i sålda men ännu inte frånträdda kommersiella fastigheter i sin pipeline. Av detta väntas 4,7 miljarder kronor påverka kassaflödet före årsskiftet. Den underliggande likviditetspositionen, alltså tillgängliga likvida medel och kreditfaciliteter, uppgår samtidigt till 27,7 miljarder kronor.

En marknad som drar åt olika håll

Byggmarknaden håller i stort sett uppe, men utvecklingen är ojämn. Skanskas nordiska bostadsutveckling pressas fortfarande av en fortsatt svag efterfrågan på nyproducerade bostäder i Sverige och Norge, med låga försäljningsvolymer, svag prissättning och projekt med smala marginaler. I Centraleuropa, särskilt i Polen och Tjeckien, ser bilden annorlunda ut, med växande ekonomier, lägre räntor och stark efterfrågan på nya bostäder.

Samtidigt återhämtar sig transaktionsmarknaden för kommersiella fastigheter gradvis i Norden och Centraleuropa, medan den amerikanska marknaden fortsatt är dämpad. Skanska verkar i alla dessa miljöer samtidigt, vilket gör helhetsbilden svårare att tolka än för en mer specialiserad konkurrent.

Två frågor blir avgörande framåt

Det första att bevaka är om de kommersiella fastighetsförsäljningar som väntas under resten av 2026 också genomförs enligt plan. De förväntade kassainflödena på 4,7 miljarder kronor är betydande. Förseningar skulle sätta press både på kassaflödet och på marknadens förtroende för bolagets prognoser.

Det andra är hur Skanska hanterar det kvarstående gapet mellan sina avkastningsmål och det faktiska utfallet inom projektutveckling. Byggverksamheten levererar nu på sitt marginalmål, vilket är ett tydligt framsteg. Men så länge projektutvecklingen bara genererar 2 procents avkastning på kapital, samtidigt som målet är 10 procent, handlar den samlade bilden fortfarande mer om potential än om faktisk leverans.

Det som på allvar skulle kunna förändra bilden av bolaget är om det gapet börjar minska på ett mer varaktigt sätt, inte bara från kvartal till kvartal.

Risker

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Product costs:

Product and possible financing costs reduce the value of the products.

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.