Koppar: marknaden som splittrar analytikerna

I början av maj handlades kopparn till cirka 13.000 dollar per ton, nära rekordnivåer, trots allt fler tecken på en global ekonomisk avmattning. Gruvstörningar, brist på svavelsyra och rekordhög efterfrågan från AI-datacenter och elfordon har skapat en situation där de stora investmentbankerna inte kan enas om huruvida marknaden är i överskott eller underskott.

Metallen som blev strategisk

Både Washington och Peking behandlar numera koppar som en fråga om nationell säkerhet. I USA pågår en utredning genom Section 232 om metallen bör omfattas av säkerhetstullar, medan Kina har infört ett ramverk som ger staten större kontroll över landets kopparflöden. Gemensamt för båda är insikten att koppar är en kritisk komponent i praktiskt taget alla investeringar som västvärlden prioriterar.

Skalan på den nya efterfrågan är svår att överskatta. Ett enda storskaligt AI-datacenter kräver upp till 50 000 ton koppar, och elnäts- och kraftinfrastruktur väntas stå för omkring 60 procent av tillväxten i kopparefterfrågan det kommande decenniet. (Goldman Sachs, 12.2025) Elektrifieringen av fordon förstärker bilden ytterligare: en elbil innehåller tre och en halv gånger mer koppar än en förbränningsmotor, samtidigt som vindkraft och solenergi kräver mångdubbelt mer koppar per megawatt än fossila kraftverk. Sammantaget väntas den globala kopparefterfrågan öka med ungefär 50 procent till 2040, från 28 till 42 miljoner ton per år. (S&P Global, 01.2026)

Under tiden har USA redan börjat agera. Amerikanska aktörer har hamstrat koppar inför eventuella tullar och Comex-lagren har slagit rekord efter rekord. Det stramar åt tillgängligheten i resten av världen, även när den totala lagervolymen globalt ser hög ut.

Relaterade produkter

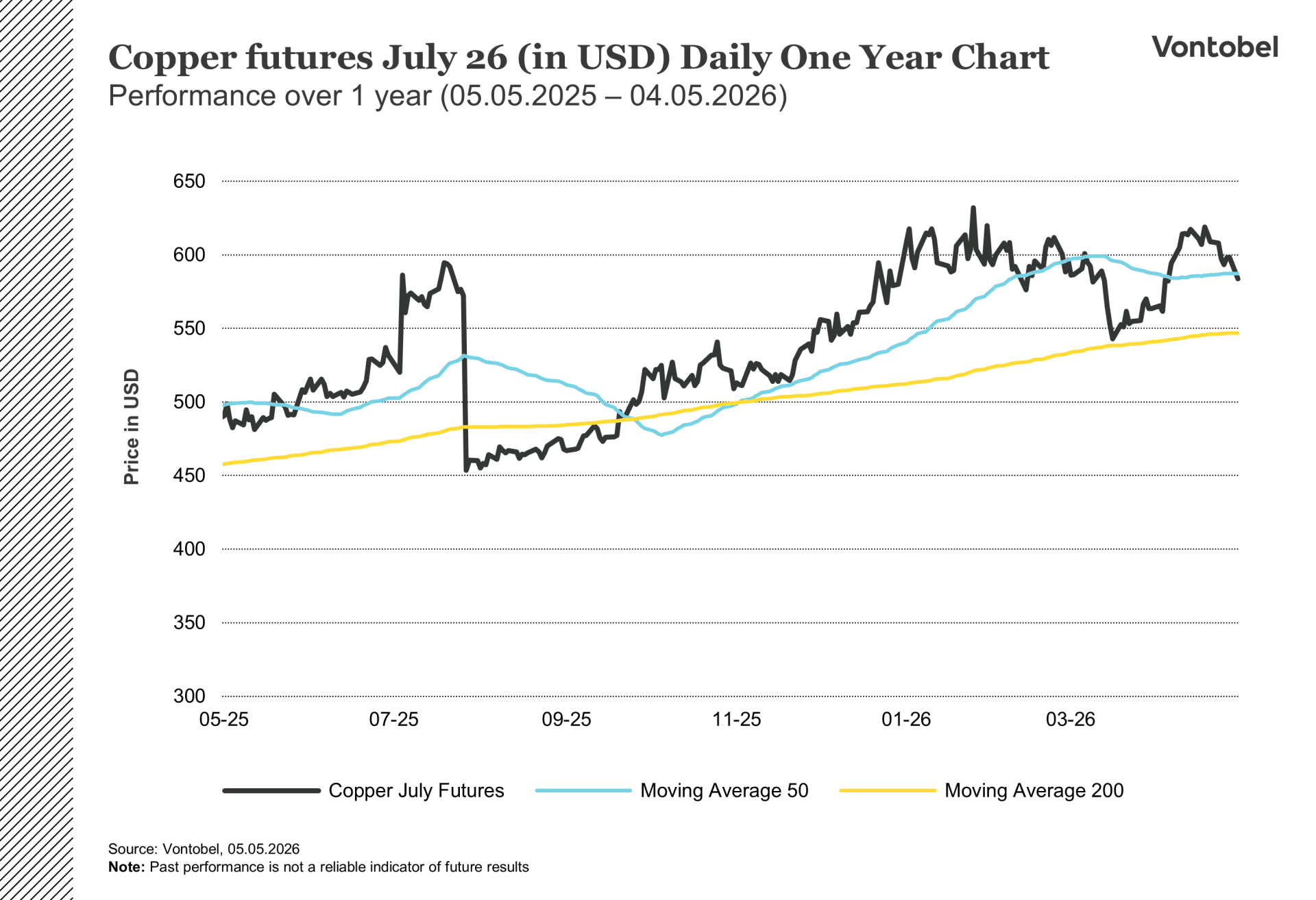

Kopparterminer (jul 2026, USD) daglig ettårsgraf

Kopparterminer (jul 2026, USD) daglig femårsgraf

Utbudet som inte hänger med

Det tar i genomsnitt 17 år att ta en koppargruva från prospektering till produktion. (S&P Global, 01.2026) Den globala gruvproduktionen väntas nå sin topp kring 27 miljoner ton 2030 och sedan falla tillbaka till 22 miljoner ton 2040, under dagens nivå.

Hur ansträngd situationen redan är syns tydligast i marknaden för kopparkoncentrat. När Antofagasta och kinesiska Jiangxi Copper förhandlade sitt årliga arvode för kopparsmältning för 2026 landade de på noll dollar per ton, den lägsta nivån någonsin. (Kitco, 12.2025) Normalt betalar gruvbolag smältverken för att bearbeta deras kopparmalm. I mars var förhållandet omvänt: arvodet på spotmarknaden låg på minus 70 dollar per ton, vilket innebär att smältverk betalar gruvor för att få tillgång till råvaran. (S&P Global, 04.2026) Orsaken är att Kina under de senaste tre åren har byggt ut sin smältkapacitet långt snabbare än gruvproduktionen har vuxit. Det finns inte tillräckligt med malm.

De senaste arton månaderna har dessutom tre av världens viktigaste koppargruvor drabbats av allvarliga störningar. Vid Grasberg i Indonesien har force majeure gällt sedan september 2025 och produktionen väntas bli en tredjedel lägre 2026 än planerat. Vid Kamoa-Kakula i Kongo ledde en jordbävning till att produktionen halverades under första kvartalet. Vid Codelcos El Teniente i Chile stoppades verksamheten efter ett tunnelras. Marknaden räknar med att gruvproduktionen växer med knappt 3 procent 2026, men den siffran kan vara för optimistisk. En mer konservativ bedömning pekar mot en tillväxt på högst 1 procent. (Bloomberg, 01.2026)

En genomgång av 27 gruvprojekt globalt visar dessutom att nya gruvor behöver ett kopparpris på minst 10 000 dollar per ton för att vara lönsamma. (Bloomberg, 01.2026) Sjunker priset under den nivån stannar investeringarna av och framtida utbud krymper ytterligare.

Ovanpå gruvstörningarna har kriget kring Hormuzsundet skapat en parallell kris. Ungefär hälften av all sjöburen svavel passerade tidigare genom sundet. Med det stängt har priserna på svavelsyra stigit kraftigt, och Kina har dessutom aviserat att man stoppar exporten av svavelsyra från maj 2026. Det slår direkt mot kopparproduktionen. Den så kallade SX-EW-metoden, en utvinningsprocess som kräver svavelsyra, står för omkring 17 procent av den globala kopparproduktionen. (Goldman Sachs, 04.2026) Chile, världens största kopparproducent, importerar årligen mer än en miljon ton svavelsyra från Kina och landets kopparutvinning föll till den lägsta nivån på nio år i februari.

Oljan som hotar hela kalkylen

Samma geopolitiska kris som stryper kopparutbudet hotar också att dämpa efterfrågan. Irankonflikten har drivit upp oljepriset till över 100 dollar per fat. Om Brent ligger kvar kring 110 dollar under resten av året kan kopparefterfrågans tillväxt minska med uppskattningsvis 1,4 procentenheter. (J.P. Morgan, 04.2026) På en marknad nära balans kan det vara skillnaden mellan underskott och överskott.

Kina står för omkring 60 procent av den globala kopparkonsumtionen och signalerna därifrån är blandade. Kinesiska fabrikanters beläggningsgrader har fallit till omkring 50 procent, den lägsta nivån sedan pandemin 2020. (Bloomberg, 04.2026) Importen av raffinerad koppar har sjunkit markant hittills i år. Samtidigt börjar prisnivåer kring 13 000 dollar per ton skapa incitament att byta ut koppar mot billigare aluminium, något som historiskt har tagit fart när prisgapet mellan de två metallerna blivit tillräckligt stort. Lagernivåerna globalt ligger nära 1,4 miljoner ton, men en stor del av uppbyggnaden beror på att amerikanska aktörer har hamstrat koppar inför tullar snarare än på faktisk överproduktion. (J.P. Morgan, 04.2026)

Bland analytiker är oenigheten ovanligt stor. Goldman Sachs ser ett överskott och ett genomsnittspris kring 10 700 dollar per ton. (Goldman Sachs, 12.2025) Citigroup räknar med 13 000 dollar redan i andra kvartalet. (Citigroup, 04.2026) På längre sikt råder dock bredare enighet: Goldman ser 15 000 dollar per ton 2035, en bild som stöds av att nya gruvprojekt kräver minst 10 000 dollar per ton för att vara lönsamma.

Vad betyder det för koppar framåt

Kopparmarknaden 2026 präglas av en ovanlig kombination. På den ena sidan står en långsiktig strukturell efterfrågan driven av elektrifiering, AI och förnybar energi, och ett utbud som begränsas av årtionden av underinvestering, gruvstörningar och en svavelsyrakris utan motstycke. På den andra sidan står en makroekonomisk motvind i form av höga oljepriser, svagare kinesisk industriaktivitet och tilltagande substitution. Oenigheten bland analytiker speglar den osäkerheten, men på en punkt råder enighet: den långsiktiga riktningen pekar mot ett strukturellt underskott och högre priser. Frågan är om vägen dit går via ytterligare volatilitet eller en mer gradvis omställning.

Boliden i centrum

Boliden är Nordens största kopparproducent och en av få europeiska aktörer med integrerad verksamhet från gruva till smältverk. Bolaget investerar 4,8 miljarder kronor i en ny tankhuslinje vid Rönnskärsverket i Skelleftehamn med en kapacitet på 230 000 ton, som håller på att nå full drift under fjärde kvartalet 2026. Det sker mitt i den mest ansträngda koncentratmarknaden på decennier. Vid Aitik nära Gällivare, en av Europas största dagbrottsgruvor för koppar, pågår samtidigt en utbyggnad av dammanläggningen. Båda projekten sammanfaller med EU:s förordning om kritiska råmaterial som uppmuntrar inhemsk europeisk produktion.

Kvartalsrapporten den 28 april visade vad ett kopparpris nära rekordnivåer innebär: rörelseresultatet steg 70 procent jämfört med samma kvartal föregående år. (Boliden, Q1 2026) Om Rönnskärs nya kapacitet når full drift i en marknad präglad av brist eller överskott avgörs inte i Skelleftehamn, utan i Hormuzsundet, i Pekings exportpolitik och i de gruvprojekt som ännu inte har fått sina tillstånd.

Risker

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Product costs:

Product and possible financing costs reduce the value of the products.

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.