SEB Q1 2026: Kostnaderna ner, disciplinen upp

SEB är en av Skandinaviens största banker, med verksamhet som främst riktar sig till stora nordiska företag, förmögna privatpersoner samt privatkunder i både Norden och Baltikum. Det är varken en konsumentapp eller ett snabbväxande techbolag, utan en traditionell bank som har funnits länge och som har tagit sig igenom flera tuffa perioder. Det är värt en del, särskilt i ett kvartal som det första 2026, som präglades av militär konflikt i Mellanöstern, en i praktiken stängd Hormuzsund, stigande energipriser, skakiga aktiemarknader och ny oro för inflationen. Mot den bakgrunden är SEB:s rapport faktiskt starkare än vad rubrikerna först får den att se ut.

Det viktiga är inte vinsten, utan utvecklingen mellan intäkter och kostnader

Rörelseresultatet, alltså det banken tjänar efter kostnader men före skatt, steg med 7 procent jämfört med föregående kvartal och landade på 9,4 miljarder kronor. Det är fullt godkänt, men det är inte det mest intressanta i rapporten. Det viktigaste är det som ledningen kallar för "operating jaws", alltså att intäkterna utvecklas bättre än kostnaderna.

Under första kvartalet föll SEB:s intäkter med 7 procent jämfört med samma period i fjol, medan kostnaderna minskade med 8 procent. Den där skillnaden på en procentenhet är precis det som banken har lovat investerarna i två års tid. I ett kvartal där omvärlden bjöd på gott om problem lyckades SEB alltså dra ner kostnaderna snabbare än intäkterna försvagades. Det är så verklig kostnadskontroll ser ut.

Nyckeltal som säger mest

Avkastningen på eget kapital blev 13,1 procent, upp från 12,9 procent föregående kvartal men fortfarande under 13,4 procent för ett år sedan. SEB:s långsiktiga mål ligger på 15 procent, så banken är inte där än, men utvecklingen går åt rätt håll.

De totala rörelsekostnaderna sjönk till 7,6 miljarder kronor, vilket är 10 procent lägre än i Q4 2025. Det är den tydligaste kostnadsnedgången på kvartalsbasis på länge.

Räntenettot, alltså skillnaden mellan vad banken tjänar på utlåning och vad den betalar för inlåning, minskade med 1 procent till 10,2 miljarder kronor. Förklaringen är färre kalenderdagar och fortsatt påverkan från fjolårets räntesänkningar.

Kreditkvaliteten är fortfarande mycket stark. Nettoförväntade kreditförluster uppgick till bara 7 baspunkter. En baspunkt är en hundradels procent, vilket i praktiken betyder att väldigt lite i låneboken försämras.

CET1-kvoten, som visar hur stor kapitalbuffert banken har för att möta möjliga förluster, ligger på 17,5 procent. Det är klart över myndighetskraven.

Relaterade produkter

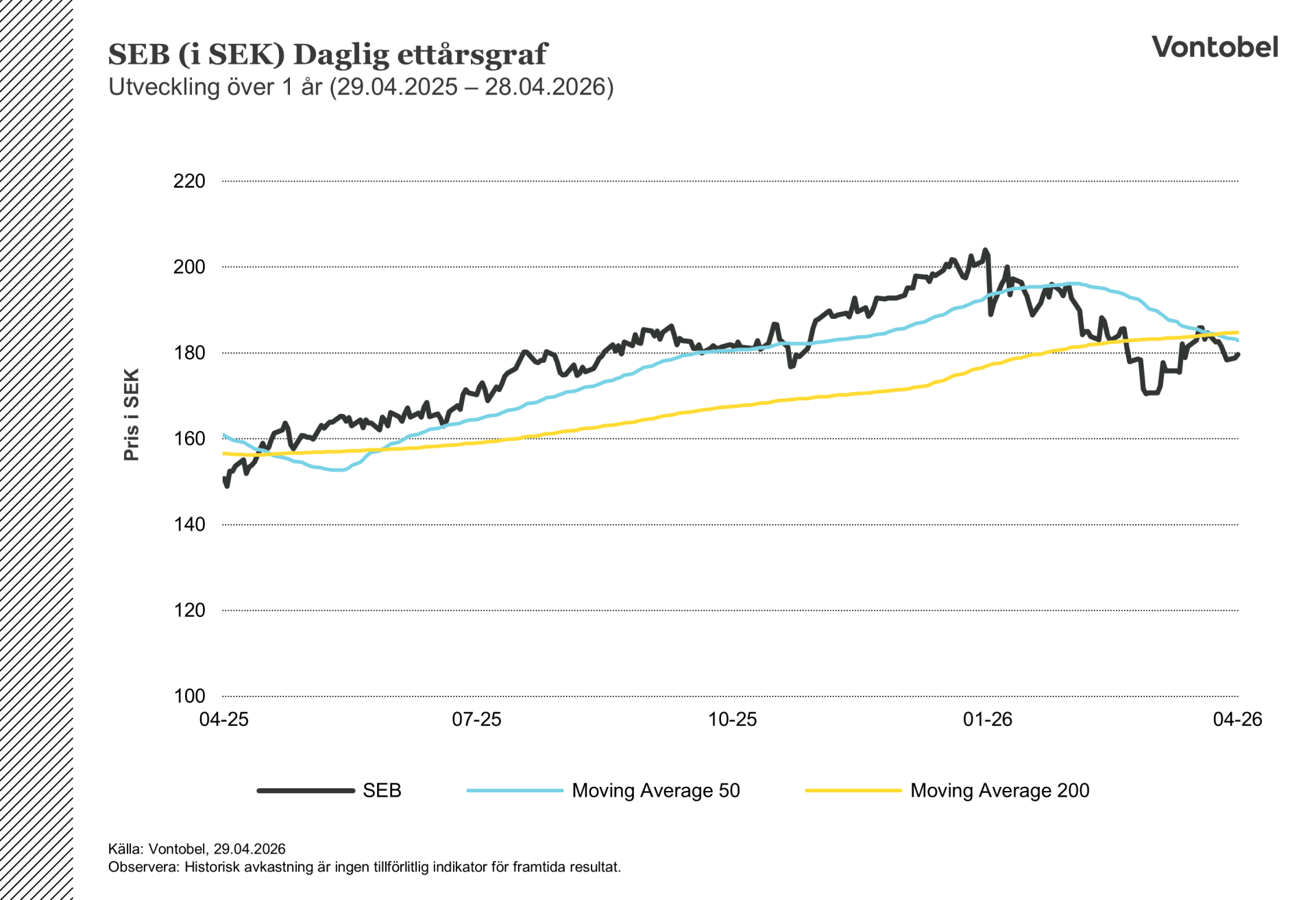

SEB (i SEK) Daglig ettårsgraf

SEB(i SEK) Daglig femårsgraf

Baltikum ser svagare ut än det egentligen är

Vid en första titt ser utvecklingen i Baltikum ganska svag ut. Avkastningen på eget kapital har fallit från 26,3 procent för ett år sedan till 16,9 procent det här kvartalet. Men tittar man närmare är det i stort sett en effekt av redovisning och reglering, snarare än av den underliggande verksamheten.

SEB håller på att ta fram nya interna riskmodeller för den baltiska verksamheten. Det har gjort att det allokerade kapitalet, alltså det egna kapital som räknas mot den divisionen, har ökat med 47 procent i lokal valuta. När samma vinst fördelas över en betydligt större kapitalbas faller avkastningen på eget kapital rent matematiskt.

Samtidigt verkar den baltiska verksamheten i sig gå bra. Kundnöjdheten är på rekordnivåer, utlåningen växer i god takt och kreditkvaliteten är fortsatt stark, med en nettoupplösning av reserveringar.

Ränteläget pressar hela sektorn

De europeiska och nordiska centralbankerna verkar nu i stort sett vara klara med sina räntesänkningar. Det tar bort en del press på bankernas marginaler, men begränsar också möjligheten till högre intäkter från räntor framöver.

SEB:s räntenetto har varit på väg ned sedan 2025 i takt med att lägre räntor fått genomslag, och den pressen lär inte försvinna snabbt. Samma utmaning gäller även andra nordiska banker. Skillnaden är att SEB inte sitter och väntar på att räntorna ska lyfta intäkterna igen.

I stället fortsätter banken att kapa kostnader samtidigt som den försöker växa inom områden där intäkterna bygger mer på avgifter, som förmögenhetsförvaltning och kapitalmarknad. Under första kvartalet såg banken starka institutionella fondflöden och en historiskt hög aktivitet inom sekundär aktiehandel.

Det här blir viktigast framåt

Det viktigaste att följa nu är om de positiva "operating jaws" håller i sig om läget i Mellanöstern antingen lugnar ner sig eller förvärras ytterligare. Om energipriserna förblir höga och företagskunder fortsätter att vara försiktiga lär avgiftsintäkterna förbli svaga även om kostnaderna fortsätter ner. Då blir marginalen mellan intäktsutveckling och kostnadsutveckling snabbt mindre bekväm.

Den andra frågan att hålla ögonen på är processen kring de baltiska IRB-modellerna. IRB syftar på bankens interna modeller för att beräkna risk. När SEB får myndigheternas godkännande för de uppdaterade modellerna kommer den tillfälligt uppblåsta kapitalbasen att normaliseras, och då kommer avkastningen på eget kapital i den baltiska divisionen att återhämta sig rent mekaniskt. Det kan vara något marknaden fortfarande underskattar.

Med aktien på 179,65 kronor den 28 april 2026 får investerare en försiktigt styrd bank med stark balansräkning och en ledning som till slut faktiskt börjar leverera på de effektiviseringslöften som man har talat om i flera år.

Risker

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Product costs:

Product and possible financing costs reduce the value of the products.

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.