Europeisk naturgas: mellan geopolitisk oro och ett växande LNG-utbud

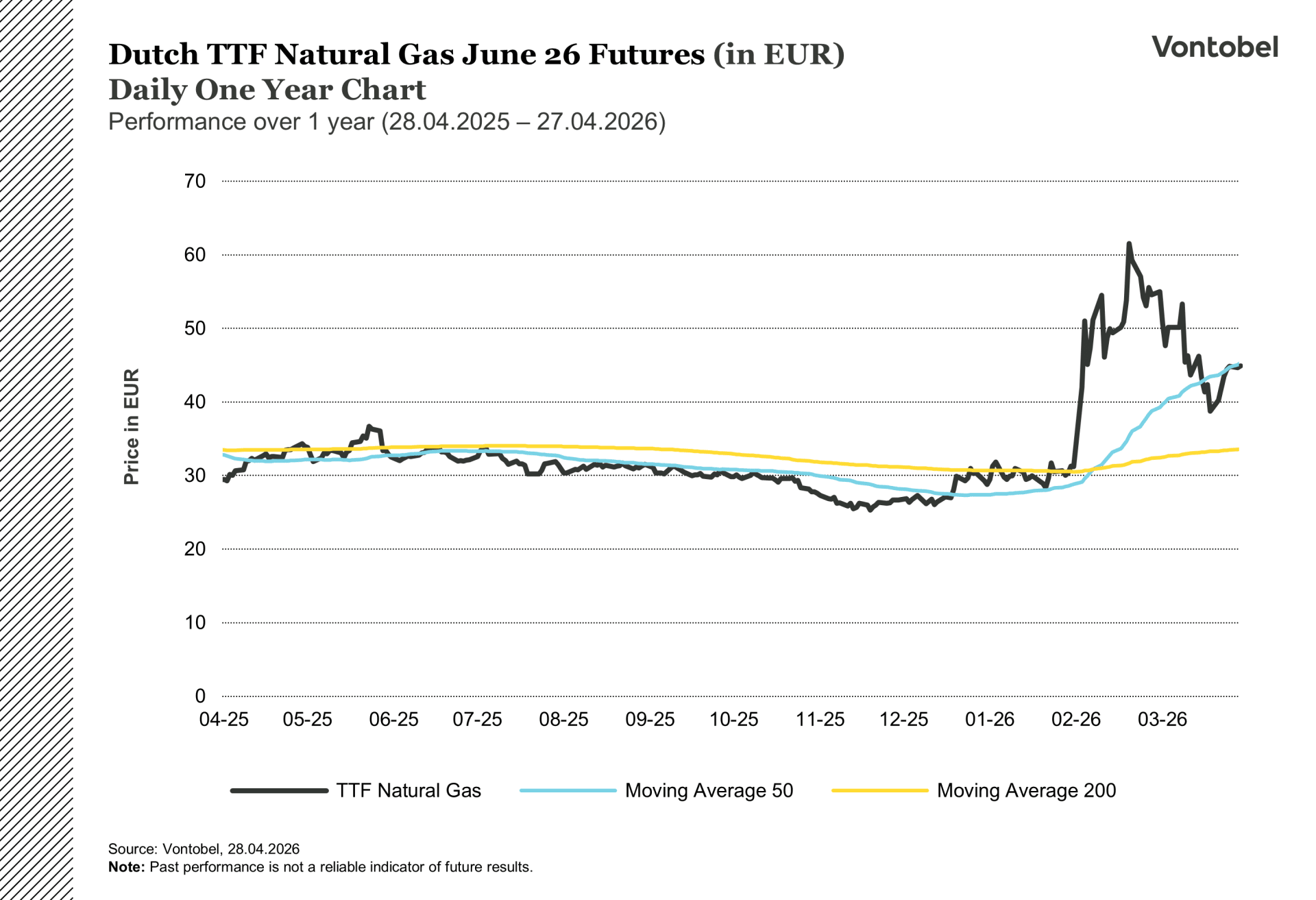

På mindre än två månader har priset på Dutch TTF svängt från €27 till €69 och tillbaka till €45 per megawattimme. Prissvängningarna påverkar allt från elpriserna i södra Sverige och Danmark till den norska gassektorns intäkter. Det som gör TTF särskilt intressant just nu är att marknaden präglas av två motstridiga krafter, och ingen av dem har ännu fått övertaget.

En anläggning som förser en femtedel av världen

I mars träffade iranska missiler Ras Laffan Industrial City i Qatar, där världens största LNG-exportanläggning ligger. Ras Laffan står för ungefär 20% av den globala LNG-produktionen, och när QatarEnergy tvingades stoppa delar av verksamheten steg TTF-priset med nästan 50% på en enda handelsdag. (Al Jazeera, 02.03.2026)

Det blev snabbt tydligt att skadorna var omfattande. QatarEnergys ledning uppskattar att cirka 17% av exportkapaciteten har slagits ut, och att reparationerna väntas ta mellan tre och fem år. (GMK Center, 04.2026) Hormuzsundet, en av de viktigaste transportlederna för LNG globalt, är dessutom i praktiken stängt sedan konflikten bröt ut. Trots en förlängd vapenvila har Iran fortsatt att beslagta fartyg i sundet.

Sammantaget innebär det att en betydande del av världens LNG-infrastruktur antingen är skadad eller avskuren. Det är den typen av utbudschock som normalt driver energipriser uppåt under lång tid.

Relaterade produkter

Så varför har priset fallit?

Trots att en femtedel av de globala LNG-flödena är störda har TTF-priset fallit med nästan 40% sedan mars. Det beror på att flera andra faktorer drar i motsatt riktning.

Den mest uppenbara förklaringen är att asiatiska köpare har dragit ner sina LNG-inköp kraftigt, vilket frigjort laster för Europa. Varmare väder och ökad vindkraftsproduktion har också minskat gasbehovet. Men den viktigaste motkraften är den amerikanska LNG-expansionen.

Amerikanska LNG-exporter slog rekord under våren 2026, och kapaciteten fortsätter att växa. Nya anläggningar som Plaquemines LNG, Corpus Christi Stage 3 och Golden Pass LNG håller på att tas i drift, och EIA räknar med att den amerikanska exportkapaciteten ökar ytterligare under 2027. I februari gick 77% av USA:s LNG-exporter till europeiska köpare. (Pipeline and Gas Journal, 04.2026) Anledningen är att TTF-priset ligger högre än det asiatiska gaspriset JKM, vilket gör Europa till den mest lönsamma marknaden för amerikanska producenter.

Men räcker det? Rabobank konstaterar att den totala globala LNG-tillgången väntas ligga kvar på runt 443 miljoner ton 2026, i stort sett oförändrat jämfört med 2025. (FXStreet/Rabobank, 23.03.2026) Ny kapacitet i USA kompenserar inte fullt ut för bortfallet i Mellanöstern. Åtminstone inte än.

Ett Europa som går in i sommaren med tunna marginaler

Det som gör situationen extra känslig är att Europa inte har mycket att falla tillbaka på. Gaslagren ligger ungefär 17 procentenheter under femårssnittet, och för att nå EU:s krav på 90% fyllnadsgrad inför vintern behöver mer gas fyllas på under sommaren än under något av de senaste åren. (Canada LNG Group, 20.04.2026)

Samtidigt krymper antalet leveranskällor. Den 25 april trädde EU:s förbud mot rysk spothandlad LNG i kraft, den första fasen i en gradvis utfasning som ska vara fullständig i början av 2027. Rysslands andel av EU:s gasimport har redan fallit från omkring 40% 2021 till 12% 2025 (Consilium, 2026), men varje ytterligare minskning märks när marginalerna redan är tunna.

Kombinationen av låga lager, geopolitiska störningar och färre leveranskällor innebär att Europa går in i sommarens påfyllnadssäsong med minimala buffertar. En ytterligare störning, vare sig det handlar om underhåll i Norge eller en ny eskalering i Mellanöstern, skulle slå hårt mot ett redan ansträngt system.

Varför TTF spelar roll i Norden

Sverige, Danmark och Finland använder relativt lite gas, och elproduktionen i Norden domineras av vattenkraft, kärnkraft och vindkraft. Men TTF påverkar ändå nordiska energipriser, eftersom gaskraften sätter det marginella priset i Europas sammankopplade elsystem. När TTF stiger ökar kostnaden för gaseldad el i Tyskland, Polen och Baltikum, och genom de europeiska elbörsernas priskoppling smittar det av sig på priserna i södra Sverige och Danmark. Under de senaste månaderna har TTF:s svängningar mellan €20 och €70 per MWh bidragit till day-ahead-elpriser på €120 till €150 per MWh i stora delar av kontinenten. (IEEFA, 20.04.2026)

Norge har en annan typ av exponering. Under 2025 levererade landet nästan 115 miljarder kubikmeter gas till Europa och stod för ungefär 30% av EU:s totala gasimporter. (Gas Processing News, 01.2026) Norsk gas är en hörnsten i europeisk energiförsörjning, och varje rörelse i TTF-priset påverkar direkt intäkterna för den norska gassektorn.

Vart tar priset vägen?

Spannet mellan analytikernas prognoser illustrerar hur osäker marknaden är. Rabobank räknar med ett genomsnitt kring €50/MWh för hela 2026, med en topp på €61/MWh under andra kvartalet. Goldman Sachs ligger på €50/MWh för kvartalet men varnar för att priset kan nå €75 till €100/MWh om Hormuzsundet förblir stängt under sommaren. Kplers prognos från december 2025, gjord före konflikten, låg på ungefär €32/MWh.

Skillnaden mellan €32 och €100 är inte ett normalt prognosspann. Det speglar att marknaden just nu prissätter två helt olika verkligheter. I den ena avtar konflikten, Hormuz öppnar och ny LNG-kapacitet trycker ner priserna. I den andra består störningarna, lagren fylls inte i tid och Europa tvingas betala allt högre priser för varje tillgänglig last.

De kommande veckorna blir avgörande. Veckodata från AGSI visar hur snabbt påfyllningen av gaslagren fortskrider. ICIS har pekat ut den 30 april som ett avgörande datum för Hormuz, och om flödena fortfarande är kraftigt begränsade vid månadsskiftet aktiveras deras scenario för förhöjda priser.

Oavsett utfall är en sak klar. Den europeiska gasmarknaden befinner sig i en period där geopolitik, lagerdata och ny infrastruktur kan flytta priset med tiotals procent på kort tid. För den som är exponerad mot europeisk energi, direkt eller indirekt, är TTF värt att följa noga.

Dutch TTF naturgasterminer 26 juni (i EUR) daglig ettårsgraf

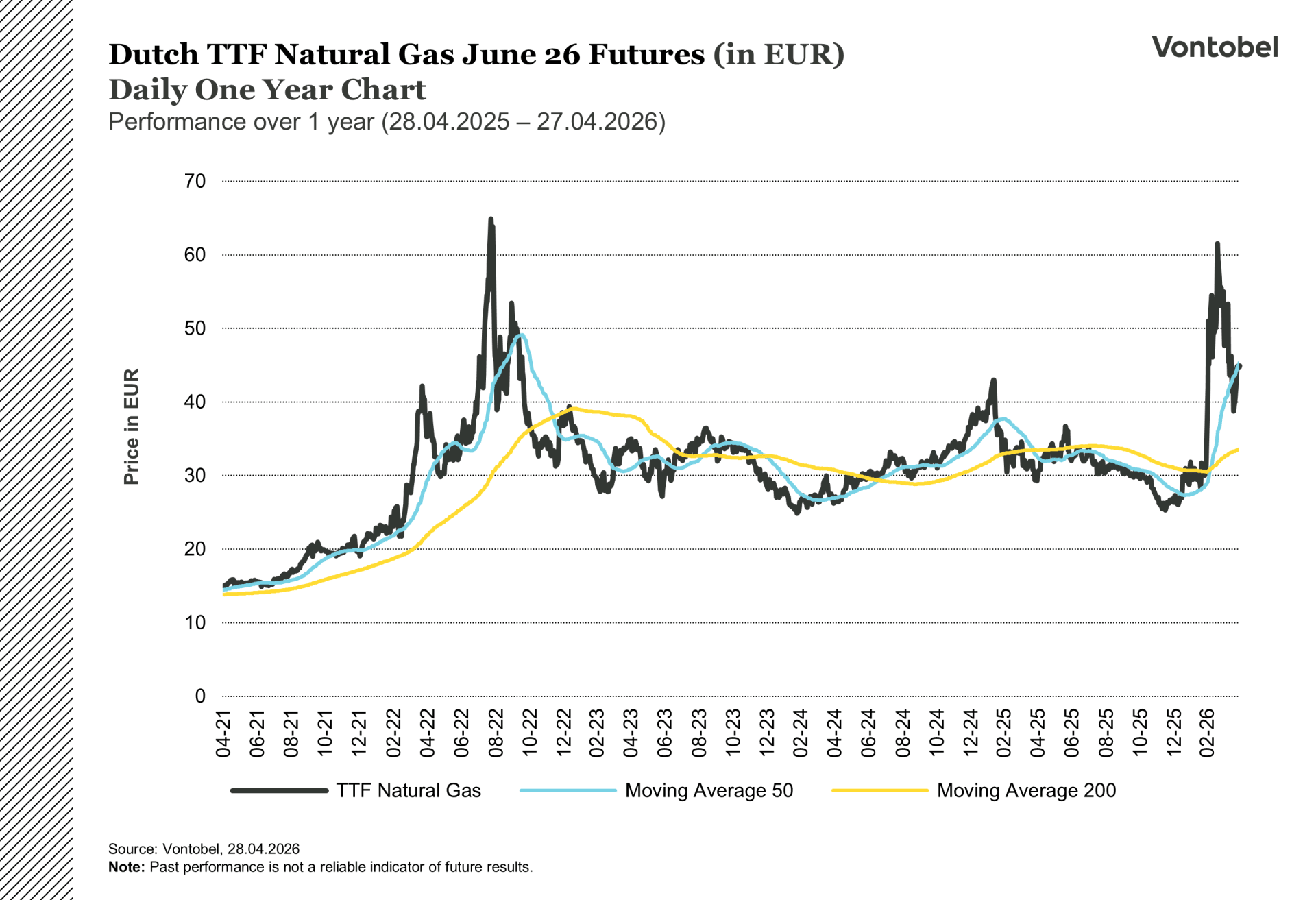

Dutch TTF naturgasterminer 26 juni (i EUR) daglig femårsgraf

Risker

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Product costs:

Product and possible financing costs reduce the value of the products.

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.