Atlas Copco: Valutan tynger, men efterfrågan står sig

Atlas Copco är ett av Sveriges mest respekterade industribolag. Bolaget tillverkar kompressorer, vakuumsystem, kraftverktyg och generatorer som säljs till fabriker och halvledartillverkare världen över, och brukar ses som en barometer för den globala industrin. När rapporten släpps tittar marknaden noga. Det här kvartalet var viktigare än vanligt eftersom investerare fokuserade på två frågor. Hur hårt handelstullar och valutarörelser skulle slå mot bolaget, och om halvledaråterhämtningen var verklig. Svaren kom den 28 april, och de är mer nyanserade än rubriksiffrorna antyder. ATCO A stängde på 185,55 SEK den 27 april, handelsdagen innan rapporten publicerades.

Bilden under rubrikerna

Det viktigaste i rapporten är att Atlas Copco växer organiskt, men att valutaeffekten är så pass stor att det ser ut som att bolaget krymper. Intäkterna föll med 5 procent och orderingången med 3 procent. Rensat för valutaeffekten, som drog ned båda siffrorna med 11 procentenheter, växte den underliggande verksamheten faktiskt. Orderingången steg med 5 procent organiskt och intäkterna med 3 procent. Det är en viktig skillnad när man ska avgöra om bolaget har ett efterfrågeproblem eller ett valutaproblem. Just nu är det nästan uteslutande det senare, även om det är värt att minnas att valutan kan vända åt båda hållen, och att en framtida vändning inte i sig duger som investeringsidé.

Relaterade produkter

De viktigaste siffrorna

Orderingången uppgick till MSEK 45 395, ned från MSEK 46 604 föregående år i rapporterade termer, medan den organiska ordertillväxten på 5 procent tyder på underliggande efterfrågan. Den rapporterade rörelsemarginalen landade på 20,4 procent, något bättre än 20,1 procent ett år tidigare, men det är värt att notera att den justerade rörelsemarginalen, som exkluderar jämförelsestörande poster, var 20,5 procent mot 20,8 procent. På underliggande basis är marginalerna alltså något svagare jämfört med föregående år, även om motståndskraften ändå är anmärkningsvärd med tanke på valutamotvinden och tullkostnaderna. Vinst per aktie hamnade på 1,28 SEK mot 1,35 SEK föregående år, en blygsam nedgång. Siffran som förtjänar mer uppmärksamhet är operativt kassaflöde, som föll från MSEK 6 575 till MSEK 4 355, en nedgång på 34 procent. Det berodde främst på ökade lager och kundfordringar under kvartalet. Det är värt att följa, men ännu inte oroande.

Halvledarboomen under ytan

Ytligt sett ser Vacuum Techniques intäktsfall på 5 procent svagt ut, men en närmare granskning visar att det till stor del beror på valutaeffekter. Den organiska intäktstillväxten var 8 procent och ordertillväxten kom in på hela 32 procent organiskt. Vacuum är den mest intressanta divisionen i rapporten eftersom den levererar utrustning till halvledartillverkare, och halvledarindustrin befinner sig mitt i en tydlig uppåtcykel. Orderingången för vakuumutrustning till halvledar- och flatskärmsindustrin växte starkt i samtliga större regioner, både jämfört med föregående år och sekventiellt. Det är en ledande indikator. Dagens orderingång blir framtida intäkter, och den orderbok som nu byggs upp i Vacuum Technique öppnar för ett starkare andra halvår.

Compressor Technique är den viktigare divisionen

Compressor Technique är klart störst och fortsätter att vara motorn i koncernens vinst, vilket är skälet till att den svagare utvecklingen förtjänar uppmärksamhet. Den rapporterade orderingången var ned 10 procent och den organiska orderingången ned 3 procent. Huvuddelen av nedgången i rapporterade siffror förklaras av en valutaeffekt på 10 procent snarare än operativ svaghet. Nedgången kom främst från gas- och processkompressorer, där jämförelsekvartalet hade gynnats av stora order inom marin LNG och luftseparation som nu inte återkom. Efterfrågan på industriella kompressorer var i stort sett oförändrad på underliggande basis, och servicedelen var en tydlig ljuspunkt, med god ordertillväxt i samtliga större regioner. Den lägre orderingången på stora maskiner är ändå en påminnelse om att styrkan i Vacuum inte ensam kan bära koncernen. För att den övergripande utvecklingen ska förbättras härifrån behöver Compressor stabiliseras parallellt med fortsatt styrka i Vacuum.

Valutan dominerar, tullarna är en sekundär motvind

Det makroekonomiska bakgrundsläget för rapporten är onekligen utmanande, men det är viktigt att förstå hur motvindarna förhåller sig till varandra. Det dominerande problemet är valutan, som har dragit ned både orderingång och intäkter med 11 procentenheter. Handelstullarna märks också på kostnadssidan, men ledningen beskriver dem som en mindre faktor för marginalen än valutan. Med tillverkning spridd över flera kontinenter och verksamhet i över 180 länder har bolaget större flexibilitet än de flesta att lägga om leveranskedjor och justera prissättning. Närtidsutsikten lämnas oförändrad, med en kundaktivitet som väntas ligga kvar på nuvarande nivå. Det är inte särskilt spännande, men det är stabilt, och i dagens makroklimat är stabilitet underskattat.

Två faktorer som kan påverka aktien framöver

Den första är huruvida orderboomen i Vacuum Technique övergår i intäkter under de kommande två kvartalen. Om så blir fallet blir den organiska tillväxtbilden betydligt svårare att förbise. Den andra är kassaflödesutvecklingen. En uppbyggnad av rörelsekapital under ett enskilt kvartal är inte ett bekymmer i sig, men om den fortsätter in i Q2 kommer den att börja väcka frågor om operativ disciplin. Verksamheten utvecklas bättre än rapporterade siffror antyder, medvinden från halvledarsektorn är verklig, och valutamotvinden i rubriken kommer inte att vara för evigt. Huruvida det räcker för att förändra aktiens utveckling beror på hur de två kommande rapporterna utvecklas.

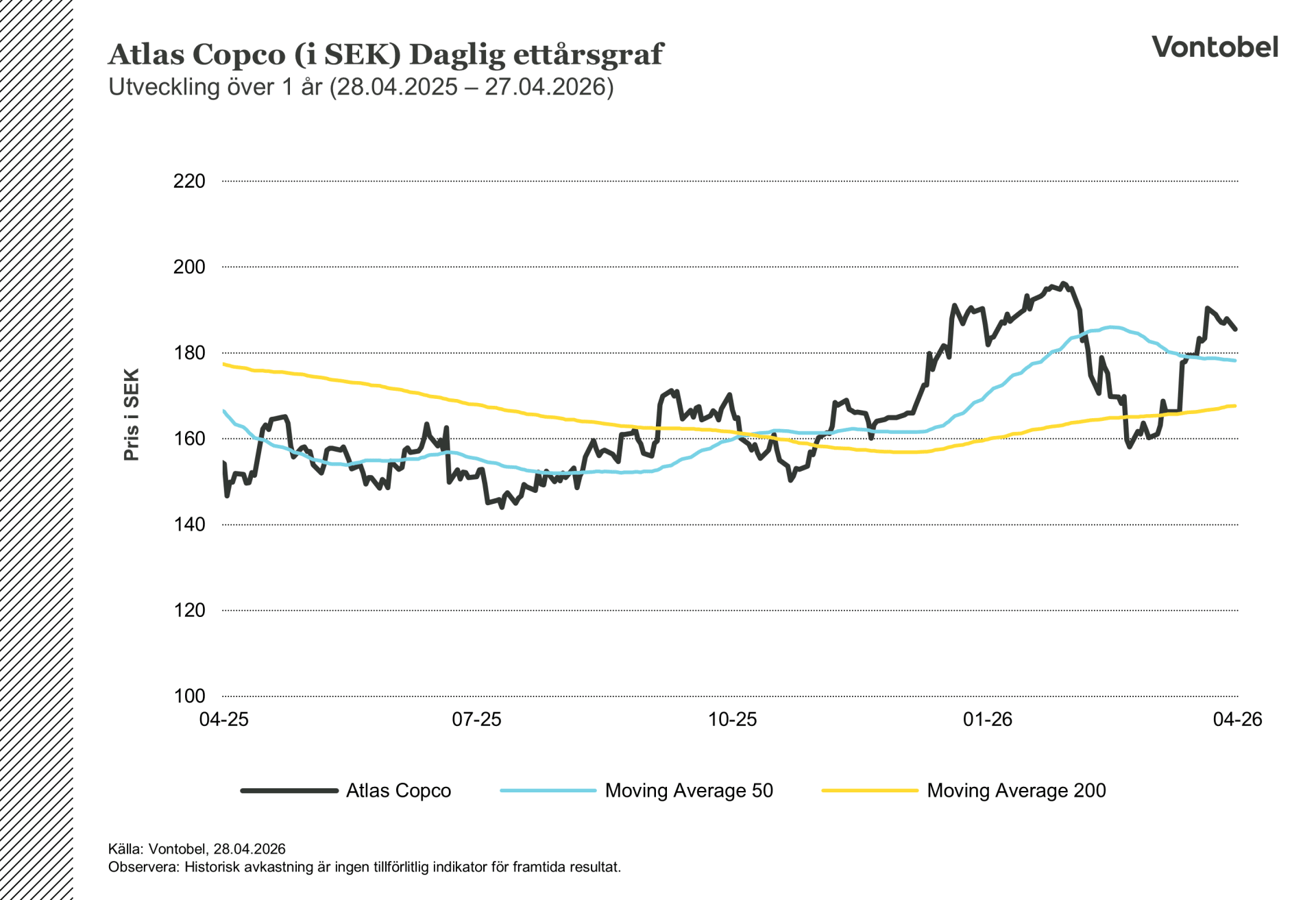

Atlas Copco (i SEK) Daglig ettårsgraf

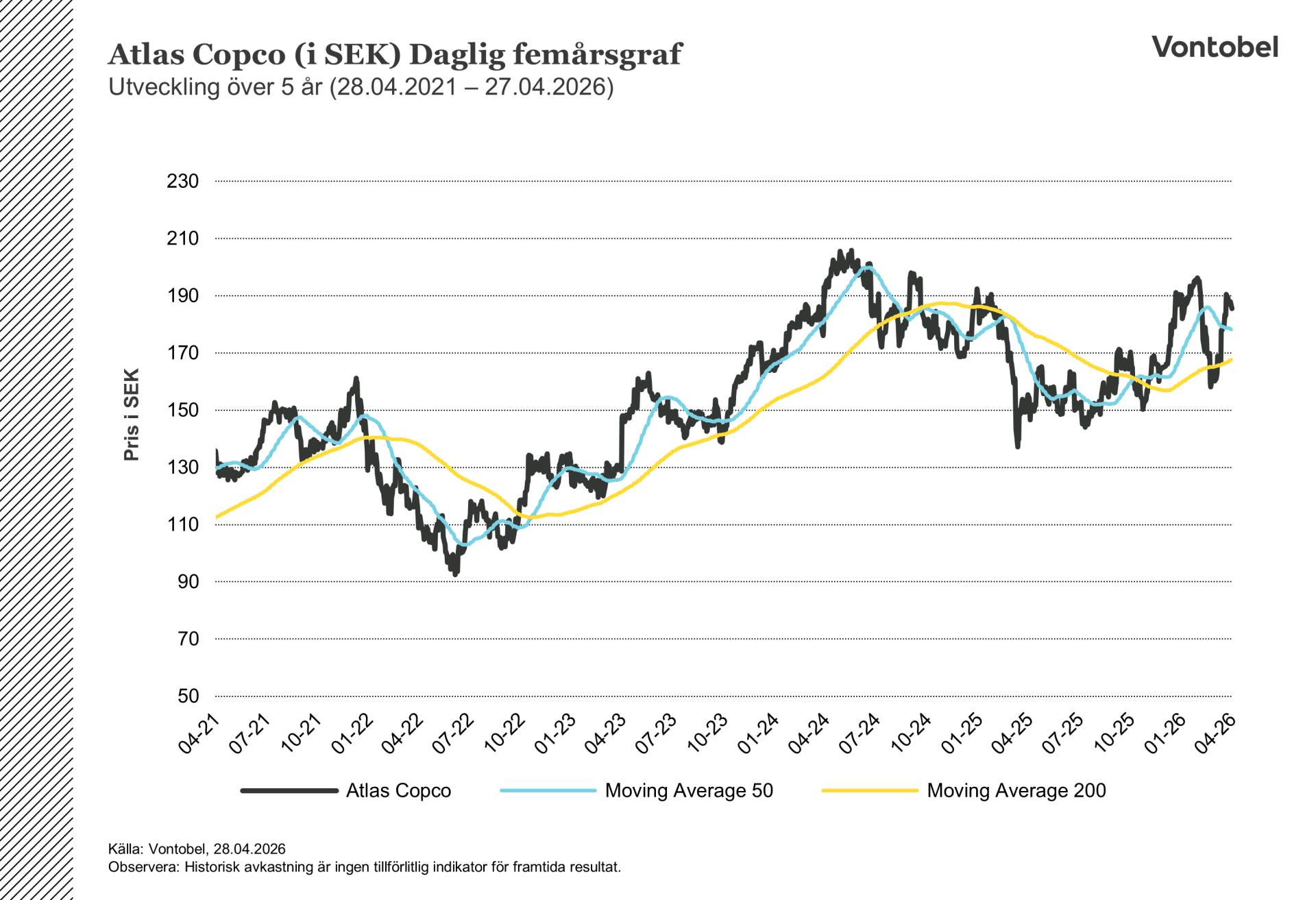

Atlas Copco (i SEK) Daglig femårsgraf

Risker

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Product costs:

Product and possible financing costs reduce the value of the products.

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.