Investor AB: Balansräkningen som visade sitt värde

Investor AB behöver knappast någon närmare presentation. Wallenbergfamiljens investmentbolag har varit en grundpelare i svensk industri sedan 1916, och den som följer europeiska marknader känner väl till namnet. Det som gör just den här kvartalsrapporten värd att läsa lite extra noggrant är tidpunkten. Inledningen av 2026 var stökig, med geopolitiska spänningar, oro för tullar och en bred marknad som utvecklades svagt. Det är precis i en sådan miljö som ett bolag som Investor ska visa sitt värde. Det gjorde man också under det här kvartalet.

Rubriken ser bättre ut än den verkar

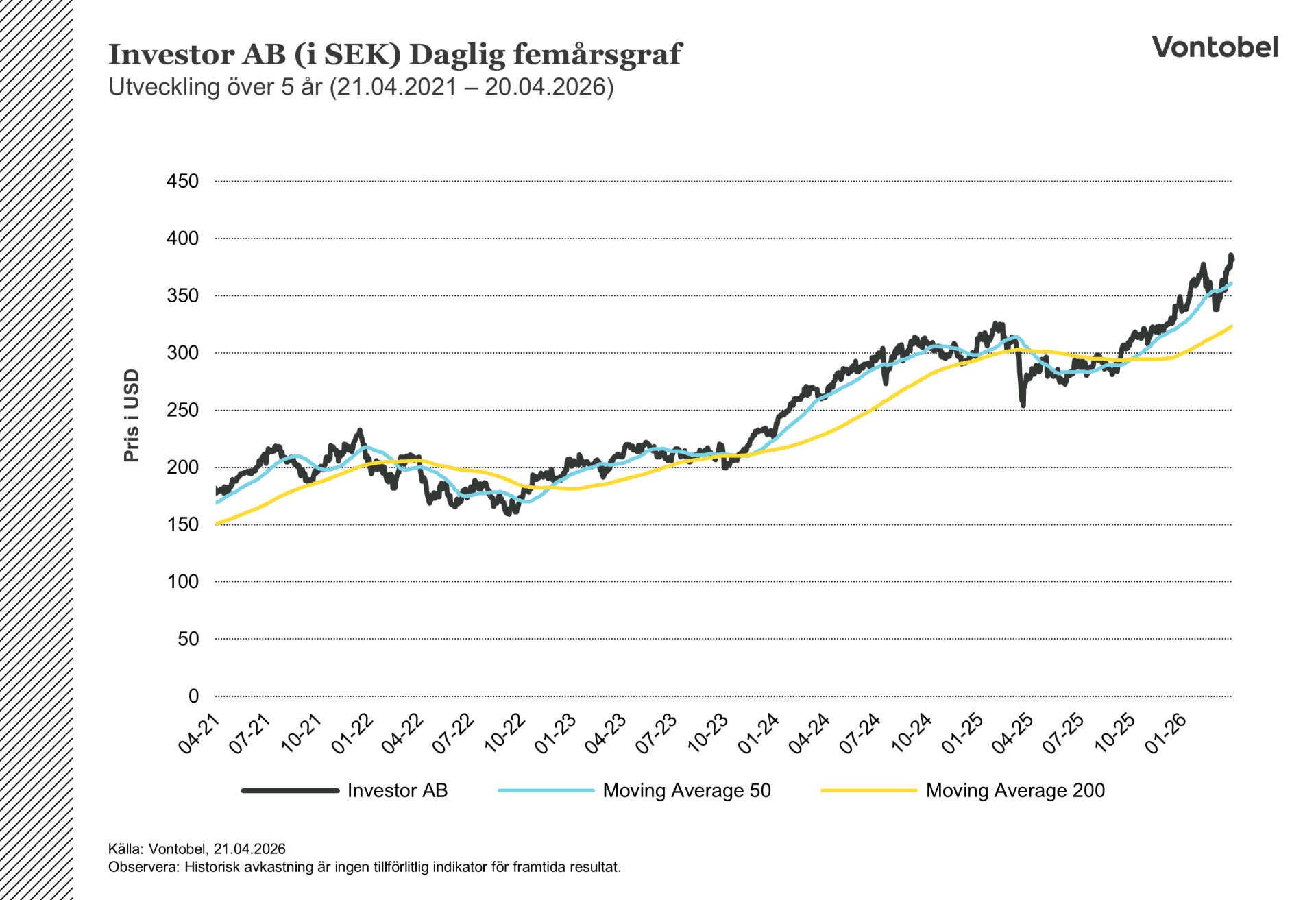

Den viktigaste slutsatsen är enkel: Investor gav aktieägarna en totalavkastning på 7 procent under det första kvartalet samtidigt som det svenska börsindexet föll 1 procent. Det är en skillnad på 8 procentenheter på bara tre månader. Det justerade substansvärdet, alltså det uppskattade värdet på samtliga innehav minus skulder, steg med 3 procent till 367 kronor per aktie. B aktien stängde på 381,70 kronor den 20 april, vilket betyder att investerare just nu betalar ungefär 4 procent över det senast rapporterade substansvärdet. Det substansvärdet är omkring tre veckor gammalt, så den faktiska siffran kan ha ändrats beroende på hur de underliggande innehaven har utvecklats sedan den 31 mars. Oavsett vilket ger marknaden Investor betalt för det bolaget äger, och lite till.

Relaterade produkter

Investor AB (i SEK) Daglig 1-årsgraf

Investor AB (i SEK) Daglig 5-årsgraf

Vad som faktiskt drev siffrorna

Den noterade portföljen, med ABB, Saab, AstraZeneca och andra innehav, gav en totalavkastning på 5 procent under kvartalet. Saab gick starkast med nästan 14 procent, drivet av det fortsatta uppsvinget för försvarsutgifter runt om i Europa. ABB bidrog med 10 procent. Det är stora innehav och de gjorde tydlig skillnad. Patricia Industries, den onoterade dotterbolagsdelen, bidrog med 4 procent, delvis hjälpt av att den amerikanska dollarn stärktes under kvartalet, vilket lyfter omräkningen av dollarintäkter tillbaka till kronor. Den organiska försäljningstillväxten i de privata bolagen uppgick till 3 procent i konstant valuta, stabilt om än inte spektakulärt.

Sedan finns EQT, den globala private equity förvaltaren där Investor är grundande aktieägare. Det segmentet tyngde utvecklingen, med en negativ värdeförändring på 13 procent som kostade 13,8 miljarder kronor i substansvärde, nästan helt drivet av att EQT AB:s aktiekurs föll 22 procent under kvartalet. På den positiva sidan växte bruttokassan till 37,4 miljarder kronor och skuldsättningen, mätt som nettoskuld i relation till totala tillgångar, föll till bara 1,2 procent. Balansräkningen är i mycket gott skick.

EQT smärtar, men är inget hot

Vid första anblick ser EQT segmentet ut som ett allvarligt problem. Att se 14,4 miljarder kronor i värde försvinna under ett enda kvartal är ingen rolig läsning. Tittar man närmare framgår det däremot att Investor använde svagheten som ett köptillfälle och ökade med 1,4 miljarder kronor i EQT AB aktier till lägre kurser. De underliggande fondinvesteringarna steg faktiskt något i värde. Det verkliga frågetecknet är snarare hur stor EQT positionen är: med dagens värden motsvarar den omkring 8 procent av Investors totala tillgångar, vilket innebär att en längre nedgång i EQT AB:s aktiekurs fortsatt skulle tynga det rapporterade substansvärdet även om allt annat utvecklas väl. Det är den faktor som ofta får för lite uppmärksamhet i bevakningen.

Marknadsläget gör överavkastningen mer relevant

De flesta stora europeiska investmentbolag hade det tungt under Q1 2026 när tulloron skakade om industri och hälsovårdsaktier. Investors spridning mellan noterade aktier, privata verksamheter och alternativa tillgångar fungerade som en verklig stötdämpare. Bolag som Mölnlycke, inom medicinsk sårvård, och Nova Biomedical, inom diagnostik, skapar stabila kassaflöden som i stor utsträckning står emot kortsiktiga marknadssvängningar. Valutan är fortsatt den viktigaste makrovariabeln att hålla ögonen på. Den starkare dollarn var en medvind i Q1, men effekten kan lika gärna gå åt andra hållet, och det var ledningen också tydlig med.

Två saker att hålla koll på

Skiftet på vd posten i Mölnlycke är en underskattad risk inför nästa kvartal. Mölnlycke är Investors största privata tillgång med ett uppskattat värde på 82,3 miljarder kronor, och bolaget leds just nu av en tillförordnad chef medan en permanent ersättare söks. Osäkerhet i ledningen på den nivån brukar bromsa strategiska beslut, och det är det sista man vill se när tulltryck och ökad kinesisk konkurrens kräver motsatsen.

Det andra att bevaka är om Nova Biomedicals EBITA marginal, som steg till 32,3 procent från 26 procent för ett år sedan, faktiskt håller i sig. Den förbättringen är det tydligaste tecknet på att Investors största senaste förvärv fungerar som det var tänkt. Två kvartal till med siffror på den nivån skulle förändra synen på Patricia Industries ordentligt. Tills dess var Q1 genuint starkt, men de frågor som betyder mest är fortfarande öppna.

Källa: Investor AB:s rapport för första kvartalet 2026.

Risker

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Product costs:

Product and possible financing costs reduce the value of the products.

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.