Investors' Outlook: I spänd väntan

2026 har präglats av osäkerhet: kriget i Mellanöstern driver upp energipriserna och tvingar centralbanker till svåra avvägningar mellan inflation och tillväxt. Samtidigt genomgår Japan en politisk och ekonomisk omvandling under premiärminister Sanae Takaichi, vars ambitiösa ekonomiska program, "Sanaenomics", siktar på att bryta decennier av stagnation. Men hur påverkar dessa globala krafter marknaderna? Vilka risker döljer sig bakom den geopolitiska oron, och var finns möjligheterna?

Quo vadis?

Med det pågående kriget i Iran väcker varje dag nya frågor för investerare och kastar visst tvivel över Multi Asset Boutiques ekonomiska basscenario för 2026. Den positiva tillväxtdynamiken har tillfälligt avstannat, medan högre olje- och gaspriser riskerar att elda på inflationen i spåren av attacker mot energiinfrastruktur och upptrappat språkbruk mellan USA och Iran. Mot denna bakgrund kommer centralbankerna sannolikt att skjuta upp räntesänkningar på kort sikt.

I nuläget förefaller det mest sannolika scenariot vara en relativt kortvarig konflikt. Rationella faktorer som talar för denna bedömning inkluderar begränsat amerikanskt folkligt stöd för ett utdraget och kostsamt krig, det faktum att en långvarig konflikt inte ligger i regionala aktörers intresse (såsom Saudiarabien och Qatar), svårigheten att genomföra regimförändring i Iran, samt det bredare trycket på stora ekonomier som Kina.

Under detta scenario är det mer troligt att tillväxten stagnerar än krymper. Men ju längre konflikten pågår, desto större är risken för en inbromsning eller recession. Och trots de rationella argumenten ovan finns det inga garantier för att alla aktörer kommer att agera rationellt. USA kan söka nedtrappning, men Iran har betydande hävstång och kommer sannolikt inte att ge efter utan stora eftergifter.

Kriget komplicerar också situationen för centralbankerna. Många hade inlett lättnader eller pausat räntesänkningar, men stigande energipriser försvårar nu utsikterna. USA:s centralbankschef Jerome Powell medgav att högre energikostnader kommer att driva upp den övergripande inflationen och att ingen vet vad krigets ekonomiska konsekvenser blir. Utmaningen är ännu mer akut för Europeiska centralbanken, med tanke på Europas energiberoende. Stigande oljepriser ökar den ekonomiska osäkerheten och inflationsriskerna.

Står Japan inför en ny blomstring?

Varje vår förvandlas Japan av sakura, en kortårig säsong då körsbärsblommor sveper in den japanska övärlden i mjukt rosa och vitt. I århundraden har detta varit mer än ett visuellt skådespel. Det är en kulturell förkortning för saisei, eller förnyelse. Under 2026 har metaforen sällan känts mer träffande för den japanska makroekonomin.

Efter decennier av vinterlik stagnation börjar det politiska och ekonomiska landskapet röra på sig. Frågan för investerare är inte längre om Japan kan vakna, utan om landet under premiärminister Sanae Takaichis nyförvärvade kvalificerade majoritet äntligen kan blomma på ett sätt som inte bara är levande utan också hållbart.

Sanae Takaichi, en skyddsling till den framlidne Shinzo Abe, skrev historia 2025 som Japans första kvinnliga premiärminister och befäste snabbt sin makt genom en historisk jordskredsseger i februari 2026. Hennes Liberaldemokratiska parti har nu en kvalificerad tvåtredjedelsmajoritet i underhuset, vilket ger henne ett lagstiftningsmandat för förändring som hennes företrädare bara kunnat drömma om.

Hennes politiska agenda, ofta kallad Sanaenomics, betonar starkt fiskal expansion. Nyckellöften innefattar betydande investeringar i ekonomisk säkerhet med fokus på sektorer som halvledare, fusionsenergi och artificiell intelligens. Hon har även drivit populära åtgärder som att tillfälligt upphäva momsen på livsmedel för att lätta hushållens ekonomiska börda. Till skillnad från tidigare ledare som prioriterade budgetbalans hävdar hon att tillväxten måste komma först och att en revitaliserad ekonomi så småningom kommer att växa ifrån sin skuldsättning. Hennes duvaktiga hållning begränsas inte till finanspolitiken. Hon är även en uttalad förespråkare för ackommoderande monetära villkor och beskrev 2024 Bank of Japans (BoJ) räntehöjningar som "dumma".

Bortom ekonomin är Takaichi en hök i utrikespolitiken. Hon är fast besluten att inte bara fördubbla försvarsutgifterna till 2 procent av BNP utan har också drivit på för en ändring av Japans pacifistiska konstitution. Specifikt vill hon upphäva Artikel 9, som fastslår att Japan avsäger sig "krig som en suverän rättighet" och "hot om eller bruk av våld som medel för att lösa internationella tvister" (den förbjuder alltså uttryckligen Japan från att föra krig). I Kina har Takaichi redan väckt irritation genom att hävda att en kinesisk attack mot Taiwan skulle kunna utgöra en "situation som hotar Japans överlevnad", vilket utlöste en diplomatisk konflikt med Peking. Hennes vision av ett starkt Japan omfattar också främjande av traditionella sociala värderingar och en strikt hållning i invandringsfrågor.

Japans långa vinter: Decennier av deflation och demografiska utmaningar

För att förstå betydelsen av Takaichis djärva ansats måste man beakta den historiska tyngd hon försöker vända. I över tre decennier har Japan varit ett globalt läroboksexempel på ekonomisk stagnation, låg eller negativ inflation och demografisk nedgång. Sprängningen av tillgångsprisbubblan i början av 1990-talet markerade starten på Japans "förlorade decennier", en utdragen period av ekonomisk mismod. Som den första stora utvecklade ekonomin med en krympande arbetskraft blev Japan ett varnande exempel. En åldrande befolkning och sjunkande födelsetal hämmade den inhemska efterfrågan, medan bubblans kollaps skapade en deflationsmentalitet. Präglade av osäkerhet hamstrade konsumenter och företag kontanter istället för att spendera eller investera, vilket fördjupade stagnationen.

Abenomics-eran, som lanserades 2012 av premiärminister Shinzo Abe, försökte bryta denna cykel genom de "tre pilarna": aggressiv monetär lättnad från BoJ för att bekämpa deflation och stimulera ekonomisk aktivitet, flexibel fiskal stimulans för att stärka kortsiktig efterfrågan samtidigt som långsiktiga finanspolitiska utmaningar adresserades, samt strukturreformer för att stärka Japans ekonomiska konkurrenskraft. Även om Abenomics lyckades försvaga yenen och stödja den japanska bostads- och aktiemarknaden, förblev BoJ:s inflationsmål på 2 procent utom räckhåll fram till pandemin.

De globala utbudschockerna i början av 2020-talet åstadkom vad ett decennium av stimulanser inte förmått: de importerade inflation och ledde till stigande inflationsförväntningar. I april 2022 översteg rubrikinflationen BoJ:s mål för första gången på flera år och förblev ovanför det till december 2025. Denna förskjutning i de ekonomiska förutsättningarna har även förändrat löneförhandlingsdynamiken. Före inflationsuppgången var stora företag generellt ovilliga att bevilja betydande löneökningar och begränsade typiskt höjningarna till runt 2 procent. Under 2024 och 2025 tvingades dock företagen erbjuda höjningar på över 5 procent för att hålla jämna steg med stigande inflation och behålla personal.

Varför Takaichi måste gå varsamt fram

Även om Takaichis kraftfulla uttalanden har skapat rubriker måste hon agera försiktigt i genomförandet. Hon ärver nämligen ett Japan som inte längre är "kallt". Med rubrik- och kärninflation som fortfarande kretsar kring 2 procent är hennes utmaning att stimulera ekonomin utan att överhetta den. Den japanska allmänheten, van vid stabila priser under en generation, förblir mycket känslig för stigande levnadskostnader. Enligt en opinionsundersökning från Asahi om landets mest angelägna frågor hamnade inflationen i topp (på över 60 procent) i september 2025. Detta är knappast förvånande, eftersom reala (inflationsjusterade) löner legat i negativt territorium under flera år och först nyligen blivit marginellt positiva.

För att minska risken för motreaktioner måste Takaichi prioritera utbudsreformer. En kritisk flaskhals i denna strävan är arbetsmarknaden. Med en krympande befolkning och en strikt antiinvandringsståndpunkt som riskerar att ytterligare strama åt en redan ansträngd arbetsmarknad hänger Japans ekonomiska tillväxt på förbättrad produktivitet. Detta kräver reformer inom arbetsmarknadsflexibilitet, potentiellt genom att lätta på övertidsregler för att ge villiga arbetstagare möjlighet att tjäna mer, samt djupare integration av automatisering.

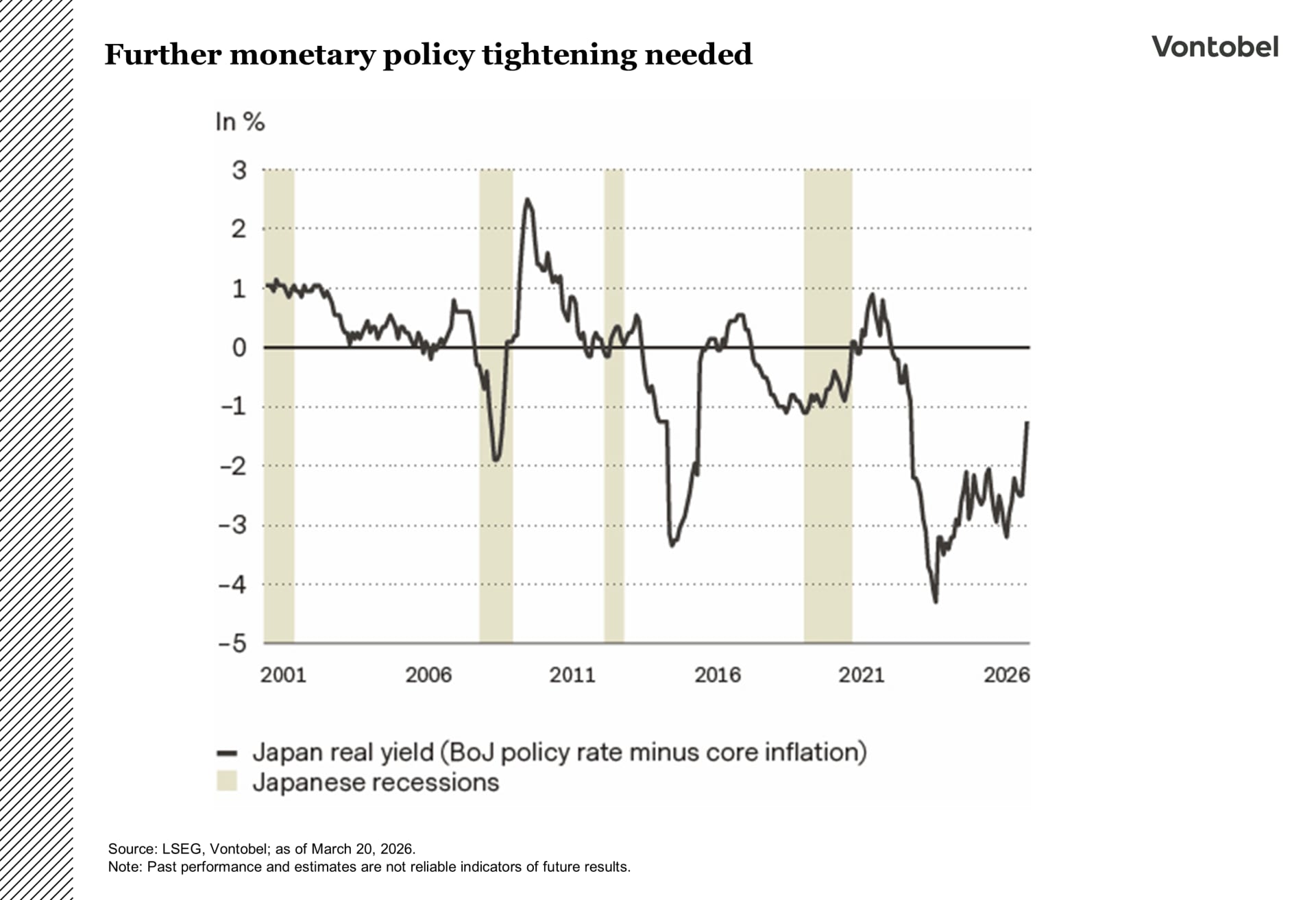

Takaichi bör gå varsamt fram när det gäller penningpolitiken. Även om hon förespråkar lägre räntor har BoJ upprepade gånger betonat nödvändigheten av att höja dem. Varför siktar BoJ på att höja räntorna ytterligare, trots att inflationen nyligen sjunkit till runt 2 procent? Svaret ligger i att penningpolitiken fortfarande är stimulativ. Även efter att ha höjt styrräntan till 0,75 procent i slutet av 2025 förblir reala (inflationsjusterade) räntor djupt negativa.

Med fortsatt seg inflation och en svag yen kan BoJ tvingas höja räntan mot 1,25 till 1,50 procent. Detta skapar en dragkamp: en regering som vill spendera och en centralbank som måste normalisera penningpolitiken.

Obligationsmarknaden har redan börjat ge uttryck för sin oro. I januari 2026 steg räntan på 10-åriga japanska statsobligationer (JGBs) förbi 2,3 procent, och räntan på 40-åriga obligationer bröt igenom 4 procent för första gången på decennier (obligationsräntor rör sig omvänt mot priserna). Uppåttrycket intensifierades igen i februari efter rapporter om att Takaichi träffat BoJ-chefen Kazuo Ueda och uttryckt reservationer mot ytterligare räntehöjningar. Till marknadens oro nominerade hon också två "reflationister" till BoJ:s styrelse.

Kort sagt oroar sig investerare för att hennes fiskala djärvhet, i kombination med stigande räntor, skulle kunna göra Japans massiva skuldkvot (uppskattad till runt 235 till 250 procent av BNP i början av 2026) ohållbar.

Varför en finanskris är osannolik

Trots att obligationsväktare har återvänt till Tokyo är Multi Asset-teamet inte alltför oroat över sannolikheten för en fullskalig finanskris. Denna tillförsikt vilar på flera faktorer. Först och främst, eftersom Japan lånar i sin egen valuta, är det osannolikt att landet får slut på pengar (i värsta fall kan Japan helt enkelt trycka mer pengar för att möta sina åtaganden). För det andra domineras Japans statsobligationsmarknad av inhemska investerare. Ungefär 90 procent av JGBs hålls av inhemska institutioner, inklusive BoJ, banker och försäkringsbolag.

Dessa institutioner har ett eget intresse av stabilitet. Detta minskar risken för utländsk kapitalflykt, vilket ofta utlöser statliga betalningsinställelser. För det tredje visar en granskning av Japans internationella nettoplaceringsposition (ett nyckeltal som representerar skillnaden mellan en nations utländska finansiella tillgångar och dess skulder till utländska aktörer) att Japan är en nettokreditor med en massiv portfölj av internationella investeringar. I praktiken innebär detta att landet inte är beroende av utländskt kapital för att finansiera sitt underskott.

För det fjärde bör investerare även beakta att Japans bruttoskuld, för närvarande runt 235 procent av BNP, behöver justeras för den offentliga sektorns tillgångar och centralbankens innehav av statsobligationer. Efter dessa justeringar minskar Japans skuldbörda till en nettoskuldnivå på "bara" 134 procent av BNP, eller 45 procent av BNP om BoJ:s innehav exkluderas. En annan ofta förbisedd anledning är att Japan ådrar sig mycket låga räntekostnader jämfört med sina likar. Under 2024 uppgick den offentliga sektorns nettoräntekostnad, som andel av totala utgifter, till cirka 1 procent. Som jämförelse spenderade euroområdet runt 3,2 procent, medan USA avsatte mer än 9 procent till räntebetalningar.

Slutligen har inflation (hur impopulär den än må vara) även en ljus sida. Genom att blåsa upp skatteintäkter och nominell BNP krymper den naturligt skuldens relativa storlek.

Varför en yenförstärkning är sannolik

Även om Takaichi historiskt har varit en uttalad förespråkare för en svag yen till stöd för exporten, skapar det makroekonomiska regimskiftet under 2026 en perfekt storm som pekar mot en yenförstärkning. Det optimistiska scenariot för yenen vilar på flera argument.

För det första, med USD/JPY kring 159, förblir yenen undervärderad enligt köpkraftsparitetsmodeller.

För det andra, minskande ränteskillnader och avvecklingen av yenens carry trade. I åratal var yenen den globala finansieringsvalutan för carry trade (en strategi där en investerare lånar kapital till en lägre ränta för att investera i tillgångar med potentiellt högre avkastning), eftersom japanska räntor var fastlåsta vid noll (eller under). Så länge BoJ höjer räntan medan andra antingen håller den stilla eller sänker den, minskar yenens avkastningsnackdel. Detta minskar attraktiviteten i yenens carry trade, som i praktiken representerar en massiv kort position i valutan. Följaktligen blir yenen fundamentalt mer attraktiv att hålla.

För det tredje, en sannolik repatrieringsvåg. Under 2025 var Japan världens näst största kreditornation efter Tyskland. I takt med att räntan på 10-åriga JGBs närmar sig 2,5 procent och räntan på 40-åriga JGBs bryter igenom 4 procent blir den "riskfria" avkastningen på hemmaplan äntligen intressant igen.

Därmed har japanska livförsäkringsbolag och pensionsfonder incitament att sälja amerikanska statspapper och europeiska statsobligationer (Bunds) för att köpa JGBs. Ett massivt kapitalflöde tillbaka till landet kan skapa strukturell efterfrågan på yenen som kan övervinna Takaichis retoriska preferens för en svag valuta.

För det fjärde får yenen sannolikt också stöd från utländska intressen. USA, särskilt under president Donald Trumps ledning, har gjort klart att man inte tolererar överdrivet svaga utländska valutor, eftersom dessa ses som ett hot mot amerikansk konkurrenskraft. Finansdepartementet övervakar noga handelspartners valutapolitik och publicerar en halvårsrapport till kongressen. För att stämplas som valutamanipulatör av USA måste ett land uppfylla tre specifika kriterier: ett betydande bilateralt handelsöverskott gentemot USA, ett materiellt bytesbalansöverskott samt bevis för ihållande ensidiga interventioner på valutamarknaden för att försvaga sin valuta. Även om Japan inte har stämplats som valutamanipulatör på senare år uppfyller landet redan två av tre kriterier (handels- och bytesbalansöverskott). Med tanke på Trumps tendens att införa tullar mot länder som väckt hans vrede har Japan starka incitament att undvika att hamna på den listan.

Slutligen bör man notera att BoJ har en historia av att intervenera på valutamarknaden efter betydande yenförsvagning. Exempelvis genomförde Japans finansministerium, via BoJ, en intervention i september 2022 genom att sälja amerikanska dollar och köpa yen efter att valutan fallit till en 24-årslägsta på 145 mot dollarn till följd av den vidgade ränteskillnaden mellan Japan och USA. Ytterligare en intervention skedde i oktober 2022 när yenen passerade 150 per dollar. Även om yenen sannolikt stärks är det osannolikt att den återgår till de extremt starka nivåerna (under 100 JPY/USD) som krossade exportörer under 2010-talet. Takaichis kvalificerade majoritet utgör ett slags politiskt golv: om yenen stärks för snabbt har hon mandatet att intervenera med ytterligare finanspolitiska åtgärder eller påverka BoJ att tillfälligt pausa.

Var kan dessa bedömningar visa sig felaktiga?

Det finns tre nyckelrisker för denna japanska makroekonomiska utsikt. För det första kan japanska beslutsfattare begå kritiska misstag. Exempelvis kan BoJ höja räntorna för aggressivt, för långsamt, eller underlåta att agera helt om dess oberoende komprometteras av potentiell inblandning från Takaichi. För det andra kan den finanspolitiska hållbarheten ställas inför större utmaningar än förväntat, särskilt om policymisstag sker. Slutligen kan geopolitiska upptrappningar i förtid bromsa Japans nyfunna blomstring. Detta kan ske i form av en militär konfrontation med grannländer i Asien, eller plötsliga energiprischocker som leder till skenande inflation. Som en påminnelse: Japan är beroende av Mellanöstern för cirka 95 procent av sin oljetillförsel och 11 procent av sin import av flytande naturgas (LNG), och ungefär 70 procent av oljan och 6 procent av LNG:n passerar genom Hormuzsundet.

Omvärdering av läget

Det som en gång såg ut som en ganska okomplicerad lättnadscykel gör inte längre det. Fed har gått in i en avvaktande fas då tillväxten bromsar och arbetsmarknaden försvagas, medan högre oljepriser har skjutit inflationsriskerna tillbaka i förgrunden. Denna avvägning håller penningpolitiken stilla för tillfället.

Marknaderna har redan omprissatt.

Förväntningarna på räntesänkningar på kort sikt har skjutits framåt, och korta räntor har stigit. Så länge energipriserna förblir förhöjda har Fed begränsat utrymme att lätta utan att riskera en förnyad inflationsimpuls. Med det sagt har riktningen inte förändrats, bara tidpunkten. Om tillväxten fortsätter att försvagas och arbetsmarknaden slaknar är det fortfarande troligt att Fed sänker. Den avgörande skillnaden är att lättnadscykeln nu förväntas inledas senare och bli mer gradvis än tidigare väntat. För räntor dämpar detta caset för en stark durationsposition på kort sikt. Räntor kan förbli förhöjda och volatila medan marknaderna väger inflationsrisker mot avtagande tillväxt. Men duration ger fortfarande skydd i nedsidescenarier.

En mer utmanande bakgrund för kredit

Sedan krigets start har kredit börjat underprestera då högre oljepriser, ökad osäkerhet och omprissättning av ränteförväntningar har tyngt sentimentet och vidgat spreadarna. Å ena sidan gör lägre tillväxt, högre finansieringskostnader och osäkerhet kring inflation och centralbankspolitik miljön mindre gynnsam för spreadprodukter. Kredit kan absorbera en av dessa påfrestningar, men inte alla samtidigt. Å andra sidan kan stress i delar av den privata kreditmarknaden, vare sig genom stramare lånevillkor, svagare likviditet eller isolerade kredithändelser, spilla över till offentliga marknader genom att utlösa en bredare omvärdering av kreditrisk. Utbudet utgör också en motvind.

Investment grade möter en växande emissionsvåg, särskilt från storbolag som finansierar AI-relaterade kapitalinvesteringar. Marknaden har absorberat detta utbud hittills, men det lägger press vid en tidpunkt när investerare blir mer selektiva. Om emissionerna fortsätter att ligga över sitt historiska genomsnitt måste marknaden smälta mer papper, vilket gör ytterligare spreadkompression svårare även om fundamenta förblir rimligt solida. Detta innebär att kredit i allt högre grad är exponerad mot en kombination av makroekonomiskt tryck, strukturella risker och stigande utbud, vilket talar för en mer försiktig hållning.

Hålla kursen

Eskaleringen i Mellanöstern har satt aktiemarknader under ytterligare tryck efter en redan stökig inledning på året.

De osäkerheter som marknaderna för närvarande står inför kan kokas ned till tre huvudvariabler: den sannolika varaktigheten av konflikten (veckor eller månader?), hur länge Hormuzsundet i praktiken är stängt eller stört (med följdeffekter på globala energipriser), samt i vilken utsträckning kriget tynger den globala ekonomiska tillväxten, med risker som spänner från stagflation till regelrätt recession.

Det kan handla om en relativt kortvarig konflikt, eller alternativt ett utdraget men begränsat dödläge som potentiellt varar i ytterligare några veckor med återkommande nedtrappningssignaler. Även i ett måttligt förlängt dödläge skulle påverkan på marknader och ekonomi sannolikt vara hanterbar. Trovärdig nedtrappning skulle förmodligen föra tillbaka oljepriserna till rimligare nivåer och orsaka bara ett kortsiktigt drag på den ekonomiska tillväxten. Denna syn speglar en mindre energiintensiv global ekonomi, där olja spelar en mindre roll i inflationen idag än på 1970-talet eller 2022. Utgångsläget för olja och inflation skiljer sig också från tidigare episoder. En annan mildrande faktor är Internationella energiorganets akuta reserver, som ger en buffert och värdefull tid för beslutsfattare.

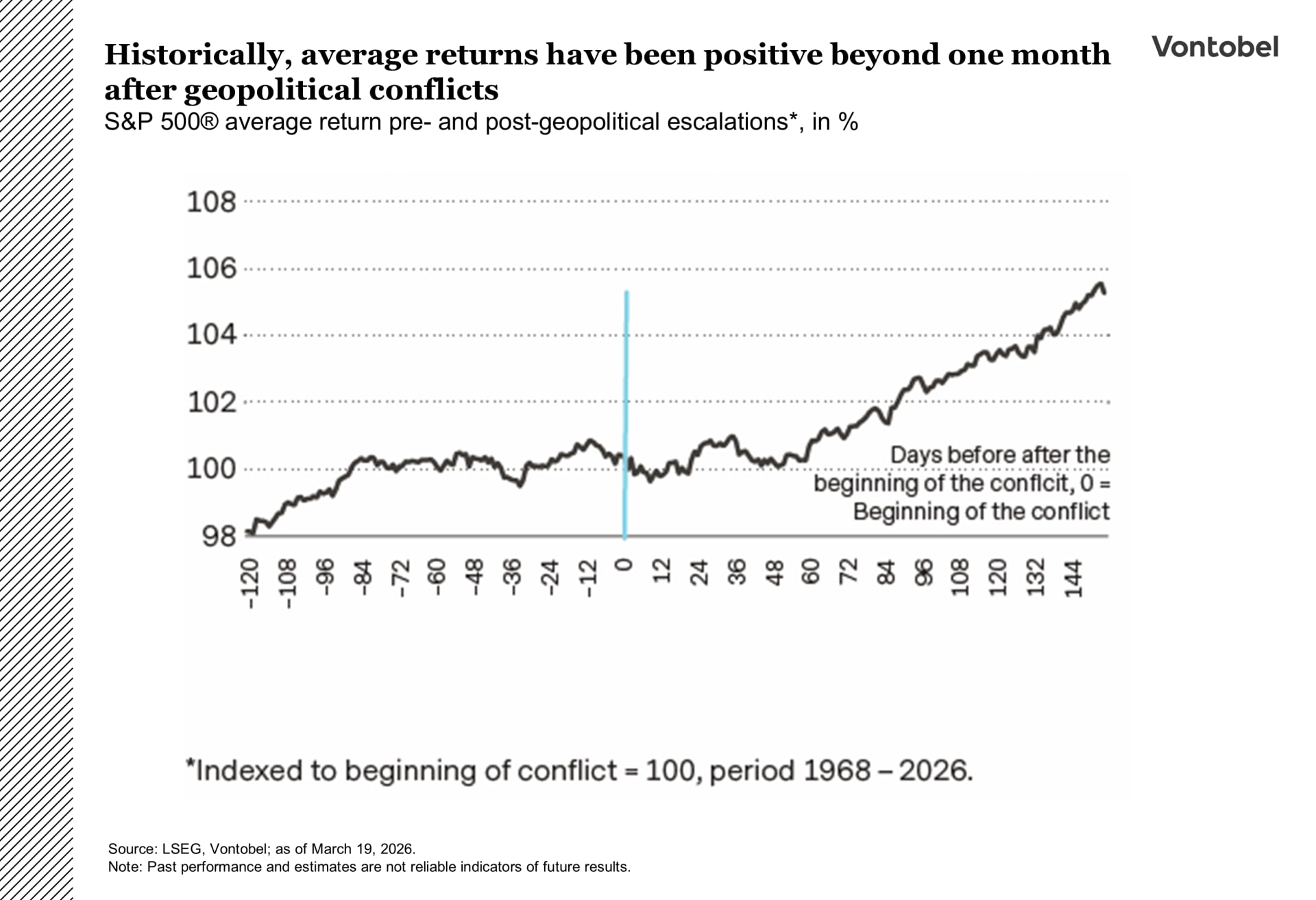

Ett nedtrappningsscenario skulle potentiellt bana väg för en stegvis återhämtning: fortsatt tryck under första halvåret, särskilt under andra kvartalet, följt av förväntan om förbättring under andra halvåret och lättare jämförelsetal in i 2027. Historiskt har aktiemarknader återhämtat sig när trovärdiga tecken på nedtrappning uppstått. Globala aktier har för närvarande fallit 5 till 10 procent från sina toppar i början av året, i linje med den genomsnittliga längden och storleken på nedgångar som observerats under geopolitiska instabilitetsepisoder de senaste 80 åren.

Historiska mönster tyder på att marknader vanligtvis smälter geopolitiska konflikter relativt snabbt, där initiala nedgångar ofta återhämtas i genomsnitt inom loppet av veckor. Vid tre, sex och nio månader efter större upptrappningar har framåtblickande avkastning typiskt sett varit positiv.

Livsmedelsinflation faller i bördig jord?

När geopolitiska spänningar i Mellanöstern eskalerar till öppen konflikt riktas världens uppmärksamhet vanligtvis mot effekten på oljepriserna. Men en ofta förbisedd risk är den andravågschock den kan skicka till globala middagsbord.

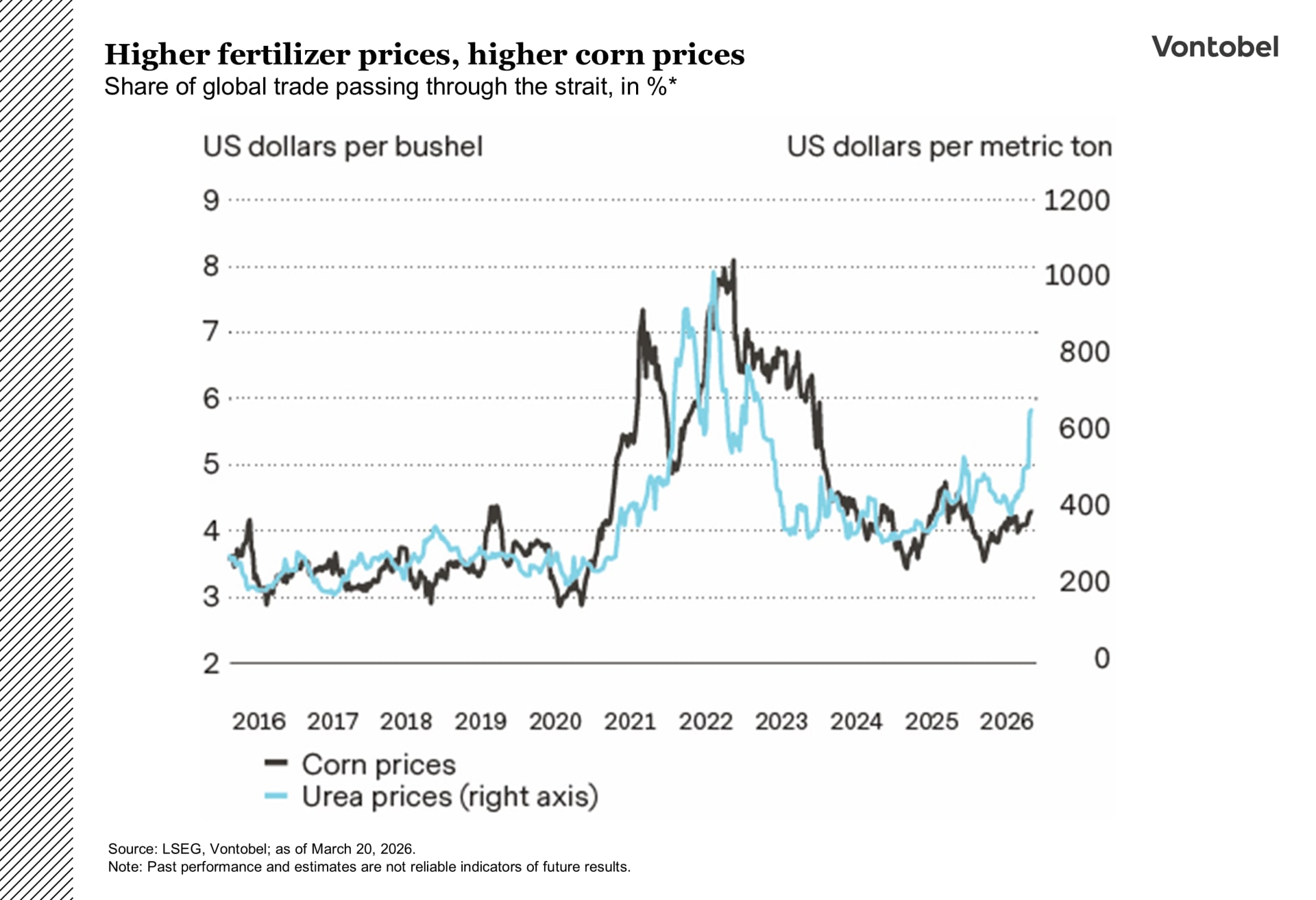

Jordbruk är energiintensivt. När oljepriserna stiger för att tankfartyg står stilla eller omdirigeras, stiger kostnaderna för att köra traktorer och skördetröskor, liksom kostnaderna för att transportera livsmedel från exportnav som Brasilien eller USA till resten av världen. Den allvarligaste skadan uppstår dock genom naturgasmarknaderna.

Kvävebaserade gödselmedel, såsom urea, som stöder grödor ansvariga för ungefär hälften av världens livsmedelsproduktion, är beroende av gas som sin primära råvara. Efter att attacker tvingat Qatar, en tungviktare inom flytande naturgas, att deklarera force majeure och stoppa exporten, steg gaspriserna, vilket i sin tur drev upp gödselpriserna. Gödselmarknaden har drabbats på två sätt. För det första, när gaspriserna stiger tvingas gödselanläggningar ofta dra ned produktionen eller stänga helt, eftersom tillverkning blir ekonomiskt ohållbar. För det andra har stängningen av Hormuzsundet också lämnat många gödselexportörer vid sidan av.

Inom spannmålskomplexet är majs mest exponerad. Det är mycket gödselintensivt, med gödsel som står för upp till 40 procent av produktionskostnaderna. Som jämförelse ligger vete på runt 30 procent, medan sojabönor ligger betydligt lägre på 15 procent. Även om högre gödselpriser så småningom kan bidra till stigande spannmålspriser (via högre produktionskostnader) kan den största potentiella prispåverkan komma från minskat utbud. Ihållande höga gödselkostnader kan leda till att bönder använder mindre gödsel, vilket resulterar i suboptimala skördar. Dessutom kan höga gödselpriser få bönder att flytta areal från gödselintensiva grödor, som majs, till mindre gödselberoende grödor som sojabönor. Denna förskjutning kan minska majsutbudet och driva upp priserna.

I denna miljö är de länder som klarar sig "bättre" de som sitter på egna energi- eller mineralreserver. Ryssland och USA befinner sig i ett något bättre läge eftersom de besitter den inhemska naturgas som behövs för att driva sin egen produktion.

Länder som Brasilien och Indien möter en mer utmanande bakgrund. Trots att de är stora livsmedelsproducenter är de starkt beroende av importerade gödselmedel. I slutändan kommer högre livsmedelspriser också att synas olika i inflationsdata. Utvecklade ekonomier som USA har en relativt låg vikt av livsmedel i sina inflationskorgar. Men på tillväxtmarknader kan livsmedel stå för 30 till 50 procent av det genomsnittliga hushållets utgifter.

Jakten på säkra hamnar

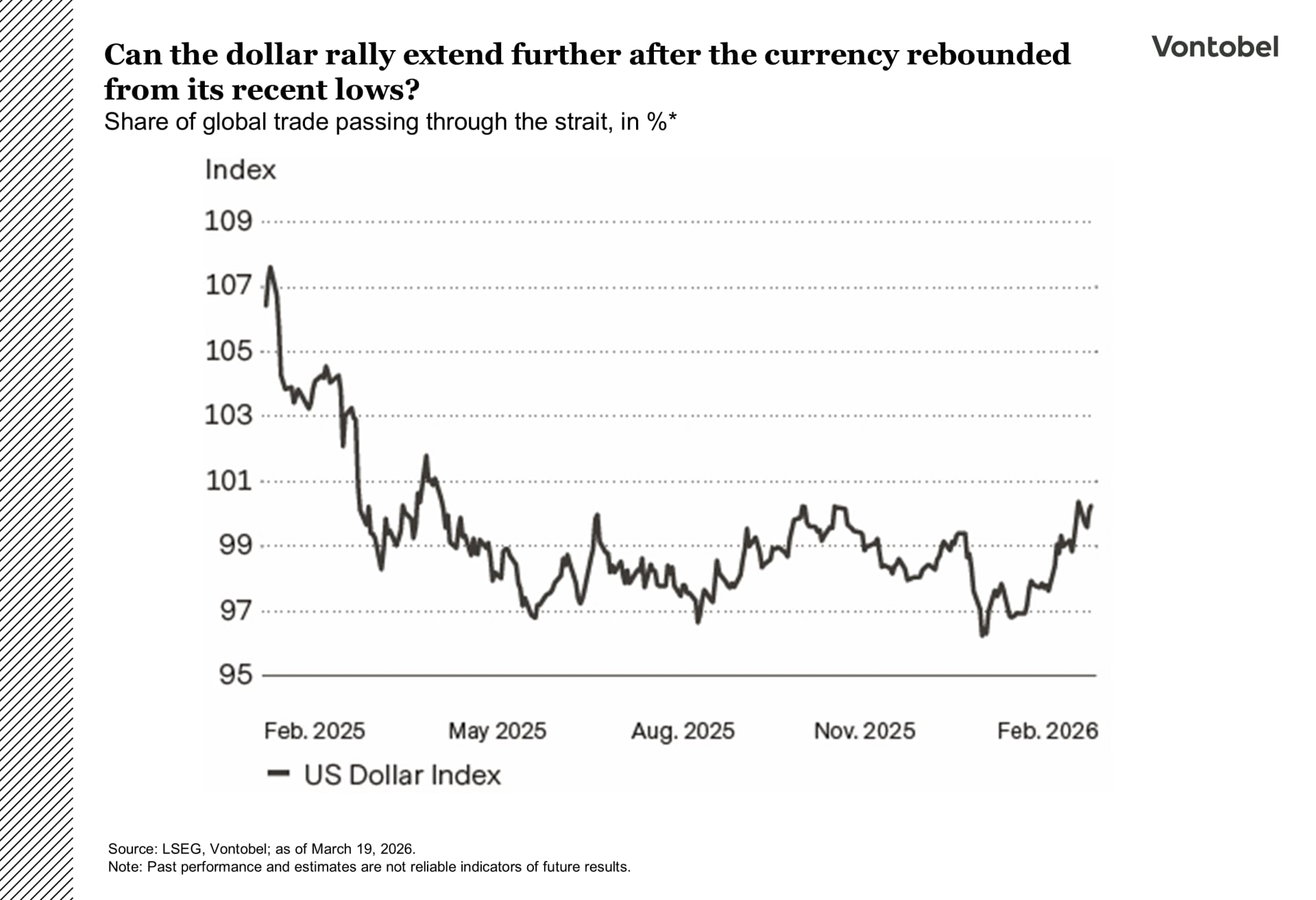

Det negativa narrativet för den amerikanska dollarn under 2026 har utmanats av ett föränderligt makroekonomiskt landskap, då geopolitiska spänningar och högre oljepriser har återinfört två viktiga källor till dollarstöd.

För det första har en klassisk risk-off-miljö återuppväckt dollarns ställning som tillflyktsvaluta. För det andra har högre energipriser ökat inflationsriskerna och tvingat marknader att skala ned förväntningarna på Feds lättnader. Denna kombination har pressat upp korta amerikanska räntor och stöttat dollarn även om tillväxten visar tecken på avmattning.

Så länge osäkerheten förblir förhöjd och oljepriserna håller sig fasta har Fed begränsat utrymme att sänka, vilket håller räntestödet för dollarn intakt.

Men detta stöd drivs främst av det rådande riskklimatet, inte av starkare långsiktiga fundamenta. När geopolitiska risker ebbar ut och fokus återgår till fundamenta kommer strukturella motvindar sannolikt att återuppstå. USA:s finanspolitiska situation förblir svag, utbudet av statspapper är högt, och de externa balanserna har inte förbättrats. Dessa faktorer tenderar att väga tyngre i stabila miljöer. På kort sikt stöttas dollarn av risk och räntor. Längre fram kvarstår caset för en svagare dollar om inflationen stabiliseras och Fed så småningom återupptar lättnaderna.

En stark schweizerfranc

På annat håll utmärker sig den schweiziska francen för att kombinera klassiska tillflyktsegenskaper med starkare långsiktiga fundamenta, trots att policymotståndet tilltar. Francen delar dollarns tillflyktsegenskaper men vilar på fastare grund. I perioder av stress har francen historiskt förblivit stark, och den nuvarande miljön är inget undantag.Schweiz ihållande bytesbalansöverskott, relativt disciplinerad finanspolitik och låga inflation ger Schweizerische Nationalbank (SNB) mer flexibilitet än de flesta centralbanker och förser valutan med ett starkare medellångsiktigt ankare. Samtidigt medför denna styrka en viktig policyrestriktion.

SNB välkomnar sannolikt inte en överdriven francförstärkning, då den stramar åt de finansiella villkoren och riskerar att pressa inflationen ännu lägre. Banken har redan motverkat ytterligare francförstärkning genom verbal intervention och uttryckligen signalerat en större beredvillighet att gå in på valutamarknaden om rörelserna blir alltför snabba eller överdrivna. Francen är positionerad att förbli stöttad så länge geopolitiska risker kvarstår. På medellång sikt ser francen fortfarande fundamentalt stark ut, men ytterligare uppgångar kan bli svårare att upprätthålla om SNB trycker tillbaka mer aktivt.