Investors' Outlook: En nedgång i marknaden

Geopolitisk eskalation, en K-formad ekonomi, AI-drivna marknadsförskjutningar och en svagare amerikansk dollar. Kapitalmarknaderna står under press 2026. Medan aktiemarknader och företagsvinster fortsätter att stiga på många håll, präglas konsumenter, obligationer, valutor och hela branscher alltmer av osäkerhet, ojämlikhet och strukturell omvandling. Denna Investors' Outlook visar vilka krafter som verkligen driver marknaderna just nu, var möjligheter uppstår, vilka risker investerare bör ha på radar och varför det är viktigare än någonsin att se bortom rubrikerna.

Ojämn terräng

Det är oftast på våren man röjer bort vinterns kvarlämningar och gallrar det som vuxit sig för tätt, så att starkare skott kan tränga fram. Redan under årets två första månader har beslutsfattare sått nya frön, investerare har skalat ned överfulla positioner och de geopolitiska spänningarna har trasslat till sig ytterligare.

Spänningarna mellan USA och Iran har eskalerat till öppen konflikt, vilket har utlöst turbulens på de globala oljemarknaderna och riktat fokus mot energisäkerhet.

I USA nominerade president Donald Trump Kevin Warsh till att efterträda Jerome Powell som ordförande för den amerikanska centralbanken (Federal Reserve) när Powells mandatperiod löper ut i maj 2026. Valet utlöste inledningsvis en "Warsh-chock" i början av februari, som fick guldpriset att falla och dollarn att stiga kraftigt. Marknaderna har sedan dess stabiliserats i takt med att investerarnas oro kring Feds oberoende har avtagit. Investerare har funnit viss trygghet i att Warsh tidigare suttit i Feds styrelse (Board of Governors) och i bedömningen att han kanske inte helt ger efter för politiska påtryckningar.

I Japan firade premiärminister Sanae Takaichi en jordskredsseger i ett nyval. Med en supermajoritet på 316 mandat har hon nu den parlamentariska styrkan att köra över överhuset och driva igenom sin så kallade "Sanaenomics"-agenda. Tillsammans med hennes löfte in Januari att avsluta "en alltför stram finanspolitik och bristande investeringar i framtiden" bidrog segern till att lyfta japanska aktier till nya rekordnivåer.

Investerare världen över minskade sina tekniktunga positioner till förmån för mer cykliska alternativ, mitt i tveksamheter kring AI-relaterade mjukvaruaktier. Marknadsaktörer har också sökt sig till tryggare tillgångar efter den senaste upptrappningen i Iran.

Multi Asset Boutique upprepar sitt ekonomiska basscenario för 2026, som pekar på en positiv tillväxtbana, måttfullt inflationstryck och en ackommoderande penning- och finanspolitik.

När det inte alls är o-K

Nationalekonomi uppfattas ofta som en disciplin rotad i tradition, byggd på klassiska begrepp som Adam Smiths "osynliga hand" eller den statsstyrda politik som John Maynard Keynes utvecklade. Men emellanåt dyker en ny idé upp som skakar om debatten. På sistone har det hetaste uttrycket i ekonomiska kretsar varit "K-formad ekonomi" (K-shaped economy).

Begreppet "K-formad ekonomi" beskriver en ojämn ekonomisk återhämtning, där vissa sektorer, branscher eller grupper studsar tillbaka snabbt medan andra halkar efter. Termen kommer från den visuella bilden av återhämtningen: en del av ekonomin eller befolkningen upplever tillväxt (det uppåtgående strecket i "K:et"), medan en annan del upplever stagnation eller nedgång (det nedåtgående strecket). Resultatet blir en växande klyfta i ekonomiska utfall.

När man analyserar ekonomiska data efter pandemin stöter ekonomer ofta på mönster som liknar ett "K". Ett sådant exempel är den växande diskrepansen mellan den amerikanska aktiemarknaden och konsumentförtroendet.

Den övre armen på "K:et" speglar en motståndskraftig aktiemarknad som har klarat höga priser, oro för handelskrig och geopolitiska spänningar. Stora företag har lyckats skydda, och till och med bredda, sina vinstmarginaler genom aggressiva prissättningsstrategier. Genom att föra vidare högre kostnader till konsumenterna har dessa bolag kunnat upprätthålla starka vinster.

Den nedre delen av "K:et" fångar en växande klyfta mellan finansmarknaderna och den vardag som många konsumenter möter. Konsumentförtroendet, mätt genom University of Michigan Consumer Sentiment Index, är fortsatt dämpat. En analys av konsumenternas öppna svar kastar ljus över roten till pessimismen. För många amerikaner har rubrikerna om AI-boomen eller nya rekord i S&P 500 liten relevans i deras dagliga liv. Istället kämpar de med stigande kostnader för varor och tjänster, i synnerhet basvaror som livsmedel, sjukvård och boende.

Särskilt bostadsmarknaden har blivit ett stort problem. US Housing Affordability Index föll under den kritiska 100-nivån i mitten av 2022, för första gången sedan 1980-talet, och har sedan dess legat kring den nivån. I klartext innebär det att den genomsnittliga amerikanska familjen under de senaste åren inte har haft råd att köpa en ny bostad givet rådande bolåneräntor och bostadspriser.

Man skulle kunna tro att framgångsrika företag kunde kliva in och höja lönerna, eller hur? Inte så snabbt. Visserligen beviljade företag nominella löneökningar som svar på den postpandemiska inflationen, men den reala (inflationsjusterade) lönetillväxten blev inte positiv förrän i mitten av 2023. Även nu, trots att lönerna stiger snabbare än den aktuella inflationstakten, har den kumulativa effekten av hög inflation gjort att många arbetstagare fortfarande kämpar för att återfå sin tidigare köpkraft. En titt på grafen nedan visar att företagen verkar ovilliga att höja lönerna ytterligare, trots att deras förväntade vinstmarginaler på 12 månaders sikt har slagit nya rekord (ännu ett "K").

Vinnare och förlorare i en K-formad ekonomi

I en K-formad ekonomi är de främsta vinnarna förmögna individer och stora företag med betydande kapital. De förstnämndas nettoförmögenhet stiger eftersom de äger tillgångar som aktier och fastigheter. De som hamnar på efterkälken tenderar att vara tjänstesektorsarbetare, småföretagare och individer utan nämnvärda besparingar. De utgör det nedåtgående strecket i "K:et" och arbetar ofta i roller som kräver fysisk närvaro, exempelvis inom hotell- och restaurang, detaljhandel och traditionell tillverkningsindustri. Resultatet blir en växande klyfta där de som redan har mycket får ännu mer, medan andra får allt svårare att förbättra sin ekonomiska situation.

K:et kan vara nytt, men ojämlikhetens knutar är gamla

Begreppet 'K-formad ekonomi' är visserligen relativt nytt och myntades under covid-19-pandemin, men ojämlikhet och polarisering är långt ifrån nya företeelser. En analys av så kallade Gini-koefficienter tyder på att social ojämlikhet framför allt är ett amerikanskt fenomen som har pågått i decennier.

Den amerikanska Gini-koefficienten har trendat stadigt uppåt, vilket signalerar en växande klyfta mellan landets högst och lägst betalda. Medan många jämförbara länder (G7 och andra utvecklade nationer) har hållit sina koefficienter lägre genom mer kraftfull omfördelning och sociala skyddsnät, sticker USA ut bland avancerade ekonomier med en konsekvent högre inkomstojämlikhet. Andra alternativa mått, som den så kallade Palma-kvoten, som fokuserar på extremerna i inkomstfördelningen, ger ett likartat budskap.

Fast på en lägre pinne

Framöver ser situationen inte ut att förbättras. President Donald Trumps One Big Beautiful Bill Act (OBBBA), som marknadsförs som ett "generationsinitiativ" för att "kickstarta ekonomin och garantera amerikanernas säkerhet och välstånd i årtionden framåt", kan visa sig långt mindre "vacker" för många konsumenter än vad man inledningsvis förespeglades. Enligt Congressional Budget Office och Joint Committee on Taxation förväntas låginkomsthushåll klara sig betydligt sämre än medel- och höginkomsthushåll, till stor del på grund av skattereformerna i lagförslaget och nedskärningar i program som Medicaid och Supplemental Nutrition Assistance Program. Tax Policy Center menar på liknande sätt att de föreslagna skattesänkningarna oproportionerligt gynnar höginkomsthushåll, där 60 procent av skattelättnaderna tillfaller de översta 25 procenten av inkomsttagarna.

AI kan fördjupa dessa sprickor. Arbetsuppgifter som är förutsägbara och repetitiva, som datainmatning, grundläggande administrativt stöd och vissa tillverkningsroller, kan vara mest utsatta. Trenden kan resultera i en polariserad arbetsmarknad, där kvalificerade roller expanderar medan mellan- och lågkvalificerade "språngbräds"-jobb försvinner. Många ingångspositioner som tidigare fungerat som karriärstarter för unga och lågutbildade arbetstagare löper också allt större risk att automatiseras, vilket kan göra det svårare att överhuvudtaget få in en fot.

Så kan "K:et" brytas

Såväl republikaner som demokrater hävdar att de står på sidan av dem som befinner sig på "K:ets" nedåtgående streck, även om de tar fundamentalt olika ansatser. Under de senaste decennierna har republikaner lutat åt utbudsstimulanser, medan demokrater fokuserat på efterfrågestöd. Republikanska åtgärder inkluderar skattesänkningar (t.ex. 2017 Tax Cuts and Jobs Act eller OBBBA), avreglering (t.ex. tillbakarullningen av Dodd-Frank Act) och protektionistiska åtgärder som tullar. Demokraterna har i stället försökt stärka konsumentbasen (t.ex. genom Affordable Care Act) och reglera Big Tech och Big Retail (t.ex. genom skärpta antitruståtgärder för att hindra jättar som Amazon och Walmart från att använda underprissättning för att slå ut "Main Street"-konkurrenter). Intressant nog verkar inget av partiernas angreppssätt ha fungerat: mått som Gini-koefficienten har klättrat tämligen stadigt oavsett vilket parti som suttit i Vita huset.

Trumpadministrationen har nyligen tagit ett mer kreativt grepp och lanserat en rad okonventionella idéer för att hantera överkomlighetsproblemet. Ett förslag innebär ett tillfälligt tak på 10 procent för kreditkortsräntor. I ett inlägg på Truth Social menade Trump att detta skulle säkerställa att amerikaner inte längre "blir lurade av kreditkortsbolag som tar 20 till 30 procent i ränta, ja till och med mer, vilket ostört fick frodas under Sleepy Joe Bidens administration". En annan idé är att införa 50-åriga bolån. Som jämförelse är 30-åriga bolån med fast ränta i dagsläget det vanligaste och mest populära bostadslånet i USA. Även om detaljerna är knapphändiga har Kevin Hassett, chef för National Economic Council, antytt att en förlängd löptid "kan sänka månadskostnaden ganska rejält för en typisk bostad i mellanamerika med några hundra dollar i månaden".

Det finns ytterligare en okonventionell åtgärd, denna gång från båda sidor av det politiska spektrumet: att beskatta de rika. Efter sin övertygande seger sade New Yorks vänsterorienterade borgmästare Zohran Mamdani att tiden är inne att beskatta de rikaste New York-borna och de mest lönsamma företagen. Hans kampanj byggde på att höja skatten med 2 procent för miljonärer och höja den sammanlagda bolagsskatten till drygt 22 procent.

Samtidigt har högergestalten Steve Bannon, som tidigare förespråkade skattehöjningar under sin tid som chefsstrateg i Vita huset 2017, åter signalerat stöd för höjda skatter. Som han uttryckte det: siffrorna bakom de massiva skattesänkningarna för arbetar- och medelklasshushåll går bara ihop om skatterna för de rika höjs.

Till och med Trump har uttryckt personlig sympati för tanken. I en intervju med TIME magazine sade han att han inte skulle ha något emot att själv betala mer skatt och att han inte egentligen skulle höja skatterna i ordets rätta bemärkelse, utan höja dem för de rika för att ta hand om medelklassen, och tillade: "Jag gillar faktiskt konceptet, men jag vill inte att det ska användas mot mig politiskt, för jag har sett folk förlora val för mindre."

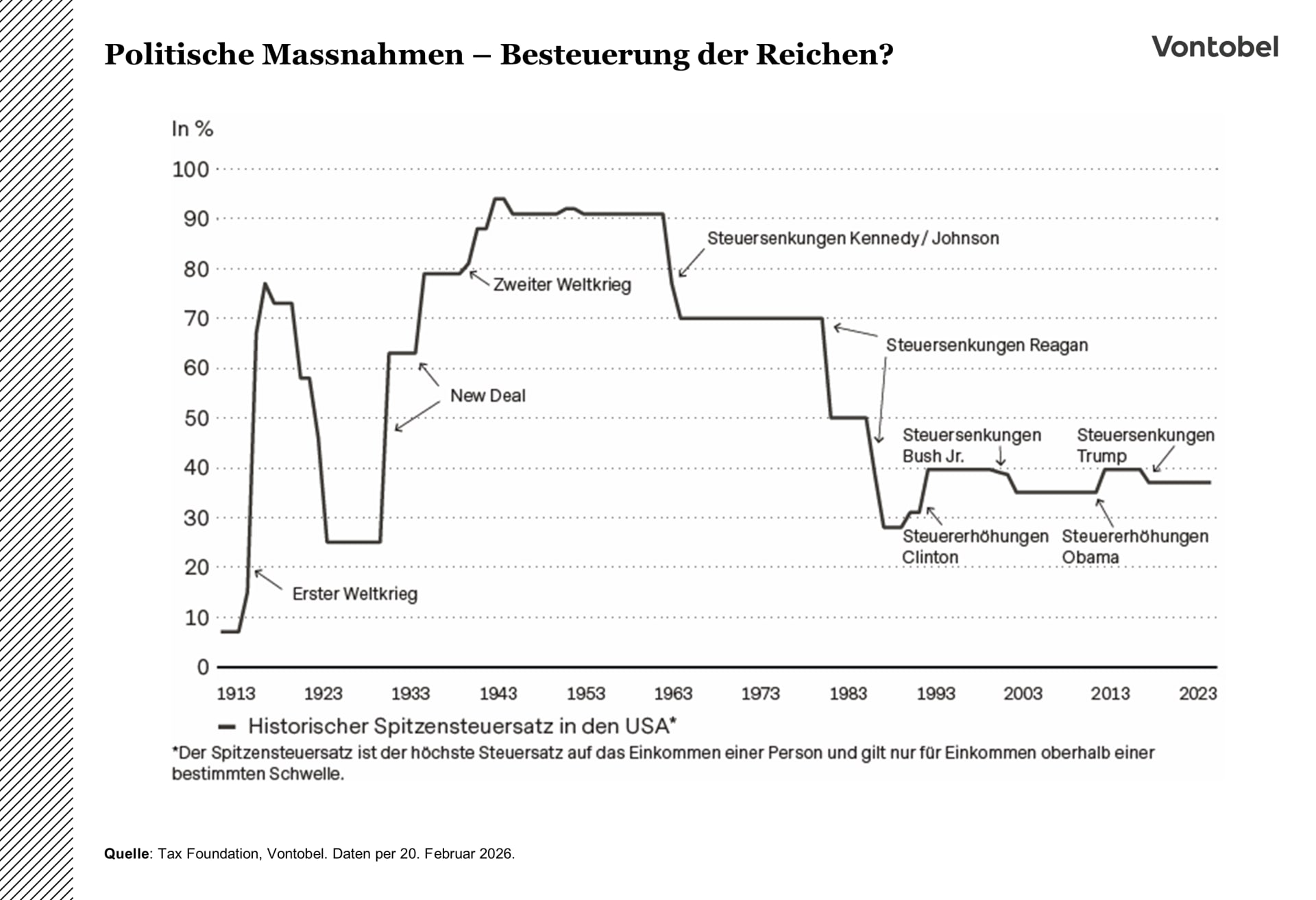

Det råder knappast något tvivel om att skattehöjningar är enormt impopulära. Men om historien ger någon vägledning finns det utrymme för högre skatter. Den högsta marginella inkomstskattesatsen i USA var exempelvis betydligt högre förr i tiden, särskilt under perioden före och efter andra världskriget, då höga skattesatser användes för att minska den höga statsskulden.

Om det inte är politiskt genomförbart att beskatta de rika kan Trump istället rikta blickarna mot företagen. Även om det i dagsläget inte står på den politiska agendan, kan högre bolagsskatter riktade mot monopol (t.ex. Big Tech-bolagen) vara ett effektivt alternativt angreppssätt.

K-formad ekonomi: fyra scenarier

Det finns fyra potentiella (och inte ömsesidigt uteslutande) scenarier för hur situationen kan utvecklas. Basscenariot, "Status quo består" (75 procents sannolikhet), utgår från att inga större förändringar sker i den K-formade ekonomin. I detta scenario skulle Trumps politik (t.ex. tullar och OBBBA) och framsteg inom AI sannolikt förvärra befintliga ojämlikheter. I en sådan miljö kan investerare föredra aktier och momentumstrategier.

Det andra scenariot, "Hjälp för K-ekonomins förlorare" (50 procents sannolikhet), föreställer en framtid där lägre amerikanska räntor så småningom slår igenom i sänkta bolåneräntor. Dessutom kan vissa okonventionella åtgärder vidtas för att hantera överkomlighetsproblemen, särskilt på bostadsmarknaden. I detta scenario kan investerare vända sig till småbolag och cykliska aktier.

Det tredje scenariot, "Tak för K-ekonomins vinnare" (25 procents sannolikhet), innebär åtgärder för att begränsa de förmögnaste individernas och företagens vinster, potentiellt genom högre skatter eller striktare regleringar. I ett sådant läge kan investerare välja att hålla kassa och undvika amerikanska storbolagsaktier.

Det sista och mest allvarliga scenariot, benämnt "Amerikanskt inbördeskrig" (10 procents sannolikhet), förutsätter att inga betydande förändringar sker i den K-formade ekonomin. Istället antar det att Trumps politik (t.ex. OBBBA och tullar) kan förvärra befintliga problem, vilket potentiellt leder till eskalerande sociala och politiska spänningar och i förlängningen till utbredd oro och splittring i landet. I detta scenario skulle investerare sannolikt gå lång i guld och kort i dollar.

I väntan på sänkningen

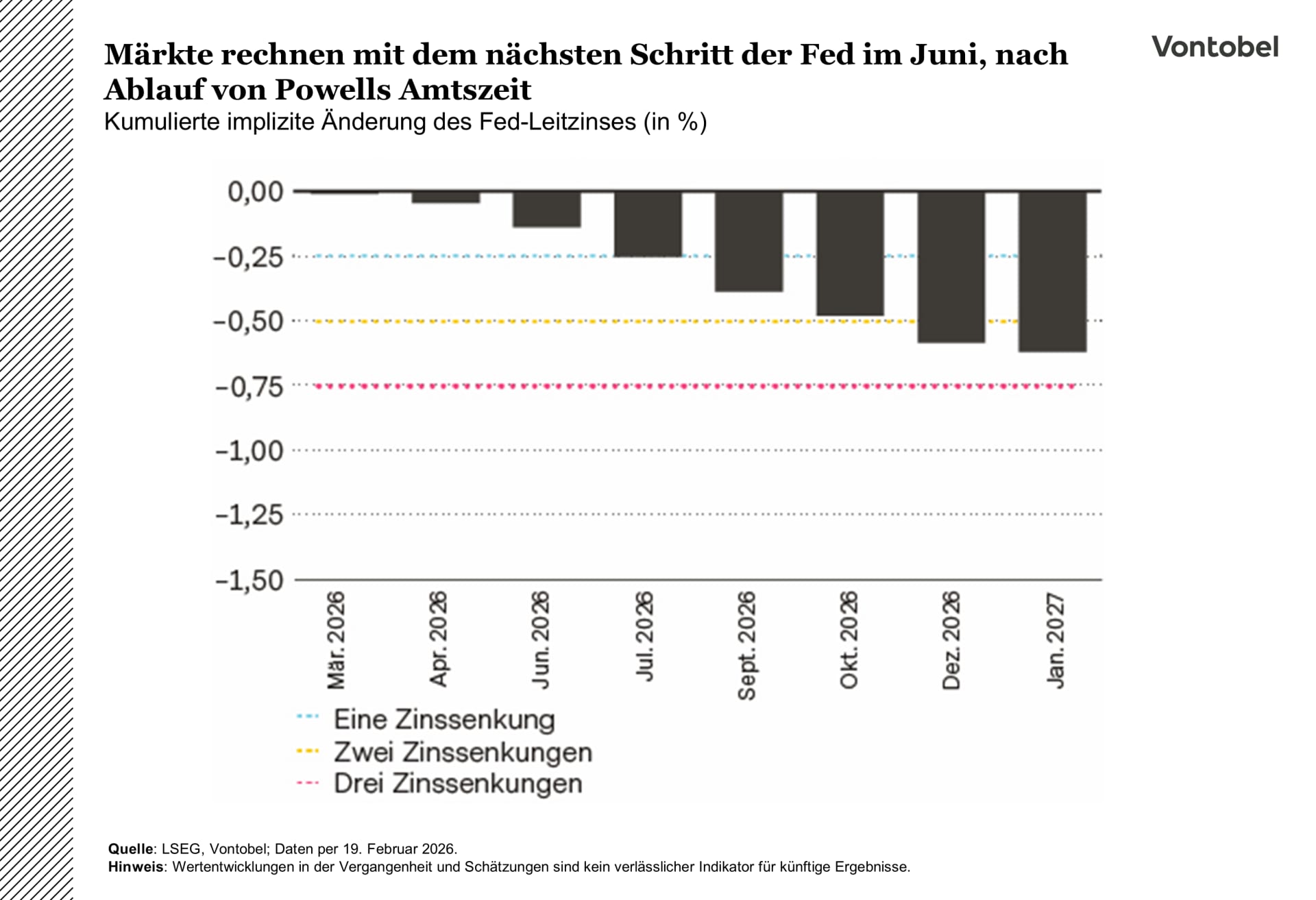

Fed avvaktar, och marknaderna räknar inte med en ränteförändring före juni 2026. Ett ordförandeskap under Kevin Warsh kan potentiellt dra ned tvååriga amerikanska statsobligationsräntor genom en tydligare lättnadstendens, samtidigt som tioåriga räntor kan förbli segare om en snabbare reduktion av balansräkningen lyfter terminspremien.

Fed lämnade styrräntan oförändrad på 3,50 till 3,75 procent den 28 januari. Stephen Miran och Christopher Waller reserverade sig till förmån för en sänkning med en kvarts procentenhet. Ledamöterna tog också bort formuleringar som hade pekat på ökade nedåtrisker för sysselsättningen, och ordförande Jerome Powell talade om en "tydlig förbättring" i utsikterna tillsammans med en stabilare arbetsmarknad. Det höjer ribban för lättnader på kort sikt. Terminsmarknaden pekar alltjämt mot att ingen åtgärd väntas före juni, och vid den tidpunkten kommer Powells mandat som ordförande att ha löpt ut och en efterträdare är sannolikt på plats.

Warshs nominering kan bli den viktigare drivkraften för räntekurvan. Om Warsh tillträder kommer tvåårsräntorna sannolikt att glida nedåt, eftersom den korta änden i huvudsak följer den förväntade räntebanan och marknaderna prisar in en tydligare lättnadstendens kring ledarskiftet. Tioårsräntan kan bete sig annorlunda. Warsh har signalerat en preferens för en väsentligt mindre Fed-balansräkning. En snabbare nedtrappning än väntat från den nuvarande nivån på cirka 6 700 miljarder USD kan lyfta terminspremien och hålla långa räntor segare, även under pågående räntesänkningar, eftersom investerare kräver mer kompensation för likviditets- och finansieringsosäkerhet.

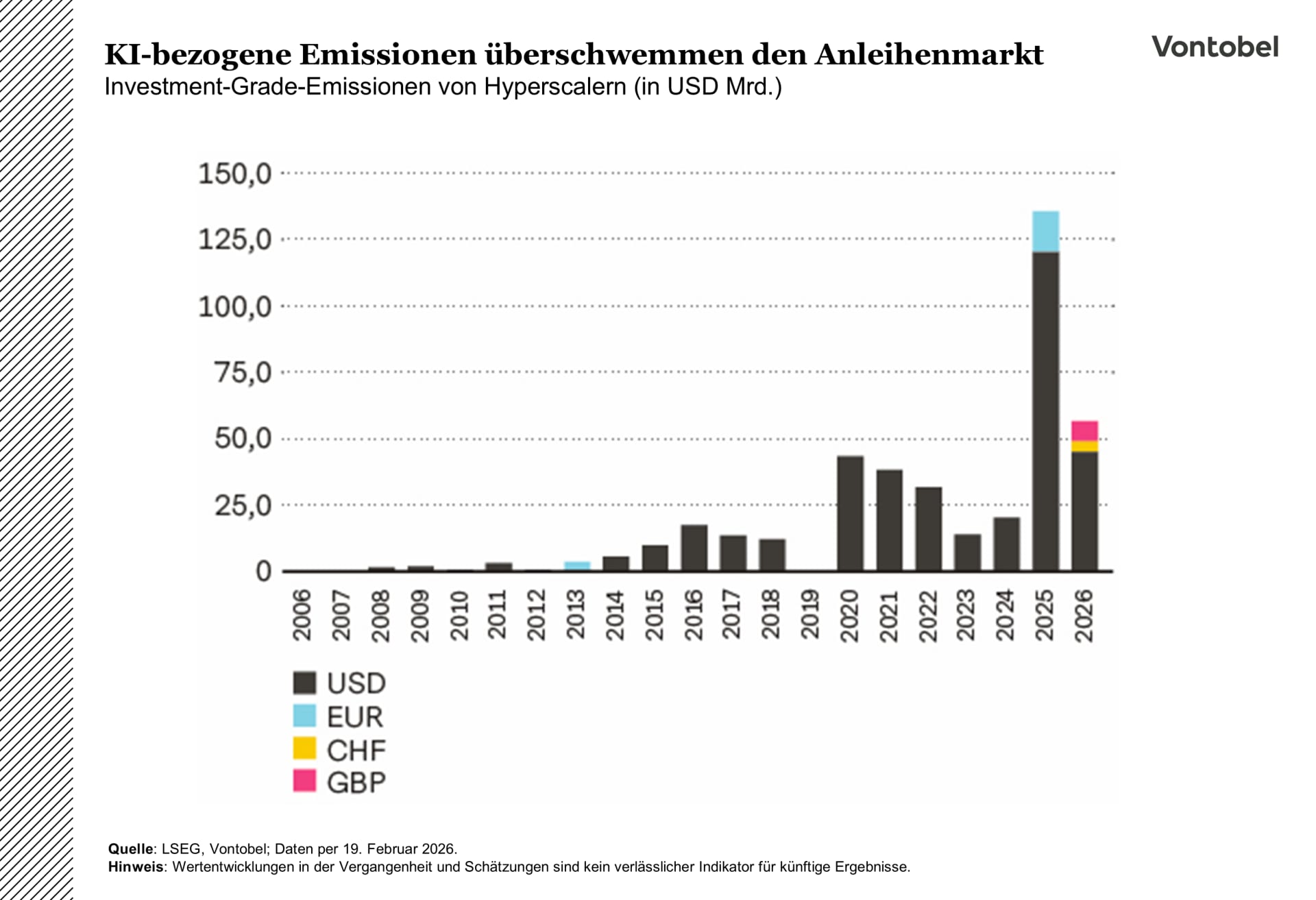

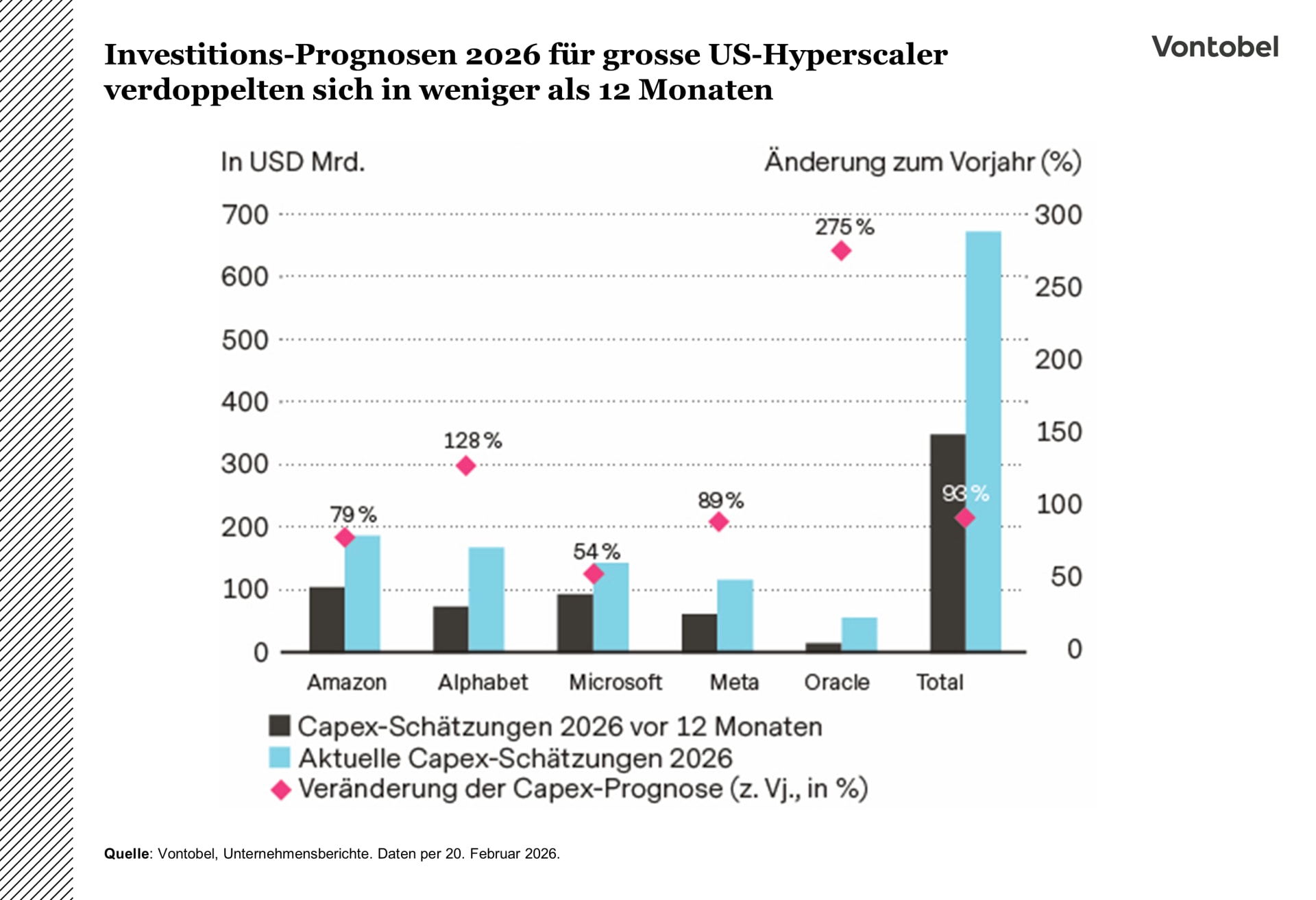

AI-investeringar blir en utbudsfråga för kreditmarknaden

Hyperscalers ger redan ut stora obligationsvolymer i år igen. Efterfrågan är stark, men en tyngre emissionspipeline ökar oddsen för att spreadarna kan behöva vidgas om sentimentet eller likviditeten viker. AI-relaterade kapitalutgifter (capex) håller på att bli den centrala utbudsfrågan för kreditmarknaden: hur mycket finansiering som hamnar på den publika marknaden, och hur snabbt. För amerikanska hyperscalers visade 2025 redan en kraftig ökning: cirka 100 miljarder USD i vanliga IG-emissioner, och över 130 miljarder USD inklusive joint venture- och SPV-strukturer. 2026 har startat i samma takt, lett av Oracles emission på 25 miljarder USD och Alphabets multivalutaaffär på 31,5 miljarder USD, inklusive en ovanlig 100-årig GBP-tranche på 1 miljard.

AI-relaterade skuldemissioner väntas bli omfattande i år, främst från hyperscalers. Även om efterfrågan håller i sig kan ökat utbud pressa spreadarna något högre, och marknaden kan komma att kräva högre premier vid nyemissioner. En eventuell vidgning bör förbli måttlig i ett stabilt makroekonomiskt klimat men kan accelerera om risksentimentet eller likviditeten försämras.

En AI-kyla sveper genom marknaderna

Investerarsentimentet gentemot AI försämrades i februari, när den tidigare entusiasmen övergick i oro för hur omvälvande tekniken kan bli och eskalerade till en "AI scare trade".

Framsteg från bolag som Anthropic, med verktyg kapabla att självständigt utföra juridiska, analytiska och operativa uppgifter, utlöste rekylen. Effekten var tydligast inom global mjukvara, där rädslan för att bli överflödig har drivit den brantaste icke-recessionsrelaterade korrektionen sektorn sett på över tre decennier. Investerare oroar sig för att AI-agenter kan automatisera kundrelationshantering, arbetsflöden och dataanalys, vilket kan urholka prenumerationsintäkter, prissättningsstyrka och vinster.

Rekylen spred sig snabbt bortom mjukvara. Inom finansiella tjänster pressades förmögenhetsförvaltare, mäklarhus, försäkringsbolag, private equity-aktörer och andra dataintensiva verksamheter när marknaderna började fundera över AI:s potential att hota rådgivande roller, compliancefunktioner och riskmodellering. Fastighetstjänster, inklusive mäklare och kommersiella plattformar, sjönk också mitt i förväntningar om att transaktioner kan komma att automatiseras. Även angränsande områden som logistik- och transportaktier föll på oro för AI-optimerade rutter och autonoma fraktlösningar.

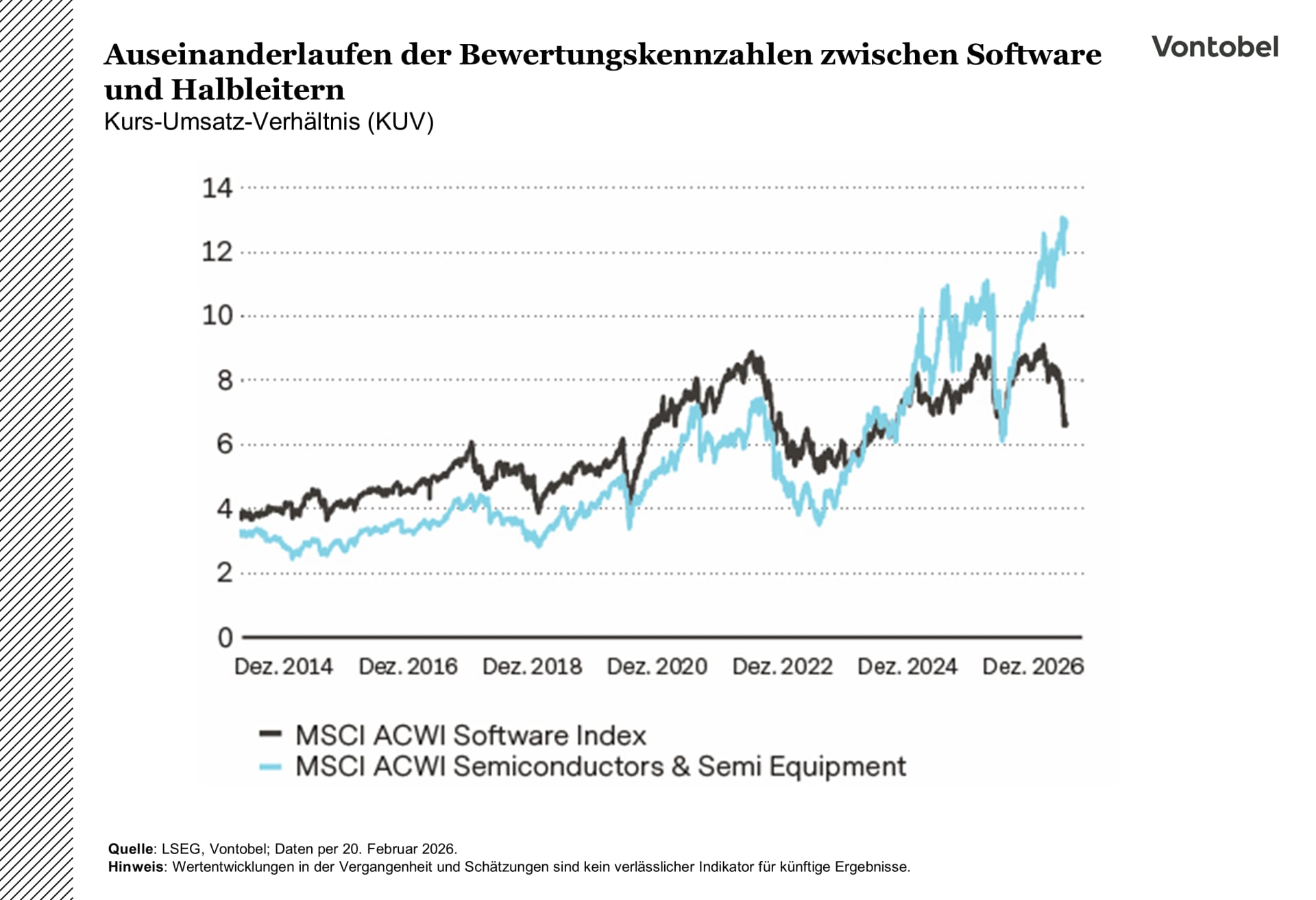

Inom teknik har värdering- och kursgapet mellan mjukvarubolag och halvledar-/AI-infrastrukturbolag vidgats. Halvledarföretagen fortsätter att gynnas brett av hyperscalers investeringsboom. Deras utveckling, marknadsvärden, marginaler och värderingar har nått aldrig tidigare skådade nivåer, vilket lockar allt mer uppmärksamhet från investerare.

Även om rekylen kan ha framstått som något onyanserad och sentimentdriven, är oron kring AI-disruption inte ogrundad. AI har potential att kannibalisera flera branscher, och givet den snabba adoptionen kan effekterna materialiseras snabbt. Sektorer byggda kring kunskapsarbete och strukturerade processer står inför konkurrens, särskilt där byteskostnaderna är låga eller konkurrensfördelarna begränsade. Korrektionens omfattning framstår dock som överdriven enligt vår bedömning, särskilt inom delar av mjukvara, där värderingarna har pressats ihop dramatiskt. Många av dessa bolag har djupt förankrade processer eller värdekedjor som inte enkelt kan ersättas helt av AI.

Den senaste breddningen av marknadsledarskapet framstår som motiverad och kan expandera ytterligare i takt med att AI-temat mognar. Den pågående rotationen mot defensiva, cykliska och värdeorienterade realekonomisektorer kan fortsätta på medellång sikt. kommer sannolikt att följa sektorer som påverkas av spekulation tills nya drivkrafter, såsom tydligare bevis på intäktsgenerering eller överträffade vinstprognoser, framträder.

Från riskpremie till verklighet

Den geopolitiska riskpremien har gått från att vara en ren möjlighet till att bli en högst påtaglig verklighet. I slutet av 2025 skissade Multi Asset Boutique på tre potentiella scenarier för den eskalerande situationen i Mellanöstern.

Vi befinner oss nu i en fas av regional eskalering. Iran har stängt Hormuzsundet; dessutom har energiinfrastruktur i regionen skadats. Centrala OPEC-medlemmar har redan reagerat. De så kallade Voluntary Eight (V8) meddelade en produktionskvotshöjning på 206 000 fat per dag (bpd), mer än analytikernas prognos inför mötet på 137 000 bpd.

Även om den högre produktionskvoten kan innebära viss lättnad träder den inte i kraft förrän i april och räcker sannolikt inte för att kompensera bortfallet av oljeleveranser om Hormuzsundet förblir stängt under en längre period. En sådan stängning skulle placera oss i scenario 3 ("Utdragen konflikt"). En blockad eller störning av sundet utgör den allvarligaste svansrisken för den globala ekonomin. Varje dag passerar cirka 20 miljoner fat (ungefär en femtedel av den globala konsumtionen) genom denna vitala farled.

Även om den iranska regimen och dess allierade för närvarande befinner sig i trångmål har de kapacitet att slå tillbaka, potentiellt med drönare. Iran-lierade grupper, som Houthi-rebellerna, har redan visat att de kan orsaka betydande skada med lågkostnadsdrönare. Ett annat potentiellt hot kommer från sjöminor, som kan störa vitala oljehandelsrutter. Tankfartyg är ovilliga att passera Hormuzsundet på grund av rädsla för attacker och försäkringshänsyn, vilket redan orsakar störningar.

Regionala och globala aktörer har vissa verktyg till sitt förfogande för att mildra konsekvenserna. Ett alternativ är att omdirigera råolja via pipelines till alternativa hamnar. Saudi East-West Pipeline gör det möjligt för Saudiarabien att pumpa olja från sina östliga fält tvärs genom öknen till Röda havet-hamnen Yanbu. Förenade Arabemiraten driver en pipeline som transporterar olja från fält i inlandet till en hamn utanför sundet, och Iran har utvecklat sin egen Goreh-Jask-pipeline. Tillsammans kan dessa erbjuda en total förbikopplingskapacitet på omkring 7 till 8 miljoner bpd. Även om det är betydande räcker det ändå inte för att täcka de cirka 20 miljoner bpd som normalt transiterar genom sundet.

Flytande naturgas (LNG) är betydligt svårare att omdirigera via pipeline. Qatar, en av världens största LNG-exportörer, är nästan helt beroende av sundet för att transportera sina tankfartyg. Detta belyser sundets betydelse som global energiflaskhals, trots utvecklingen av alternativa rutter. Utöver OPEC:s produktionshöjningar och pipelineflöden kan USA också överväga att utnyttja sin strategiska petroleumreserv (SPR). Men efter upprepade uttag under Bidenadministrationen rymmer SPR i dagsläget bara 415 miljoner fat.

Sviktande stöd för US-dollarn och en förvuxen schweizerfranc

Den amerikanska dollarn har inlett 2026 ungefär som 2025: svagt och utan genomslag. Med räntestödet på reträtt och positioneringen lättare, liknar nuläget mer svagdollarperioder än en haussecykel.

Denna graf sätter dollarns utveckling hittills i år i perspektiv, och budskapet är tydligt: efter fjolårets fall uteblev en övertygande rekyl och den amerikanska dollarn ligger fortfarande i negativt territorium. Som kontrast kan man titta på extremerna. Den gula linjen (1981) är ett skolboksexempel på ett starkt dollarår. Volcker-erans räntor pressades till mycket höga nivåer för att krossa inflationen, de amerikanska realräntorna låg miltals över jämförbara länders och kapitalet jagade dollartillgångar. Den röda linjen (1985) visar motsatsen. Dollarn hade blivit övervärderad, handelsunderskottet skenade och Plaza-avtalet innebar en koordinerad insats för att försvaga valutan.

betydligt närmare den svaga delen av intervallet än ett genuint bullscenario för dollarn. Den makroekonomiska bilden förklarar varför. Ränteskillnaderna vidgas inte längre till dollarns fördel och positioneringen är inte längre strukturellt lång i dollar, vilket innebär att en viktig stödpelare har försvagats.

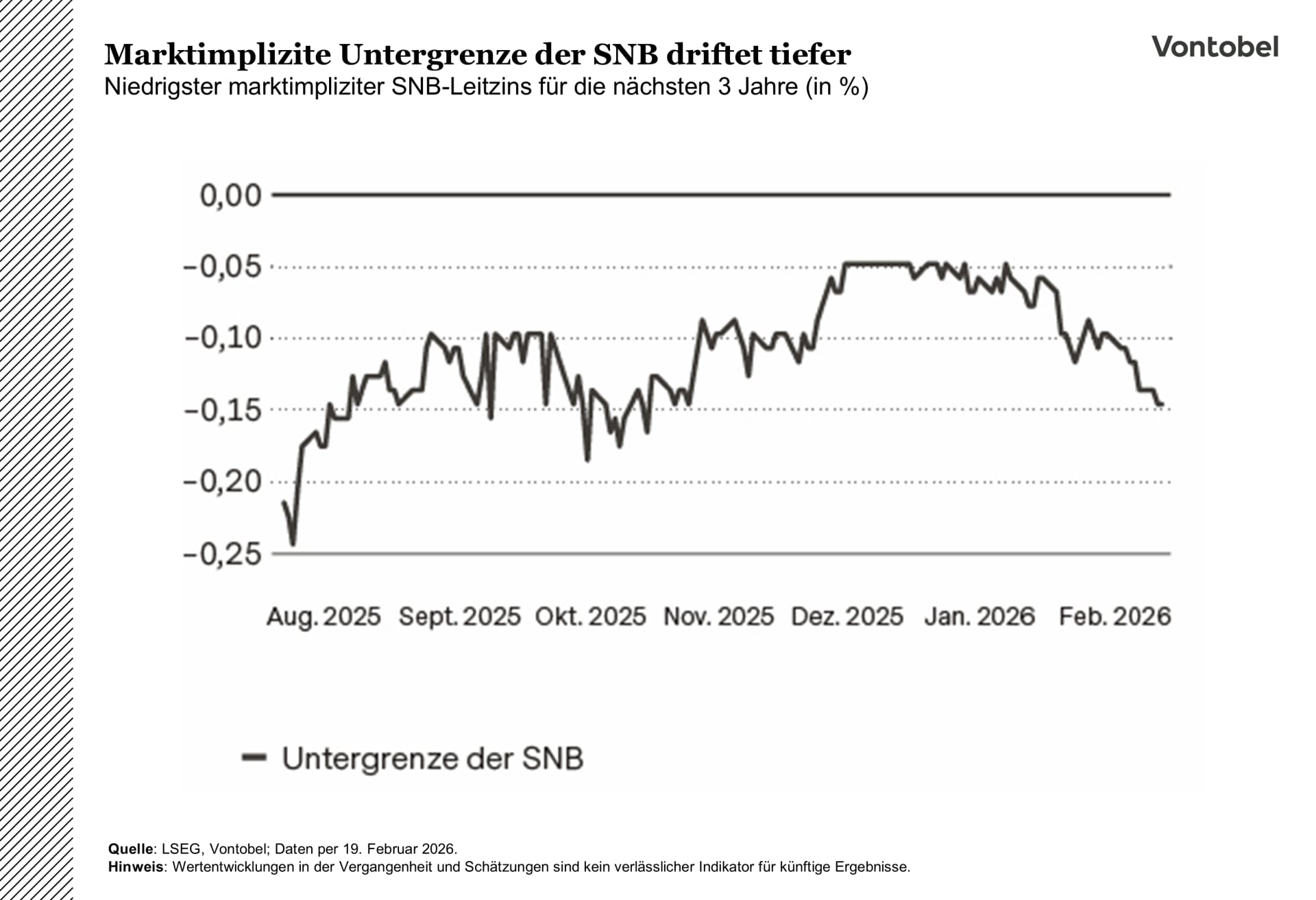

På annan ort har schweizerfrancens styrka blivit en tillväxtmotvind och en penningpolitisk begränsning. Med räntan redan på 0 procent och inflationen nära botten av intervallet 0 till 2 procent kommer Schweizeriska nationalbanken (SNB) sannolikt att ligga stilla och luta sig mot valutainterventioner, även om marknaderna fortfarande prisar in en liten sannolikhet för negativa räntor om francen stärks ytterligare. Efter en uppgång med cirka 14 procent under 2025 har francen stigit med ytterligare nästan 3 procent i år, vilket fört USD/CHF tillbaka mot nivåer som senast noterades under chocken 2015. Det spelar roll i en ekonomi där exporten överstiger 70 procent av BNP. Stora bolag som Roche, Swatch och Richemont flaggar redan för valutamotvind, och små och medelstora företag känner av effekten i ännu högre grad.

Växelkursen komplicerar även penningpolitiken. Med räntan på noll skulle ett försök att bromsa ytterligare förstärkning snabbt aktualisera negativa räntor igen, ett alternativ som beslutsfattarna har liten aptit att återvända till. Marknaderna tillskriver fortfarande en viss sannolikhet till det utfallet, vilket visar hur central valutan har blivit för utsikterna. I nuläget ser SNB ut att avvakta, behålla valutainterventioner som stöd och fokusera på att återskapa penningpolitiskt handlingsutrymme. En räntehöjning skulle sannolikt inte komma i sikte förrän senare, förutsatt att inflationen håller sig stabil.