Osäkerheten kring tullarna består

Att USA:s högsta domstol underkände president Trumps tullar, följt av att Trump införde nya och högre tullar, har skapat fortsatt osäkerhet för både företag och aktiemarknader. Samtidigt har det japanska Nikkei-indexet visat en stark utveckling under det senaste halvåret. Med tanke på det styrande Liberaldemokratiska partiets valseger i parlamentsvalet i februari och det faktum att Japans viktigaste exportpartners i Asien gynnades av det senaste tullbeslutet, bedömer vi att den japanska yenen kommer att stärkas gentemot den amerikanska dollarn.

Veckans case: Solen går upp i öster

Fredagen den 20 februari ogiltigförklarade USA:s högsta domstol de tullar som president Trump infört mot andra länder sedan april 2025, med motiveringen att de stred mot konstitutionen eftersom de införts genom presidentdekret utan kongressens godkännande. Efter domstolsbeslutet framstår Kina, Indien och Brasilien som de största vinnarna sett till tullar och handel, eftersom USA tidigare hade infört högre tullar mot dessa länder.

Trumps oförutsägbara ändringar av tullbesluten sedan april 2025 har fått globala investerare att minska sin exponering mot USA och den amerikanska dollarn. Det har också fått Europeiska unionen att ingå ett handelsavtal med Indien, som 2026 är världens fjärde största ekonomi.

Nedanstående kursgrafen över de viktigaste aktieindexen visar att Nikkei-indexet i Japan har utvecklats väl, medan de amerikanska aktieindexen – med undantag för Russell 2000 – har underpresterat jämfört med Dow Jones World Index. Nikkei-indexet steg kraftigt efter att det Liberaldemokratiska partiet (LDP) under ledning av Sanae Takaichi vann en jordskredsseger i det japanska parlamentsvalet den 8 februari 2026. Sedan grundandet 1955 har LDP styrt Japan i stort sett oavbrutet och ökade sin andel av mandaten från 41 procent före valet till 68 procent efter.

Utveckling hittills i år (YTD), sex månader och fem år för globala aktieindex, rangordnade efter sexmånadersavkastning

Historiskt sett hade Japans industrisektor ett betydande exportöverskott, även om dess betydelse har minskat under de senaste åren. Den japanska ekonomin står inför flera utmaningar, bland annat en åldrande befolkning och en betydande statsskuld. Japans främsta exportdestinationer är Kina (cirka 23 procent av den totala exporten), USA (cirka 18 procent), Association of Southeast Asian Nations (ASEAN)-länderna i Sydostasien (cirka 14 procent), EU (cirka 9 procent), Taiwan (cirka 7 procent) och Sydkorea (cirka 6 procent). Drygt hälften av Japans export går alltså till Asien, en gynnsam trend mot bakgrund av rådande ekonomiska förhållanden. Historiskt har en svag dollar (som fallit 11 procent mot euron det senaste året) varit positivt för den ekonomiska tillväxten i tillväxtländer.

Den japanska yenen har varit svag de senaste åren, framför allt gentemot den amerikanska dollarn. Sedan mitten av januari 2026 har yenen dock stärkts något mot dollarn. Givet att kapital- och handelsflöden väntas gynna Japan i högre utsträckning än tidigare bedömer vi att det finns goda förutsättningar för att yenen fortsätter att stärkas mot dollarn.

USD/JPY, ettårs daglig graf

USD/JPY, femårs veckograf

Makrokommentarer

Sannolikheten för ett amerikanskt angrepp mot Iran ökar. Uppskattningsvis 40 till 50 procent av det amerikanska flygvapnets globala insatskapacitet har samlats i Mellanöstern. USA har börjat evakuera amerikanska medborgare från militärbaser i Bahrain och Qatar, som ligger nära Iran. Brentoljan steg med omkring 4 dollar per fat under den senaste veckan. Ungefär 25 procent av den globala oljeförsörjningen passerar för närvarande genom Hormuzsundet, som Iran skulle kunna blockera vid ett amerikanskt angrepp.

Brentolja (USD per fat), femårs månadsgraf

Rapporter

Bayer, HSBC och Nvidia presenterar sina delårsrapporter onsdagen den 25 februari. På makrofronten publiceras Sveriges producentprisindex för januari. Därefter följer Tysklands konsumentförtroendeindex för mars samt landets BNP för fjärde kvartalet. Frankrike publicerar en hushållsförtroendeindiktor för februari. Dessutom släpper euroområdet sitt konsumentprisindex för januari. Från USA kommer veckosiffror över oljelager från energidepartementet. President Trump håller även sitt tal om tillståndet i unionen (State of the Union).

Amerikanska bolag som presenterar delårsrapporter torsdagen den 26 oktober är bland andra Dell Technologies och Intuit. Torsdagens makronyheter inleds med konjunkturbarometrar för februari från Sverige och Tyskland. Från USA får vi veckostatistik över nya arbetslöshetsansökningar samt Kansas City Fed-index.

Fredagen den 27 februari publicerar International Airlines Group (IAG) en delårsrapport. På makrofronten kommer först Japans industriproduktion och detaljhandel för januari. Därefter följer Sveriges handelsbalans för januari och BNP för fjärde kvartalet. Frankrike, Tyskland och Spanien presenterar sina KPI-siffror för februari. Vi får även BNP för fjärde kvartalet från Frankrike och Indien, samt Tysklands arbetslöshetssiffror för februari. En hushållsundersökning från euroområdet om inflationsförväntningar väntas också. Kanada presenterar sin BNP för fjärde kvartalet, och från USA kommer producentprisindex för januari, Chicago Purchasing Managers' Index för februari samt byggutgifter för december.

Skrämmer Nvidia bort björnarna?

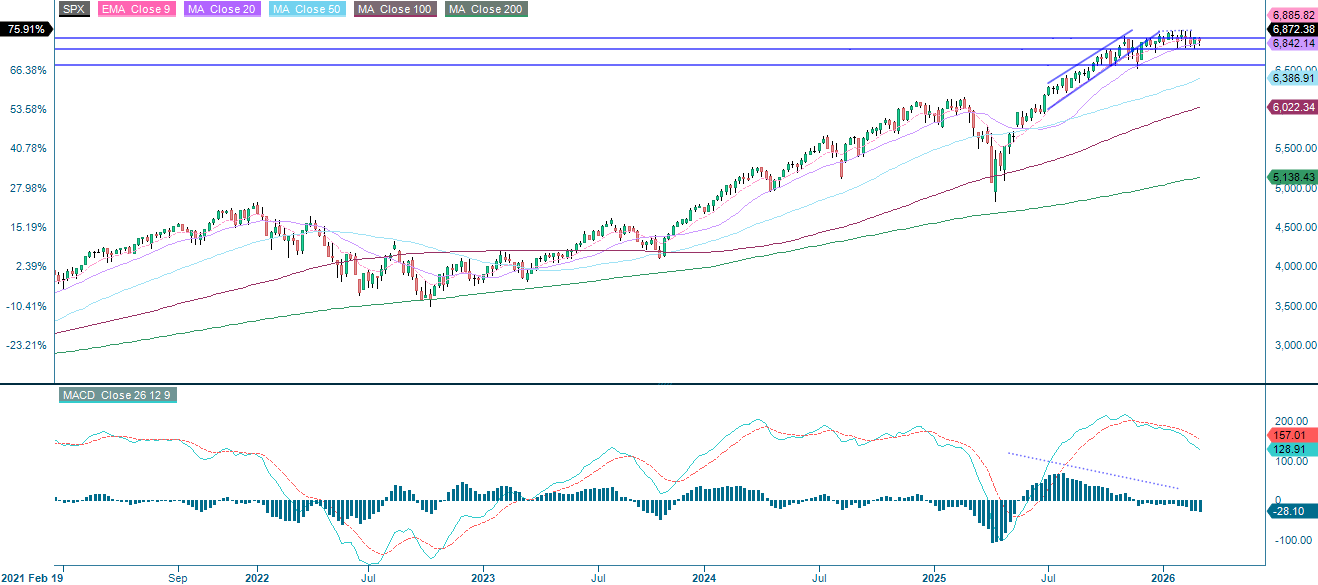

Under måndagen uppvisade S&P 500 kraftig volatilitet, driven av oro kring AI-disruption och tullosäkerhet, vilket ledde till en skarp nedgång. Stödet vid 100-dagars glidande medelvärde håller dock fortfarande. Uppsättningen lutar åt nedsidan, vilket MACD-indikatorn visar – momentumet är negativt och avtagande. RSI befinner sig däremot i neutralt territorium. Nästa stödnivå ligger kring 6 700, följt av MA200 vid 6 542. Det är dock viktigt att bevaka Nvidias rapport för fjärde kvartalet, som presenteras efter att den amerikanska börsen stängt på onsdag, eftersom den kan förändra de kortsiktiga utsikterna.

S&P 500 (i USD), ettårig daglig graf

S&P 500 (i USD), femårs veckograf

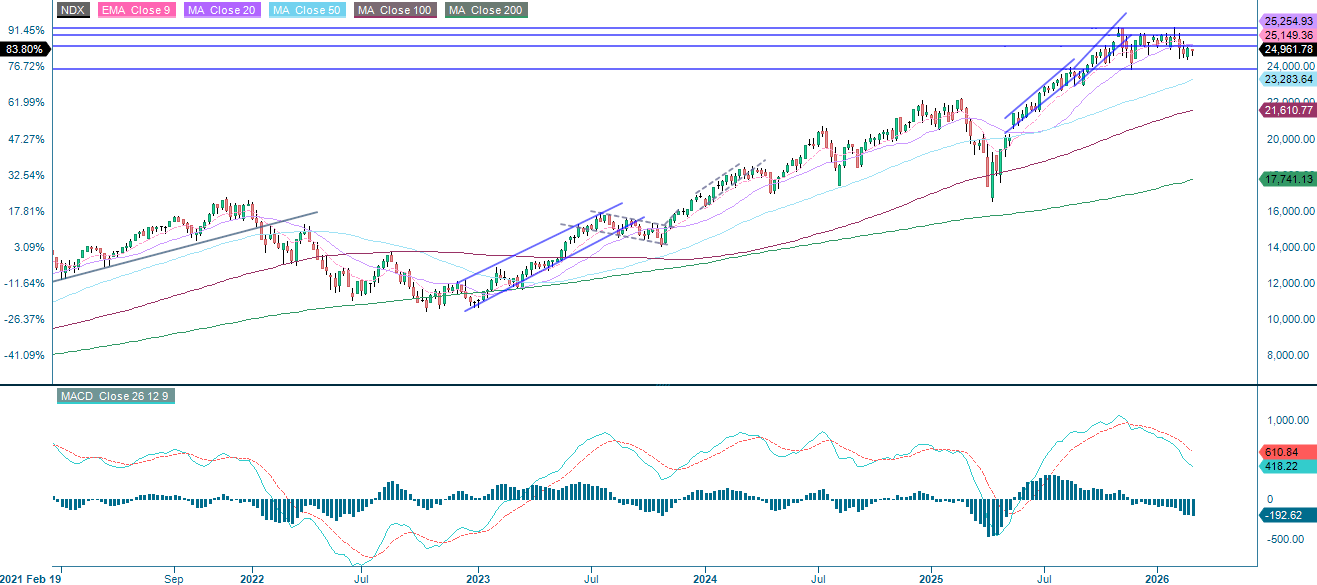

Narrativet kring AI-disruption är fortfarande högst aktuell. För tillfället håller sig NASDAQ-100 ovanför stödnivån vid 24 500. Om indexet faller under den nivån blir MA200 vid 24 035 nästa uppenbara mål på nedsidan. Som tidigare nämnts är Nvidia det avgörande bolaget att bevaka.

NASDAQ-100 (i USD), ettårs daglig graf

NASDAQ-100 (i USD), femårs veckograf

Samtidigt når OMXS30 nya rekordnivåer, drivet av breda industriköp och stark efterfrågan på Saab i spåren av den europeiska omvärderingen av försvarssektorn. Just nu verkar inget kunna bryta trenden, även om svaghet i Nvidia eller negativa tullrubriker kan dämpa indexets fart.

OMX30 (i SEK), ettårs daglig graf

OMX30 (i SEK), femårs veckograf

DAX rör sig tillbaka mot MA20, som utgör den första stödnivån. Fortsatt eurostyrka kan göra 24 665 till en viktig nivå. Under den öppnar ett brott nedåt vägen mot MA100 vid 24 370 som nästa mål på nedsidan.

DAX (in EUR), ettårs daglig graf

DAX (in EUR), femårs veckograf

Risker

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Product costs:

Product and possible financing costs reduce the value of the products.

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.