Räntegap till tysk fördel

Den här veckan argumenterar vi för att euron bör stärkas ytterligare mot den amerikanska dollarn. Detta beror på att ränteskillnaden mellan amerikanska och tyska tioåriga statsobligationer nyligen har minskat. Dessutom kommer den amerikanska federala administrationen att stängas ner tills kongressen enas om en plan för att minska det federala budgetunderskottet.

Veckans case: Euron kan stärkas mer mot US-dollarn

Den här veckan ligger fokus på USA, där betydande statliga budgetunderskott har lett till att delar av den federala administrationen har varit stängd sedan onsdagen den 1 oktober. För att öppna den federala administrationen igen måste republikaner och demokrater i kongressen nå en överenskommelse om federala budgetnedskärningar. Den republikanska majoriteten i kongressen är så liten att budgetförslaget också kräver stöd från vissa demokrater. Aktiemarknaden och obligationsmarknaden har reagerat lugnt på detta, förmodligen eftersom det har blivit en återkommande händelse som den amerikanska kongressen vanligtvis löser efter intensiva förhandlingar.

Efter att ha stabiliserats vid millennieskiftet ökade det årliga amerikanska budgetunderskottet gradvis till cirka 6 % av landets BNP, även om det nådde en topp på 15 % under covid-pandemin 2021–22. En anledning till att president Trump pressar Fed-chefen Powell att sänka den amerikanska räntan är att minimera räntebetalningarna på den växande federala skulden. Samtidigt har Trump velat ha en svagare USD, förmodligen delvis för att stimulera jobbtillväxt i inhemska industrier.

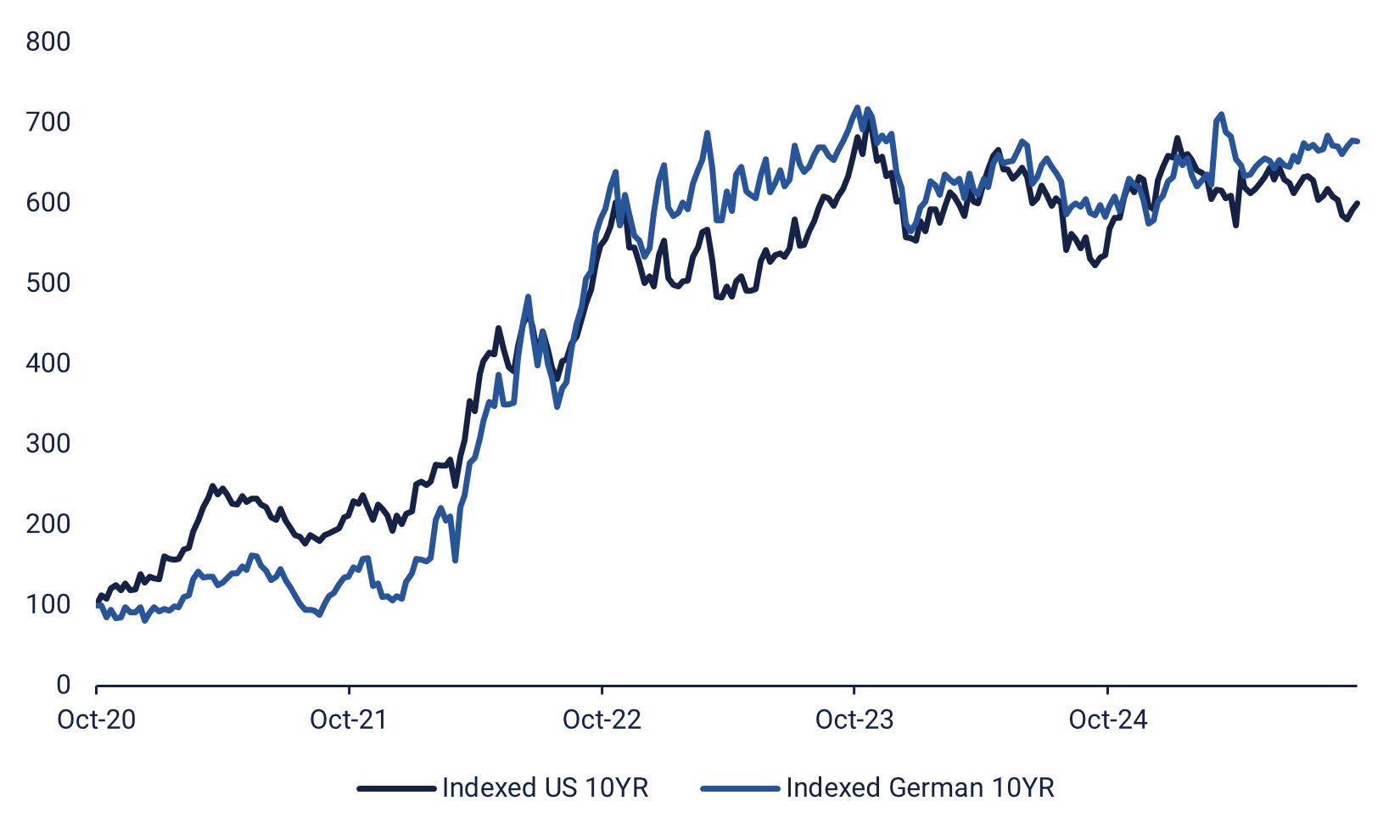

Räntan på tyska tioåriga statsobligationer steg också markant under tredje kvartalet 2025, från 2,64 % till 2,94 %. Detta skedde samtidigt som räntan på amerikanska tioåriga statsobligationer sjönk från 4,26 % till 4,14 %. Det är möjligt att spåra ett samband här, med tanke på att det amerikanska inköpschefsindexet (PMI) har trenderat nedåt de senaste månaderna (från nivåer som överstiger eurozonens), medan eurozonens PMI har trenderat uppåt (från lägre nivåer).

En femårig jämförelse av tyska och amerikanska 10-åriga statsobligationsräntor, där den amerikanska räntan initialt är 100.

EUR/USD har stärkts från 1,03 den 31 december 2024 till 1,17 den 30 september 2025. Detta motsvarar en försvagning av USD mot euron med cirka 12 %. Sedan den 30 juni 2025, då EUR/USD-kursen var 1,18, har dock USD slutat försvagas, och valutaparet har planat ut. Med tanke på den minskande ränteskillnaden mellan amerikanska och tyska tioåriga statsobligationsräntor argumenterar vi för att EUR/USD-kursen bör stärkas.

Sammanfattningsvis, även om tyska och europeiska PMI-siffror samt tioåriga statsobligationsräntor har stigit under tredje kvartalet 2025, har detta inte återspeglats i EUR/USD-valutakorset. Därför anser vi att en lång position i EUR/USD kan vara en intressant strategi. Dessutom verkar president Trump inte särskilt intresserad av att försvara USD som världens ledande valuta.

Relaterade produkter

EUR/USD, Ettårsgraf

EUR/USD, Femårsdiagram

Makrokommentarer

Förra veckan hotade president Trump med att införa kraftigt ökade tullar på läkemedelsföretag som inte flyttar sin produktion till USA. Samtidigt har teknikföretag gynnats av utlovade investeringar i varandra, kopplade till forsknings- och utvecklingsbudgetar (FoU) för artificiell intelligens (AI).

På onsdagen den 1 oktober kommer det svenska företaget Skistar att publicera sin delårsrapport. De kinesiska börserna är stängda på onsdagen. Makroagendan domineras av industriella inköpschefsindex i Japan, Indien, Ryssland, Sverige, Spanien, Frankrike, Italien, Tyskland, Eurozonen, Storbritannien och USA. I Japan kommer Q3 Tankan-rapporten att publiceras. Tyskland kommer att publicera sin VDMA-rapport om maskinorder för augusti. Eurozonen kommer att publicera sitt KPI för september. Indien, världens fjärde största ekonomi sett till nominell BNP, kommer att meddela sin styrränta. I USA är ADP:s sysselsättningsförändring utanför jordbrukssektorn för september, byggutgifter för augusti och veckovisa oljelager (Department of Energy) planerade för publicering.

Volvo Cars kommer att meddela sina försäljningssiffror för september på torsdagen den 2 oktober. Aktiemarknaderna i Kina kommer också att vara stängda för handel denna dag. Strax före lunchtid kommer Eurozonens arbetslöshetssiffror för augusti att publiceras. I USA inkluderar kalendern Challenger varselstatistik för september, industriorder för augusti och veckovisa ansökningar om arbetslöshetsunderstöd.

På fredagen den 3 oktober kommer makroekonomiska kalendern att fokusera på publiceringen av PMI-siffror för tjänstesektorn i september från Japan, Ryssland, Sverige, Spanien, Italien, Frankrike, Tyskland, Eurozonen, Storbritannien och USA. Frankrike kommer att publicera sina siffror för industriproduktion i augusti, och Eurozonen kommer att publicera sitt producentprisindex för samma månad. Dagens viktigaste siffra kommer att publiceras på eftermiddagen (europeisk tid): USA:s sysselsättningssiffror utanför jordbrukssektorn. Det är dock osäkert om dessa statistikuppgifter kommer att publiceras, med tanke på att den amerikanska federala administrationen nyligen har stängts ner.

En månads, år-till-datum (YTD) och fem års utveckling av globala aktieindex, rankade efter en månads utveckling.

Är lång DAX satsningen att göra?

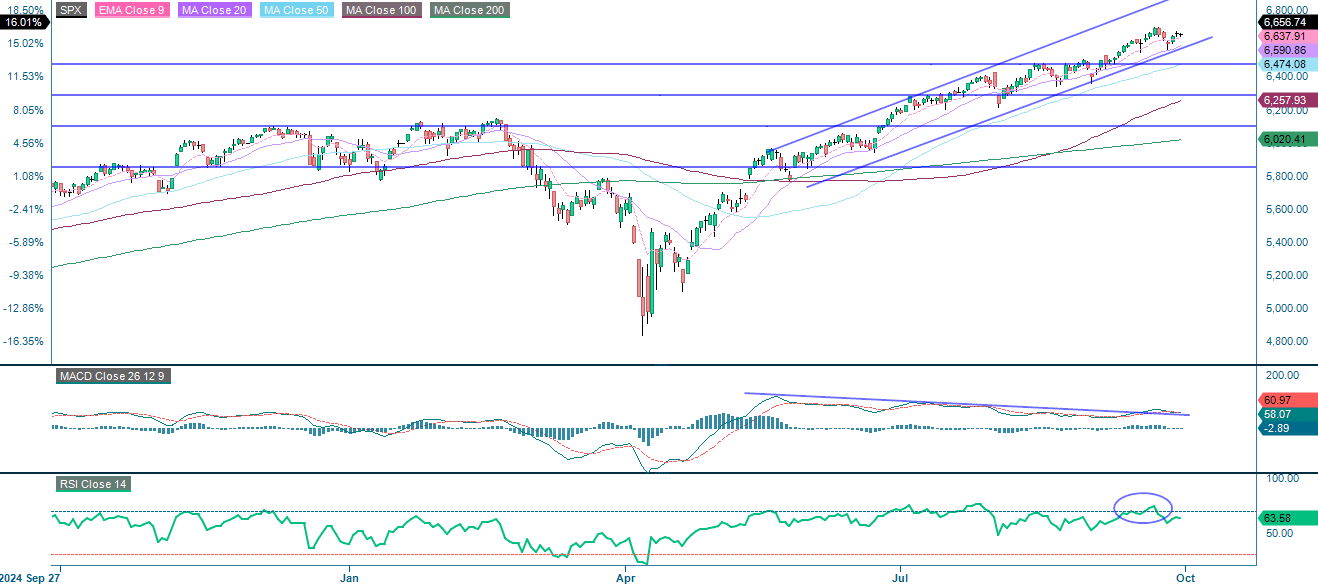

S&P 500-indexet är fortsatt i en stark uppåtgående trend och handlas inom en stigande kanal samt över alla större glidande medelvärden, vilket understryker starkt momentum. Stöd finns på nedsidan runt 6 590, följt av 6 475. Samtidigt finns motstånd på uppsidan vid 6 695. Dock har MACD-indikatorn återigen blivit försiktig, vilket tyder på att momentum avtar. En kortsiktig konsolidering eller tillbakagång är möjlig.

Relaterade produkter

S&P 500 (i USD), Ettårsgraf

S&P 500 (i USD), Femårsdiagram

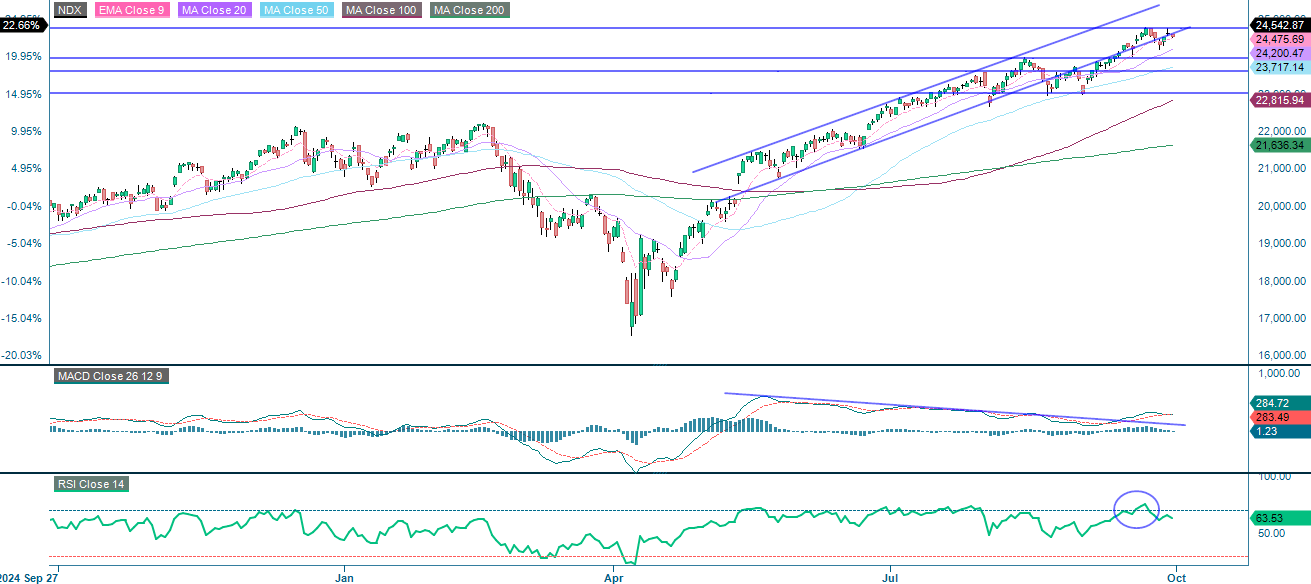

NASDAQ-100 är fortsatt i en stark uppåtgående trend. Indexet handlas inom en stigande kanal och över alla större glidande medelvärden, vilket bekräftar starkt momentum. Viktigt motstånd finns nära 24 760, medan stöd ligger vid 24 200 och 23 945. Dock visar MACD en björnaktig korsning, vilket tyder på avtagande momentum. Därför är en kortvarig konsolidering möjlig.

Relaterade produkter

NASDAQ-100 (i USD), Ettårsgraf

NASDAQ-100 (i USD), Femårsgraf

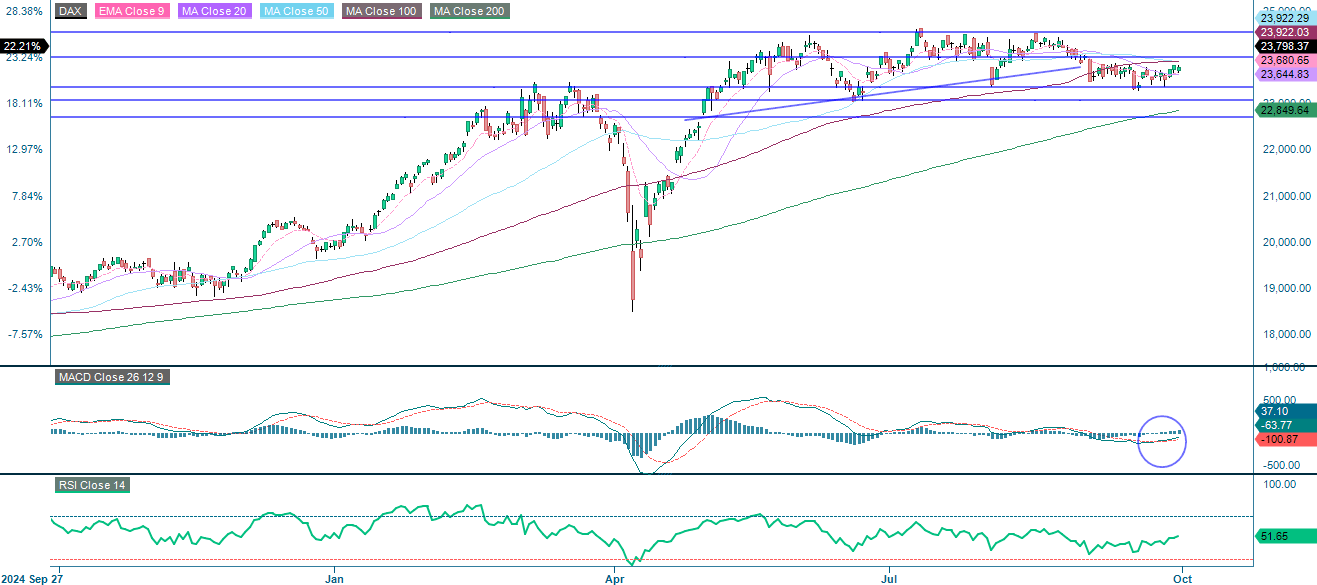

Den tyska DAX konsoliderar och handlas under det viktiga motståndsnivån 23 922–24 000, med nästa motståndsnivå vid 24 550. Även om momentum har avtagit, tyder en nylig positiv MACD-korsning på potential för en uppgång. Stödnivåer finns vid 23 645, 23 360 och 23 000.

Relaterade produkter

DAX (i EUR), Ettårsgraf

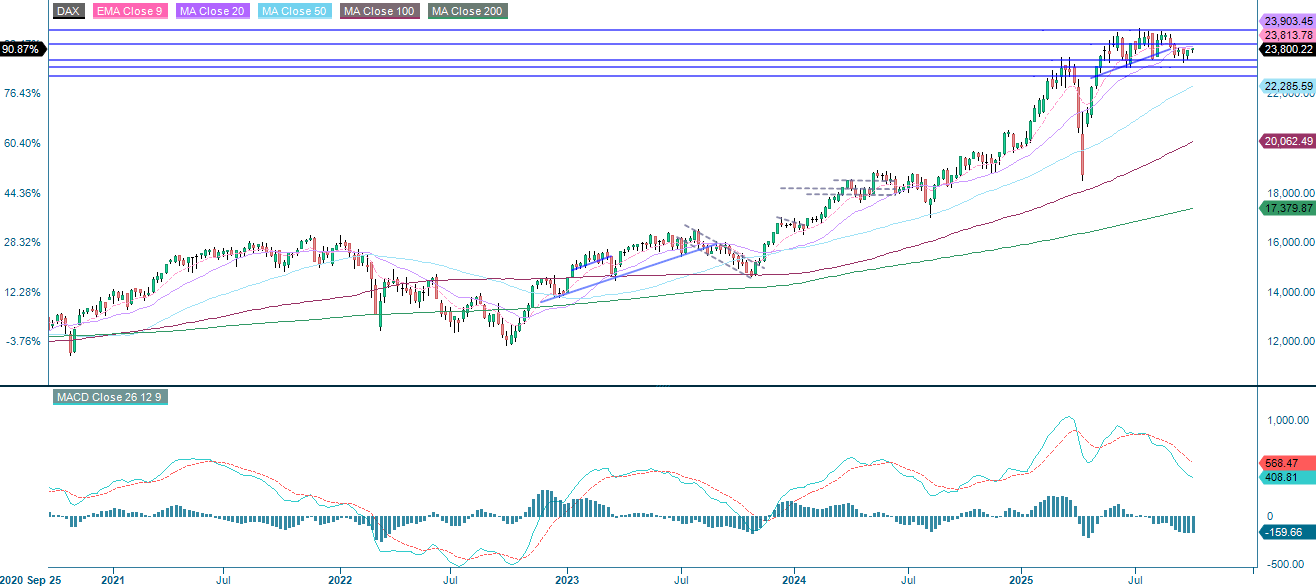

DAX (i EUR), Femårsdiagram

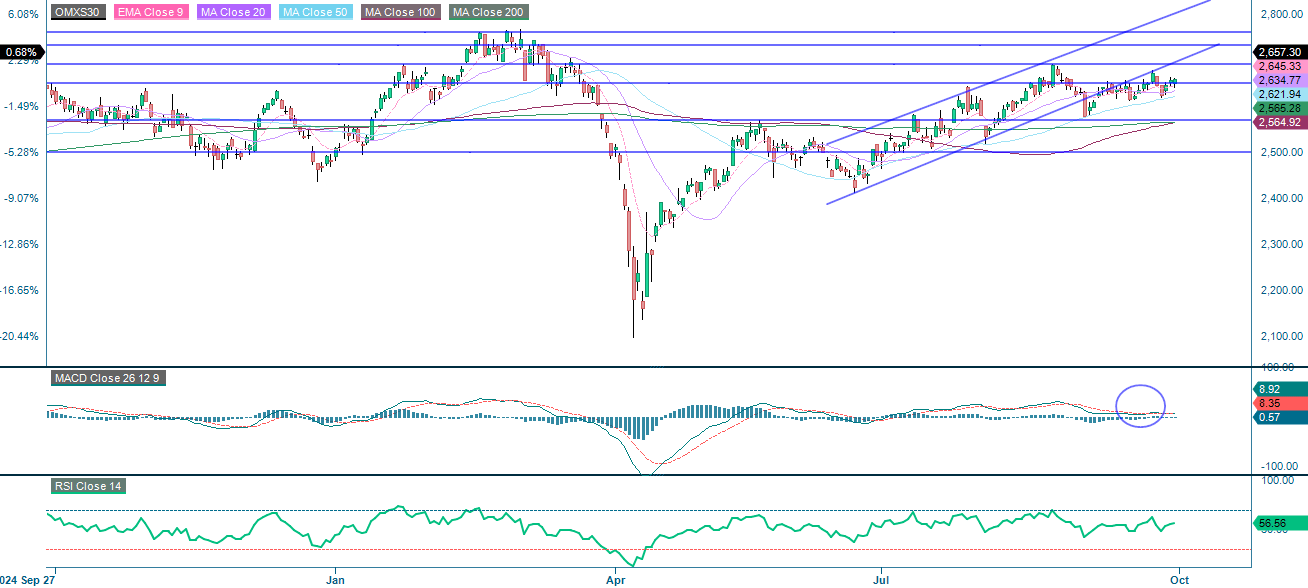

OMXS30 ligger kvar inom en uppåtgående kanal, strax under motståndsnivån 2 670–2 690. Indexet ligger över alla större glidande medelvärden, vilket stärker den positiva strukturen, och MACD har blivit positiv efter en ny bullish korsning. Kortvarig konsolidering är tydlig, men en ihållande rörelse över 2 690 skulle bekräfta en förnyad uppgång. Nedsidesrisken verkar begränsad över 2 620 och 2 570.

Relaterade produkter

OMX30 (i SEK), Ettårsgraf

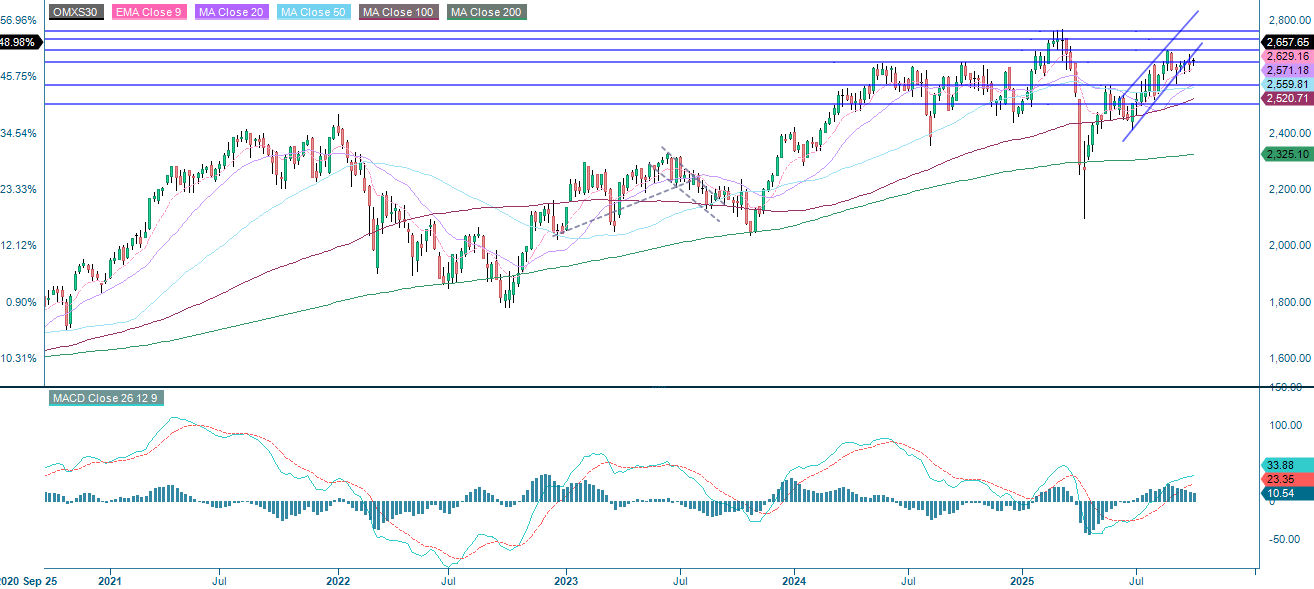

OMX30 (i SEK), Femårsdiagram

Det fullständiga namnet för förkortningar som används i föregående text:

EMA 9: 9-dagars exponentiellt glidande medelvärde

Fibonacci: Det finns flera Fibonacci-linjer som används i teknisk analys. Fibonacci-nummer är en sekvens där varje på varandra följande nummer är summan av de två föregående numren.

MA20: 20-dagars glidande medelvärde

MA50: 50 dagars glidande medelvärde

MA100: 100 dagars glidande medelvärde

MA200: 200 dagars glidande medelvärde

MACD: Konvergensdivergens för glidande medelvärde

Risker

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Product costs:

Product and possible financing costs reduce the value of the products.

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.