Läge för återhämtning i koppar och OMX30

De tullar som infördes av USA:s president Trump skapade en kopparprisbubbla som nu har spruckit. Det faktum att Fed har skiftat mot en penningpolitik med räntesänkningar, kombinerat med en svagare USD, antyder att det kan finnas utrymme för en återhämtningsrally för kopparpriserna under hösten, eftersom koppar har underpresterat jämfört med andra ädelmetaller. Ur ett tekniskt analys-perspektiv framstår det svenska OMX30-indexet nu som attraktivt, med en låg RSI-nivå på 64.

Veckans case: Tullprisras i koppar ger chans till rekyl

Det finns flera skäl att tro på en växande långsiktig efterfrågan på koppar. Den gröna omställningen har varit ett tema under lång tid, eftersom mer metall behövs för övergången från fossil energi till solenergi, vindkraft och elfordon (EV). Global urbanisering och industrialisering driver också på konsumtionen. Dessutom är investeringar i elektrifiering av datacenter efter AI-boomen en relativt ny men betydande drivkraft.

Det finns dock utmaningar på utbudssidan, eftersom metallkvaliteten minskar och produktionskostnaderna stiger. Förväntningarna kring Trumps tullar har dock skapat volatilitet och konstgjorda prisskillnader på den amerikanska kopparmarknaden sedan 2025. Handlare av fysisk koppar köpte internationell koppar för att lagra i USA i väntan på tullarna. De amerikanska priserna steg snabbare än i resten av världen. När tullarna tillkännagavs i slutet av juli var de smalare i omfattning än väntat och fokuserade på halvfärdiga produkter. Detta fick de amerikanska kopparpriserna att sjunka för att anpassa sig till internationella nivåer. De tullbelagda varorna stod för cirka 28 % av det totala värdet av alla kopparimporter under 2024.

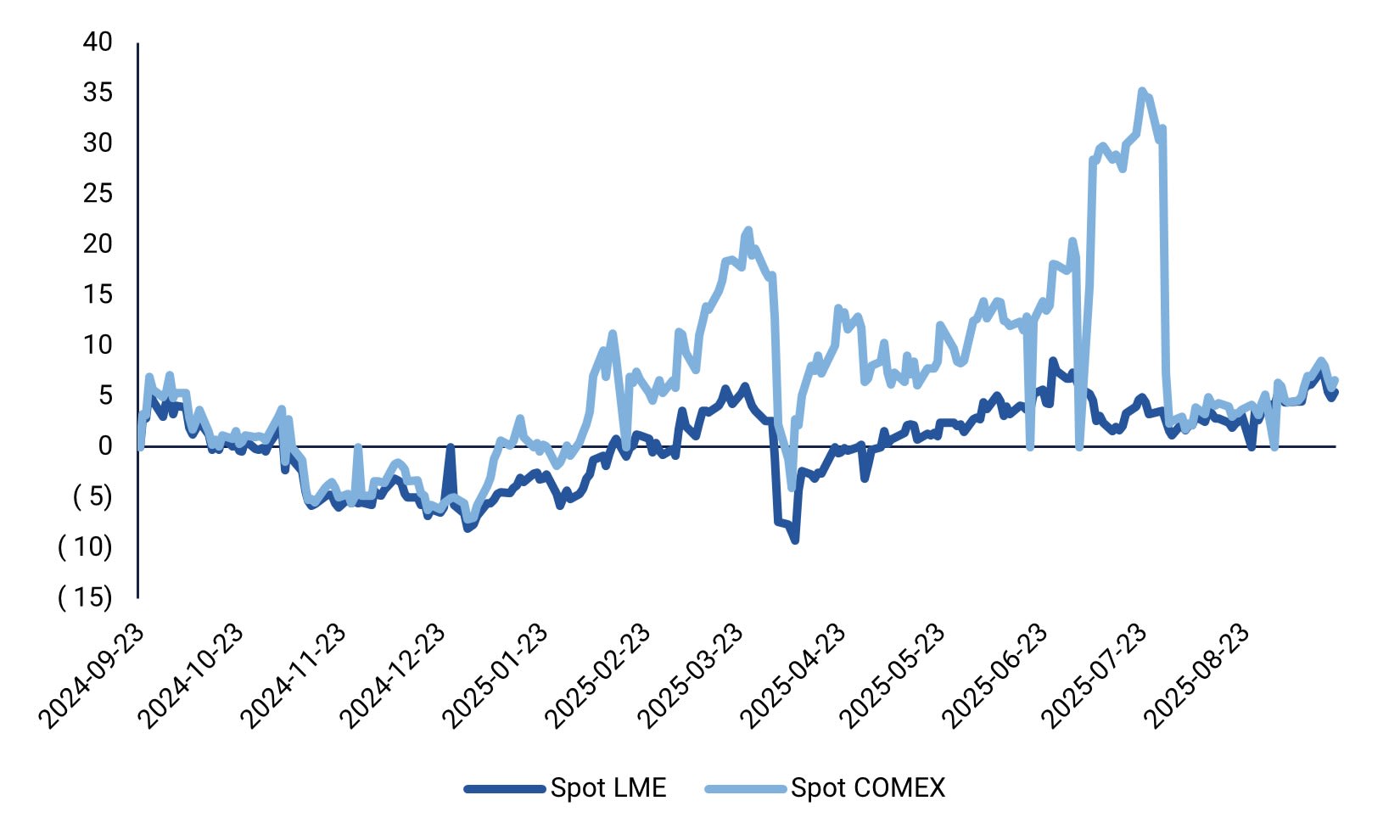

Prestanda för kopparspotpriser i USA (COMEX) jämfört med LME (%), ettårigt diagram

Frågan är om bubblan som skapades av spekulation kring tullar helt har spruckit och därmed skapat en potentiell köpmöjlighet, eller om höga kopparlager i USA och dämpad efterfrågan på kort sikt efter tullfiaskot fortsatt kommer att hålla priserna nere. Samtidigt skiftar Fed:s penningpolitik mot lättnader, och en försvagning av USD ger en stödjande bakgrund för reala tillgångar såsom guld och koppar. Hittills under 2025 har kopparpriserna underpresterat jämfört med ädelmetaller, vilket antyder att de kan komma att återhämta sig.

Relaterade produkter

Kopparterminer (i USD per pund), ettårsgraf

Kopparterminer (i USD per pund), femårsdiagram

Makrokommentarer

Som förväntat sänkte den amerikanska centralbanken Federal Reserve sin styrränta med en kvarts procentenhet onsdagen den 17 september och planerar ytterligare två sänkningar i år. Dessutom förutser Federal Reserve en ytterligare räntesänkning både 2026 och 2027. Powell erkände försvagningen av den amerikanska arbetsmarknaden samtidigt som han uttryckte oro över inflationen som orsakats av tullar. Sedan den 17 september har dock räntan på amerikanska 10-åriga statsobligationer ökat från 4,04 % till 4,14 %.

Onsdagen den 24 september kommer det amerikanska affärstjänsteföretaget Cintas att släppa en delårsrapport, medan det svenska företaget Synsam kommer att anordna en kapitalmarknadsdag. Dagens makroekonomiska händelser inleds med att Japans inköpschefsindex för september publiceras. Några timmar senare kommer svenska NIESR att publicera en konjunkturbarometer. Tyskland kommer att släppa sitt IFO-index för september — se diagrammet nedan. USA kommer att bidra med siffror för nyförsäljning av bostäder för augusti samt veckostatistik över oljelager (DOE).

Torsdagen den 25 september kommer svenska H&M Group att publicera sin delårsrapport tillsammans med Accenture och Costco Wholesale i USA. Samtidigt kommer SCB att presentera statistik över svenska hushållslån och producentprisindex för augusti. Därefter följer Tysklands GfK-index för konsumentförtroende för oktober, medan Frankrike kommer att publicera sitt hushållsförtroendeindex för september. Schweiziska centralbanken kommer att meddela sitt räntebeslut. Viktiga händelser på USA:s makroagenda inkluderar orderingången på varaktiga varor för augusti, den slutgiltiga BNP-siffran för Q2, handelsbalansen för varor och grossistlager för augusti, nya arbetslöshetsansökningar samt Kansas City Fed-indexet för september.

Fredagen den 26 september kommer SCB att presentera Sveriges handelsbalans för augusti. Därefter följer Spaniens BNP-siffror för Q2 och Europeiska centralbankens undersökning av hushållens inflationsförväntningar i euroområdet. I Nordamerika kommer Kanadas BNP för juli att publiceras, tillsammans med amerikansk privat konsumtion och inflation (PCE) för augusti samt Michigan-indexet för september.

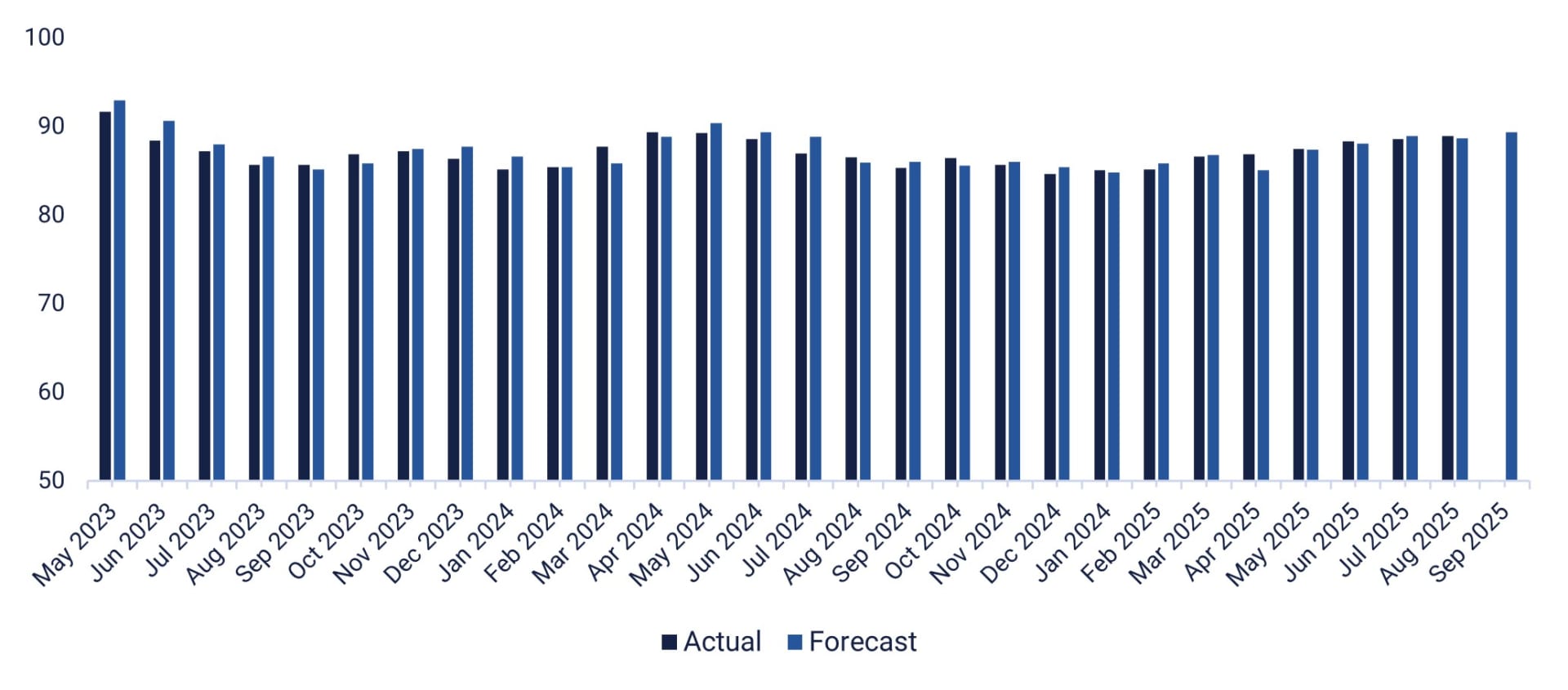

Tyska IFO Business Climate Index, januari 2023 till september 2025

Kan OMXS30 fortsätta att stiga i ljuset av lägre räntor?

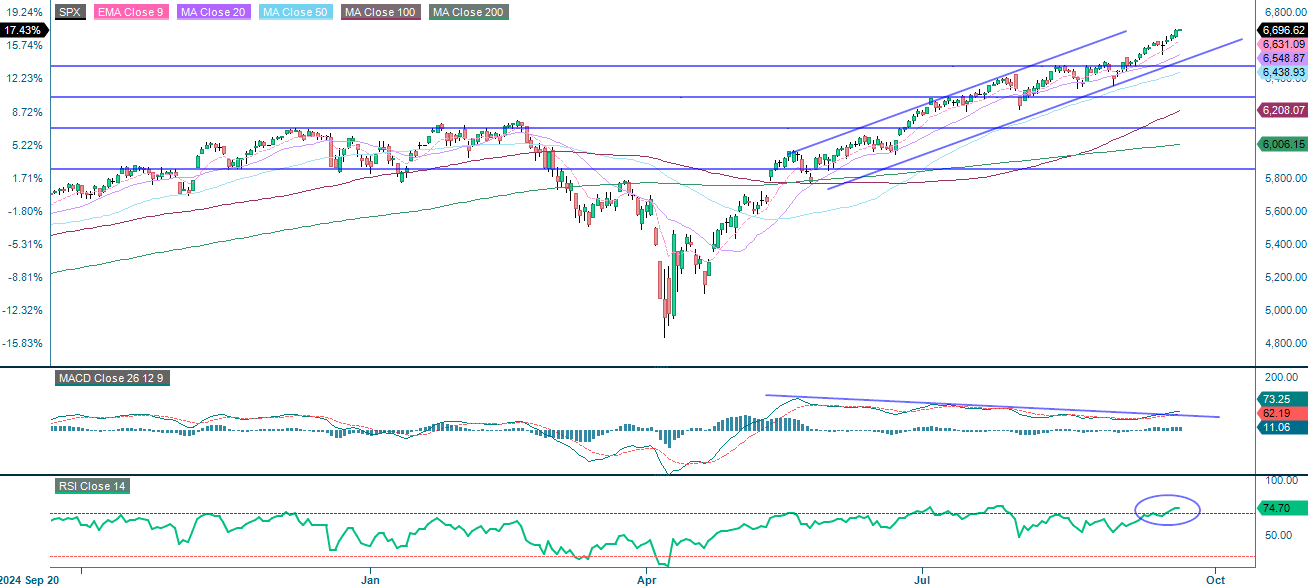

S&P 500 fortsätter att trenda starkt uppåt, handlas över alla större glidande medelvärden och inom en definierad uppåtgående kanal. Detta signalerar robust positiv momentum. Nyligen brutet motstånd fungerar nu som en stödnivå, tillsammans med MA20 och botten av trendkanalen. MACD bekräftar detta uppåtgående momentum med expanderande positiva histogramstaplar. Samtidigt ligger RSI nära 75, vilket indikerar överköpta förhållanden och antyder möjligheten till en kortsiktig rekyl eller konsolidering.

Relaterade produkter

S&P 500 (i USD), Ettårsgraf

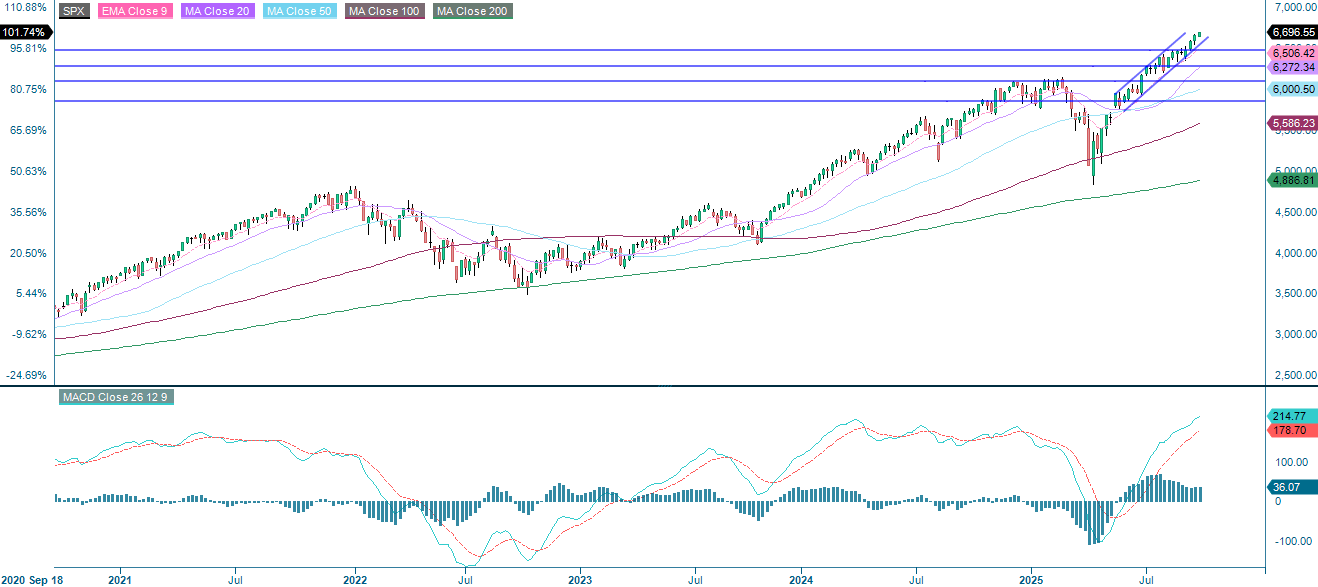

S&P 500 (i USD), Femårsdiagram

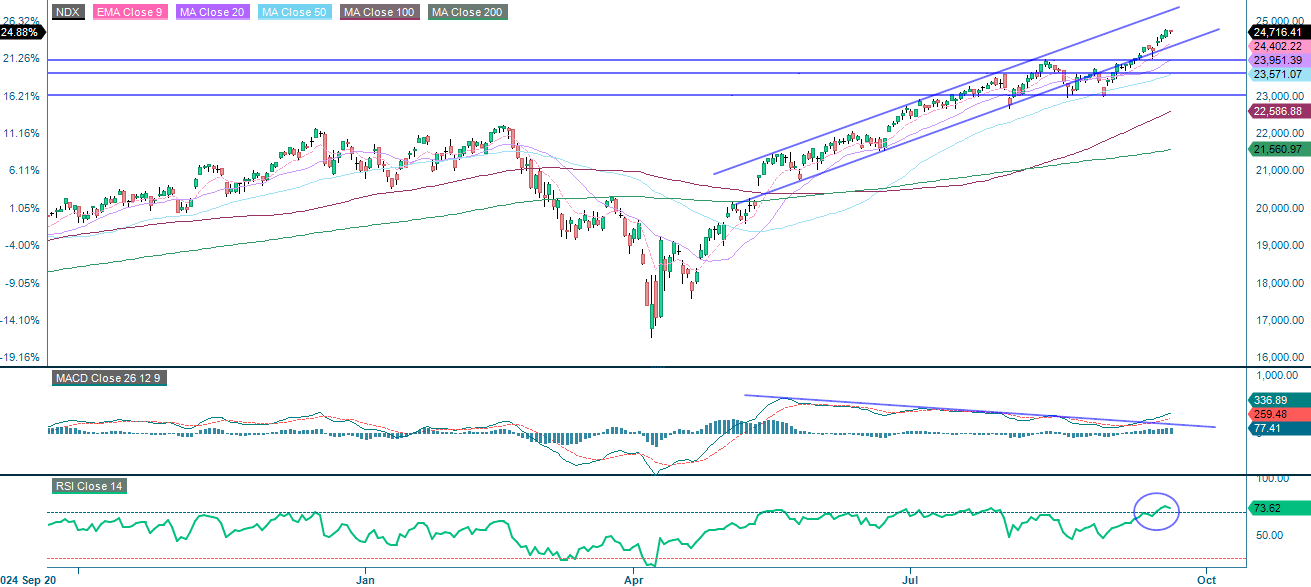

NASDAQ-100 är fortfarande i en uppåtgående trend, handlas över alla större glidande medelvärden och närmar sig den övre gränsen för sin stigande kanal.

Detta understryker ett robust positivt momentum. MACD förblir positiv, med expanderande histogramstaplar. Dock indikerar ett RSI nära 74 överköpta förhållanden, vilket ökar risken för en kortsiktig rekyl eller konsolidering. Stöd kommer från botten av den stigande trendkanalen, följt av MA20 och nivån 24 000.

Relaterade produkter

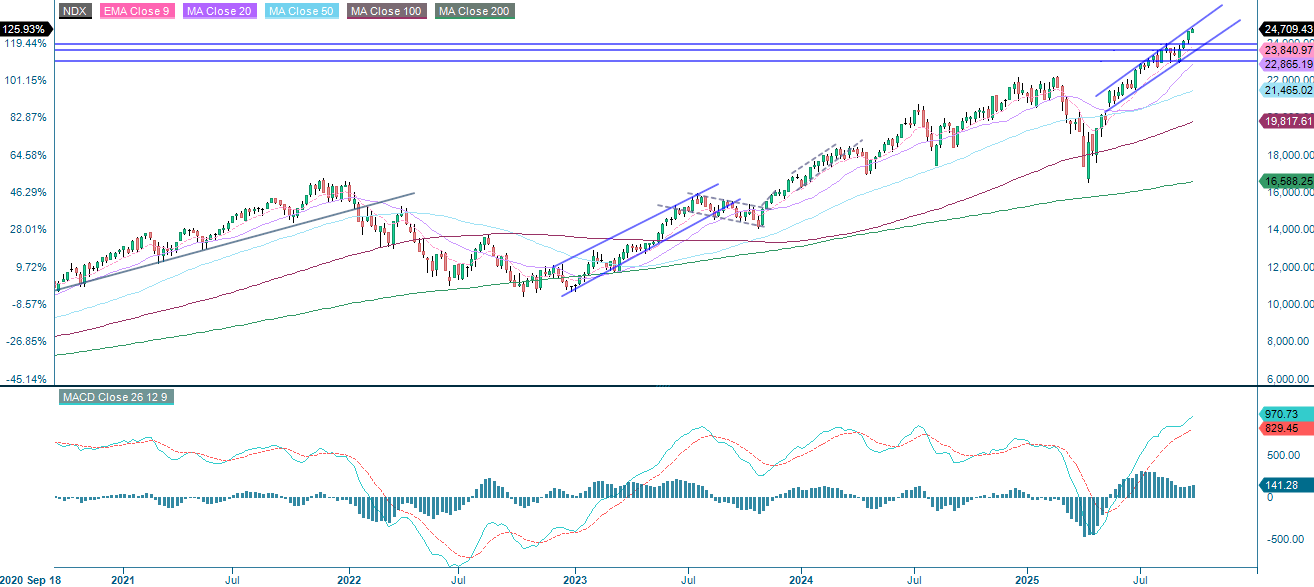

NASDAQ-100 (i USD), Ettårsgraf

NASDAQ-100 (i USD), Femårsdiagram

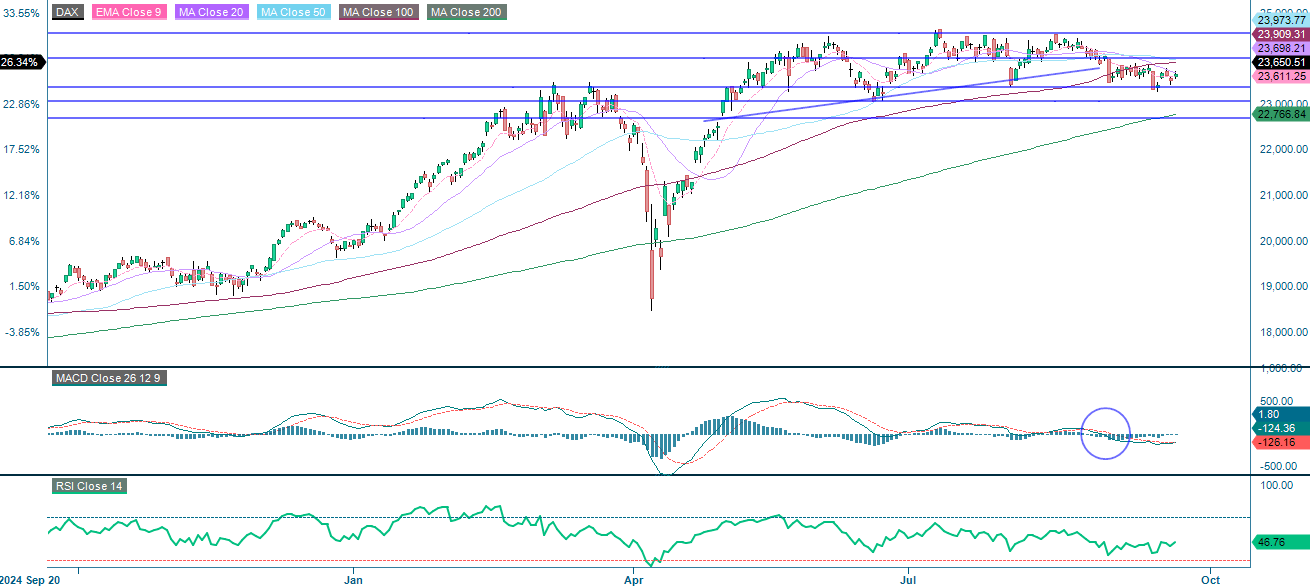

I Europa visar tyska DAX en neutral till bearish trend, där indexet handlas under viktiga kort- och medellånga glidande medelvärden och konsoliderar nära den nedre delen av sin neutrala kanal. Motstånd ligger runt 24 000, följt av tidigare toppnivåer. Efter ett nyligen bearish kors har MACD vänt negativ, medan RSI på 46,76 indikerar dämpat momentum utan tecken på en vändning. Viktigt stöd finns runt 23 370, följt av det 200-dagars glidande medelvärdet (MA200), vilket gör detta till en kritisk nivå att hålla ögonen på.

Relaterade produkter

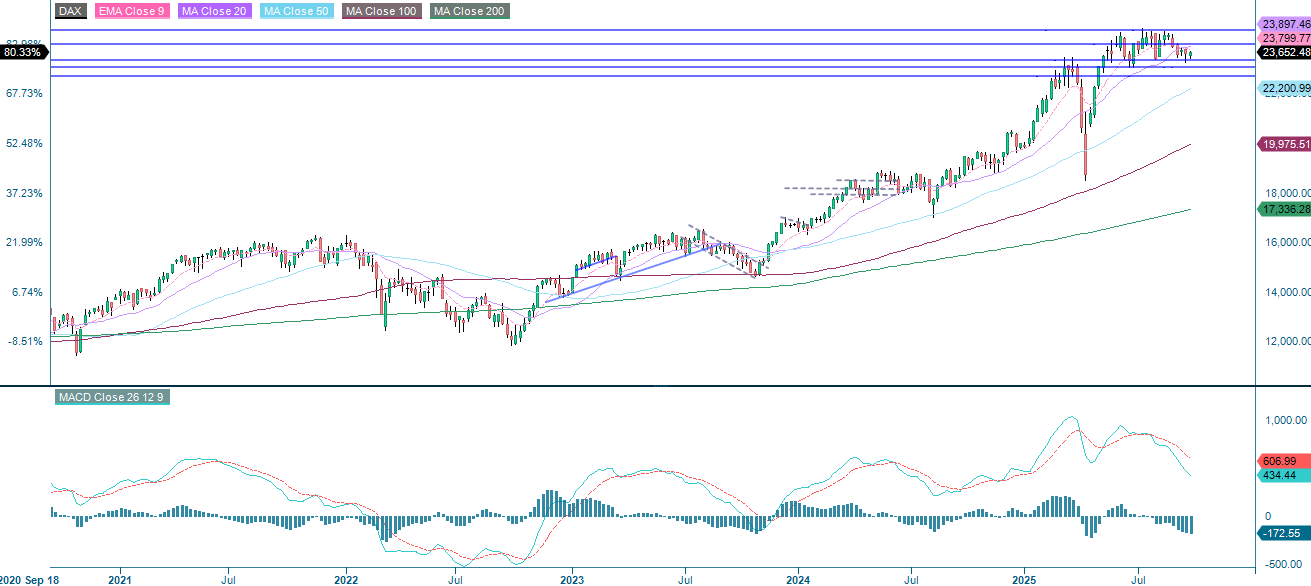

DAX (i EUR), Ettårsgraf

DAX (i EUR), Femårsdiagram

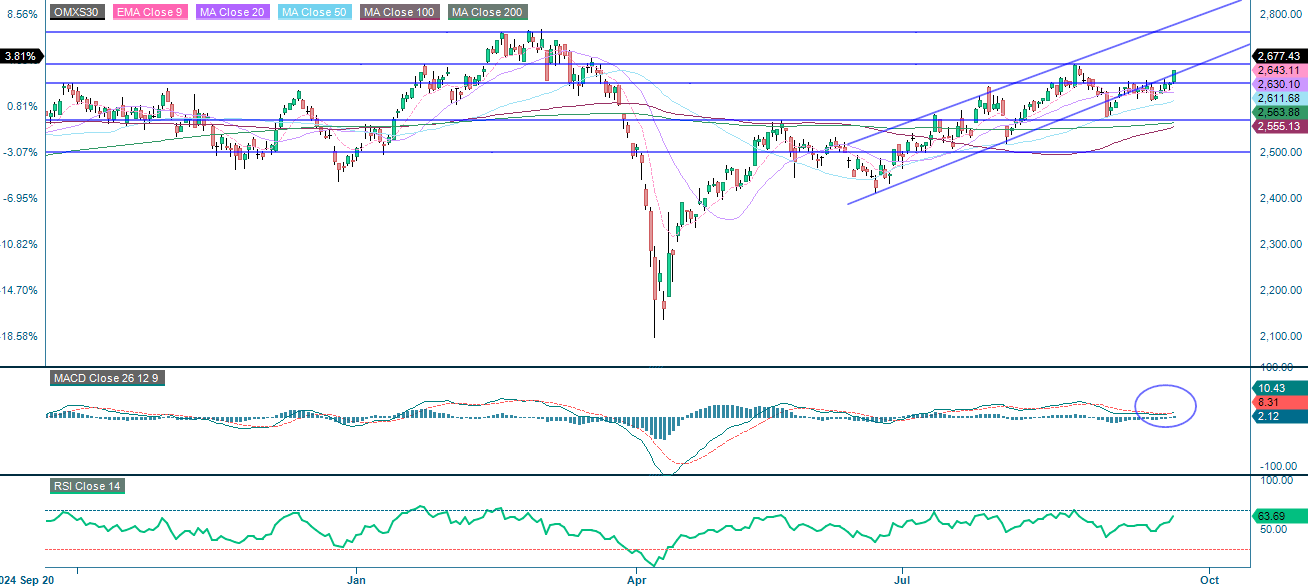

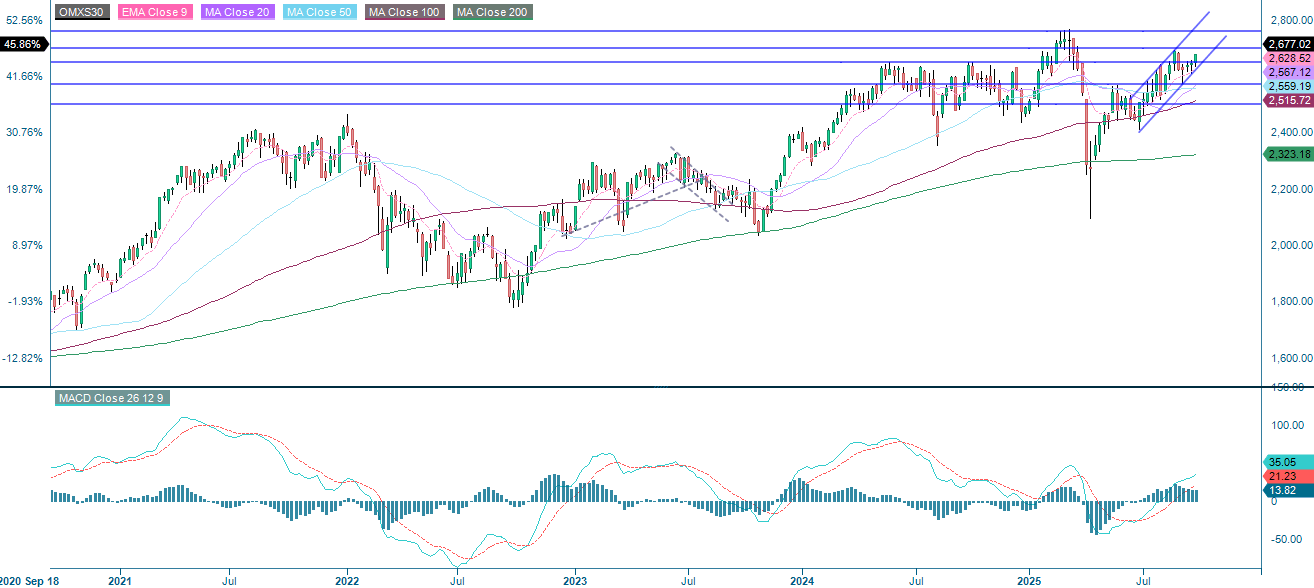

I Sverige är OMXS30 i en bullish fas. Indexet handlas över alla större glidande medelvärden och har nyligen brutit igenom nivån 2 650. MACD har genererat en mjuk köpsignal som bekräftar uppåtgående momentum, medan ett RSI på 64 indikerar hälsosam styrka utan risk för överköpta förhållanden, vilket antyder utrymme för ytterligare uppgångar. Nästa motståndsnivå ligger runt 2 690, följt av 2 730 och den tidigare toppen från början av 2025. Därför ser risk/reward-profilen för en lång position relativt attraktiv ut.

Relaterade produkter

OMX30 (i SEK), Ettårsgraf

OMX30 (i SEK), Femårsdiagram

Det fullständiga namnet för förkortningar som används i föregående text:

EMA 9: 9-dagars exponentiellt glidande medelvärde

Fibonacci: Det finns flera Fibonacci-linjer som används i teknisk analys. Fibonacci-nummer är en sekvens där varje på varandra följande nummer är summan av de två föregående numren.

MA20: 20-dagars glidande medelvärde

MA50: 50 dagars glidande medelvärde

MA100: 100 dagars glidande medelvärde

MA200: 200 dagars glidande medelvärde

MACD: Konvergensdivergens för glidande medelvärde

Risker

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.