KPI-siffror i USA kan påverka räntan

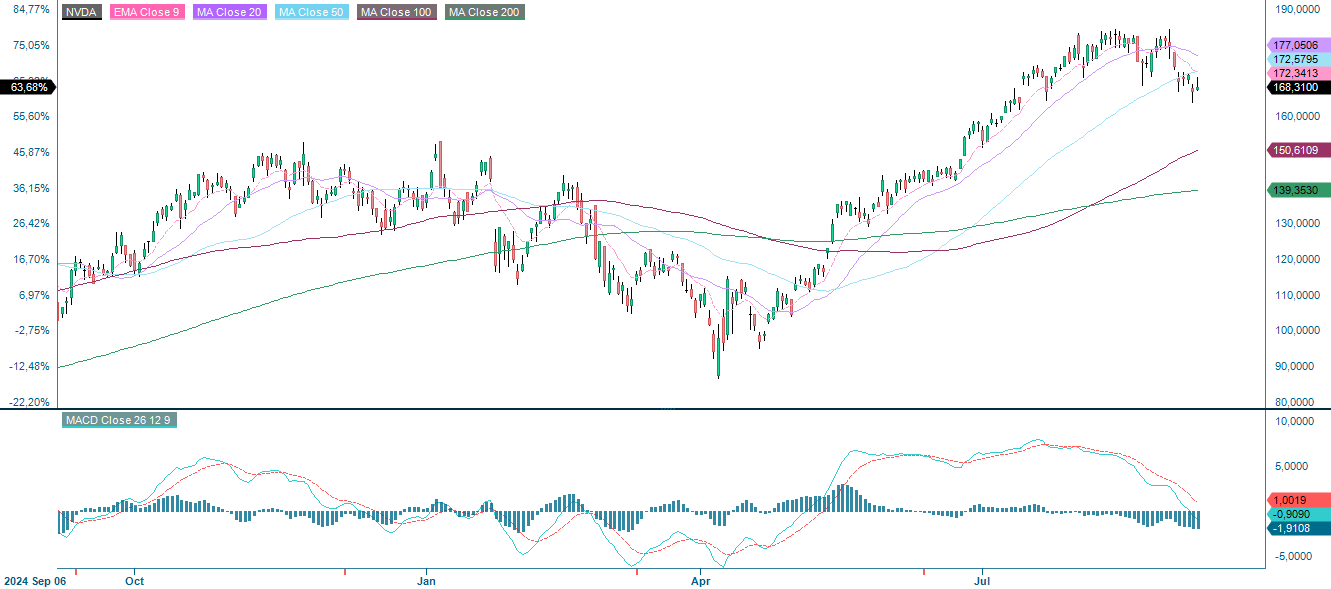

Denna veckas fall är en uppföljning av vår rekommendation att köpa Nvidia-aktier efter prisfallet fram till den 28 januari 2025. Sedan dess har Nvidia publicerat en stark Q2-rapport för 2025, med en aktiekursökning på 31 %. Företaget har identifierat Kina som sin största marknadsmöjlighet. Svaga siffror för USA:s sysselsättning utanför jordbrukssektorn släpptes fredagen den 5 september och kommer att följas av USA:s konsumentprisindex (KPI) torsdagen den 11 september. Dessa siffror kommer att påverka riktningen för USA:s räntor.

Veckans case: Nvidias starka uppåtgående trend fortsätter

I januari sa vi att den betydande utförsäljningen av Nvidia Corporation (här kallad "Nvidia" eller "Företaget") presenterade möjligheter för modiga investerare att uppnå en god avkastning i framtiden. Sedan dess har Nvidias aktiekurs ökat med cirka 31 %, vilket bevisar att vår prognos var korrekt. Trots att Nvidia ännu inte har återupptagit affärsverksamheten i Kina levererade företaget starka resultat under det andra kvartalet.

Framöver verkar Nvidia vara väl positionerat för att bygga vidare på denna momentum, med många möjligheter som kan driva ytterligare tillväxt och förbättra avkastningen för aktieägarna. Dessutom, i takt med att den globala efterfrågan på AI-acceleratorer ökar, kommer företaget sannolikt att kunna kompensera för många av riskerna kopplade till dess begränsade närvaro i Kina, vilket potentiellt kan bana väg för att aktien når nya rekordnivåer. Det är föga förvånande att Nvidias prognos för nästa kvartal överträffade konsensusförväntningarna, vilket återspeglar den fortsatt starka efterfrågan på dess chips.

Nvidias dominans inom datacentersektorn förväntas växa, med ökande efterfrågan på Blackwell-arkitekturen och accelererande leveranser av GB300. NVL72 förväntas också bli det föredragna systemet för hyperscalers och stora aktörer inom konsumentinternetsektorn. Företaget förutspår en Q3-intäkt på 54 miljarder dollar, vilket överstiger tidigare uppskattningar på cirka 52,76 miljarder dollar.

Dessa siffror tyder på att AI-boomen inte visar några tecken på att avta och att Nvidia fortfarande har betydande utrymme att expandera sin verksamhet under de kommande åren. Det är dock viktigt att notera att under den senaste resultatsamtalet identifierade VD Jensen Huang Kina som en marknadsmöjlighet värd 50 miljarder dollar. Nvidias frånvaro från denna marknad begränsar oundvikligen företagets bredare tillväxtpotential.

Även om utmaningar relaterade till Kina har påverkat Nvidias utsikter och gjort vissa investerare missnöjda, förblir företagets långsiktiga utsikter robusta. Dess dominerande position på den snabbt växande marknaden för AI-acceleratorer, tillsammans med den ökande globala efterfrågan på avancerade chips, bör kompensera för mycket av risken relaterad till Kina och stödja en fortsatt tvåsiffrig tillväxt under de kommande åren. Med aktien fortfarande handlad till en attraktiv värdering och med betydande tillväxtpotential finns det goda skäl att förbli förtroendefull för Nvidias utveckling.

Relaterade produkter

Nvidia (USD), ettårig dagligt graf

Nvidia (USD), femårig veckograf

Makrokommentarer

Fredagen den 5 september visade USA:s sysselsättningsrapport utanför jordbrukssektorn att endast 22 000 nya jobb skapades i augusti, jämfört med förväntade 75 000. Efter revideringar har i genomsnitt cirka 29 000 nya jobb skapats i USA under de senaste tre månaderna. Svaga sysselsättningssiffror från USA banar väg för räntesänkningar från Federal Reserve. Den amerikanska centralbankens dubbla mandat är att hålla inflationen låg och stabil samtidigt som den arbetar för maximal sysselsättning.

Clas Ohlson kommer att rapportera sina kvartalsresultat onsdagen den 10 september. Meko håller också en kapitalmarknadsdag. Både Clas Ohlson och Meko är noterade på Stockholmsbörsen.

Dagens makroekonomiska händelser börjar tidigare i Kina med publiceringen av konsumentprisindex och producentprisindex för augusti. Detta följs av Japans maskinordersiffror för augusti samt Sveriges industriorder och hushållskonsumtion för juli. Från USA får vi producentprisindex för augusti och veckostatistik över oljelager (DOE).

Torsdagen den 11 september får vi delårsrapporter från det svenska företaget Rusta och det danska företaget Chemometec. Senare på kvällen kommer Adobe att publicera sina delårsresultat från USA. När det gäller makroagendan kommer vi att se Sveriges konsumentprisindex för augusti, OPEC:s och IEA:s månatliga oljerapporter samt ett räntebesked från Europeiska centralbanken följt av en presskonferens. Från USA får vi också konsumentprisindex för augusti samt antalet nya arbetslöshetsanmälningar.

Fredagen den 12 september inleds makroagendan med publiceringen av Japans industriproduktionssiffror för juli. Därefter kommer Storbritannien att publicera sin bruttonationalprodukt och industriproduktionssiffror för juli. Detta följs av konsumentprisindex för augusti från Tyskland, Frankrike och Spanien. USA kommer också att publicera Michigan-indexet för september.

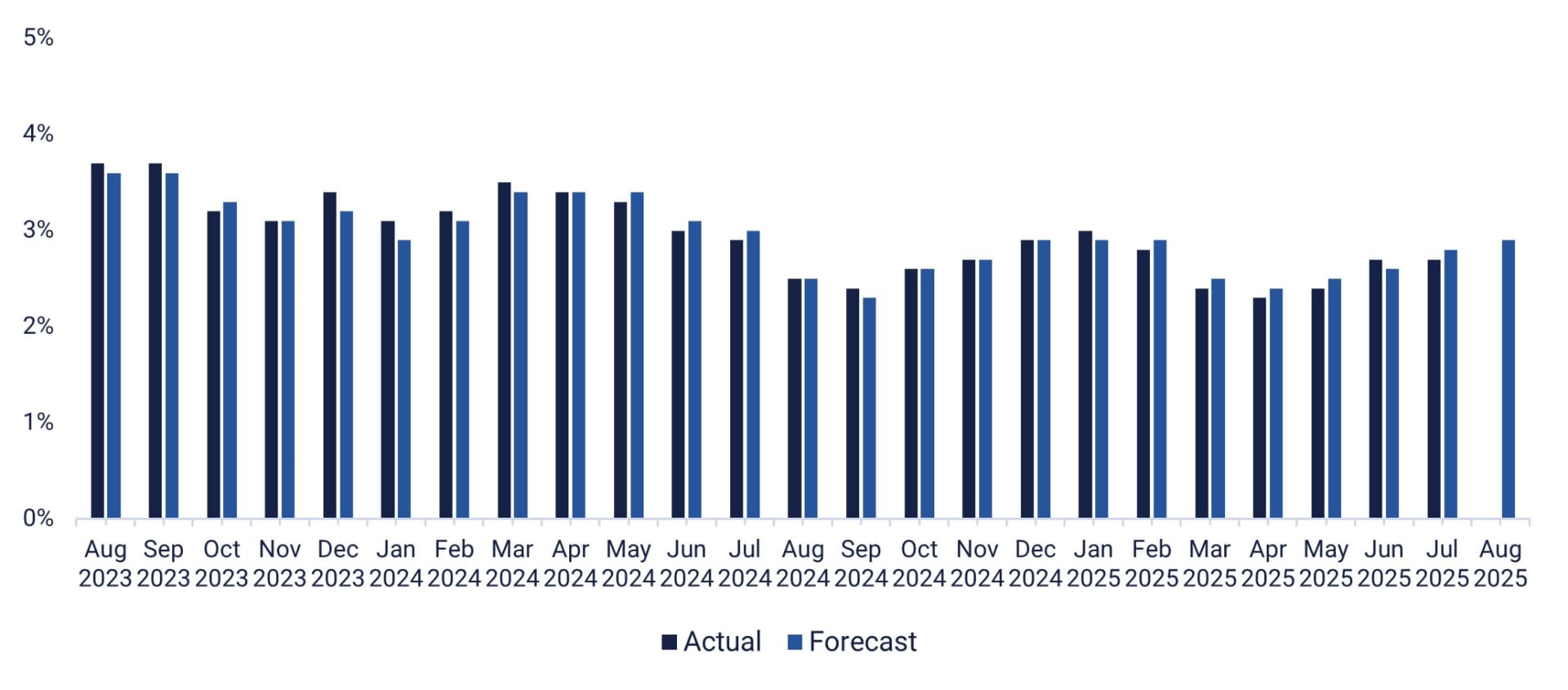

USA:s handelsbalans för varor (i miljarder USD), augusti 2023 till augusti 2025 (prognos)

Relaterade produkter

En trigger behövs medan risken förblir på nedsidan

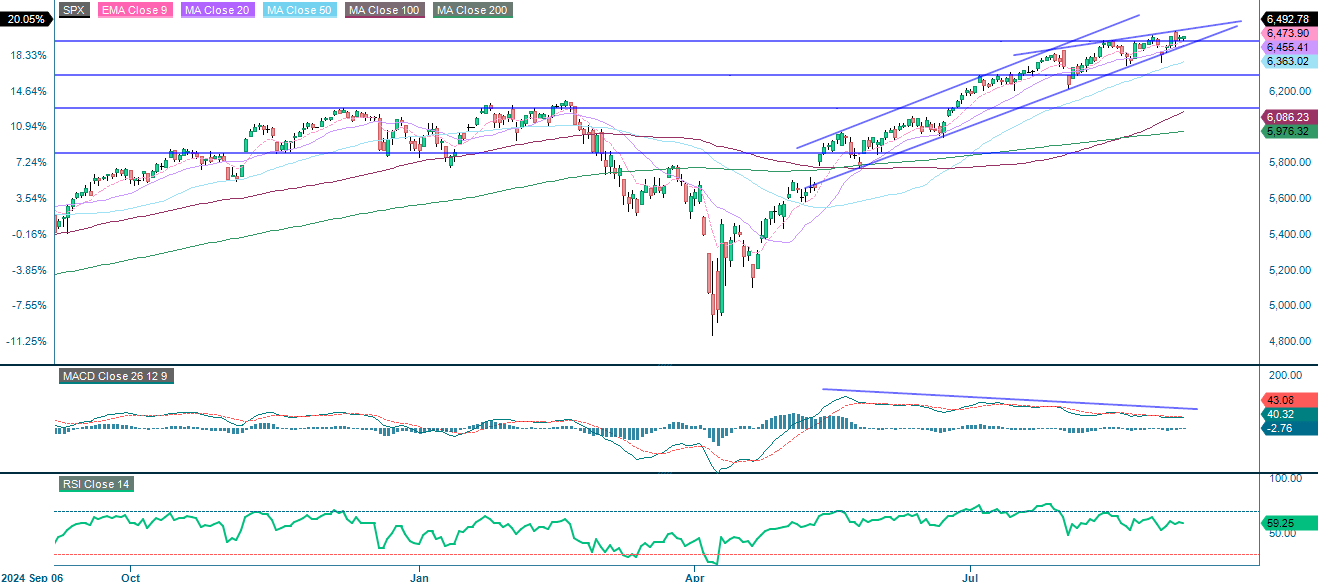

S&P 500 är i en tydlig uppåtgående trend och handlas väl över de stora glidande medelvärdena inom en stigande kanal. Det aktuella priset närmar sig en viktig motståndsnivå på 6 475–6 500, där vinsthemtagningar eller en rekyl kan inträffa. Momentum avtar, vilket indikeras av en baisseartad divergens i MACD, som antyder försvagad styrka trots högre toppar. Dessutom bör formationen av en smal, kort, baisseartad stigande kil noteras. Stöd finns på nedsidan runt 6 455 och 6 360, följt av 6 290.

S&P 500 (i USD), ettårig daglig graf

S&P 500 (i USD), femårig veckograf

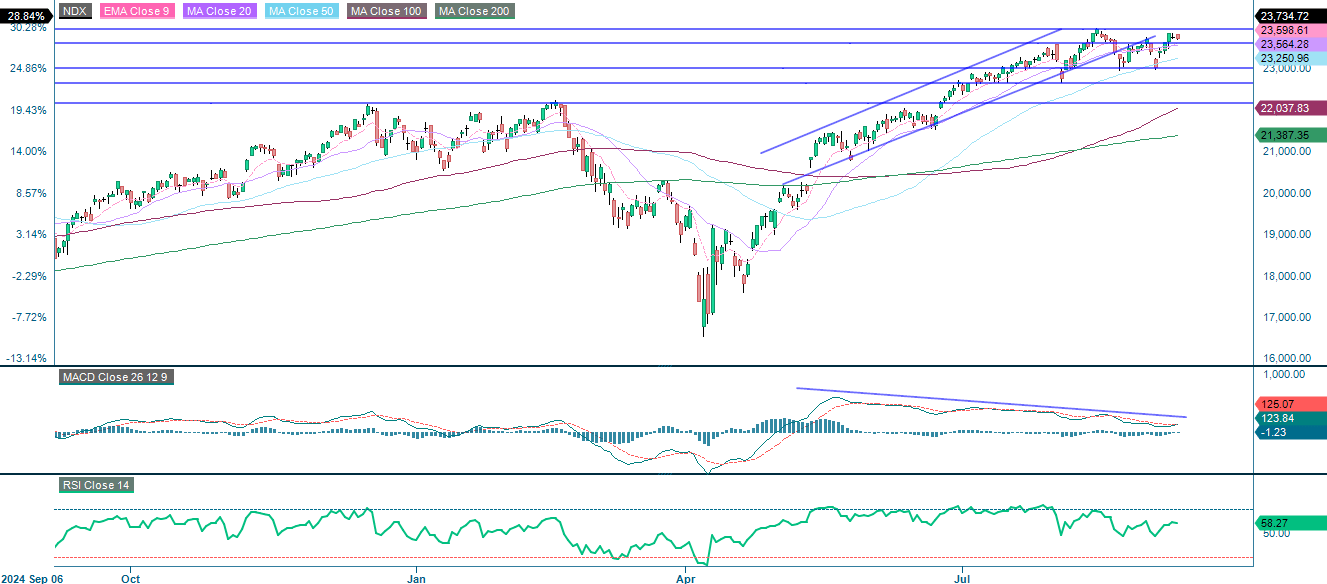

NASDAQ-100 förblir i en hausseartad trend och handlas över alla viktiga glidande medelvärden inom en neutral kanal. Priset testar för närvarande ett större motstånd mellan 23 600 och 23 945. Stödnivåer noteras vid 23 565, 23 250 och 23 000. Momentumsignaler försvagas; MACD visar en baisseartad divergens, vilket tyder på avtagande styrka.

Relaterade produkter

NASDAQ-100 (i USD), ettårig daglig graf

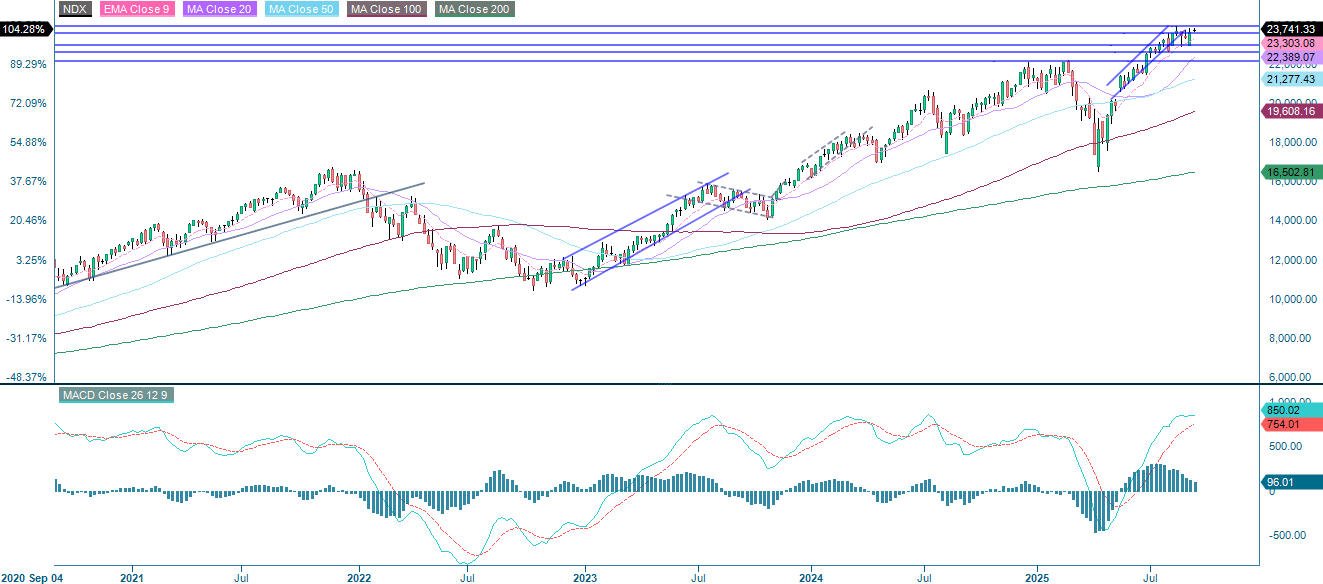

S&P 500 (i USD), femårig veckograf

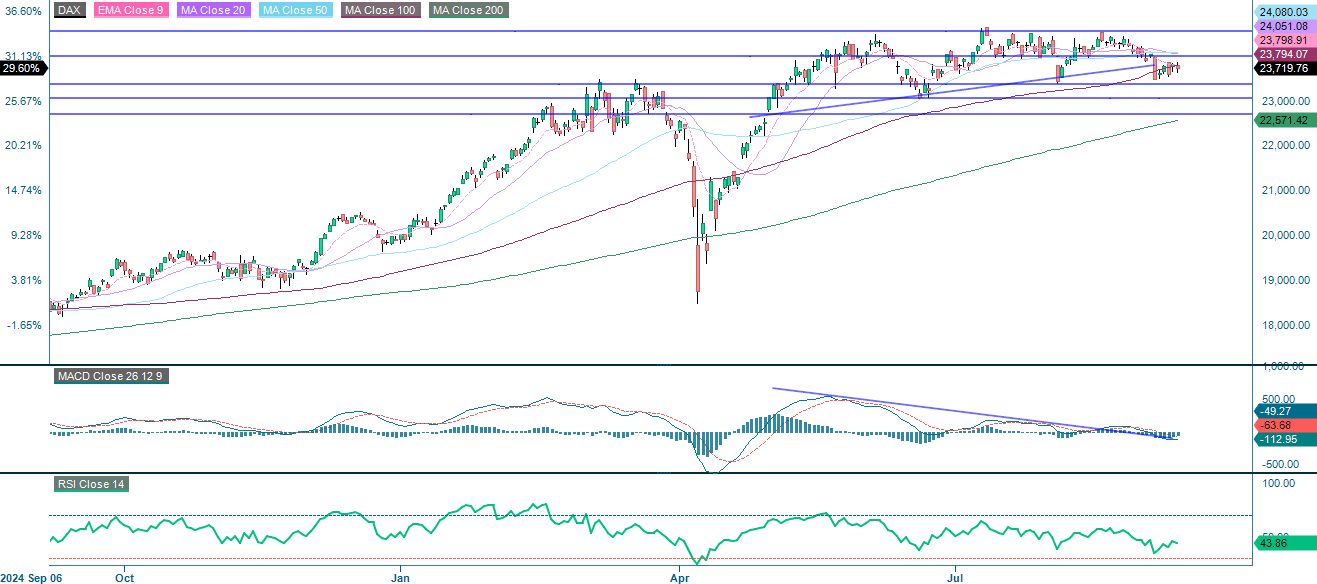

Det tyska DAX-indexet har gått från starkt hausseartat momentum till en fas av konsolidering. Priset kämpar för att hålla sig över det stigande MA100, som fungerar som den första stödnivån. Nästa stödnivåer är 23 365 och 22 700. Momentumindikatorer bekräftar svaghet: MACD visar en baisseartad divergens och RSI, på 43,9, signalerar en neutral till svag sentiment. Indexet är närmare översålt än en återhämtning. Sammantaget, om inte stödet håller och momentum förbättras, står indexet inför fortsatt sidledes eller nedåtgående tryck.

Relaterade produkter

DAX (i EUR), ettårig daglig graf

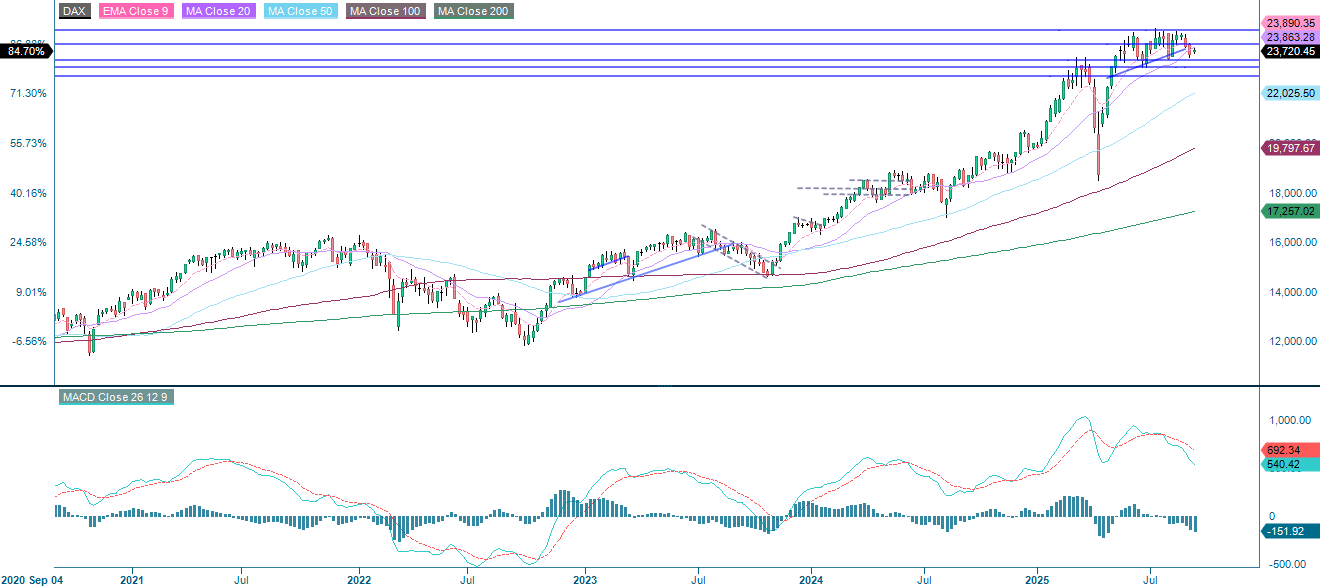

DAX (i EUR), femårig veckograf

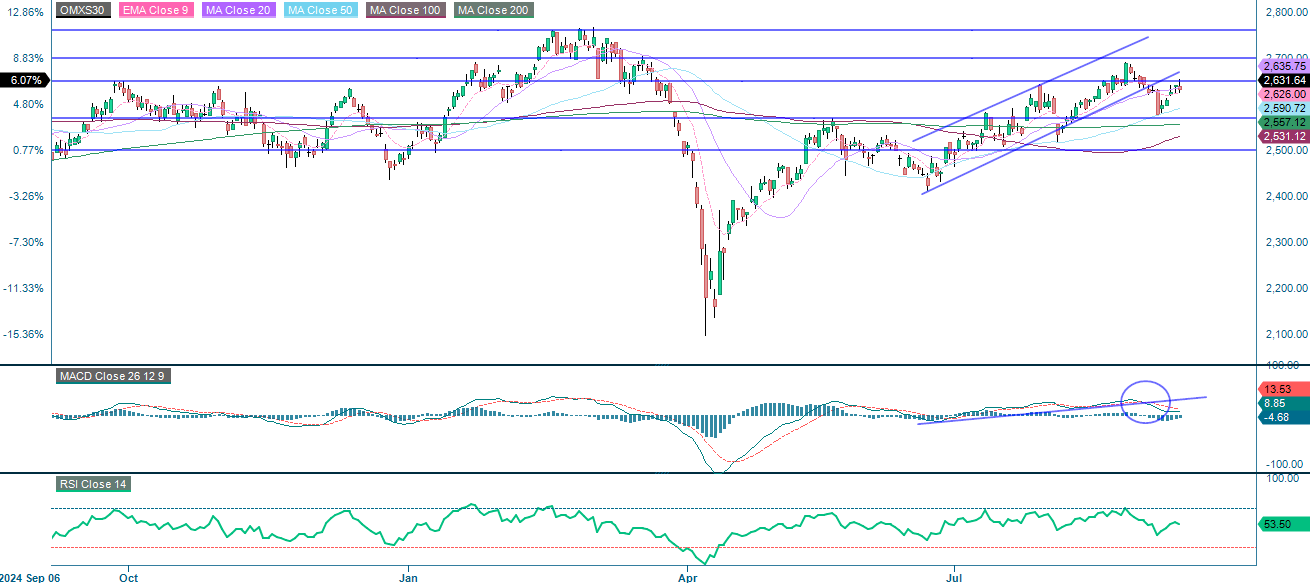

OMXS30 är i en försiktig uppåtgående trend och handlas för närvarande vid ett motstånd runt 2 650-nivån, med nästa motståndsnivå runt 2 700. Även om MACD nyligen genererade en svag köpsignal, förblir momentum dämpat. Viktiga stödnivåer är MA50, följt av 2 570 och MA200.

Relaterade produkter

OMX30 (i SEK), ettårig daglig graf

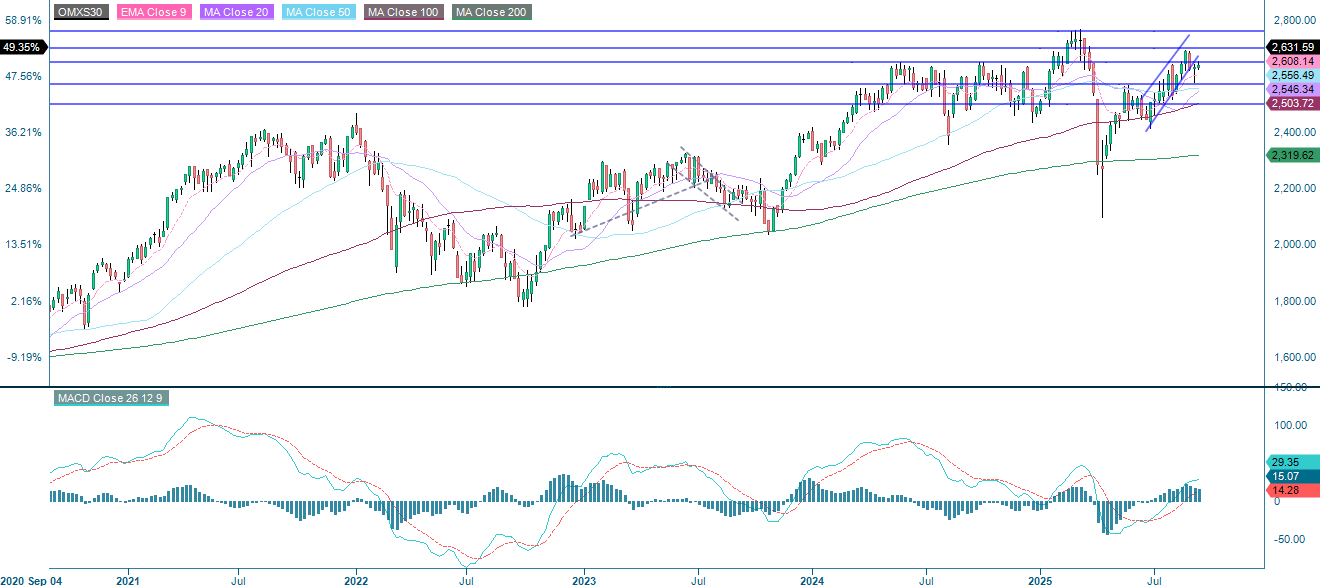

OMX30 (i SEK), femårig veckograf

Fullständiga namn för förkortningar som används i den tidigare texten:

EMA9: 9-dagars exponentiellt glidande medelvärde

Fibonacci: Det finns flera Fibonacci-linjer som används i teknisk analys. Fibonaccital är en sekvens där varje efterföljande tal är summan av de två föregående.

MA20: 20-dagars glidande medelvärde

MA50: 50-dagars glidande medelvärde

MA100: 100-dagars glidande medelvärde

MA200: 200-dagars glidande medelvärde

MACD: Glidande medelvärdes konvergens/divergens

Risker

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Product costs:

Product and possible financing costs reduce the value of the products.

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.