Fokus på jobbsiffror från USA

Den här veckan tittar vi närmare på utvecklingen för fyra stora amerikanska aktieindex, med särskilt fokus på småbolagsindexet Russell 2000. Värdet på indexet har stigit på senare tid, drivet av investerarnas förväntningar om ytterligare räntesänkningar från Federal Reserve – något som i sin tur kan påverkas av de amerikanska sysselsättningssiffrorna (non-farm payrolls) som publiceras på fredag den 5 september.

Veckans case: Amerikanska småbolagsaktier i stigande trend

Under de senaste fem åren har både NASDAQ-100 och S&P 500 gått starkare än andra amerikanska index, som Dow Jones Industrial Average och småbolagsindexet Russell 2000. Denna utveckling har främst drivits av de så kallade "Magnificent Seven" – Apple, Microsoft, Alphabet, Amazon, Nvidia, Meta Platforms och Tesla – samt andra IT-bolag verksamma inom AI-utveckling, exempelvis Palantir.

De europeiska börsindexen tappade fart under sommaren och in i hösten, medan uppgångarna istället koncentrerades till börserna i Shanghai, Nikkei och det amerikanska småbolagsindexet Russell 2000. Diagrammet nedan visar prisutvecklingen för de fyra stora amerikanska aktieindexen.

I tabellen rangordnas indexen efter en månads utveckling, med resultat även för året hittills (YTD) och fem år, samtliga i USD.

Russell 2000 utvecklades också starkt efter att president Trump blev omvald i november 2024. Förväntningarna då var att hans föreslagna importtullar skulle minska konkurrensen för amerikanska bolag som främst säljer sina varor inom USA. Efter att Trump tillträdde i januari 2025 och började annonsera tullar mot olika länder inför kommande förhandlingar, presterade dock både Russell 2000 och Dow Jones sämre än NASDAQ-100 och S&P 500.

Nu har vi gått in i en ny fas där USA bland annat har nått en tulluppgörelse med EU. Avgörande förhandlingar med Kina återstår, men vi är närmare ett slutresultat än tidigare. USA:s genomsnittliga tullnivå mot omvärlden har stigit från omkring 2,5 % till runt 18 % sedan den 1 januari 2025. Detta gynnar amerikanska bolag gentemot utländska konkurrenter, särskilt inom industri- och råvarusektorn. Samtidigt har dollarn försvagats med cirka 10 % mot euron, vilket gör det lättare för amerikanska företag att sälja varor och tjänster utomlands.

Förväntningarna på att Fed ska sänka räntan har bidragit till att Russell 2000 stigit de senaste veckorna. Ränte- och obligationsmarknaden prissätter en 25 punkters sänkning den 17 september med 85–90 procents sannolikhet, medan aktiemarknaden förväntar sig ytterligare sänkningar därefter. President Trump driver på för lägre amerikanska räntor, samtidigt som Fed, under Powells ledning, måste väga en svagare arbetsmarknad – vilket fredagens sysselsättningssiffror väntas bekräfta – mot de långsiktiga inflationsriskerna av de nya tullarna.

Sedan januari 2025 har ECB sänkt sin styrränta från 2,9 % till 2,15 % för att stötta tillväxten i euroområdet. Nästa räntebesked från ECB kommer den 11 september. ECB:s ränta är nu mindre än hälften av Fed:s styrränta, som ligger på 4,5 %.

Relaterade produkter

Ettårig dagsgraf över Russell 2000-index (i USD)

Russell 2000-index som ETF (i USD) på en femårig veckograf

Makrokommentarer

Den viktigaste siffran den här veckan blir publiceringen av amerikanska sysselsättningssiffror (non-farm payrolls) på fredag den 5 september. Den senaste försvagningen på den amerikanska arbetsmarknaden kan få stor betydelse för Fed:s räntebeslut den 17 september och framåt.

Idag, onsdag den 3 september, domineras makroagendan av tjänste-PMI för augusti från Japan, Kina, Sverige, Spanien, Italien, Frankrike, Tyskland, euroområdet och Storbritannien. Tyskland publicerar även VDMA:s (Verband Deutscher Maschinen- und Anlagenbau) maskinorder för juli, och euroområdet presenterar PPI (producentprisindex) för augusti. Från USA kommer JOLTS (Job Openings and Labor Turnover Survey), industriorder för juli, Fed:s Beige Book samt veckodata för oljelager (Department of Energy). Salesforce släpper också en delårsrapport.

På torsdag den 4 september får vi trafikstatistik från Norge och försäljningssiffror för augusti från Volvo Cars. På makrosidan kommer KPI för augusti från både Sverige och Schweiz, samt detaljhandelssiffror för juli från euroområdet. Från USA väntas Challenger-jobbsiffror, ADP:s sysselsättningsrapport för augusti, handelsbalans för juli, förstainskrivna arbetslösa samt tjänste-PMI för augusti.

Fredagen den 5 september inleds med japansk hushållskonsumtion för juli. Några timmar senare kommer detaljhandelssiffror från Storbritannien, tyska industriorder för juli, samt BNP och sysselsättningssiffror för euroområdet under andra kvartalet. Därefter riktas fokus mot Nordamerika där Kanada publicerar arbetslöshetssiffror och USA presenterar sysselsättningsstatistiken för augusti. Konsensusprognosen pekar på 74 000 nya jobb i USA (se diagrammet nedan).

USA: sysselsättningsstatistik (non-farm payrolls) i tusental nya jobb, augusti 2023 – augusti 2025 (prognos)

Känn till viktiga stödnivåer

S&P 500 befinner sig fortfarande i en långsiktig upptrend men närmar sig nu stödnivån 6 290–6 340 efter en rekyl från de senaste toppnivåerna. MACD visar negativ divergens och histogrammet är svagt. RSI på 48,65 signalerar också avtagande momentum. Ett brott under 6 290 kan öppna för nedgångar mot 6 200 eller 6 100. Den övergripande trenden är positiv, men de tekniska signalerna pekar på kortsiktig nedsida och avtagande styrka, vilket gör stödnivåerna viktiga att bevaka.

Relaterade produkter

S&P 500 (i USD), ettårig daglig graf

S&P 500 (i USD), veckovis femårsgraf

NASDAQ-100 är fortsatt i långsiktig upptrend men har brutit ned ur sin kortsiktiga kanal och testar nu nivåer mellan 23 000 och 23 111. Ytterligare nedgångar kan ta indexet mot 22 645 och därefter 22 150. Trots den övergripande upptrenden finns förhöjd kortsiktig risk, där stödnivåer och momentumindikatorer blir avgörande för om en stabilisering eller en djupare rekyl följer.

Relaterade produkter

NASDAQ-100 (i USD), ettårigt dagligt diagram

NASDAQ-100 (i USD), veckovis femårsdiagram

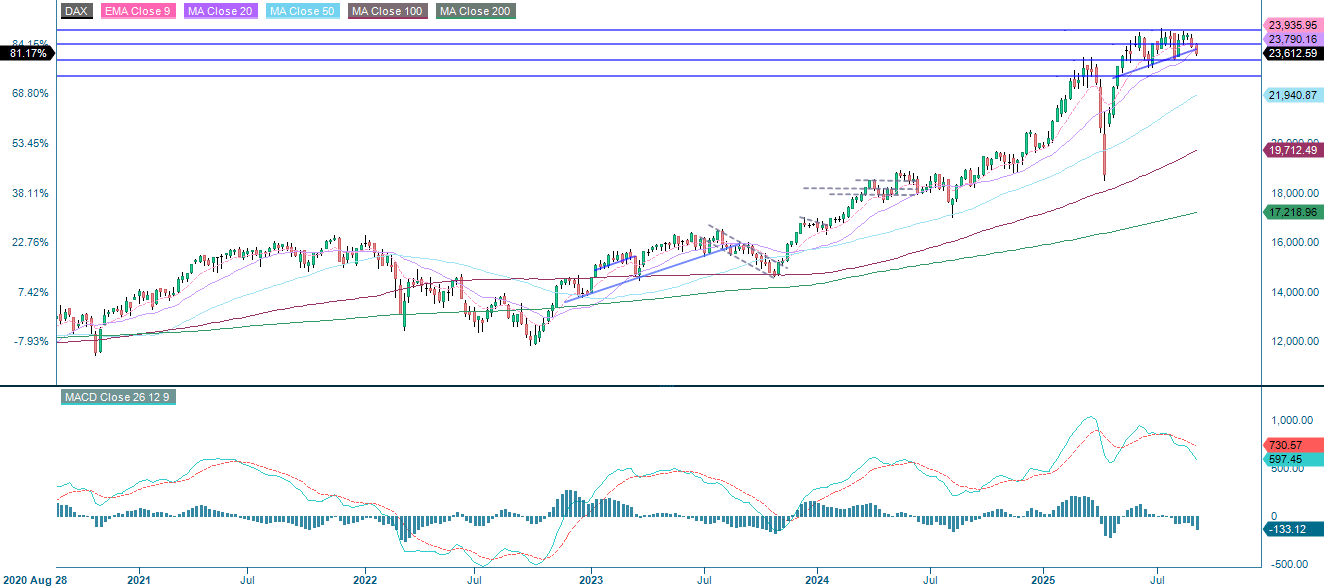

DAX har brutit viktiga kortsiktiga stödnivåer och visar därmed försvagat momentum. MACD visar negativ divergens och är fortsatt svagt, vilket förstärker bilden. Indexet närmar sig nu nästa stöd runt 23 365, följt av 23 060 och 22 700. Om stöden inte håller kan det negativa momentumet bestå och risknivån ökar.

Relaterade produkter

DAX (i EUR), ettårig daglig graf

DAX (i EUR), veckovis femårsgraf

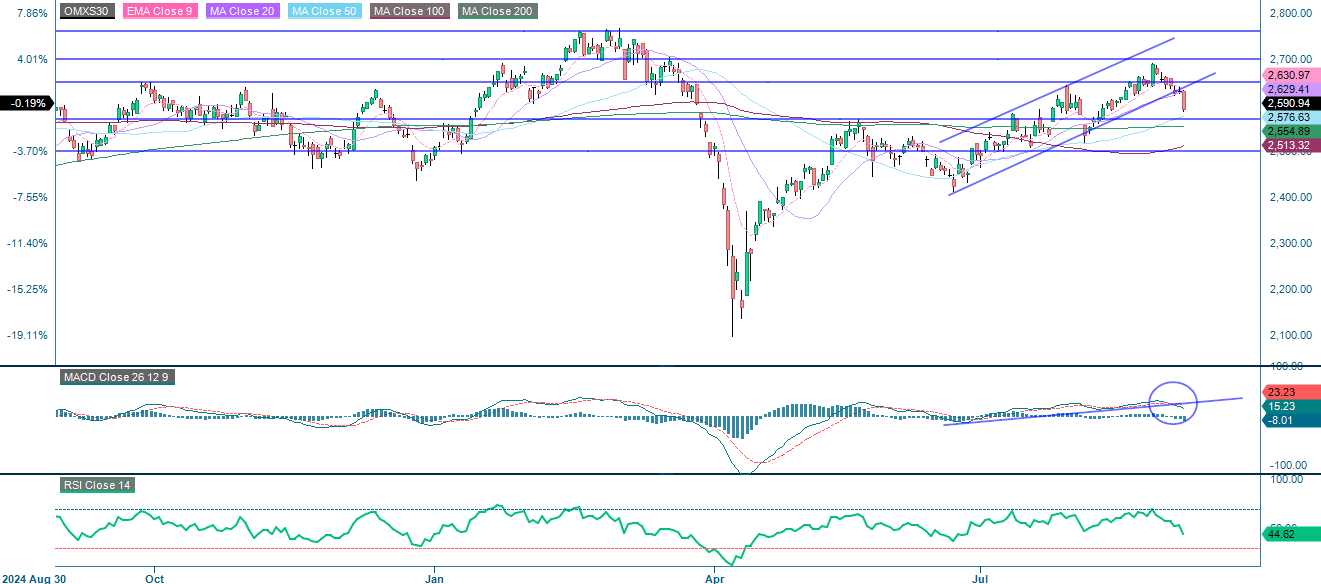

OMXS30 har brutit ned ur sin stigande trendkanal och viktiga kortsiktiga medelvärden. Detta signalerar avtagande styrka och ökad risk för nedgång. Ett nyligen inträffat säljkors i MACD samt en fallande RSI stärker bilden. Viktiga stödnivåer finns kring 2 570, 2 555, 2 510 och 2 500. Om dessa nivåer bryts kan en mer långsiktig trendvändning bekräftas, medan en återhämtning skulle kunna stabilisera sentimentet. Sammantaget pekar tekniska indikatorer mot försiktighet, med negativt momentum och ökande säljtryck – men ännu inte på extrema nivåer.

Relaterade produkter

OMX30 (i SEK), ettårigt dagligt diagram

OMX30 (i SEK), veckovis femårsdiagram

Det fullständiga namnet för förkortningar som används i föregående text:

EMA 9: 9-dagars exponentiellt glidande medelvärde

Fibonacci: Det finns flera Fibonacci-linjer som används i teknisk analys. Fibonacci-nummer är en sekvens där varje på varandra följande nummer är summan av de två föregående numren.

MA20: 20-dagars glidande medelvärde

MA50: 50 dagars glidande medelvärde

MA100: 100 dagars glidande medelvärde

MA200: 200 dagars glidande medelvärde

MACD: Konvergensdivergens för glidande medelvärde

Risker

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Product costs:

Product and possible financing costs reduce the value of the products.

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.