Väntade räntesänkningar från Fed lyfter småbolag i USA

Priset på levande nötkreatur (LC-terminer) har ökat med 25 % hittills i år, där grillsäsongen och en ansträngd tillgång är två av de bidragande faktorerna. Dock kan priserna på levande nötkreatur börja avta när vi går in i de kallare höst- och vintermånaderna. Talet som hölls av Federal Reserves ordförande Powell vid Jackson Hole fredagen den 22 augusti togs emot väl av investerare på den amerikanska aktie- och obligationsmarknaden. Förväntningarna på en räntesänkning vid nästa Fed-möte har ökat avsevärt som ett resultat.

Veckans case: Lägre köttpriser i höst?

Som förutspått i vår senaste analys av nötkreatur i januari har levande nötkreatur varit en stabil aktör under 2025. Hittills i år har LC-terminer ökat med 25 %, och stigit till 31 % på årsbasis. En av de huvudsakliga bidragande faktorerna är den kontraktiva fasen av nötkreaturcykeln, som kan pågå mellan 10 och 14 år. I kombination med hotet från New World-skruvmask, som för närvarande upplever ett utbrott i Mexiko, möter stabil efterfrågan en skör och minskande tillgång. Dock kan säsongsvariationer dämpa terminspriserna under den kallare sexmånadersperioden framöver.

Som tidigare nämnts är nötkreatursuppfödning nu mer effektiv än någonsin. I genomsnitt lever nötkreatur i 468 dagar, jämfört med 609 dagar 1977. Dessutom ger den genomsnittliga slaktkroppen nu 28 % mer nötkött, vilket innebär att samma mängd nötkött kan produceras med 69,9 % färre djur och 81,4 % mindre foder. Nötkreaturcykeln, som vanligtvis varar tio år från topp till botten, överensstämmer med tidigare observerade kontraktionscykler. I praktiken innebär detta att storleken på den nationella nötkreatursbesättningen krymper. Det är troligt att denna cykel närmar sig sitt slut, med producenter som behåller fler kvigor för att öka besättningens storlek. Dock kommer det att ta tid innan dessa effekter manifesteras och påverkar balansen mellan utbud och efterfrågan.

Jämförelse av boskapscykler från 1979 till idag

Under en period på ungefär ett år visar nötkreaturspriserna en tydlig säsongseffekt. Eftersom nötkött oftast konsumeras under vissa delar av året tenderar priserna att nå en topp under sen vår och tidig sommar. Med andra ord stiger priserna i takt med att grillfesterna blir fler. Därefter faller priserna under hösten och vintern, då fläsk och skinka ofta tar större plats i konsumtionen i kristna länder under högtidssäsongen. Denna säsongsmässiga trend påverkas dock också av långsiktiga faktorer, som förändrade demografiska förhållanden och traditioner.

Enligt den senaste Cattle on Feed-rapporten från det amerikanska jordbruksdepartementet (U.S. Department of Agriculture) var antalet nötkreatur som placerades i juli 6,11 % lägre än förra året, motsvarande 1,598 miljoner djur. Samtidigt minskade marknadsföringen med 5,71 %, och antalet nötkreatur på foder var 1,56 % lägre, totalt 10,922 miljoner djur. Följaktligen var även nötköttslagren lägre jämfört med året innan. Den minskade tillgången har dessutom förvärrats av utbrottet av New World-skruvmask (NWS) i Mexiko. Även om det förekom viss gränsspänning även förra året ledde det senaste utbrottet till att gränsen stängdes i maj. Samtidigt har det amerikanska jordbruksdepartementet meddelat planer på att bygga en anläggning för att producera sterila flugor. Eftersom NWS orsakas av parasitiska flugor vars larver lever på varmblodiga däggdjur kan detta ha stor betydelse för att hindra sjukdomen från att återinträda i USA och orsaka skador på boskapsbesättningar.

Sammantaget, även om Trumps tullar kan komma att påverka situationen när som helst, har terminspriserna stigit stadigt en längre tid. Faktorer som bidragit till denna uppgång är bland annat grillsäsongen och den pressade tillgången. Däremot är det långt ifrån säkert att priserna fortsätter att stiga under resten av 2025. Tvärtom kan flera faktorer leda till att priserna faller. Man kan därför spekulera i att priserna på levande nötkreatur kommer att börja avta när vi går in i de kallare höst- och vintermånaderna, i takt med att nötkreaturcykeln närmar sig sitt slut och initiativen för att bekämpa NWS får effekt.

Relaterade produkter

LC Oktober-25 (USD/Lbs), ettårig daglig graf

LC Oktober-25 (USD/Lbs), femårig veckograf

Makrokommentarer

Fredagen den 22 augusti 2025 såg de amerikanska aktiemarknaderna en kraftig uppgång. Jerome Powells tal i Jackson Hole togs emot väl. Småbolagsindexet Russell 2000 presterade starkast och steg med 3,9 %. Powell indikerade att Fed kan behöva agera på grund av den svagare arbetsmarknaden. Sannolikheten för en räntesänkning på 25 punkter vid det kommande penningpolitiska mötet ökade från 75 % före talet till mellan 85 och 89 % efteråt.

Den här veckan riktas allas blickar mot NVIDIAs kvartalsrapport på onsdagen den 27 augusti och inflationsdata för privat konsumtion (PCE) i USA på fredagen den 29 augusti. På onsdagen den 27 augusti väntar vi oss delårsrapporter från de amerikanska företagen NVIDIA och CrowdStrike. Dagens makroekonomiska agenda är kort och inleds med publiceringen av kinesiska industriföretags resultat för juli. Därefter följer publiceringen av Tysklands GfK-konsumentförtroende för september. Från USA får vi den veckovisa oljelagerstatistiken från energidepartementet.

På torsdagen den 28 augusti är det dags för de svenska företagen Elekta och Lundbergs samt det amerikanska företaget Dell Technologies att presentera sina kvartalsresultat. Dagen inleds med publiceringen av Sveriges handelsbalans för juli. Därefter följer publiceringen av National Institute of Economic and Social Researchs (NIESR) svenska affärsundersökning för augusti. Vi får också Eurozonens affärsundersökning för augusti. USA kommer att publicera BNP-siffror för andra kvartalet (andra uppskattningen), nya arbetslöshetsansökningar, väntade husförsäljningar för juli och Kansas City Feds index för augusti.

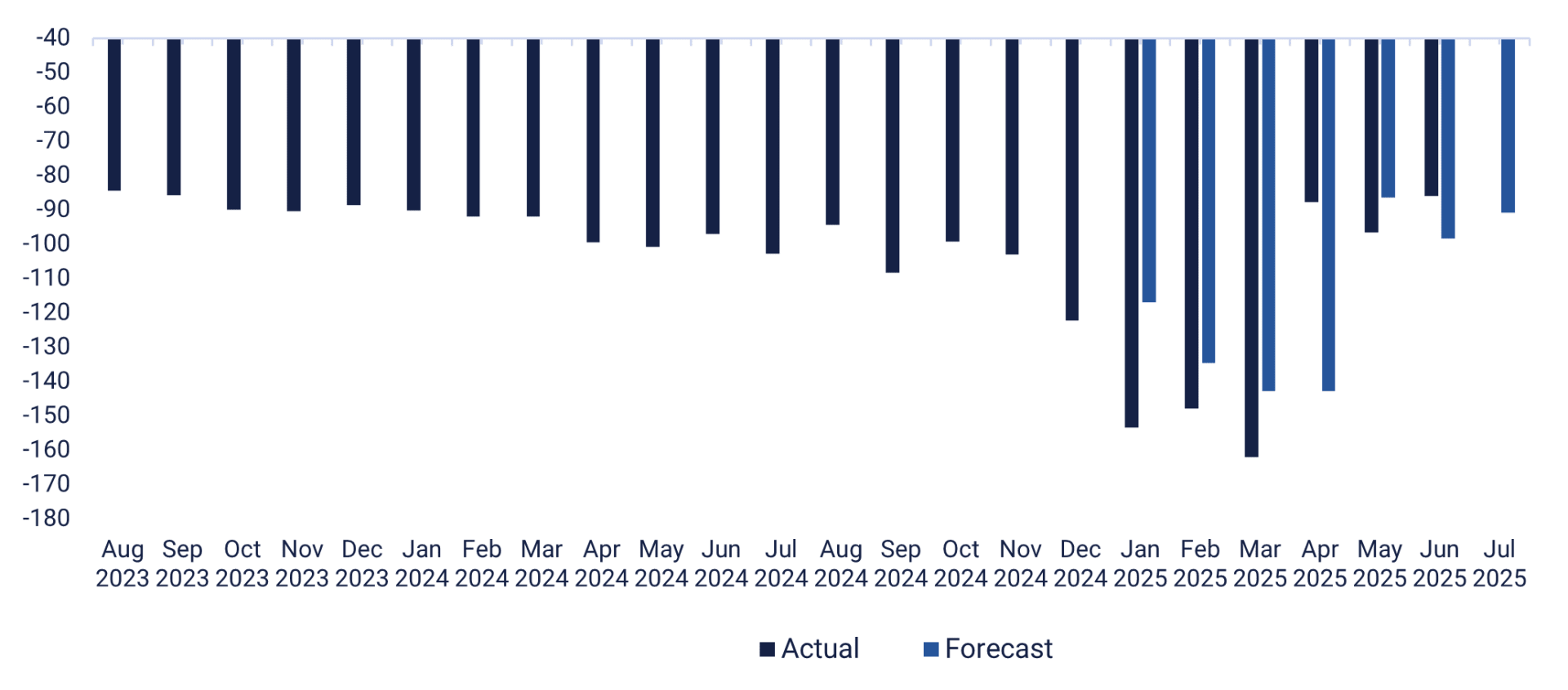

Fredagen den 29 augusti inleds den makroekonomiska agendan med publiceringen av Japans arbetslöshet, industriproduktion och detaljhandelssiffror för juli. Några timmar senare publicerar Sverige sina detaljhandelssiffror för juli och sina BNP-siffror för andra kvartalet. Tyskland kommer att publicera sina detaljhandelssiffror och importpriser för juli, samt sitt konsumentprisindex (KPI) och arbetslöshetssiffror för augusti. Frankrike kommer också att publicera sina KPI-siffror för augusti och BNP-siffror för andra kvartalet. Spanien och Italien kommer att publicera sina KPI-siffror för augusti, där Italien också släpper sina BNP-siffror för andra kvartalet. I Nordamerika kommer Kanada att publicera sin BNP-siffra för juli, medan USA rapporterar om privat konsumtion och inflation (PCE), handelsbalansen för varor (se diagram nedan) och grossistlager för juli. Dessutom kommer USA att publicera Chicago Purchasing Managers Index och Michigan-indexet för augusti. Alibaba är planerat att tillkännage sina resultat för andra kvartalet 2025 på fredagen.

USA:s handelsbalans för varor (i miljarder USD), augusti 2023 till juli 2025 (prognos)

Har den kortsiktiga risken förskjutits mot nedsidan?

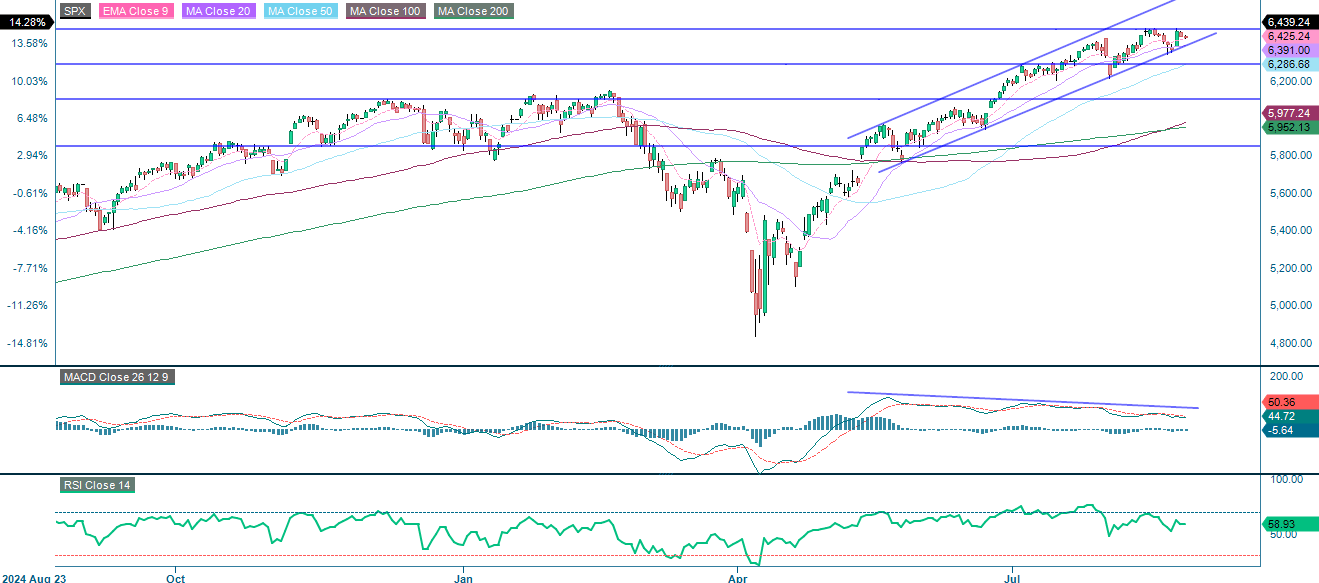

S&P 500 förblir i en stark uppåtgående trend. Indexet handlas för närvarande över alla större glidande medelvärden och inom en stigande kanal. Stöd ges av MA20, som för närvarande ligger på 6 391. Detta följs av trendlinjen, MA50 och 6 290. Den senaste prisutvecklingen visar motstånd runt 6 475, med tecken på avtagande momentum, vilket indikeras av en bearish MACD-divergens. Även om den bredare trenden är positiv, verkar uppgången tappa fart, vilket gör kortsiktig konsolidering eller en blygsam nedgång mer sannolik. Ett genombrott över 6 475 skulle förstärka det uppåtgående momentumet.

Relaterade produkter

S&P 500 (i USD), ettårig daglig graf

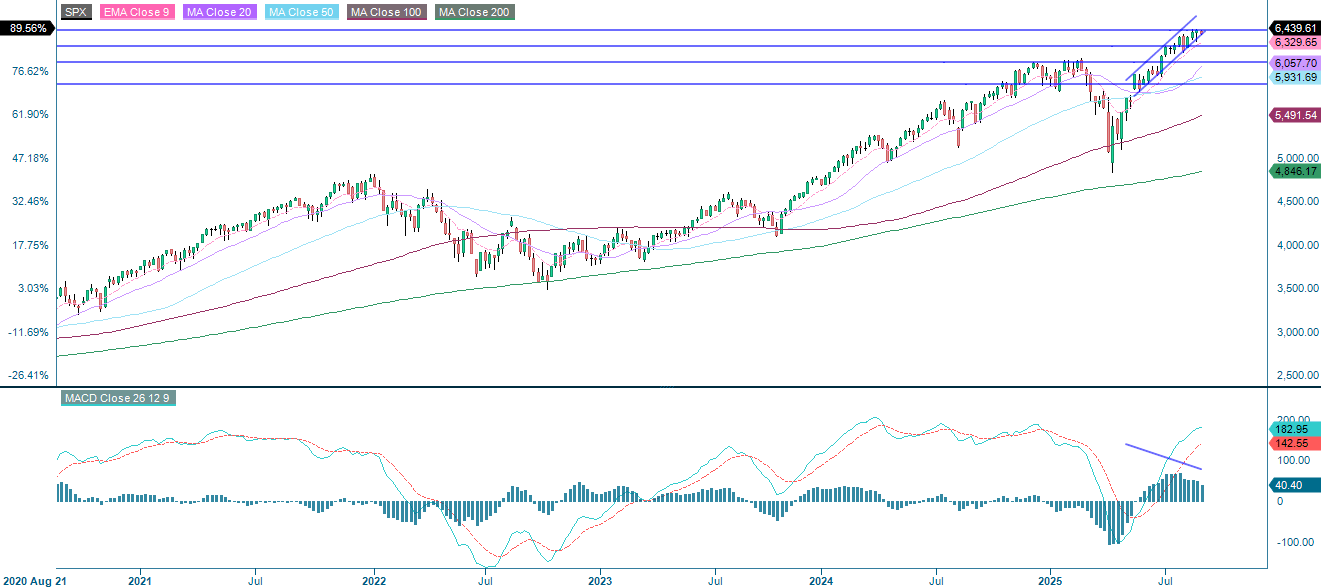

S&P 500 (i USD), femårig veckograf

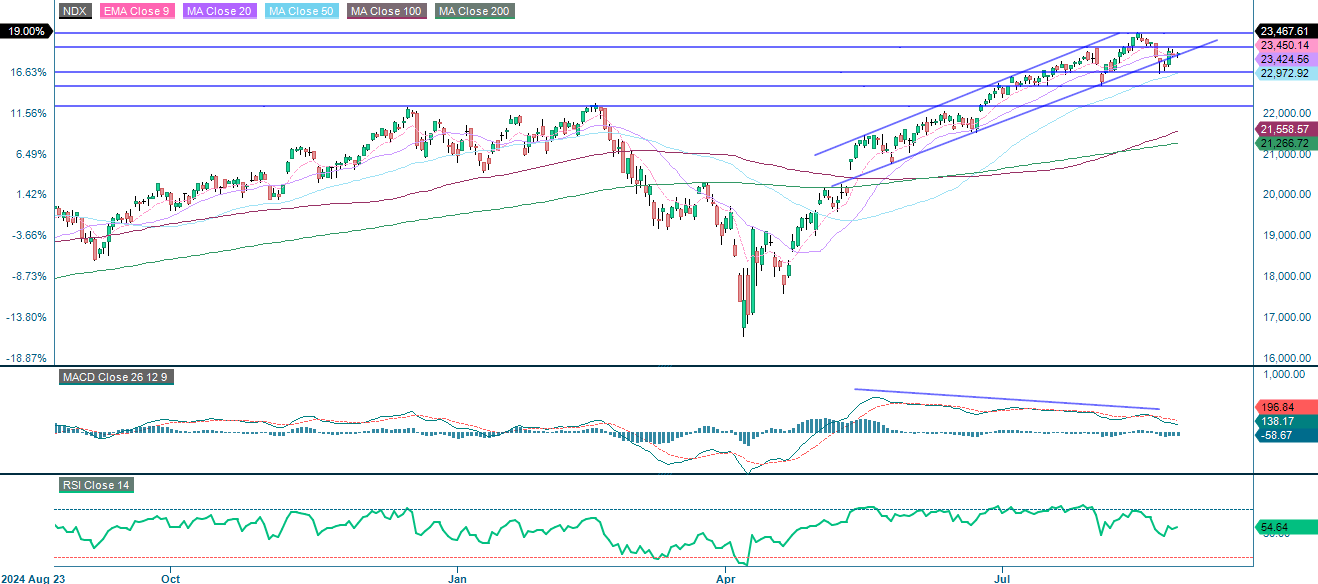

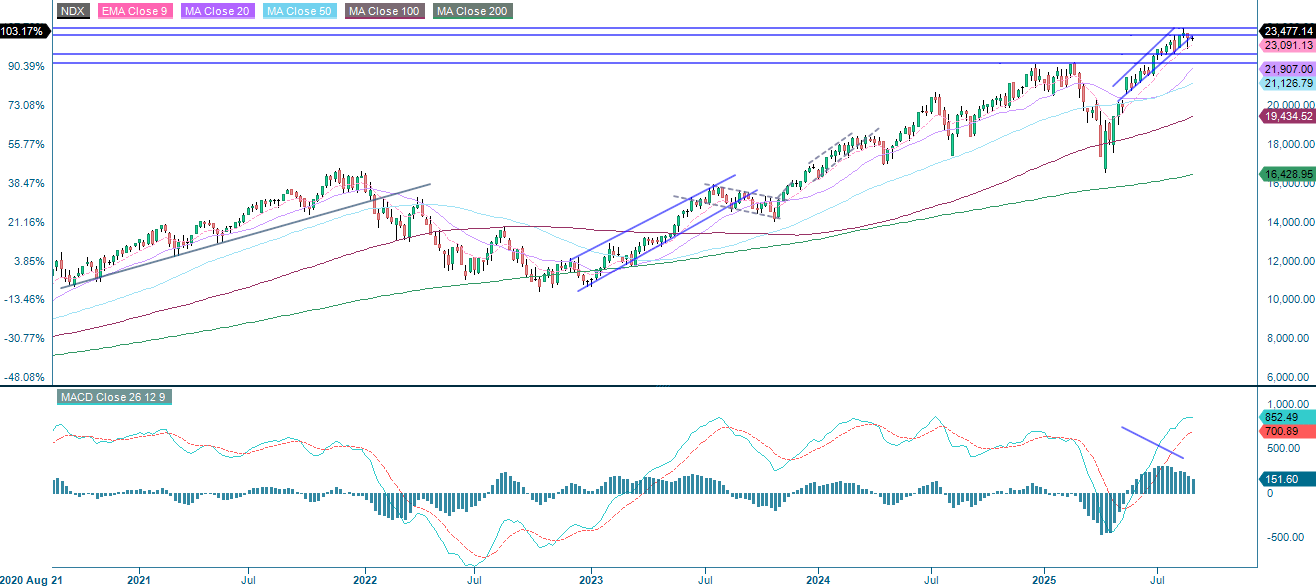

NASDAQ 100 förblir i en uppåtgående trend, men momentumet försvagas. En bearish MACD-divergens skapar en risk för kortsiktig konsolidering eller korrigering. Starkt motstånd finns vid 23 425. Nästa stödnivåer finns runt 23 000, 22 645 och 22 150. Omvänt skulle ett avgörande genombrott över 24 000 signalera förnyad styrka.

Relaterade produkter

NASDAQ-100 (i USD), ettårig daglig graf

NASDAQ-100 (i USD), femårig veckograf

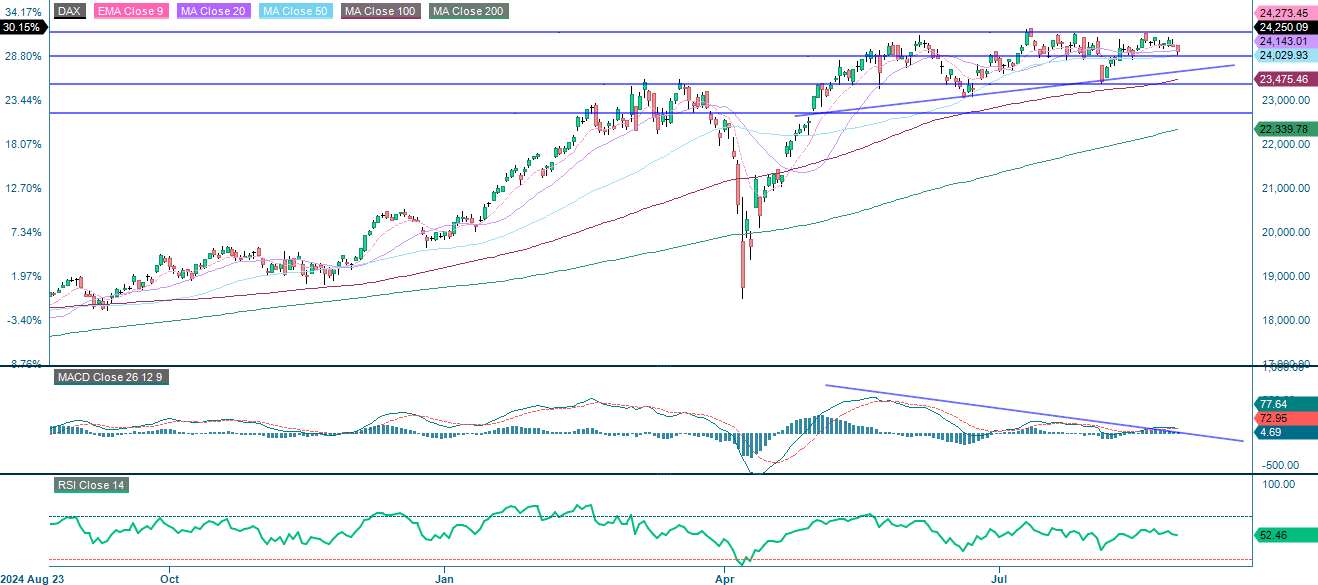

I Europa förblir DAX-indexet i en långsiktig uppåtgående trend och ligger över alla större glidande medelvärden, men det konsoliderar för närvarande inom ett handelsintervall mellan 24 000 och 24 550. Misslyckanden med att bryta över motståndsnivån vid 24 550 belyser utmaningarna med att röra sig uppåt. Det är därför viktigt att hålla koll på stödnivåerna vid 24 000, den stigande trendlinjen, MA100 och 23 365. Sammantaget är indexet intervallbundet med kortsiktiga nedsidesrisker. Ett fall under 24 000 kan utlösa ytterligare korrigerande press, medan ett genombrott över 24 550 skulle krävas för att den tidigare uppgången ska återupptas.

Relaterade produkter

DAX (i EUR), ettårig daglig graf

DAX (i EUR), femårig veckograf

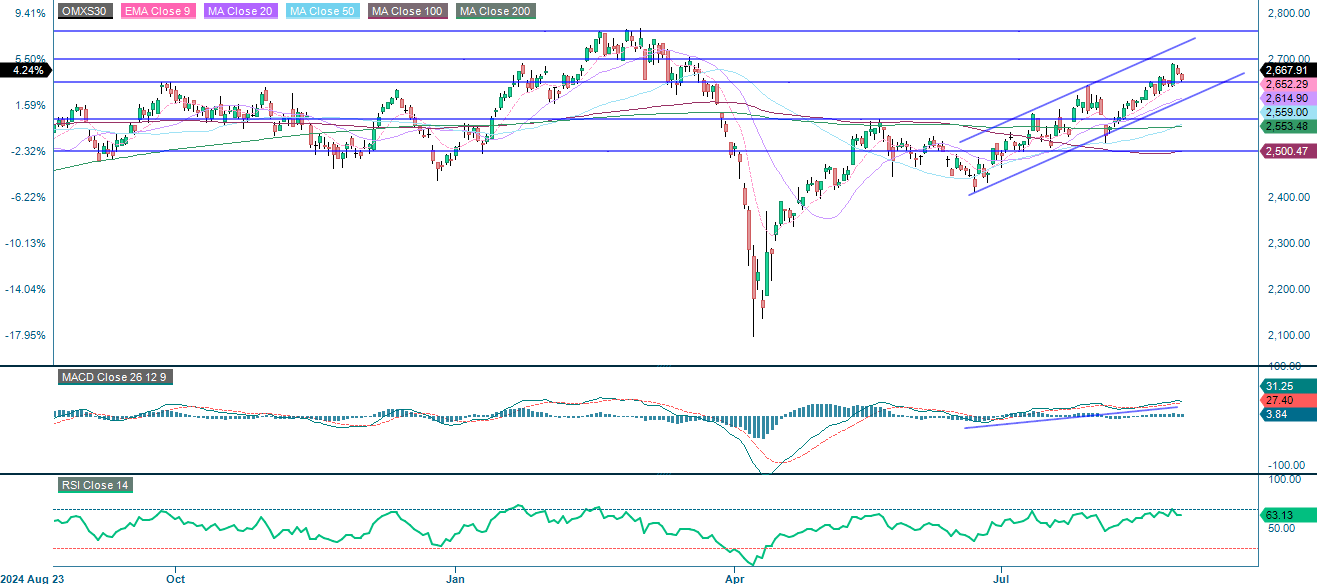

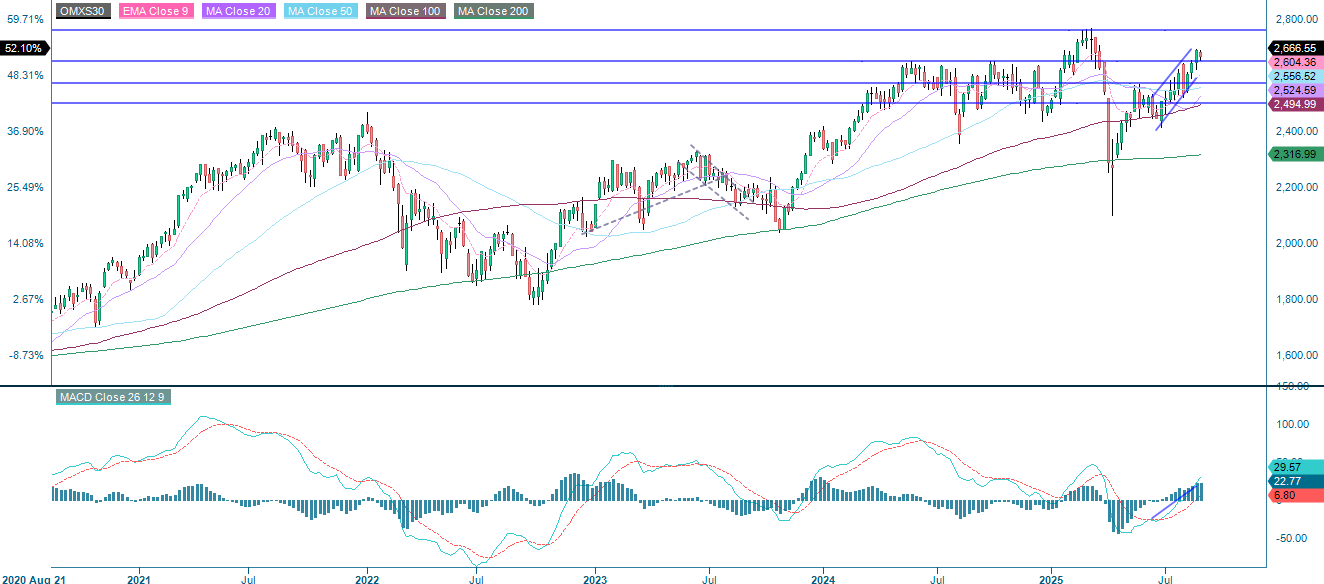

OMXS30-indexet är fortfarande i en stark kortsiktig uppåtgående trend och handlas över sitt EMA9, MA20 och MA50 inom en stigande kanal. Den tekniska utsikten är överlag positiv. Dock, även om MACD förblir positiv, planar den ut, vilket antyder ett avtagande momentum. Samtidigt uppstår motstånd runt 2 700, med ytterligare en nyckelnivå nära 2 760. Detta tyder på en möjlig period av konsolidering. Starka stödnivåer finns vid 2 650 och 2 570, med ytterligare stöd vid 2 500.

Relaterade produkter

OMX30 (i SEK), ettårig daglig graf

OMX30 (i SEK), femårig veckograf

Fullständiga namn för förkortningar som används i den tidigare texten:

EMA9: 9-dagars exponentiellt glidande medelvärde

Fibonacci: Det finns flera Fibonacci-linjer som används i teknisk analys. Fibonaccital är en sekvens där varje efterföljande tal är summan av de två föregående.

MA20: 20-dagars glidande medelvärde

MA50: 50-dagars glidande medelvärde

MA100: 100-dagars glidande medelvärde

MA200: 200-dagars glidande medelvärde

MACD: Glidande medelvärdes konvergens/divergens

Risker

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Product costs:

Product and possible financing costs reduce the value of the products.

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.