Börshösten kan ge ökad turbulens

Även om de amerikanska rapporterna för andra kvartalet har varit starka, återspeglas detta i historiskt höga värderingar. Dessa värderingar tar i stor utsträckning inte hänsyn till den betydande makroekonomiska osäkerhet som fortfarande råder. Dessutom är augusti och september vanligtvis svaga månader för den amerikanska aktiemarknaden. Vi rekommenderar därför att investerare skyddar sina portföljer genom att använda VIX-volatilitetsindexet.

Veckans case: Dags att skydda portföljen efter sommarstiljten

Trots oroande rubriker om handel, geopolitik och den amerikanska arbetsmarknaden under de senaste månaderna har börsen fortsatt att klättra obehindrat under sommaren. Investerare verkar ha antagit synen att de aviserade handelsavtalen mellan USA och andra länder kommer att hållas, och att de stora osäkerheterna nu har lösts. Dessutom indikerar marknadsprissättningen förväntningar om en räntesänkning från Fed under andra halvåret 2025, även utan en recession. Enligt CME Groups FedWatch-verktyg finns det cirka 90 procents sannolikhet för en räntesänkning från Federal Reserve efter nästa FOMC-möte den 16–17 september 2025.

Det finns dock en risk att marknaderna har blivit överhettade och bortser från potentiella ekonomiska risker. Till exempel kan ökad lageruppbyggnad inför kommande tullhöjningar ha drivit upp försäljningen i många sektorer under första och andra kvartalet 2025. Detta kan i sin tur leda till en motreaktion på den tillfälliga tillväxten. Dessutom finns en risk att tullarna påverkar konsumentpriserna om amerikanska företag försöker försvara sina vinstmarginaler.

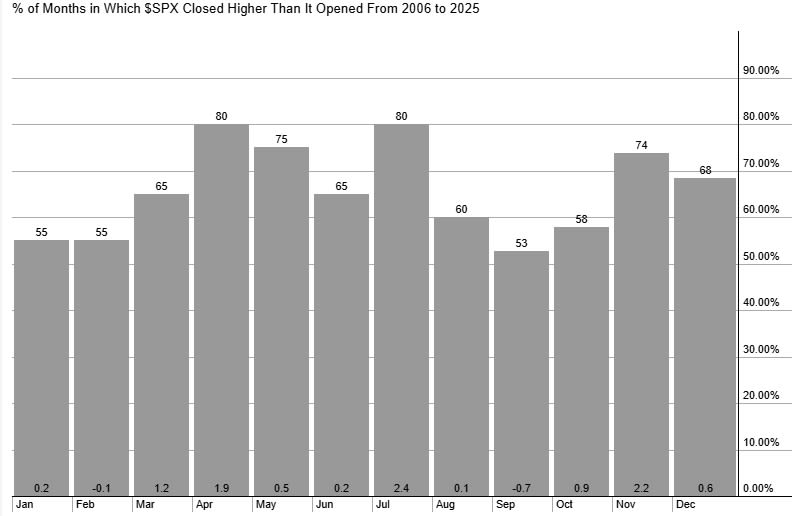

Ur ett säsongsperspektiv tenderar augusti och september att ge relativt svaga avkastningar på aktiemarknaden. Faktum är att, enligt StockCharts, har september varit den svagaste månaden på året för S&P 500 under de senaste 20 åren.

S&P500, genomsnittlig månadsavkastning de senaste 20 åren

Sammantaget vore det klokt att öka skyddet mot potentiell volatilitet under de kommande veckorna och månaderna.

Volatilitetsindexet (VIX) handlas för närvarande på ungefär sommarens lägsta nivå på 15. Detta är dock betydligt lägre än årets högsta nivåer. Historiskt sett har det stigit över 30 under perioder av ökad osäkerhet på marknaden, som till exempel i samband med handelsoro i samband med ”Befrielsedagen” i början av april 2025.

VIX, ettårig daglig graf

VIX, femårig veckodiagram

Makrokommentarer

Den 8 augusti 2025 hade 90 % av företagen inom S&P 500 rapporterat sina resultat för andra kvartalet. Av dessa överträffade 81 % förväntningarna både vad gäller resultat och intäkter. Den genomsnittliga resultattillväxten för S&P 500 under andra kvartalet 2025 uppgick till 11,8 %. Samtidigt är värderingen av S&P 500 historiskt hög, med ett genomsnittligt P/E-tal (pris/vinst) på 22,1 för de kommande 12 månadernas vinster, enligt Earnings Insight. De sektorer som har högst värdering är informationsteknik, sällanköpsvaror och industri, med P/E-tal på 30, 28 respektive 24,4. De lägst värderade sektorerna är finans, hälsovård och energi, med P/E-tal på 16,1, 15,8 respektive 14,6.

Onsdagen den 13 augusti väntas delårsrapporter från danska Vestas, amerikanska Cisco och kinesiska Tencent. På makroekonomiska agendan står Japans producentprisindex (PPI) för juli, följt av konsumentprisindex (KPI) för juli från Tyskland och Spanien. Under dagen publiceras även två oljerapporter: en månadsrapport från Internationella energimyndigheten (IEA) och den veckovisa oljelagerstatistiken från USA:s energidepartement (DOE).

Torsdagen den 14 augusti presenterar flera stora bolag sina delårsrapporter, bland annat Holmen och Carlsberg i Norden, ThyssenKrupp i Tyskland, Applied Materials och John Deere i USA samt kinesiska Alibaba. På makroagendan inleds dagen med Statistiska centralbyråns konsumentprisindex (KPI) för juli och Storbritanniens BNP för andra kvartalet. Därefter följer Frankrikes KPI för juli, euroområdets BNP och sysselsättningssiffror för andra kvartalet samt industriproduktionsdata för juni. Från USA får vi producentprisindex (PPI) för juli och veckostatistik över nya arbetslöshetsansökningar.

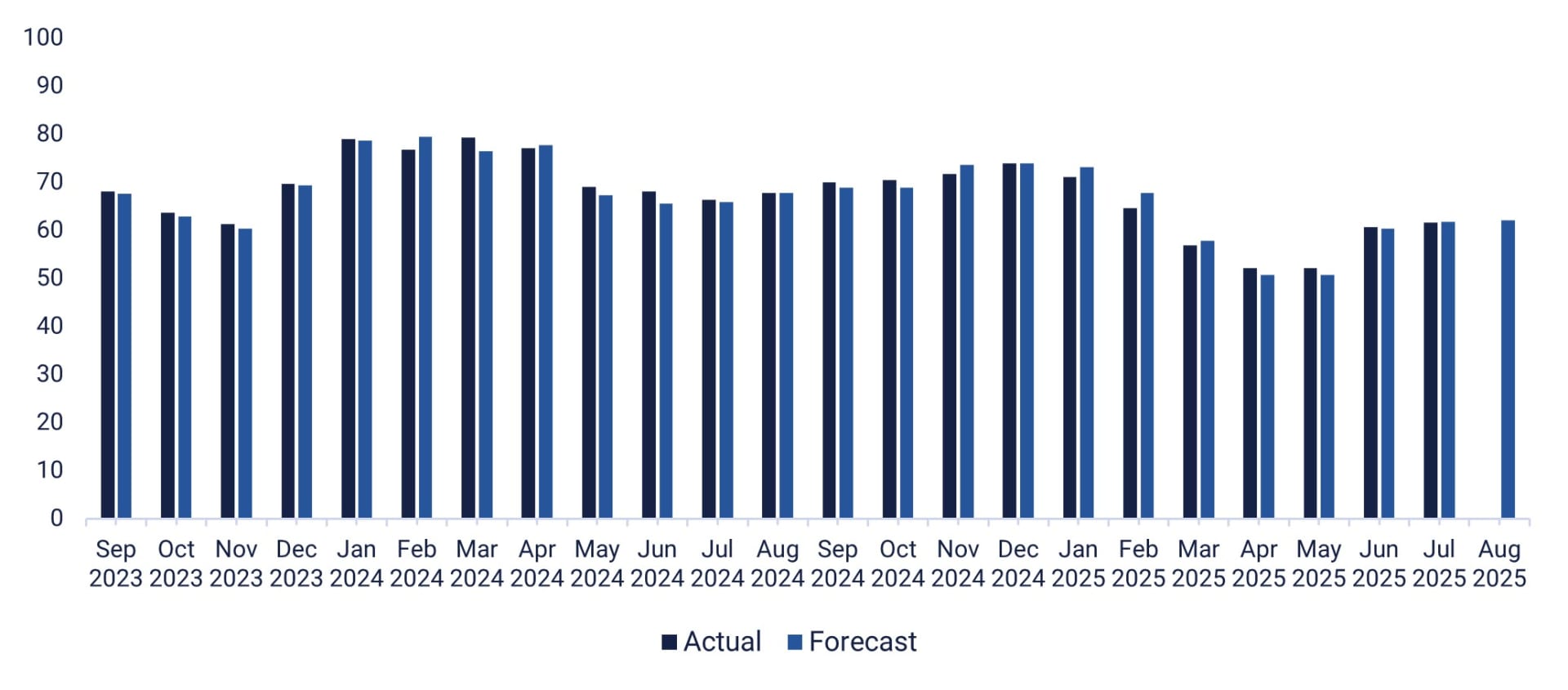

Fredagen den 15 augusti planerar det finska energibolaget Fortum att offentliggöra sitt kvartalsresultat. På makroagendan står Japans BNP för andra kvartalet först. Därefter publiceras statistik från Kina för juli, inklusive industriproduktion, bostadspriser, detaljhandelsförsäljning, fasta investeringar och arbetslöshet. Några timmar senare väntas Japans industriproduktionssiffror för juni. Från Europa får vi Storbritanniens industriproduktionsdata för juni. Från USA kommer statistik över osålda lager för juni, samt detaljhandelsförsäljning, industriproduktion och importpriser för juli. Dessutom offentliggörs Empire Manufacturing Index och Michigan Consumer Confidence Index för augusti. Diagrammet nedan visar hur konsumentförtroendet i Michigan har utvecklats under de senaste två åren.

Konsumentförtroendet i Michigan, USA, september 2023 till augusti 2025

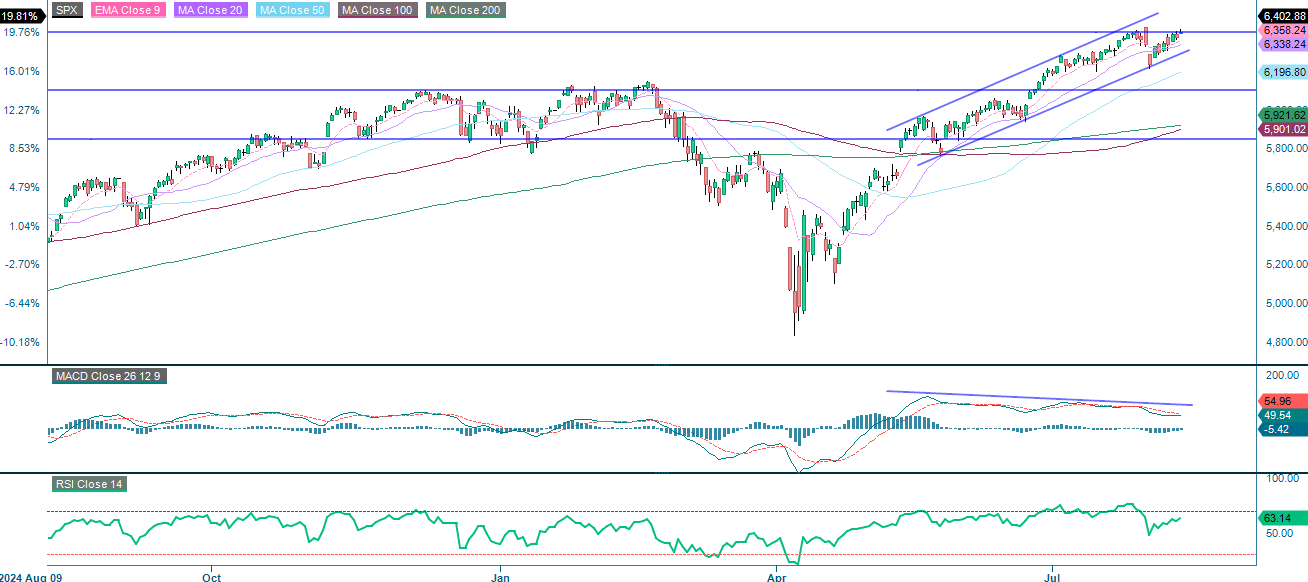

Fortfarande positiv trend, men MACD kan signalera tidiga tecken på svaghet

Utsikterna för S&P 500 förblir positiva, med priset stödd av samtliga större glidande medelvärden och indexet stabilt inom den uppåtgående kanalen. Trots att momentumet fortsatt är positivt visar MACD-histogrammet tecken på en möjlig avmattning som bör bevakas. Ett brott under kanalens nedre gräns, som för närvarande ligger runt 6 340, kan leda till en djupare nedgång mot MA50 vid 6 197. Omvänt skulle ett genombrott över 6 416 bekräfta att den uppåtgående trenden fortsätter. Handlare bör hålla ett öga på MACD- och RSI-indikatorerna för tidiga varningar om svaghet och överväga att använda släpande stopp när priserna närmar sig den övre motståndsnivån.

S&P 500 (i USD), ettårig daglig graf

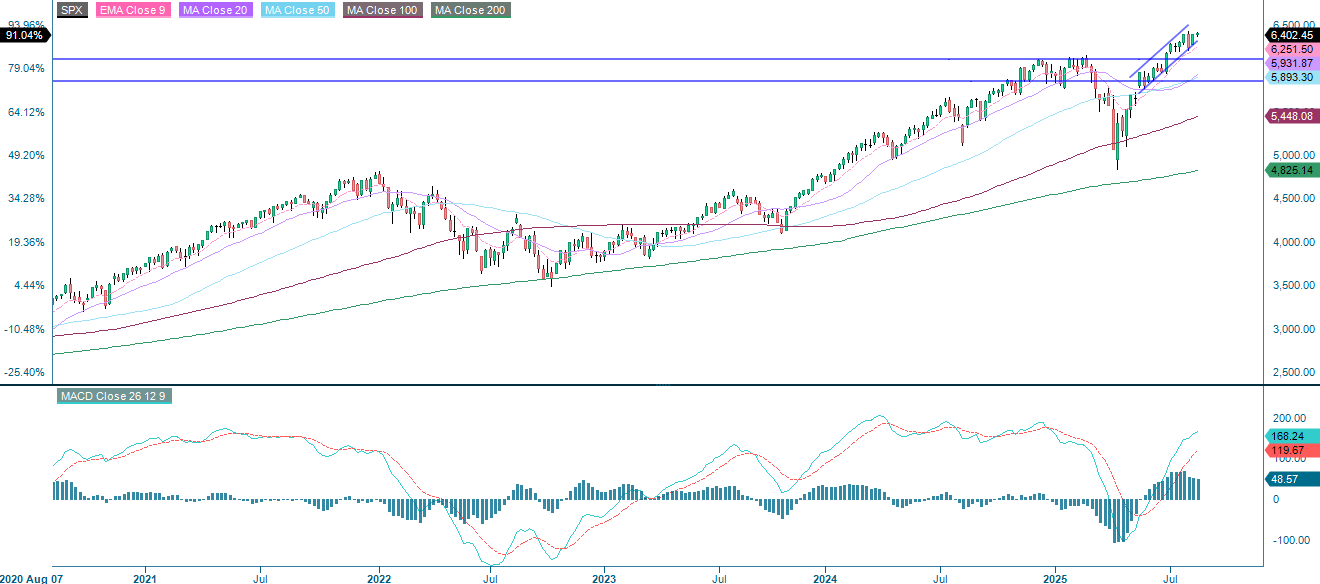

S&P 500 (i USD), veckovis femårsgraf

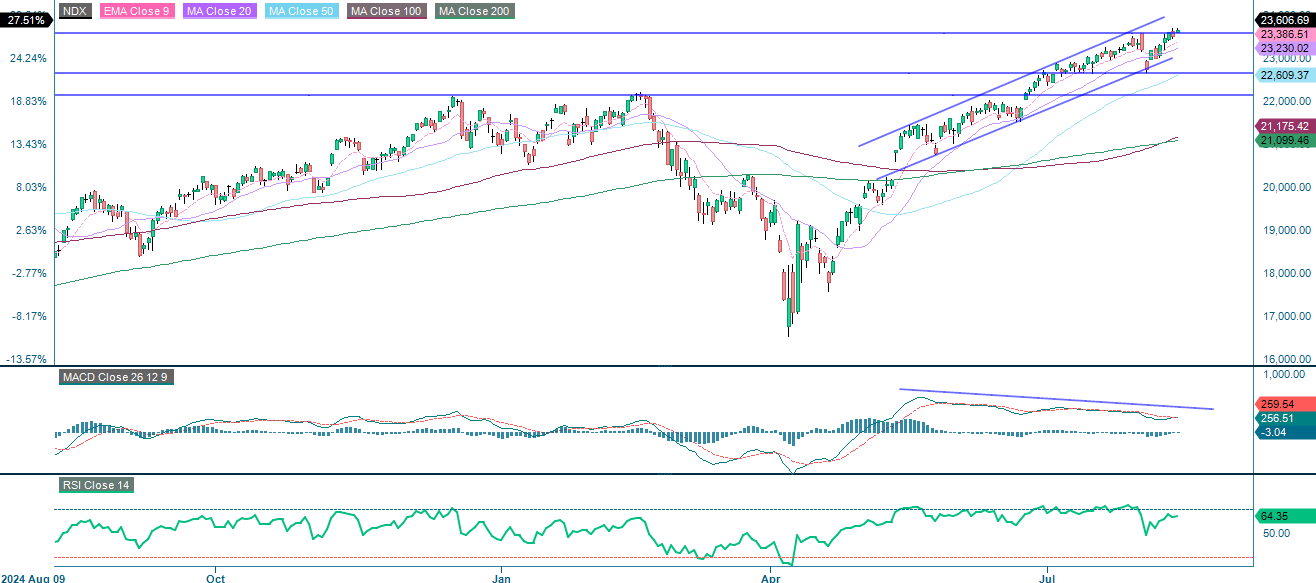

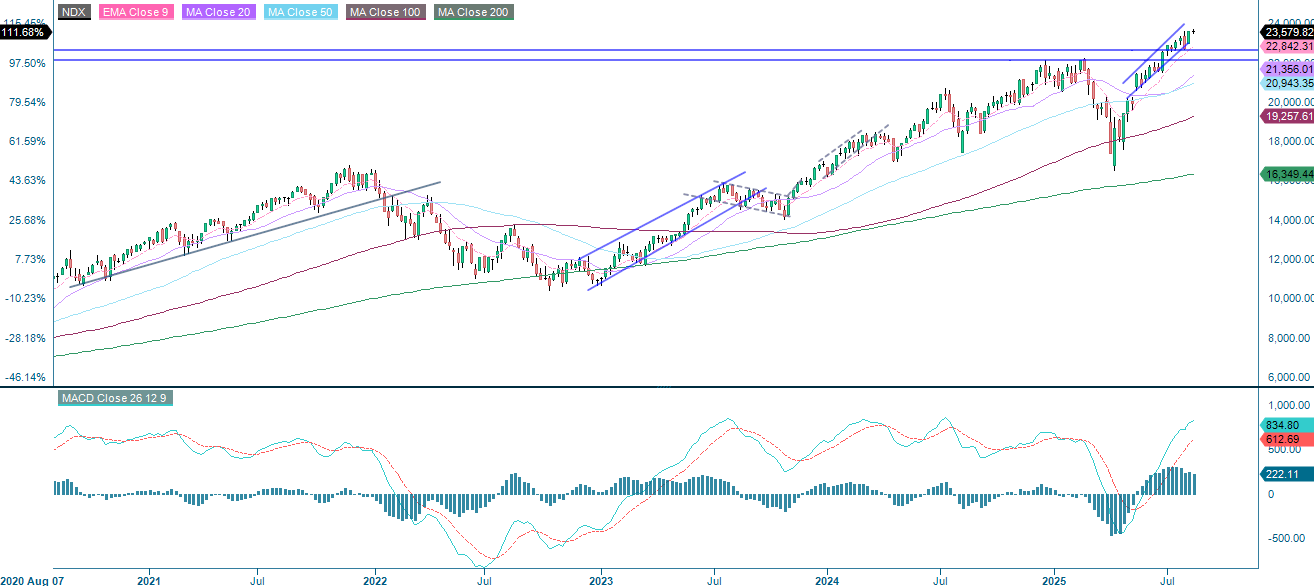

NASDAQ-100 befinner sig fortsatt i en positiv fas, med priser över samtliga större glidande medelvärden och inom en stigande kanal. Dock syns återigen en björnlik divergens i både MACD och RSI, vilket indikerar en möjlig kortsiktig rekyl eller konsolidering på högre nivåer. Ett fall under kanalstödet vid cirka 23 230 kan leda till en djupare korrigering, medan ett genombrott över nuvarande motståndsnivå skulle signalera ytterligare uppgång. På det stora hela är den kortsiktiga trenden fortsatt positiv, men de framväxande signalerna kräver noggrannare övervakning för att hantera risken för en vändning.

NASDAQ-100 (i USD), ettårig daglig graf

NASDAQ-100 (i USD), veckovis femårsgraf

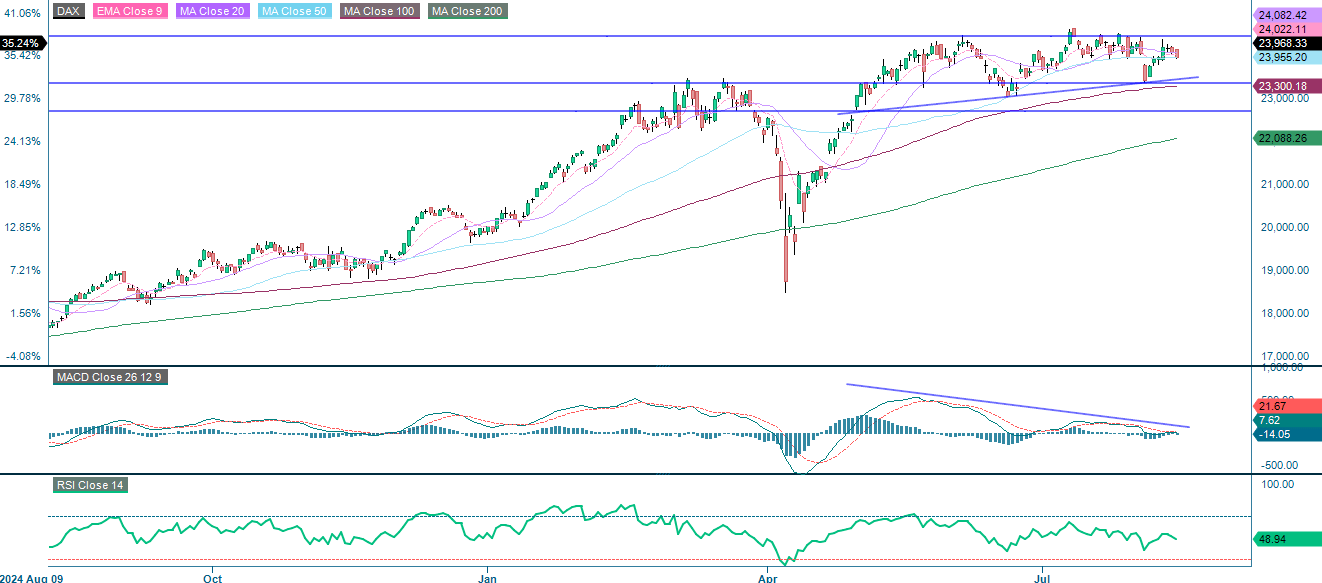

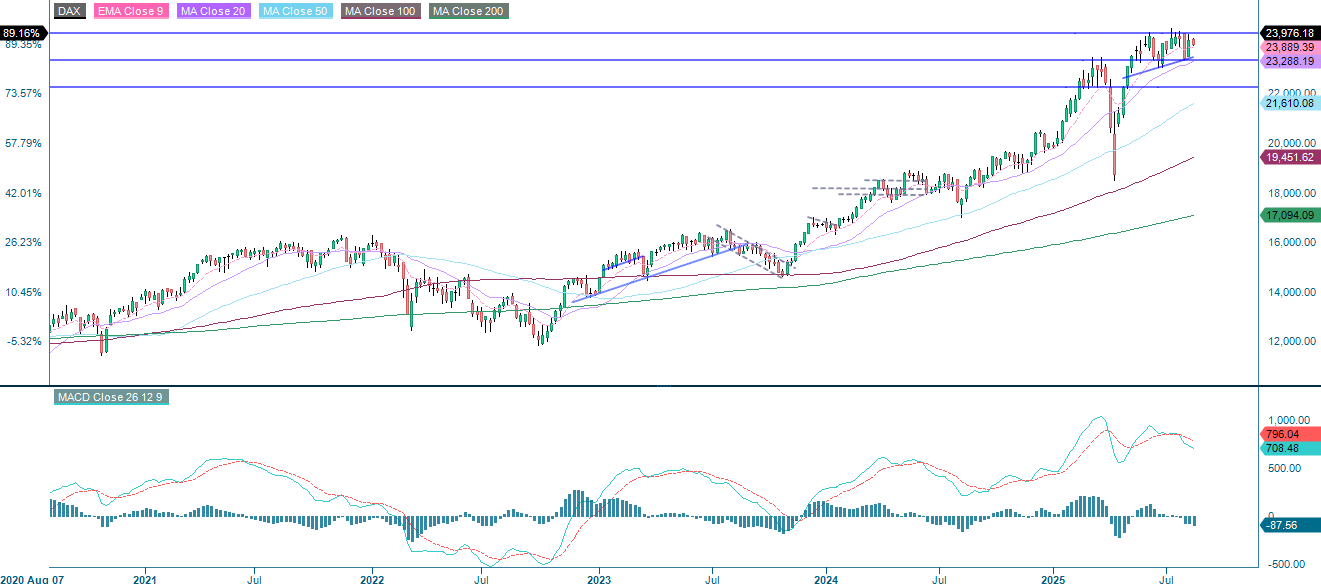

I Europa konsoliderar DAX-indexet efter en kraftig uppgång och har för närvarande en neutral riktning tills ett tydligt utbrott eller nedbrott sker. Ett avgörande genombrott över intervallet 24 025–24 085 skulle stärka den positiva trenden och signalera förnyad momentum. Om detta motstånd däremot inte bryts, i kombination med björnlik divergens i MACD, kan detta utlösa en rekyl mot 23 300. Det finns även en risk för en djupare nedgång mot 22 700 eller till och med MA200 vid 22 088. Nästa rörelse avgörs av om priset bryter motståndsnivån eller faller in i en korrigering.

DAX (i EUR), ettårig daglig graf

DAX (i EUR), veckovis femårsgraf

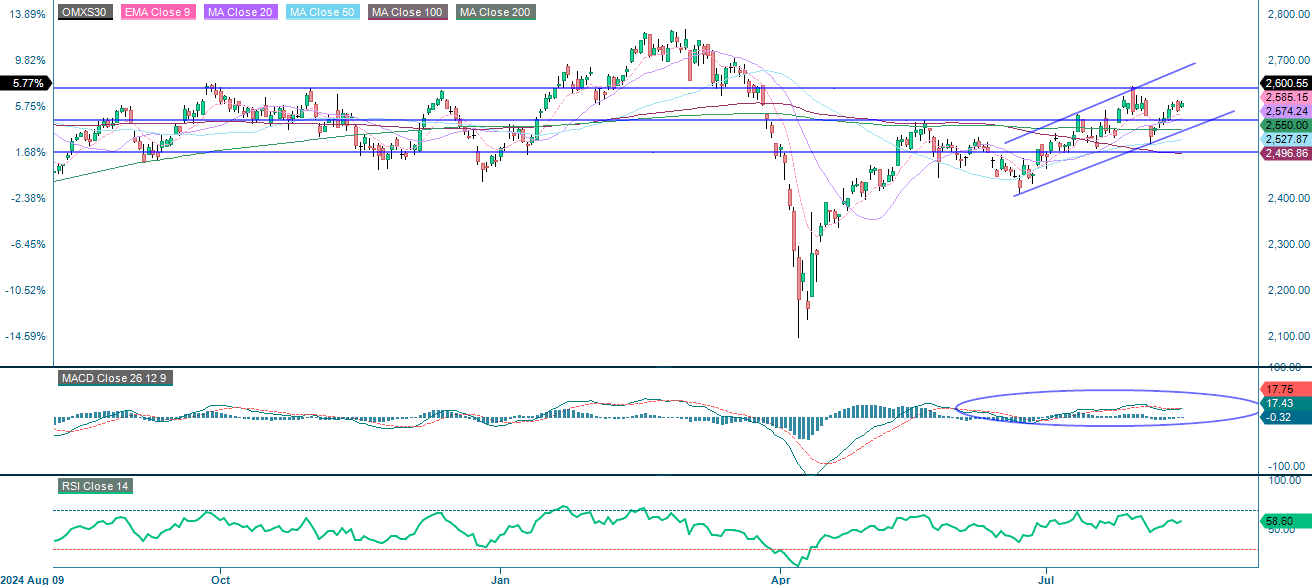

OMXS30 befinner sig i en fortsatt uppåtgående trend, men momentum visar tecken på att avta, vilket ger en balanserad utsikt tills en tydlig rörelse sker. Ett utbrott över 2 600 med stark volym kan driva priserna mot 2 650, där RSI sannolikt skulle stiga över 60–65, vilket bekräftar förnyad styrka. Om priserna däremot misslyckas med att bryta 2 600 och en björnlik MACD-korsning följer, kan detta utlösa en nedgång mot 2 500.

OMX30 (i SEK), ettårig daglig graf

OMX30 (i SEK), veckovis femårsgraf

Det fullständiga namnet för förkortningar som används i föregående text:

EMA 9: 9-dagars exponentiellt glidande medelvärde

Fibonacci: Det finns flera Fibonacci-linjer som används i teknisk analys. Fibonacci-nummer är en sekvens där varje på varandra följande nummer är summan av de två föregående numren.

MA20: 20-dagars glidande medelvärde

MA50: 50 dagars glidande medelvärde

MA100: 100 dagars glidande medelvärde

MA200: 200 dagars glidande medelvärde

MACD: Konvergensdivergens för glidande medelvärde

Risker

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Product costs:

Product and possible financing costs reduce the value of the products.

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.