USA-index leder uppgången

Efter sommaruppehållet är vårt första case att den svenska kronan stärks mot euron. Det beror på att flera ekonomiska indikatorer tyder på att den svenska ekonomin håller på att återhämta sig från den tidigare nedgången. Rapportsäsongen för det andra kvartalet har varit stark i USA, men medioker ur ett OMX-perspektiv. Sedan den 18 juni 2025 har amerikanska aktieindex också utvecklats bättre än sina europeiska motsvarigheter.

Veckans Case: Återhämtning bör lyfta SEK

Den 1 augusti kom statistik som indikerade att den svenska ekonomin har börjat återhämta sig. Inköpschefsindex (PMI) för den svenska tillverkningsindustrin steg till 54,2 i juli, vilket överträffade analytikernas förväntningar på 52,5 och en uppgång från 51,8 i juni. Detta är den högsta PMI-nivån som hittills noterats under 2025. Ett annat tecken på återhämtning var den starka försäljningen av personbilar i Sverige i juli 2025, som ökade med 8,2% jämfört med juli 2024. Vidare sjönk antalet konkurser för fjärde månaden i rad jämfört med samma period 2024. Den största minskningen skedde inom partihandeln (45%), följt av hotell- och restaurangsektorn (26%) och därefter byggsektorn (23%).

Det ökade trycket på den inhemska ekonomin syns tydligt i räntan på den tvååriga svenska statsobligationen, som steg från 1,68 procent den 1 juli till 1,86 procent den 5 augusti. Räntan på den tvååriga tyska statsobligationen steg däremot endast från 1,82% den 1 juli till 1,88% den 5 augusti. Dessa faktorer bör stärka den svenska kronan mot euron, givet den senaste tidens ränteförändringar som gör den svenska kronan till en mer attraktiv investering.

Stockholmsbörsens exponering mot den svenska inhemska ekonomin är begränsad. Fastighetsbolag i Sverige (t.ex. Fabege, Atrium Ljungberg, Castellum och Hufvudstaden), som hyr ut kontors- och butikslokaler, kommer dock sannolikt att gynnas av stigande hyresnivåer vid en återhämtning i den svenska inhemska ekonomin.

Ironiskt nog skulle en starkare svensk ekonomi typiskt sett leda till en starkare krona, vilket skulle sätta press på OMX-index genom att göra svenska varor och tjänster dyrare att exportera. Även om de flesta större OMX-bolagen, med undantag för Ericsson och Volvo, har en relativt låg andel export från Sverige, påverkas ändå resultatet från deras utländska verksamheter - som ofta står för 80-95% av koncernens totala resultat - när de konverteras från USD, EUR och andra utländska valutor till SEK.

EUR/SEK, ettårig daglig graf

EUR/SEK, femårigt veckogram

Makrokommentarer

Den 28 juli ingick USA och EU ett ramavtal om handel som innebär en allmän tullsats på 15% på export till USA. De höjda tullarna på cirka 70 procent av de exporterade varorna väntas leda till lägre ekonomisk tillväxt i båda regionerna och även driva upp inflationen i USA med cirka två procentenheter. Inför den 1 augusti - den ursprungliga tidsfristen för förhandlingar om nya handelsavtal mellan USA och en lång rad länder - tidigarelade president Trump tidsfristen till den 7 augusti för de flesta av dessa länder. Han hotade också med att införa höga tullar på varor från länder som inte nått en överenskommelse vid den nya tidsfristen.

Augusti inleddes med kraftiga fall på aktiemarknaderna i Europa och USA. Den pågående handelskonflikten mellan USA och omvärlden, Trumps kritik mot Federal Reserve och en oväntat svag amerikansk jobbrapport lade sordin på stämningen. I juli skapades endast 73.000 nya jobb i USA utanför jordbrukssektorn, vilket var lägre än konsensusuppskattningen på 110.000. De två föregående rapporterna om löner utanför jordbrukssektorn nedgraderades också retroaktivt med 258.000 jobb. Efter att sysselsättningssiffrorna publicerats fredagen den 1 augusti sjönk räntan på tvååriga amerikanska statsobligationer från 3,96% till 3,68%. Den svaga amerikanska jobbrapporten för juli har fått investerare att tro att Fed kommer att sänka räntan i september. För närvarande prissätter marknaden en 92-procentig sannolikhet för att den första av två sänkningar på 25 baspunkter kommer att ske nästa månad.

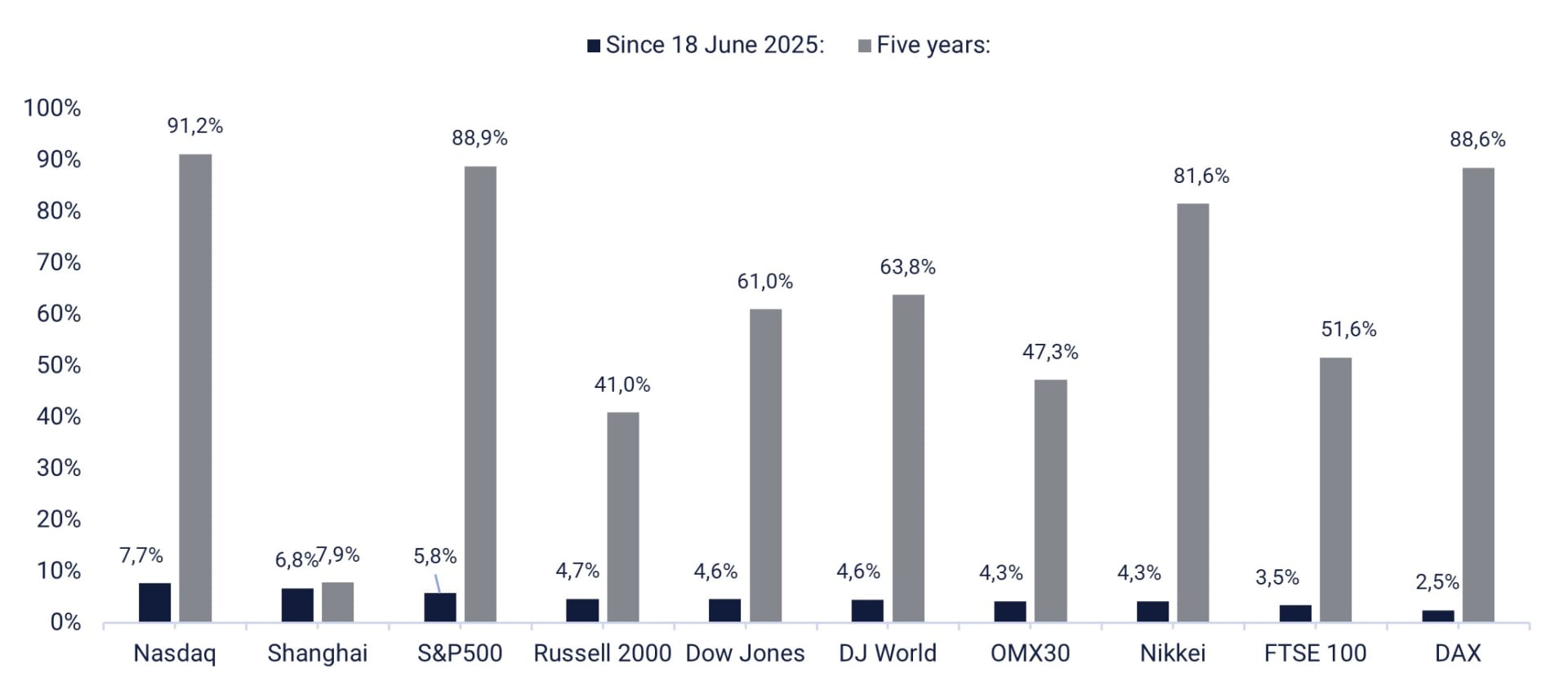

Som framgår av grafen nedan har de amerikanska aktieindexen utvecklats bättre än de europeiska sedan sommaruppehållet i Carlsquare Vontobel Weekly Letter den 18 juni 2025.

Utveckling för världens aktieindex från 18 juni 2025 och över 5 år, rankat efter 18 juni

En stark utveckling under sommaren kan komma att fortsätta under en längre tid

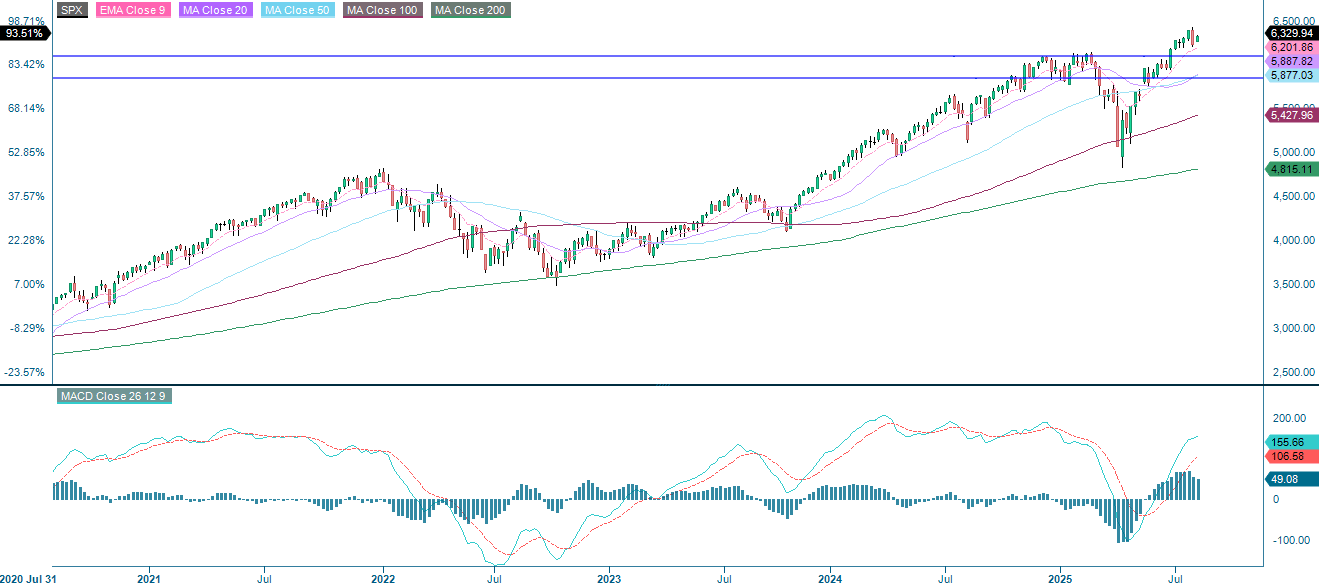

S&P 500 är fortsatt starkt uppåtgående i sin primära trend, med stöd av alla större glidande medelvärden. Det kortsiktiga momentumet håller dock på att försvagas, med en bearish MACD crossover och ett förhöjt RSI (Relative Strength Index) som tyder på en potentiell konsolidering eller tillbakagång. Viktigt stöd ligger mellan 6 100 och 6 150; den lägre kanalen måste hålla för att tjurarna ska behålla kontrollen. Omvänt kan ett brott under denna nivå signalera en djupare korrigering. Om den senaste tidens högsta nivå överträffas kommer den uppåtgående trenden sannolikt att fortsätta; i annat fall förväntar vi oss en intervallbunden rörelse mellan 6 200 och 6 400. Sammantaget förblir utsikterna hausseartade om inte viktiga stödnivåer bryts.

S&P 500 (i USD), ettårig daglig graf

S&P 500 (i USD), veckovis femårsgraf

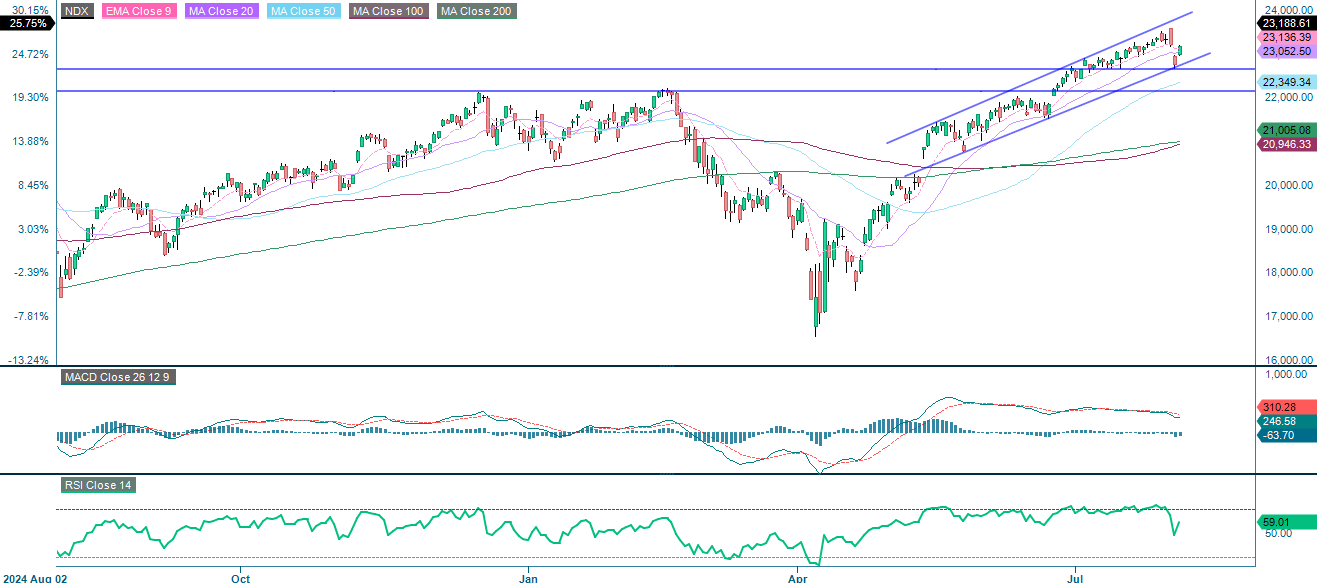

Nasdaq 100 befinner sig fortfarande i en stark uppåtgående trend, vilket indikeras av en stigande kanal, högre toppar och högre dalar. Även om MACD och RSI (Relative Strength Index) indikerar ett försvagat momentum, vilket tyder på möjligheten av konsolidering eller en mindre tillbakagång, är den övergripande trenden fortsatt uppåtgående. Viktiga stödnivåer, som är avgörande för att upprätthålla den uppåtgående trenden, finns vid 22.650 och 22.150, följt av den nedre kanalen. En brytning under dessa nivåer kan leda till en skarpare korrigering. Att bryta över den senaste tidens högsta nivå skulle sannolikt utlösa nästa uppåtgående rörelse. Sammantaget är utsikterna fortsatt positiva så länge de viktigaste stödnivåerna håller.

Nasdaq 100 (i USD), ettårig daglig graf

Nasdaq 100 (i USD), veckovis femårsdiagram

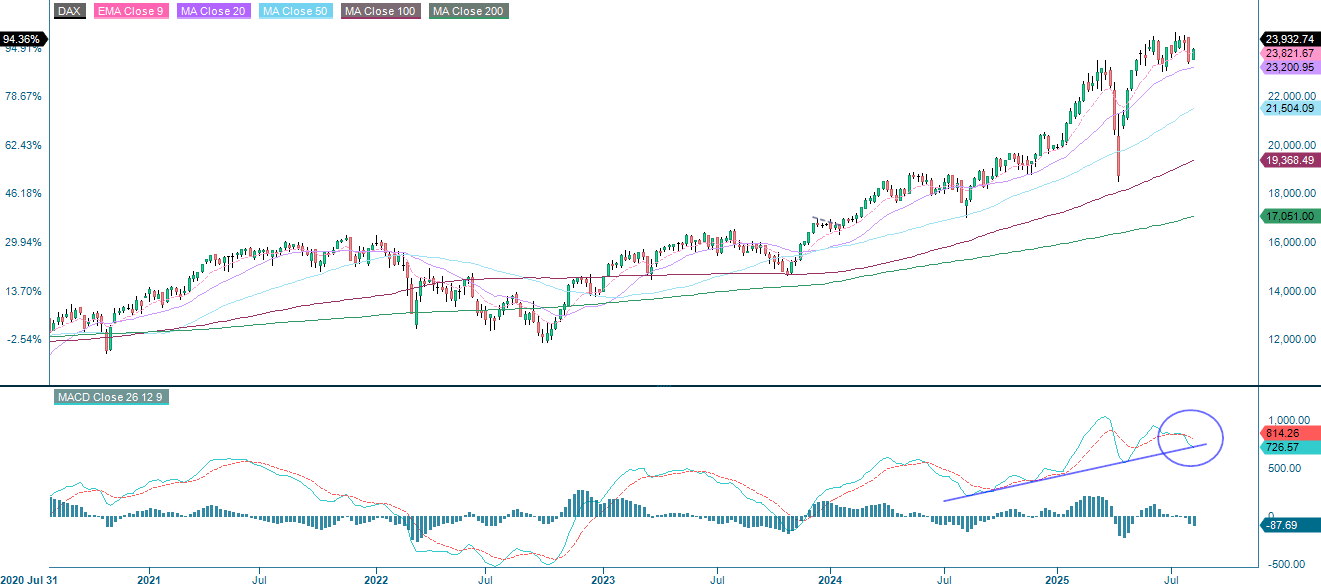

I Europa befinner sig DAX fortfarande i en uppåtgående trend, men det försvagade momentumet - som indikeras av MACD:s bearish divergens och ett neutralt RSI - manar till försiktighet. Nyckelstödet ligger i zonen 23.250-23.400. Att hålla detta område kan utlösa en rekyl, medan en nedbrytning kan leda till en djupare tillbakagång mot MA200. Uppsidan begränsas av motståndet vid 24.145; ett genombrott över denna nivå skulle bekräfta en fortsättning av den hausseartade trenden. Sammantaget konsoliderar indexet efter ett starkt rally och utsikterna är fortsatt positiva så länge viktiga stödnivåer upprätthålls.

DAX (i EUR), ettårig daglig graf

DAX (i EUR), veckovis femårsgraf

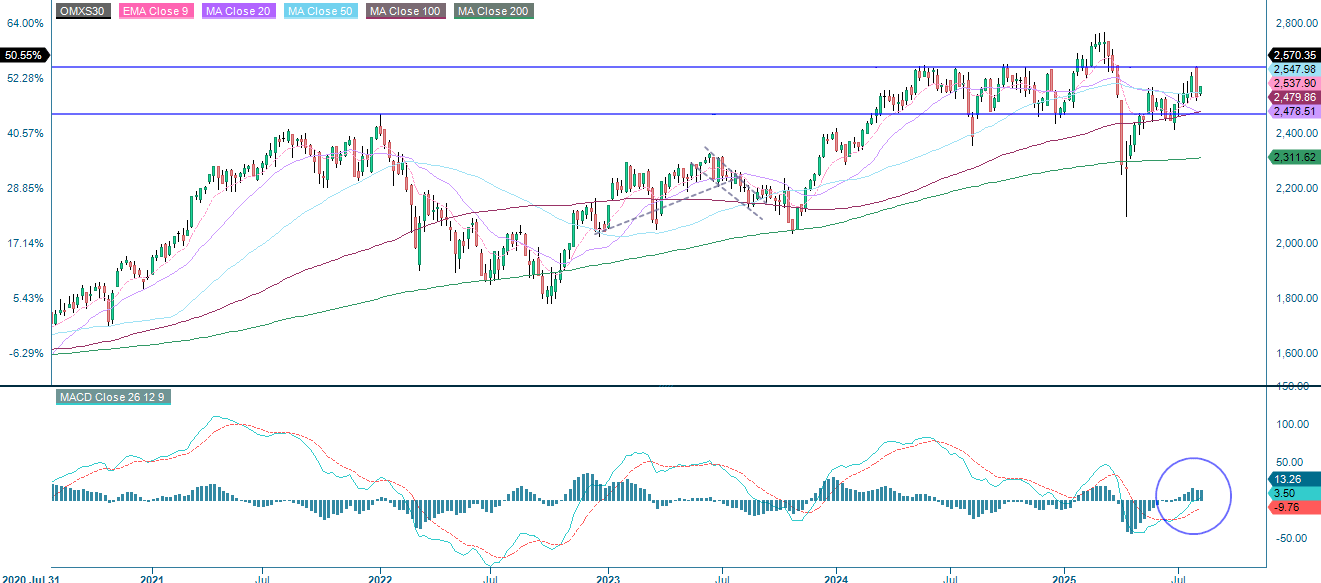

Som framgår av det dagliga diagrammet nedan har OMXS30 en hausseartad utsikt på kort till medellång sikt medan den ligger kvar över den viktiga stödzonen 2.500-2.550. Att bryta under denna nivå skulle garantera försiktighet. Även om en push högre är möjlig om de senaste topparna återvinns, antyder mjuknande MACD-momentum att handlare bör vara vaksamma på potentiell baisseartad divergens eller en tillbakadragning. Med RSI som inte visar några extrema förhållanden behåller indexet riktningsflexibilitet, och den hausseartade bias förblir intakt så länge stödnivån bibehålls. Dessutom genererade MACD nyligen en köpsignal på veckocharten. Ur detta perspektiv kan OMXS30 vara ett mer attraktivt alternativ för långa positioner än till exempel DAX.

OMX30 (i SEK), ettårigt dagligt diagram

OMX30 (i SEK), veckovis femårsdiagram

Det fullständiga namnet för förkortningar som används i föregående text:

EMA 9: 9-dagars exponentiellt glidande medelvärde

Fibonacci: Det finns flera Fibonacci-linjer som används i teknisk analys. Fibonacci-nummer är en sekvens där varje på varandra följande nummer är summan av de två föregående numren.

MA20: 20-dagars glidande medelvärde

MA50: 50 dagars glidande medelvärde

MA100: 100 dagars glidande medelvärde

MA200: 200 dagars glidande medelvärde

MACD: Konvergensdivergens för glidande medelvärde

Risker

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Product costs:

Product and possible financing costs reduce the value of the products.

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.