Är platina det nya guldet?

Guldprisets uppgång har åter satt fokus på investeringar i ädelmetaller. Medan guldpriset tycks konsolideras på rekordnivåer kan det vara värt för investerare att titta på alternativ. Platina kan erbjuda spännande möjligheter. Som ett av de mest sällsynta grundämnena i jordskorpan används metallen brett inom industri, medicin och lyxvaror tack vare sina unika egenskaper.

Guldprisets utveckling står, precis som förra året, i centrum för investeringsvärlden. Geopolitiska händelser, USA:s snabbt växande skuldbörda och fortsatt efterfrågan från centralbanker har drivit upp guldpriset till över 3 000 USD per uns sedan april 2025. Även silverpriset har nyligen brutit igenom nivåer som inte setts på över tio år. I maj 2025 började även platina röra sig efter en längre sidledes trend. Sedan 1 maj 2025 har platinapriset stigit med över 35 %. Kan detta vara starten på en långsiktig strukturell trend?

En mångsidig ädelmetall

Platina är en mycket sällsynt och korrosionsbeständig metall som tillsammans med palladium, rodium, rutenium, osmium och iridium tillhör gruppen platinagruppsmetaller (PGM). Dess kemiska egenskaper och tålighet gör den användbar i många områden. Framför allt spelar platina en viktig roll inom bilindustrin tack vare sin katalytiska förmåga: cirka 40 % av världens efterfrågan går till katalysatorer som omvandlar avgaser till mindre skadliga ämnen. Strängare utsläppskrav som Euro 7 eller China 7 kan få denna andel att öka ytterligare.

Platina används även i den kemiska industrin vid tillverkning av silikoner, gödselmedel och plaster. Inom medicinteknik uppskattas metallen för sin biokompatibilitet och används i bland annat pacemakers, implantat och cancerläkemedel.

Inte minst har platina fått ett uppsving som smyckesmetall. Särskilt i Kina har efterfrågan ökat märkbart då många konsumenter och smyckestillverkare ser platina som ett prisvärt alternativ till guld.

Trendbrott för elbilsboomen?

Platina har befunnit sig i en utdragen björnmarknad sedan början av 2010-talet, med få tydliga uppgångar förutom under coronapandemin. Den ensidiga efterfrågestrukturen har lett till att marknaden haft en pessimistisk syn på metallens industriella framtid. Resonemanget har varit att elbilens genombrott skulle göra förbränningsmotorn och därmed katalysatorer obsoleta. Men nya utvecklingar kan nu få marknadsaktörer att ompröva detta.

Besvikande försäljningssiffror för elbilar och politiska kursändringar, som i Tyskland och USA, har lett till att avvecklingen av förbränningsmotorn ifrågasätts allt mer. Flera biltillverkare, som Volkswagen och Mercedes-Benz, har beslutat att skjuta upp eller pausa sina planer på att fasa ut bensin- och dieseldrivna fordon.

Samtidigt som elbilar inte når upp till förväntningarna, hamnar laddhybrider allt mer i fokus – inte bara som en temporär kompromiss, utan som en central del av framtidens mobilitet. Dessa fordon har både förbränningsmotor och uppladdningsbart batteri.

Plug-in-hybrider kräver mer platina per bil än traditionella bensinbilar, eftersom motorn oftare startar kallt, vilket innebär att katalysatorerna måste laddas med mer platina.

Räknar man konservativt med endast ett gram mer per bil, ger detta ett tilläggsbehov på 650 000 uns vid 20 miljoner sålda laddhybrider till år 2030. Enligt Statista såldes cirka 4,12 miljoner plug-in-hybrider under 2024. Konsultföretaget Alix Partners har samtidigt höjt sin prognos för laddhybriders andel globalt från 5 % till 12 % fram till 2030 (Reuters, 09.09.2024).

Allt som glimmar är inte guld

Det är inte bara bilindustrin som driver på priset på platina. Guld har historiskt setts som en säker tillflykt i oroliga tider, men med rekordpriset över 3 300 USD per uns söker sig allt fler investerare till billigare alternativ som silver och platina. I april 2025 importerade kinesiska juvelerare 11,5 ton platina – den högsta månadsvolymen på ett år (Bloomberg, 20.05.2025). Denna utveckling märks nu också på terminsmarknaden: kurvan befinner sig i ovanlig backwardation, där framtida priser är lägre än spotpriset. Det betyder i praktiken att marknaden är villig att betala mer nu för att få tillgång till metallen direkt, ett tecken på fysisk brist (Bloomberg, 11.06.2025). Varje smycke som tillverkas i platina i stället för guld ökar trycket på en redan ansträngd marknad. Platina kan därmed utvecklas från att vara en industriell metall till att bli ett alternativ till guld inom lyxsegmentet.

Kan utbudet hänga med?

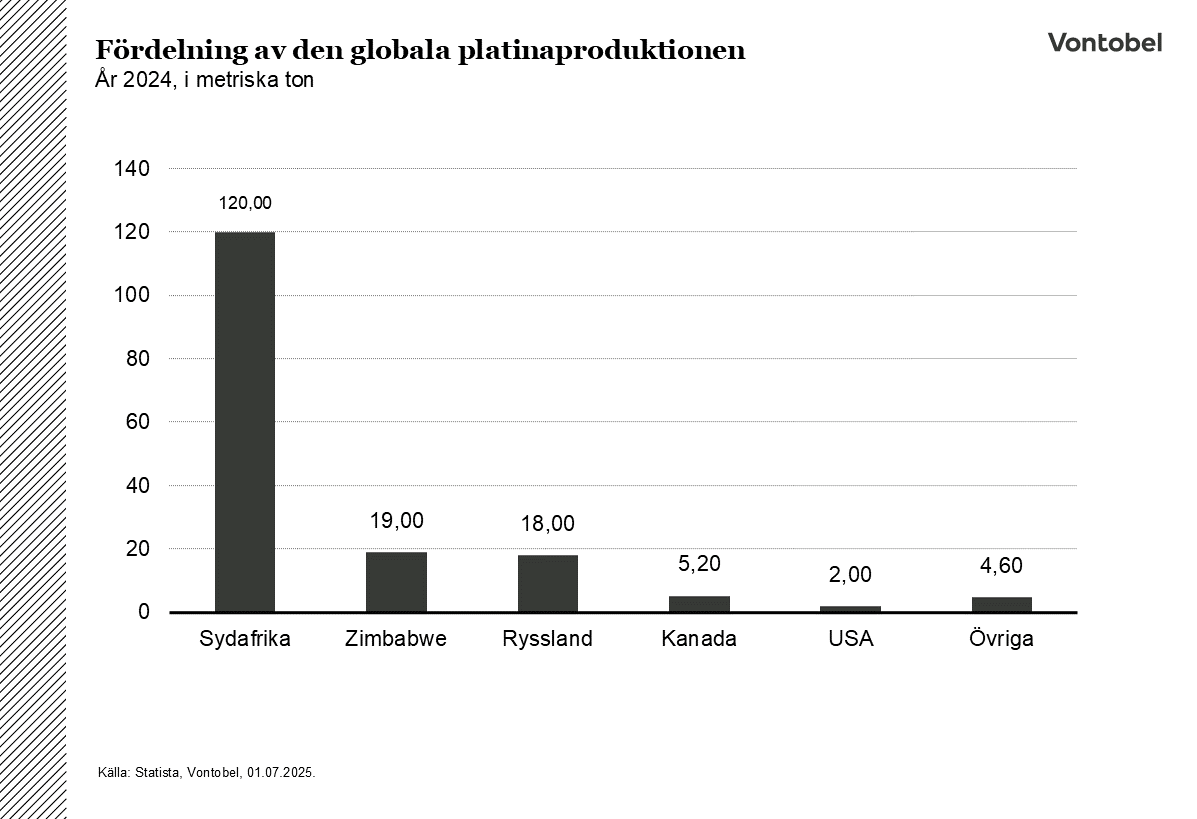

Platinamarknaden präglas av ett strukturellt utbudsunderskott som beror på flera faktorer. Cirka 70 % av den globala primärproduktionen kommer från Bushveld-komplexet i Sydafrika. Enligt World Platinum Investment Council (WPIC) minskade produktionen där med 10 % under första kvartalet 2025 jämfört med året innan – den lägsta kvartalssiffran sedan covid-lockdownen 2020. Anledningen var främst kraftiga regn som störde raffineringen. Samtidigt föll den globala gruvproduktionen med 13 %, medan återvinning endast ökade med blygsamma 2 %. WPIC räknar med en svag återhämtning för helåret, men utvinningen väntas ändå bli lägre än före pandemin – med 6,99 miljoner uns, den lägsta årssiffran på fem år.

Nya projekt som Ivanhoe Mines Platreef-gruva kan ge visst andrum på medellång sikt: från och med slutet av 2025 startar första produktionsfasen med cirka 100 000 uns platinagruppsmetaller per år, med planer på upp till 500 000 uns årligen (Ivanhoe Mines, 08.05.2025). Samtidigt investerar många producenter mer i återvinningsinfrastruktur för att öka inflödet av använda katalysatorer. Men tillgången på skrot är begränsad eftersom många bilägare behåller sina fordon längre och gamla bilar därmed når marknaden senare (S&P Global, 22.05.2024). WPIC rapporterade att återvinningsvolymen 2024 nådde den lägsta nivån på tolv år och väntas återhämta sig långsamt.

Geologiskt och ekonomiskt är det också svårt att snabbt skala upp produktionen. Många sydafrikanska fyndigheter ligger djupt och kräver kostsam utvinning, vilket gör dem svåra att öka på kort sikt, även vid stigande priser. Utbudet kan därmed förbli begränsat på kort till medellång sikt, och strukturella underskott kan komma att prägla prisbilden även framöver.

Relaterade produkter

Risker

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Product costs:

Product and possible financing costs reduce the value of the products.

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.