Mer energi krävs för att stötta USA-index

Veckans case fokuserar på Tesla, som åter hamnat i rampljuset efter att relationen mellan USA:s president Trump och Elon Musk försämrats. Bakgrunden är öppna meningsskiljaktigheter kring de föreslagna skattesänkningarna i USA. Trots kursnedgången anser vi att det fortfarande är svårt att motivera de höga EV/EBITDA-tal (företagsvärde/vinst före räntor, skatt, avskrivningar och nedskrivningar) som Teslas aktie handlas till. Fredagen den 6 juni gav bättre statistik än väntat för amerikansk sysselsättning utanför jordbrukssektorn, vilket gav stöd åt börserna. Men ur ett tekniskt perspektiv ser det ut som om dessa ledande index börjar tappa fart.

Veckans case: Ökad motvind för Tesla

Tesla (TSLA) föll hela 15 % på torsdagen efter ökande spänningar mellan president Trump och Elon Musk rörande det så kallade Big, Beautiful Bill. Aktien återhämtade sig visserligen något på fredagen den 6 juni, men framtidsutsikterna ser alltmer osäkra ut. Vad som tidigare verkade vara ett stabilt samarbete med den sittande administrationen verkar nu vara på väg att rämna.

Utvecklingen under det gångna året har också varit instabil. Tesla steg från cirka 200 USD till nästan 480 USD på sex månader, för att därefter falla tillbaka till omkring 230 USD. Denna nedgång har i stor utsträckning kopplats till politisk motvind kring Musks inblandning i amerikanska inrikesfrågor samt svagare försäljningssiffror än väntat.

I april 2025 föll Teslas registreringar kraftigt, ned 53 % jämfört med samma månad året innan – till endast 5 475 fordon. Detta står i stark kontrast till bilmarknaden i stort, som växte med 1,3 % under samma period.

Slopandet av det tidigare skatteavdraget på 7 500 USD för Tesla-kunder väntas ytterligare minska efterfrågan. Denna skattereduktion har varit avgörande för hur fordonen har prissatts och marknadsförts. Utan det stödet kan ett pris på cirka 42 000 USD för en medelutrustad modell kännas för högt för många köpare. Med tanke på Trumps fokus på att minska de statliga utgifterna vore det logiskt att slopa denna typ av stöd – särskilt eftersom det rör direkta federala utgifter. Därtill kommer tullrelaterade utmaningar, som Elon Musk ofta kritiserat, vilket ytterligare försvårar för bolaget. Sammantaget har Tesla hamnat i ett perfekt stormscenario: osäker geopolitik och makromiljö, minskad efterfrågan, skadat varumärke och svikande försäljning – samtidigt som marknaden i stort växer.

Värderingen ger ytterligare skäl till oro. Tesla handlas till ett EV/EBITDA-tal på över 60 sett till framtida prognoser, vilket innebär att investerare betalar en premie för ett bolag med tydliga politiska och ekonomiska risker, fallande försäljning och ett varumärke som pressas av vd:ns offentliga agerande. Det är svårt att motivera.

Tesla omges av betydande nyhetsrisker, med indikationer på att varumärket kan ta långsiktig skada. Elon Musk har i sin upptrappade konflikt med Trump fortsatt att göra offentliga uttalanden som visar att han tänker vara fortsatt aktiv i det politiska samtalet i USA – något som riskerar att ytterligare skada Teslas rykte. Trumpadministrationen kan i sin tur svara med ökad regulatorisk granskning, minskat subventionsstöd, längre handläggningstider eller försvårade möjligheter att vinna statliga kontrakt – alla faktorer som kan innebära reella hot mot bolaget

TSLA (i USD), ettårig daglig graf

TSLA (i USD), veckovis femårsgraf

Makrokommentarer

Fredagen den 6 juni steg S&P 500 och Nasdaq båda med 1,0 %. Uppgången kom efter att sysselsättningsstatistiken för USA:s arbetsmarknad utanför jordbrukssektorn visade på 139 000 nya jobb, jämfört med förväntade 130 000. Sysselsättningen i den privata sektorn ökade med 140 000, över förväntningarna på 120 000. Samtidigt steg marknadsräntorna i USA efter den starka statistiken. Den amerikanska tioårsräntan steg med 12 räntepunkter till 4,51 %.

På onsdag den 11 juni publiceras producentprisindex (PPI) för Japan för maj, tidigt på morgonen. Senare under dagen väntas USA presentera konsumentprisindex (KPI) för maj (se graf nedan) samt veckostatistik för oljelager från energidepartementet (Department of Energy). Dessutom väntas en delårsrapport från Oracle.

USA:s KPI (procentuell förändring år över år) från mars 2023 till maj 2025

Torsdagen den 12 juni presenterar Clas Ohlson sin Q4-rapport (2024/25) samt försäljningssiffror för maj 2025. Från Storbritannien får vi bruttonationalprodukt (BNP) och industriproduktion för april. USA rapporterar inköpschefsindex (PMI) för maj samt förstahandsansökningar om arbetslöshetsersättning. Adobe väntas också lämna en delårsrapport.

Fredagen den 13 juni inleds med japansk industriproduktion för april. Några timmar senare kommer KPI-data för maj från Sverige, Tyskland, Frankrike och Spanien. Dessutom väntas siffror över industriproduktion och handelsbalans i euroområdet för april samt Michigan-indexet för juni från USA.

Minska exponeringen mot USA och DAX – öka i OMXS30

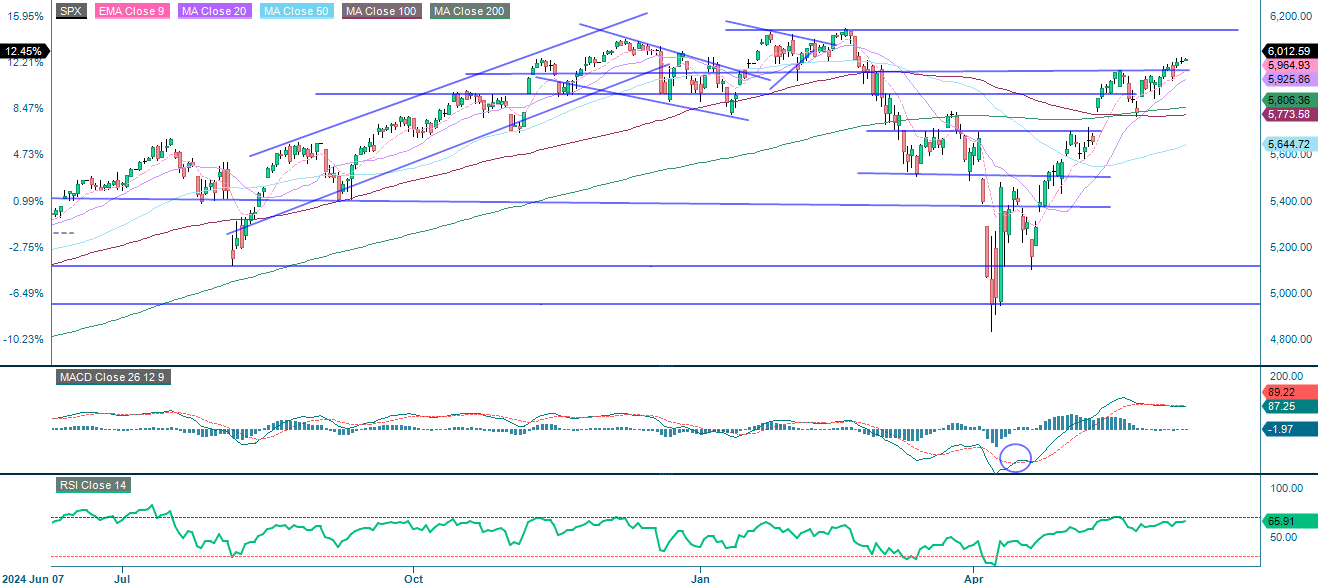

Som diagrammet visar har S&P 500 brutit upp över nivån 5 950. Nästa viktiga motståndsnivå ligger runt 6 145, vilket sammanfaller med tidigare toppar från början av 2025. Dock indikerar MACD (Moving Average Convergence Divergence) att momentumet är på väg att avta. I ljuset av detta kan det vara klokt att ta hem en del av vinsterna på långa positioner.

S&P 500 (i USD), ettårig daglig graf

S&P 500 (i USD), veckovis femårsgraf

Nasdaq 100 har också brutit igenom viktiga motståndsnivåer och närmar sig tidigare toppar. Men även här tyder tekniska indikatorer på att momentumet försvagas. Det kan därför vara lämpligt att ta hem viss vinst från långa positioner i detta läge.

NASDAQ-100 (i USD), ettårig daglig graf

NASDAQ-100 (i USD), veckovis femårsgraf

I Europa visar DAX tecken på avtagande fart, och MACD ger en svag säljsignal. Om indexet faller under det 20-dagars glidande medelvärdet, som för närvarande ligger strax över 24 000, kan nästa tekniska mål vara ett fall mot stödnivån vid 23 400.

DAX (i EUR), ettårig daglig graf

DAX (i EUR), veckovis femårsgraf

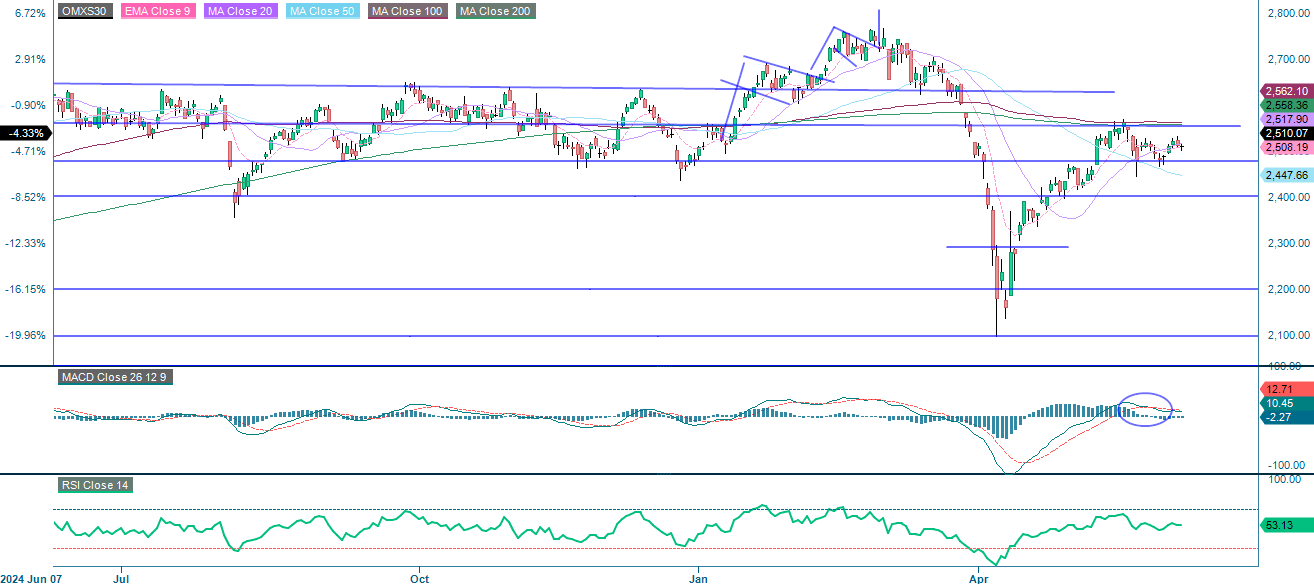

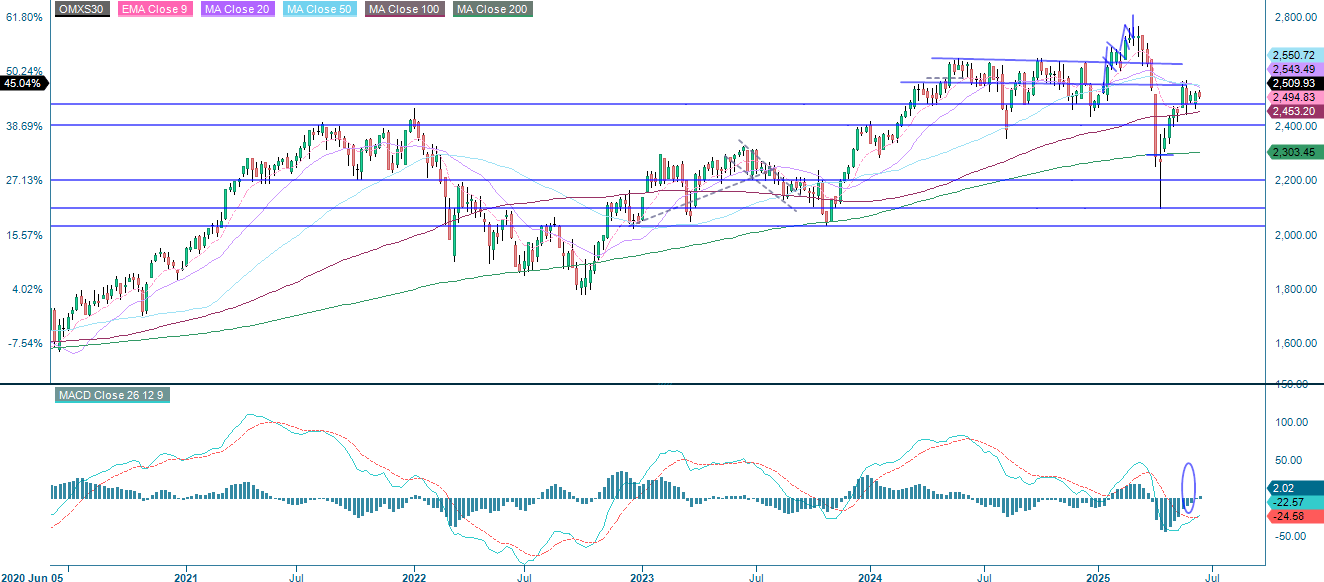

OMXS30 befinner sig just nu i en konsolideringsfas mellan ett stöd vid cirka 2 480 och ett motstånd runt 2 550. Flera tekniska indikatorer pekar mot en försiktig strategi. Samtidigt har den svenska kronan (SEK) börjat försvagas mot euron. Historiskt har en svagare krona gynnat exportorienterade index som OMXS30, vilket kan möjliggöra att svenska aktier tar igen tappet mot större europeiska och amerikanska börser. I det här sammanhanget kan det vara en god idé att minska exponeringen mot amerikanska aktier och DAX, och i stället flytta delar av kapitalet till svenska aktier, med förhoppningen att SEK-försvagningen ger relativ överavkastning.

OMX30 (i SEK), ettårigt dagligt diagram

OMX30 (i SEK), veckovis femårsgraf

Här är de fullständiga namnen för förkortningarna som användes i den tidigare texten:

EMA 9: 9-dagars exponentiellt glidande medelvärde

Fibonacci: Det finns flera Fibonacci-linjer som används inom teknisk analys. Fibonacci-tal är en sekvens där varje efterföljande tal är summan av de två föregående.

MA20: 20-dagars glidande medelvärde

MA50: 50-dagars glidande medelvärde

MA100: 100-dagars glidande medelvärde

MA200: 200-dagars glidande medelvärde

MACD: Glidande medelvärdeskonvergens och divergens

Risker

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Product costs:

Product and possible financing costs reduce the value of the products.

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.