Investors' Outlook: Inventerar skadorna efter stormen

Tullarna är fortsatt en av de mest störande krafterna på de globala marknaderna, och även om vinden har mojnat är vi långt ifrån att förstå skadornas fulla omfattning. Just nu råder en orolig tystnad på marknaderna, efter att stormens öga har passerat och lämnat efter sig en betydande osäkerhet.

Kvarhängande moln

Molnen tätnar över den amerikanska ekonomin i takt med att både konsumenter och företag försöker orientera sig genom handelskrigets efterdyningar. Även om den värsta osäkerheten kring världshandeln (förhoppningsvis) ligger bakom oss, har skadan redan skett.

Trots tuff retorik verkar obligationsmarknaden ha fått president Donald Trump att backa. I en oväntad helomvändning meddelade han ett 90 dagar långt tulluppehåll, där de flesta tullar sänks till ”bara” 10 procent. Trumps handelspolitiske rådgivare Peter Navarro tror att flera avtal kommer att träffas under pausen.

Men marknadens tonläge har skiftat. Efter flera månader av optimism har recessionen åter seglat upp som ett orosmoln. Nästan hälften av världens fondförvaltare ser nu en global konjunkturnedgång som det mest sannolika scenariot inom ett år, enligt Bank of Americas Global Fund Manager Survey. Många investerare frågar sig om USA är på väg mot en lågkonjunktur. De så kallade ”mjuka” indikatorerna, som till exempel förtroendeundersökningar, har redan tappat fart. Nu växer oron att även ”hård” data – som statistik från arbetsmarknaden – snart visar svaghet.

Visserligen överraskade mars månads jobbrapport positivt, och antalet nya arbetslöshetsansökningar – en indikator nära realtid – fortsätter att sjunka. Samtidigt signalerar andra snabbdata, som platsannonser på Indeed, att en avmattning kan ligga framför oss.

Multi Asset-teamet anser att en kraftig nedgång fortfarande går att undvika. Sedan finanskrisen har hushållen minskat sina skulder betydligt, och företagens balansräkningar är överlag i gott skick. Dessutom förväntas nya stimulanser. Inflationen har till stor del normaliserats, vilket öppnar för räntesänkningar i flera centralbanker. Men den amerikanska centralbanken, Federal Reserve, är satt under hård press. Efter att Fed-chefen Jerome Powell avvisat krav på omedelbara räntesänkningar, gick Trump till offentligt angrepp – vilket väckte oro för politisk inblandning och tyngde både dollarn och amerikanska statsobligationer.

Multi Asset-teamet tror att Fed till slut kommer att tvingas sänka räntan om arbetsmarknaden börjar vackla – och i så fall prioritera sysselsättning före prisstabilitet.

Från ”Mar-a-vadå?” till ”karismatiska kockar”

Mount Washington Hotel i Bretton Woods (1944), Kingston – Jamaicas huvudstad som vilar i Blue Mountains (1976), och det ikoniska Plaza Hotel i New York (1985): historien visar att världsledare ofta sluter stora ekonomiska avtal i pampiga miljöer. Kanske är det snart dags att lägga till Donald Trumps privata residens Mar-a-Lago till listan?

När Stephen Miran i november 2024 publicerade sin rapport “A User’s Guide to Restructuring the Global Trading System” slog den ner som en bomb i ekonomkretsar. Den som tog sig igenom det täta, 40-sidiga dokumentet möttes av ett kontroversiellt budskap: orsaken till världens handelsobalanser är att dollarn är för stark – vilket förhindrar en sund utjämning av global handel. Enligt Miran är det dollarens roll som reservvaluta som ligger bakom – den driver upp priset på amerikanska exportvaror, gör import billigare, urholkar amerikansk industri och leder till förlorade jobb.

Han föreslog tullar – inte bara för att rätta till obalanser, utan också som ett sätt att öka statens intäkter. Men ännu effektivare vore om andra länder tillät sina valutor att stärkas och därigenom försvagade dollarn – särskilt de som vill behålla amerikanskt militärt skydd eller få tillgång till handelsförmåner. Han lanserade även idén om ett samordnat valutapolitiskt avtal där centralbanker i USA:s största handelspartnerländer skulle sälja dollar gemensamt. Ett annat alternativ vore att införa någon form av ”användaravgift” på utländska innehav av amerikanska statsobligationer, även för centralbanker och statliga investeringsfonder.

Trump verkade fastna för idéerna. Bara en månad efter att rapporten släppts nominerade han Miran till posten som ordförande för Vita husets ekonomiska råd. Därefter växte spekulationerna om att Miran låg bakom Trumps allt mer offensiva tullpolitik och växande kritik mot den starka dollarn. Snart började det talas om ett möjligt ”Mar-a-Lago-avtal” – kanske med en medveten försvagning av dollarn som huvudpunkt.

Men i slutet av mars började Miran tona ner uppmärksamheten. I en intervju med Bloomberg, där han fick frågor om oroliga marknader, förklarade han att rapporten ”fått ett eget liv” – vilket aldrig varit hans avsikt. Den var snarare att se som en ”kokbok” med olika alternativ. Vissa är enkla, andra svåra – några mättar länge, andra gör dig hungrig igen efter en halvtimme, skämtade han. I slutändan, sade Miran, är det Trump som spelar rollen som ”kock” – det är han som väljer ingredienserna.

Kocken har haft egna recept länge

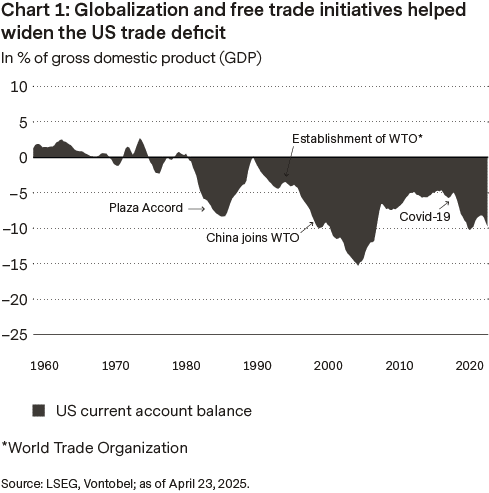

USA:s finansminister Scott Bessent noterade nyligen att Trump redan för 40 år sedan insåg att amerikanska arbetare aldrig riktigt hämtade sig från den så kallade ”Kina-chocken” – den snabba uppgången för Kina som ekonomisk supermakt (se diagram 1).

Resultatet, menade han, har blivit en djup och varaktig förmögenhetsklyfta: medan vissa gynnades, blev andra övergivna och utarmade (se diagram 2).

Livskvaliteten försämrades. Livslängden sjönk. Och USA, sade han, slutade tillverka saker – särskilt sådant som är avgörande för den nationella säkerheten (se diagram 3).

Covid-19-pandemin blev ett uppvaknande. Den blottlade hur sårbara och beroende de globala leveranskedjorna hade blivit. Kort sagt: efter decennier där Wall Street stått som vinnare är det nu tänkt att det ska bli ”Main Streets” tur.

Men att ge Main Street ett lyft – till exempel genom skattesänkningar på dricks för serviceanställda – kräver pengar. Och med en statsskuld på rekordnivåer och skenande ränteutgifter är nya stimulanspaket svåra att sälja in. Det är där tullarna kommer in i bilden (se diagram 4).

Enligt Bessent räknar regeringen med att den nya tullpolitiken kan ge mellan 300 och 600 miljarder dollar i intäkter per år.

Och vad gäller den marknadsoro som tullarna utlöst? Bessent såg ingen anledning att ändra kurs. Han hänvisade till de tidiga Reagan-åren som en liknande period – ”mycket skakig”, som han uttryckte det. Vid ett tillfälle dök en ursinnig bonde upp på Federal Reserve med ett hagelgevär och hotade att skjuta dåvarande Fed-chefen Paul Volcker för att han höjt räntorna. Ändå, sade Bessent, lönade sig den tuffa linjen: Reagan vann omvalet med bred marginal, och marknaderna återhämtade sig till slut (se diagram 5).

Varför receptet kanske inte fungerar

Multi Asset-teamet är skeptiskt till att Trumps planer – eller hans medkockars – faktiskt kommer att genomföras fullt ut. Osäkerheten är helt enkelt för stor på för många fronter.

För det första skapar Trumps oförutsägbara handelspolitik kraftig marknadsvolatilitet. I mars sköt det amerikanska osäkerhetsindexet för handelspolitik i höjden och passerade 5 700 punkter – upp från bara 44 ett år tidigare. Med en sådan oförutsägbarhet väljer många företag att skjuta upp investeringsbeslut.

För det andra stiger de amerikanska konsumenternas inflationsförväntningar kraftigt. Enligt en undersökning från University of Michigan förväntar sig amerikaner nu en inflation på nästan 7 procent det kommande året – en nivå som inte setts sedan 1980-talet. Resultatet? Folk skyndar sig att köpa det de tror snart blir dyrare, samtidigt som de skjuter upp icke-nödvändiga köp i takt med att den ekonomiska oron växer.

För det tredje har Fed nu hamnat i en penningpolitisk rävsax. Fed-chefen Jerome Powell varnade nyligen för att USA genomgår djupgående politiska förändringar utan modern motsvarighet. Enligt honom väntas Trumps tullar bromsa tillväxten och öka arbetslösheten – samtidigt som de sannolikt kommer att elda på inflationen. Givet detta känsliga läge menar Powell att det är klokast att avvakta med fler räntesänkningar tills läget klarnar. Fed-guvernören Christopher Waller uttryckte sig liknande och erkände att även han har svårt att få ihop en tydlig helhetsbild med så många rörliga delar.

Det finns också ett annat växande problem som inte bör underskattas: den allmänna opinionen håller på att vända. Trumps inhemska förtroendesiffror har rasat rejält sedan ”Befrielsedagen”. I Kanada – ett land hårt drabbat av handelskonflikten – har det liberala partiet, som länge kritiserat Trump, fått politiskt medvind. Vissa kaféer har till och med slutat sälja ”Americanos” till förmån för den nya trenden: ”Canadianos”.

Över Atlanten minskar reslusten till USA. Enligt US International Trade Administration föll antalet besökare från Västeuropa med 17,2 procent i mars 2025 – med en nedgång på hela 28,2 procent för tyska turister. Det kan vara en förklaring till att priserna på flyg, hotell och hyrbilar nyligen sjunkit. Bloomberg Intelligence uppskattar att närmare 20 miljarder dollar i turistintäkter nu står på spel.

Men kanske är det viktigaste argumentet ändå detta: ”Main Street” är fortfarande hungrig. Sedan ”Befrielsedagen” har de långsiktiga amerikanska statsobligationsräntorna – och därmed även bolåneräntorna – stigit kraftigt, i takt med att utländska investerare sålt av sina innehav. Det gör det dyrare för staten att låna pengar. Utförsäljningen av det som normalt betraktas som ”säkra” amerikanska statsobligationer sticker verkligen ut – särskilt med tanke på att recessionen åter är ett orosmoln (se diagram 6).

Vad kan hända härnäst?

Det verkar som att obligationsmarknaden till slut fick Trump att tänka om. Bara timmar efter att han presenterat sina nya ömsesidiga tullar tog kocken ett steg tillbaka och meddelade en 90-dagars paus för de flesta av dem. En av hans souschefer, handelsrådgivaren Peter Navarro, följde snabbt upp med ett nytt mål: 90 handelsavtal på 90 dagar.

Förhoppningsvis blir så många av dessa avtal som möjligt verklighet. Annars finns risken att Trump och hans team saboterar sitt eget recept – och att den ”Stora Planen” snabbt förvandlas till en recession.

Fångade i strömmen

President Donald Trumps handelskrig fortsätter, präglat av oväntade händelser och snabbt skiftande retorik. En generell tull på 10 procent har införts på de flesta importvaror till USA, med ännu högre avgifter riktade mot Kina. Åtgärden väntas påverka ekonomin och kan få den amerikanska centralbanken (Fed) att inta en mer nyanserad hållning till räntesänkningar – där inflation oroar, men ekonomisk stabilitet måste vägas in.

Efter ett uppmärksammat tillkännagivande i Rosenträdgården den 2 april, backade Trump delvis från de föreslagna ömsesidiga tullarna. Trots det ligger en 10-procentig tull kvar på i stort sett all import, medan upptrappade vedergällningar drivit tullsatsen på kinesiska varor upp till 145 procent. Utan en större reträtt riskerar dessa tullar att få en tydlig påverkan på tillväxten – och osäkerheten tär redan på både konsument- och företagsförtroende.

De amerikanska räntorna har uppvisat kraftig volatilitet, drivet av minskat intresse för amerikanska tillgångar och tecken på att investerare löser upp belånade obligationspositioner (se diagram 1).

Obligationsmarknaderna stabiliserades först efter beskedet om tullpausen.

Effekterna på inflationen är mer komplexa. Enligt en modell från Fed väntas kärninflationen (PCE exklusive mat och energi) initialt stiga, med det största trycket under första året, för att därefter dämpas och sjunka under ursprungliga nivåer. Det antyder att inflationseffekten kan vara tillfällig.

Fed står därmed inför ett dilemma: ska man agera på en kortvarig inflationspuckel, eller blicka förbi den i förvissning om att trycket kommer att klinga av? Två scenarier framstår som sannolika. Det ena: att minska omfattningen av årets planerade räntesänkningar för att motverka inflationsrisken – med risk för att arbetslösheten då ökar. Det andra: att ignorera den tillfälliga inflationen och fortsätta, eller till och med påskynda, sänkningarna för att stötta sysselsättning och stabilitet. Det senare är vad marknaden verkar räkna med (se diagram 2).

Fed:s strategi kommer sannolikt landa i en kompromiss: att skjuta upp de omedelbara sänkningarna, men vara beredd på mer kraftfulla åtgärder längre fram om ekonomin försvagas och arbetsmarknaden tappar fart. En sådan medelväg syftar till att hantera den tillfälliga inflationen utan att kväva tillväxten.

Undervattensströmmar

Marknaderna skakades rejält kring ”Befrielsedagen” den 2 april 2025, när Donald Trump aviserade omfattande tullar: en grundsats på 10 procent på all import och högre avgifter på över 90 länder. Utspelet utlöste global marknadskaos – vilket fick Trump att backa mindre än en vecka senare.

Den omedelbara reaktionen den 2 april var ett brutalt ras. På två dagar utraderades fem biljoner dollar i börsvärde från S&P 500, då rädslan för en global lågkonjunktur tog över. Även om beskedet presenterades som en satsning på amerikansk dominans och rättvis handel, slogs marknadssentimentet sönder. Nasdaq och S&P 500 noterade sina sämsta tre dagar sedan pandemin. Hongkongs Hang Seng föll 13 procent – det största enskilda raset sedan 1997. Volatilitetsindexet VIX sköt upp till 55, nivåer som senast sågs under covid-krisen.

Men en överraskande 90-dagars paus i tullarna den 9 april – med undantag för Kina – utlöste ett kraftigt lättnadsrally. S&P 500 gjorde sin bästa dag sedan 2008, medan Nasdaq noterade näst största uppgången någonsin. Även globala börser följde med: Nikkei i Japan steg nästan 10 procent och europeiska aktier lyfte med 5 procent. Finansminister Scott Bessent beskrev pausen som ett sätt att skapa ”maximalt förhandlingsutrymme”, vilket signalerade avspänning. Marknaderna reagerade positivt igen den 25 april efter att Trump antytt ett närmande med Kina. Samtidigt har de första kvartalsrapporterna – sannolikt stärkta av lagerpåfyllning inför tullarna – hittills överträffat förväntningarna.

Allt gott som slutar gott? Inte riktigt. Aktier stöds både av medvind och motvind. På den positiva sidan verkar lågkonjunkturfarhågor redan vara inprisade, med kraftigt negativt sentiment – särskilt i USA där storbolag inom tech gått svagt, något som främst kopplas till januaris ”DeepSeek-ögonblick” snarare än tullpolitiken. VIX signalerar ett kontrainköpsläge och Trump har tonat ner retoriken, samtidigt som samtal med Kina är på gång. Den hårda ekonomiska datan är också stabil – än så länge.

Men risker lurar fortfarande. Effekterna av ett handelskrig syns ofta med fördröjning (se diagram 1).

Vid konflikten mellan USA och Kina 2018 föll vinstprognoserna över 10 procent två kvartal in – trots att tullarna då bara omfattade import för 400 miljarder dollar, främst från Kina. Dagens tullar påverkar tio gånger så mycket handel, fler länder, högre tullsatser och mer komplexa leveranskedjor – vilket ökar risken för bredare ekonomisk skada. Att vi ännu inte sett nedreviderade vinstprognoser kan bero på fördröjning snarare än immunitet (se diagram 2).

Stämningsindikatorer pekar nedåt, Fed har begränsat handlingsutrymme på grund av inflationsoro, och marknadens lugn är skört – vilket talar för fortsatt försiktighet.

Guldets eviga repris

I den moderna filmklassikern Måndag hela veckan fastnar en vresig väderpresentatör i en tidsloop där han rapporterar samma historia om och om igen. Att skriva om guldpriset nuförtiden känns påfallande likt. Visst, det är upprepande – men långt ifrån lika vresigt, tack vare guldets starka utveckling.

Än en gång har guldet överträffat även de mest optimistiska prognoserna. En stabil efterfrågan från centralbanker, i kombination med stigande geopolitiska spänningar, har länge gett stöd åt den ädla metallen. Donald Trumps återval har dessutom ökat osäkerheten kring handelspolitiken och framtida tillväxt – något som ytterligare har eldat på uppgången.

Det kan också förklara den kraftiga ökningen av kapitalflöden till börshandlade guldprodukter (ETF:er) under de senaste månaderna (se diagram 1).

Enligt World Gold Council attraherades 226,5 ton guld av ETF:er under första kvartalet, till ett värde av över 21 miljarder dollar. ETF-investerare hade dessförinnan stått utanför marknaden en längre tid. Inför den fruktade "Befrielsedagen" den 2 april steg guldpriset med över 100 dollar per uns på bara några dagar – för att sedan snabbt tappa igen. En viktig förklaring var panik på marknaden. När marginalkrav triggades tvingades vissa aktieinvesterare att sälja av sina guldförluster – som då var bland deras få vinster – för att frigöra likviditet.

Men rallyt tog ny fart efter att Trump öppet kallat Fed-chefen Jerome Powell för en "förlorare" och krävt omedelbara räntesänkningar. Den konfrontativa retoriken väckte oro för centralbankens oberoende och underminerade förtroendet för traditionella säkra hamnar som amerikanska statsobligationer och dollarn. Guldet rusade över 3 500 dollar per uns – en uppgång på 30 procent sedan årsskiftet i dollar räknat.

Men är guldet fortfarande “rätt värderat” på dessa nivåer? Tekniska indikatorer tyder på motsatsen. Det relativa styrkeindexet (RSI) låg på 80 i slutet av april (nivåer över 70 anses överköpta). Vid vissa tillfällen handlades guldet även över 30 procent högre än sitt 250-dagars glidande medelvärde (se diagram 2).

Historiskt sett har så höga nivåer ofta följts av tvåsiffriga rekyler. Guld ser fortsatt ut att ha medvind i dagens värld – men kortsiktiga korrigeringar kan inte uteslutas.

Under press

Osäker amerikansk politik och tilltagande farhågor om en inbromsande konjunktur har tryckt ned dollarn till den lägsta nivån sedan 2022. Stämningsläget bland handlare är fortsatt negativt, medan euron har stärkts – stödd av mindre tillväxtskillnader och en mer expansiv finanspolitik i Europa jämfört med USA.

Dollarn har fallit kraftigt i spåren av Trumps tullpolitik, som skakat globala marknader. Den tidigare så dominerande reservvalutan har försvagats i takt med att amerikanska aktier och obligationer tappat, då minskad tillväxtpremie och aggressiv handelspolitik sår tvivel om landets framtida inriktning.

Tidigare i år var förväntningarna höga på dollarn, särskilt efter Trumps löften om skattesänkningar och tullar. Nu lutar utvecklingen tydligt nedåt – särskilt om oron för en politikdriven amerikansk inbromsning kvarstår.

Euron har oväntat gynnats av USA:s handelsbesked och steg efter "Befrielsedagen" (se diagram 1), när marknadens fokus skiftade till den potentiella effekten av en avmattande amerikansk ekonomi snarare än räntesänkningar från Europeiska Central Banken (ECB).

Den europeiska valutan stöds också av mer offensiva finanspolitiska satsningar, som Tysklands ökade utgifter och EU:s investeringar i försvar och infrastruktur – faktorer som kan hjälpa till att mildra tullarnas negativa effekter.

Skiftet märks också på valutamarknaderna, där positioneringen blivit mer positiv till euron. Trots frågetecken kring EU:s långsiktiga kapacitet, har den växande skepsisen mot amerikansk politik urholkat tilltron till dollarns stabilitet. Dessutom har dollarns traditionellt starka koppling till marknadsoro brutits: valutan har fallit trots ökad global volatilitet – något som ifrågasätter dess roll som trygg hamn.

Schweizisk franc i fokus – ny tillflykt i oroliga tider

Medan världens ögon varit riktade mot Trumps tullar har Schweiz rapporterat en inflation på endast 0,3 procent i mars – lägre än väntat. Prognosen pekar på att inflationen kommer att förbli under målet resten av året. Samtidigt har den tullrelaterade oron lett till ett ökat inflöde till säkra tillgångar – vilket i sin tur kraftigt stärkt schweizerfrancen (se diagram 2).

Det här kan lägga ytterligare tryck på inflationen nedåt. I en sådan miljö brukar Schweiziska nationalbanken (SNB) gripa in för att bromsa förstärkningen. Men amerikansk granskning av valutamanipulationer kan göra det politiskt känsligt. Istället kan SNB komma att öka trycket retoriskt – exempelvis genom att antyda att räntan kan sänkas till nära noll eller till och med negativt, i syfte att försvaga francen.