Tullpaus mellan USA och Kina lyfter börserna

Den här veckans bolagsfokus riktas mot Palantir Technologies – ett bolag som levererade en stark delårsrapport i veckan. Börsvärdet har vuxit så kraftigt att Palantir nu räknas som ett av de tio mest värdefulla teknikbolagen i världen. Samtidigt framstår värderingen som ansträngd i jämförelse med andra teknikjättar. Till detta kommer nyheten om att USA och Kina sänker tullarna på varandras varor under en 90-dagarsperiod – något som drivit aktiemarknaderna upp mot årets toppnivåer.

Veckans case: Palantir in på Tech-finlistan, men är det hållbart?

Palantir Technologies presenterade nyligen starka siffror för det första kvartalet 2025, med intäkter på 884 miljoner dollar – cirka 22 miljoner över Wall Streets förväntningar. Särskilt anmärkningsvärt var att de amerikanska kommersiella intäkterna ökade med hela 71 %.

Efter ett framgångsrikt kvartal tog sig Palantir in på listan över de tio mest värdefulla teknikbolagen sett till börsvärde, där man passerade Salesforce och nu intar tiondeplatsen. Värderingen ligger i dagsläget på över 280 miljarder dollar.

Placeringen sticker ut – särskilt i ljuset av att Oracle, bolaget strax ovanför på listan, nyligen rapporterade kvartalsintäkter på 14 miljarder dollar. Oracle expanderar snabbt inom molntjänster med AI-stöd och omsätter ungefär 15 gånger mer än Palantir.

Jämfört med andra ledande teknikbolag framstår Palantirs värdering som ännu mer uppblåst. Både Snowflake och CrowdStrike – etablerade aktörer inom AI och cybersäkerhet – har rapporterat något högre intäkter än Palantir, men deras börsvärden är betydligt lägre.

I dagsläget handlas Snowflake till omkring 13 gånger förväntad försäljning och har ett börsvärde på under 60 miljarder dollar. CrowdStrike värderas till drygt 21 gånger förväntad försäljning, men framstår ändå som mer rimligt prissatt. Palantir däremot handlas till över 71 gånger prognostiserad omsättning – långt över sina jämförelsebolag.

Likt många andra techbolag använder Palantir aktiebaserad ersättning (SBC) för att attrahera och behålla talanger. Men nivån är ovanligt hög, vilket belastar aktieägarna – särskilt när aktien redan handlas till premie. Under Q1 2025 ökade det utspädda antalet aktier med 155 miljoner jämfört med föregående år, från 2,4 till 2,55 miljarder.

Framåtblickande väntas Palantir nå intäkter på 6,6 miljarder dollar till 2027, enligt konsensus. Om aktien då skulle värderas till en mer normal multipel på 10 gånger försäljningen, skulle börsvärdet hamna på runt 66 miljarder dollar. För att nå en aktiekurs på 200 dollar inom tre år – motsvarande ett värde på 560 miljarder – krävs en årlig avkastning på nästan 20 % och att antalet aktier ökar till cirka 2,8 miljarder. Denna utspädning är faktiskt låg sett till trenden från 2024.

För att motivera en sådan tillväxt skulle Palantir behöva handlas till en framtida pris/försäljnings-multipel på 85 – en extremt hög värdering. Många investerare underskattar hur mycket utspädningen driver upp bolagets värde. Vid dessa nivåer räcker små prisökningar för att skapa oproportionerligt höga värderingsmultiplar – något som väcker frågor om hållbarheten.

Den stora risken är en kraftig omvärdering – likt den vi såg i Snowflake. Trots att bolaget fortfarande växer med cirka 30 % per år har aktien fallit från nästan 400 dollar i slutet av 2021 till under halva värdet.

Om Palantir i stället skulle värderas till samma framtida multipel som Snowflake, 13 gånger försäljningen, skulle börsvärdet 2027 hamna på runt 86 miljarder dollar. Med 2,8 miljarder utestående aktier motsvarar det ett aktiepris på bara 31 dollar – ett större fall än Snowflake har haft de senaste tre åren.

I slutändan är Palantirs värdering svår att motivera utifrån tillväxtutsikterna. Även om AI-hypen fortsatt kan driva aktien uppåt på kort sikt, stödjer inte bolagets fundamenta dess plats bland de tio största techbolagen. För långsiktiga investerare kan det nu vara läge att ta ett steg tillbaka innan verkligheten kommer ikapp marknaden.

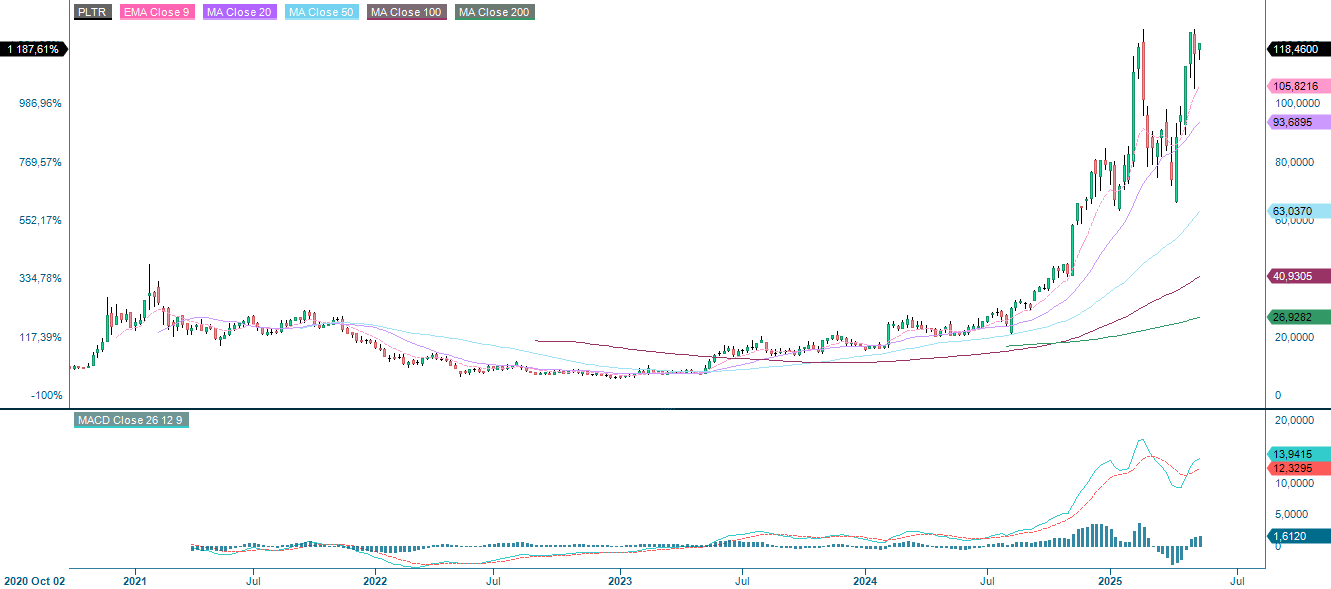

Palantir (USD), ettårigt dagligt diagram

Palantir (USD), veckovis femårsdiagram

Makrokommentarer

Beskedet att USA och Kina sänker tullarna på varandras varor under 90 dagar (från 145 % till 30 % i USA och från 125 % till 10 % i Kina) lyfte börserna i Asien, Europa och USA under måndagen den 12 maj. Samtidigt steg räntan på den amerikanska tioåriga statsobligationen med 8 punkter till 4,46 %, då marknaden oroade sig för ökad inflation. Avtalet mellan USA och Kina är positivt för den globala ekonomin – och Kina framstår som vinnare. Den amerikanska delegationen verkar ha insett att de tidigare höga tullarna hade slagit hårt mot den egna ekonomin.

På onsdag den 14 maj väntas delårsrapporter från Lundbeck i Danmark, Daimler Truck i Tyskland, Cisco i USA samt Sony och Tencent i Japan respektive Kina.

Från makrosidan får vi konsumentprisindex (KPI) för april från Sverige, Tyskland och Spanien. OPEC publicerar sin månatliga oljerapport och USA släpper veckostatistik över oljelager (DOE).

På torsdag den 15 maj rapporterar Nibe i Sverige, ThyssenKrupp i Tyskland, samt Applied Materials, Deere & Company, Walmart och Alibaba i Kina. Dagens makrostatistik inleds med BNP för första kvartalet och industriproduktion för mars i Storbritannien. Därefter kommer grossistpriser från Tyskland och KPI för april från Frankrike. Från eurozonen får vi BNP, sysselsättning och industriproduktion för Q1 samt IEA:s månatliga oljerapport. Från USA kommer: producentprisindex (PPI), detaljhandel och industriproduktion för april, Empire Manufacturing Index, Philadelphia Fed Index, NAHB:s husmarknadsindex för maj samt veckostatistik över nyanmälda arbetslösa och osålda lager för mars.

Fredagen den 16 maj inleds med Japans BNP för Q1 och industriproduktion för mars. Därefter kommer KPI för april i Italien samt eurozonens handelsbalans för mars. Från USA får vi huspriser och importpriser för april samt Michiganindex för maj.

USA: producentprisindex (PPI), årstakt, januari 2021 – mars 2025

De amerikanska börsindexen närmar sig toppnivåerna från början av 2025.

S&P 500 visar starkt positivt momentum efter att ha brutit över det viktiga motståndet vid 5 850 och handlas nu nära 5 900. MACD är positivt, med stigande momentum, och RSI på nästan 68 visar på starkt köpintresse, även om det närmar sig överköpta nivåer. En kortare konsolidering är möjlig, men trenden är fortsatt uppåt.

S&P 500 (i USD), ettårig daglig graf

S&P 500 (i USD), veckovis femårsgraf

Diagrammet nedan visar hur NASDAQ 100 tydligt bryter upp över motståndet vid 21 000, vilket bekräftar det positiva momentumet. Priset har stigit över alla viktiga glidande medelvärden, vilket signalerar en bred uppgång. MACD fortsätter att stiga, vilket tyder på ökat köptryck. RSI ligger på 70,28 – i överköpt territorium – vilket kan leda till kortsiktig konsolidering eller en tillfällig nedgång. Trots detta är den tekniska bilden fortsatt stark, med stöd av prisutveckling och momentumindikatorer.

NASDAQ-100 (i USD), ettårig daglig graf

Notera att MACD har gett en svag köpsignal i veckodiagrammet nedan.

NASDAQ-100 (i USD), veckovis femårsgraf

Precis som i USA visar DAX-indexet i Tyskland en stark återhämtning. Priset har nyligen brutit över det viktiga motståndet runt 23 200 och fortsätter att stiga. Alla större glidande medelvärden har återerövrats, vilket stärker den positiva trenden. MACD indikerar starkt uppåtgående momentum med tydlig separation från signallinjen efter ett positivt genombrott. RSI ligger på 67,90 – nära överköpt nivå – men lämnar fortfarande utrymme för fortsatt uppgång. En viss konsolidering är möjlig på kort sikt, men utbrottet över tidigare toppar talar för en fortsatt uppgång.

DAX (i EUR), ettårig daglig graf

DAX (i EUR), veckovis femårsgraf

OMXS30 fortsätter sin återhämtning men ligger tydligt efter DAX. Indexet har nu brutit över motståndet vid 2 500 och närmar sig MA200, som just nu ligger på 2 557 – nästa viktiga nivå. MACD har nyligen genererat en köpsignal och bekräftar därmed positivt momentum. RSI är på 61,38, vilket visar på ett hälsosamt momentum och indikerar att det finns utrymme för ytterligare uppgång innan marknaden blir överköpt. Ur ett tekniskt perspektiv skulle ett utbrott över MA200 kunna göra OMXS30 till ett mer attraktivt alternativ för en lång position.

OMX30 (i SEK), ettårigt dagligt diagram

OMX30 (i SEK), veckovis femårsgraf

Här är de fullständiga namnen för förkortningarna som användes i den tidigare texten:

EMA 9: 9-dagars exponentiellt glidande medelvärde

Fibonacci: Det finns flera Fibonacci-linjer som används inom teknisk analys. Fibonacci-tal är en sekvens där varje efterföljande tal är summan av de två föregående.

MA20: 20-dagars glidande medelvärde

MA50: 50-dagars glidande medelvärde

MA100: 100-dagars glidande medelvärde

MA200: 200-dagars glidande medelvärde

MACD: Glidande medelvärdeskonvergens och divergens

Risker

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Product costs:

Product and possible financing costs reduce the value of the products.

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.