Dags att leta efter låg risk

Under den gångna veckan har vi sett ett globalt fall i aktiekurserna, där nästan alla aktier, oavsett sektor, har påverkats negativt. Veckans case är Swedbank, där merparten av utlåningen riktar sig till den svenska privata bostadsmarknaden – ett segment som historiskt sett har haft mycket låga kreditförluster. Lägre räntor bör också minska risken i utlåningen till företag.

Veckans case: Lägre ränta minskar risken i Swedbank

Efter den kraftiga nedgången på aktiemarknaderna i slutet av förra veckan är det dags att börja fundera på vilka bolag som föll med resten av marknaden men som egentligen inte påverkas lika mycket av de nya globala tullarna. Vi menar att Swedbank är ett sådant bolag.

Så sent som den 25 mars 2025 handlades en femårig svensk statsobligation till en ränta på 2,44 %. Vid skrivande stund (8 april 2025) har räntan sjunkit till 2,11 %. Det speglar investerarnas oro för en global lågkonjunktur, men också ett sannolikt kapitalflöde från aktier till räntebärande tillgångar. Den rådande oron ökar också sannolikheten för att Riksbanken och andra centralbanker inom kort sänker styrräntorna för att mildra de förväntade effekterna av konjunkturavmattningen.

Femårig svensk statsobligationsränta (i %), femårig veckograf

Baserat på vinst och utdelning för 2024 handlas Swedbanks aktie idag till ett P/E-tal på 6,6 och med en direktavkastning på nära 11 %. Även om räntemarginalen kan minska något till följd av lägre räntor under 2025, kommer Swedbanks huvudsakliga låntagare – privatpersoner, bostadsrättsföreningar och företag – kunna ha bättre möjligheter att hantera sina räntebetalningar än idag. Detta minskar risken i bankens låneportfölj, som annars uppfattas som något mer riskfylld inom fastighetssegmentet jämfört med exempelvis Handelsbanken.

Trots att räntenettot är 3 % lägre 2024 än 2023 lyckades Swedbank öka sitt nettoresultat med 2 % under året. En viktig förklaring till detta är att bankens kostnader endast uppgår till cirka en tredjedel av intäkterna. Swedbanks kostnadskontroll gör att möjligheterna till fortsatt hög lönsamhet även under 2025 bör vara goda.

Av Swedbanks totala utlåning på 1 800 miljarder kronor per den 31 december 2024, utgjordes 58 % av bolån till privatpersoner och 8 % av annan utlåning till privat sektor (inklusive lån till bostadsrättsföreningar). Endast 34 % av utlåningen avsåg företag. Geografiskt sett är 88 % av bolånen koncentrerade till Sverige och 12 % till de tre baltiska länderna. Historiskt sett är kreditförlusterna på svenska bolån mycket låga.

Vi anser att det finns goda skäl att vara lång i Swedbank. Bankens verksamhet är starkt fokuserad på den svenska bostadsmarknaden, vilket innebär att risken för att påverkas av följderna av ett globalt handelskrig bör vara väsentligt lägre än genomsnittet för bolagen i OMX-indexet.

Swedbank A (SEK), ettårig daglig graf

Swedbank A (SEK), femårig veckograf

Makrokommentarer

De amerikanska börserna föll kraftigt torsdagen den 3 april 2025 efter att Trump oväntat tillkännagav höjda tullar mot flera av de länder som USA har störst handelsunderskott med – såsom Kina – under kvällen den 2 april 2025. S&P500, NASDAQ och Russell 2000 föll med 4,8 %, 5,4 % respektive 6,6 % den 3 april.

President Trump införde den 2 april 2025 en tull på 34 % på kinesiska varor (utöver den tidigare tullen på 20 %). Kina svarade den 4 april med att införa motsvarande tull på 34 % på amerikanska varor från och med den 10 april 2025. Som ett resultat föll börserna ytterligare fredagen den 4 april och måndagen den 7 april 2025, men återhämtade sig under tisdagen den 8 april 2025. EU förväntas svara inom en vecka med selektiva tullar på vissa utbytbara varor från USA, såsom apelsinjuice, samtidigt som man undviker strafftullar på amerikanska komponenter som EU är beroende av.

De amerikanska tullarna, som träder i kraft den 5 respektive 9 april 2025, har utlöst en rotation in i mer defensiva sektorer. Eftersom rapportsäsongen för det första kvartalet 2025 i USA drar igång senare i veckan, blir det intressant att se hur företagen hanterar de nya tullarna och deras förväntade effekter. Hittills är konsensus bland investerare att detta kommer att dämpa tillväxten i den globala BNP:n (bruttonationalprodukten). Företagen kommer behöva anpassa sig genom att flytta produktion till amerikanska fabriker, men också genom att hitta nya handelsvägar. Europa väntas i högre grad handla med Asien och Latinamerika framöver, vilket kan sätta USA i ett sämre konkurrensläge. Ett handelskrig mellan USA och Kina kan samtidigt gynna europeiska företag vid export till Kina – men dessa förändringar tar tid att genomföra.

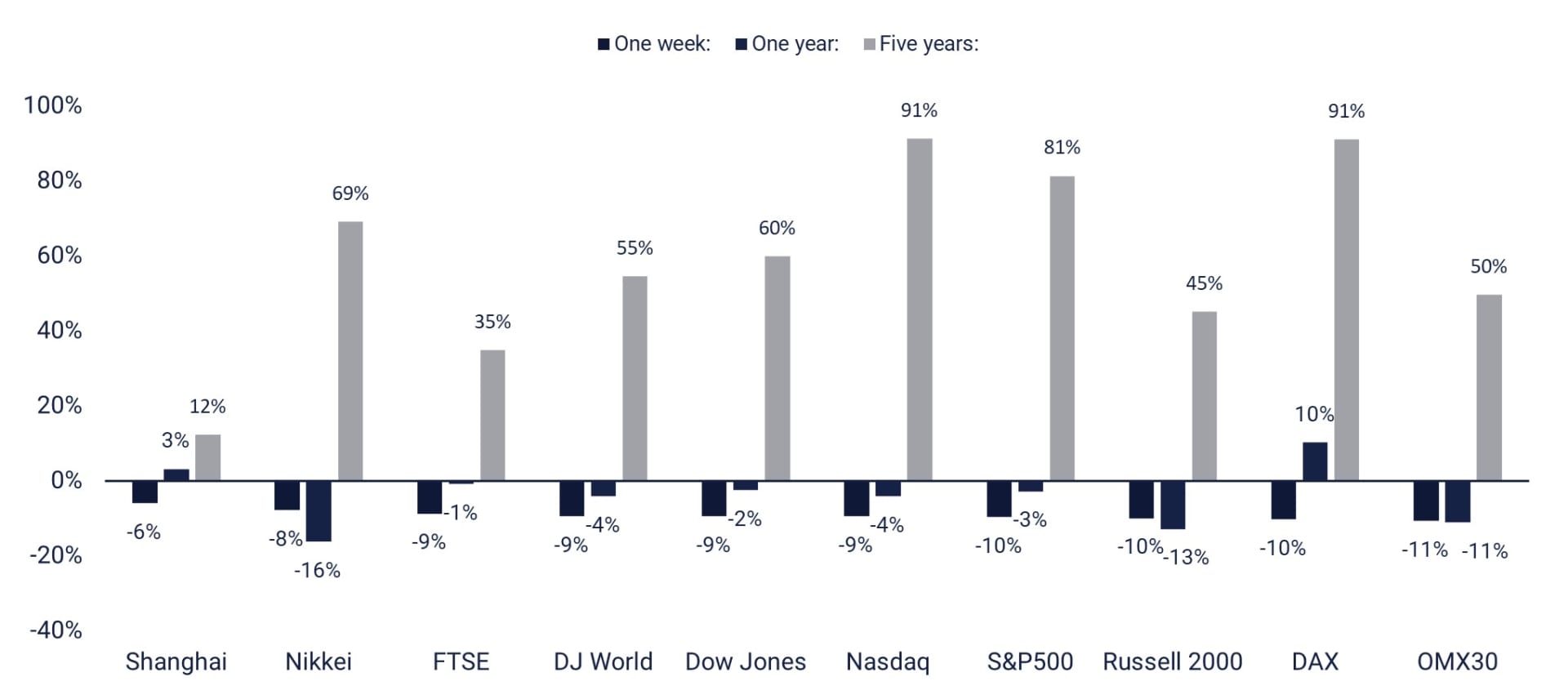

Ettveckas-, ettårs- och femårsprestanda för aktieindex, rangordnade efter förra veckan

I dag, onsdagen den 9 april 2025, inleds nyhetsflödet med Japans hushållskonfidensindikator för mars. Därefter får vi vänta till eftermiddagen innan USA bidrar med statistik över grossistlager för februari, veckovis oljelager (från energidepartementet) samt protokollet från FOMC-mötet (Federal Open Market Committee) i mars.

Torsdagen den 10 april 2025 rapporterar Japans Fast Retailing sina delårssiffror, medan makroflödet inleds med Kinas KPI (konsumentprisindex) och PPI (producentprisindex) för mars. Detta följs av Sveriges BNP-indikator, industrins orderingång samt hushållens konsumtion – samtliga för februari. Från USA kommer mars månads KPI samt siffror över nyanmälda arbetslösa.

Fredagen den 11 april 2025 markerar starten för den amerikanska rapportsäsongen, då storbankerna JP Morgan och Morgan Stanley presenterar sina siffror för det första kvartalet. Samtidigt inleds rapportsäsongen på Stockholmsbörsen – där H&M var först ut bland de större OMX-bolagen redan för två veckor sedan – med fastighetsbolagen Atrium Ljungberg och Platzer. Under fredagen får vi även ta del av makrostatistik i form av Sveriges KPI för mars, Storbritanniens BNP och industriproduktion för februari, samt tysk och spansk KPI för mars. Från USA får vi producentprisindex (PPI) för mars och Michigan-indexet för april.

Håll stop-loss tajta

S&P 500-indexet föll från över 6 100 till strax under 5 000 innan det återhämtade sig något – ett betydande fall på över 18 %. Indexet studsar just nu från ett stödområde mellan 4 800 och 5 000, vilket kan signalera en möjlig kortsiktig uppgång. Nästa nivå på uppsidan ligger runt 5 375–5 400. Då osäkerheten fortfarande är mycket hög, är det viktigt att hålla stop-loss-nivåerna tajta.

Relaterade produkter

S&P 500 (i USD), ettårig daglig graf

Det är också värt att notera säljsignalen som genererats av MACD-indikatorn i veckodiagrammet nedan – ett tecken på svaghet.

S&P 500 (i USD), veckovis femårsgraf

Nasdaq 100 stiger för tillfället. Nästa motståndsnivå på uppsidan är runt 18 500.

NASDAQ-100 (i USD), ettårig daglig graf

NASDAQ-100 (i USD), veckovis femårsgraf

I Sverige har OMXS30 fallit kraftigt – med över 20 % – vilket signalerar en stark nedåtgående trend. Indexet har nyligen studsat upp något från stödnivån kring 2 100, då RSI låg i kraftigt översålt territorium. Motståndsnivån ligger kring 2 380–2 400. Men eftersom osäkerheten fortfarande är mycket stor gäller samma sak här – håll stop-loss-nivåerna tajta.

Relaterade produkter

OMXS30 (i SEK), ettårig daglig graf

Även här har en säljsignal genererats av MACD i veckodiagrammet.

OMXS30 (i SEK), veckovis femårsgraf

DAX-indexet visar en dramatisk vändning från en tidigare stark upptrend, vilket lett till en korrigering på över 17 %. Den nuvarande återhämtningen tyder på ett potentiellt brott över MA200 – en kritisk nivå för att eventuellt bryta den långsiktiga negativa trenden. Nästa motståndsnivå på uppsidan ligger runt 21 234, där MA100 möts. Återigen – osäkerheten är mycket hög, så håll stop-loss-nivåerna tajta.

DAX (i EUR), ettårig daglig graf

DAX (i EUR), veckovis femårsgraf

Här är de fullständiga namnen för förkortningarna som användes i den tidigare texten:

EMA 9: 9-dagars exponentiellt glidande medelvärde

Fibonacci: Det finns flera Fibonacci-linjer som används inom teknisk analys. Fibonacci-tal är en sekvens där varje efterföljande tal är summan av de två föregående.

MA20: 20-dagars glidande medelvärde

MA50: 50-dagars glidande medelvärde

MA100: 100-dagars glidande medelvärde

MA200: 200-dagars glidande medelvärde

MACD: Glidande medelvärdeskonvergens och divergens

Risker

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Product costs:

Product and possible financing costs reduce the value of the products.

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.