Marknaden tror på Warsh men hushållen tvekar

På fyra månader har den amerikanska räntemarknaden bytt fot helt. I början av mars räknade terminsmarknaden med att Federal Reserve skulle sänka räntan med omkring 50 punkter under 2026. I början av juli prisade marknaden i stället in höjningar. Bakom omsvängningen ligger en amerikansk ekonomi som visat sig starkare än väntat, kraftigt uppjusterade vinstprognoser i halvledarsektorn och en ny Fedchef som gjort inflationsbekämpning till sin viktigaste fråga.

Kevin Warsh har på kort tid övertygat marknaden om att han menar allvar. Vid sitt första penningpolitiska möte i juni återkom han gång på gång till centralbankens åtagande att föra tillbaka inflationen till målet på 2 procent. Marknadens inflationsförväntningar har sedan dess fallit under nivåerna som rådde före kriget mellan USA och Iran. Oljeprisets kraftiga fall har bidragit, men nedgången speglar också ett förtroende för att den nya Fedledningen tar prisstabiliteten på allvar (Bloomberg). Många spekulativa investerare positionerade sig samtidigt för högre amerikanska korträntor (CFTC).

Under den senaste veckan har tonläget skiftat. Vid ECB:s konferens i Sintra lät Warsh mjukare än vid debuten och konstaterade att inflationsriskerna minskat den senaste månaden. Dagen därpå kom junis jobbrapport in klart under förväntan. Sysselsättningen ökade med endast 57 000 mot väntade drygt 110 000, och tidigare månader reviderades ned (BLS). Marknaden prisar därför inte längre in en höjning i oktober som säker, även om minst en höjning i år fortfarande väntas.

Marknaden tror på disinflation

Jobbrapporten säger något viktigt om hur marknaden ser på inflationen. En centralbank som avvaktar trots att kärninflationen fortfarande ligger över 3 procent tar en risk. Skulle prisökningarna visa sig mer envisa än väntat kan Fed tvingas höja betydligt mer längre fram. Marknaden hade därför kunnat tolka den svaga rapporten som ett skäl att kräva högre kompensation för framtida inflation. Så blev det inte. Inflationsförväntningarna var i stort sett oförändrade efter rapporten, vilket visar att marknaden håller fast vid bilden av en inflation på väg tillbaka mot målet.

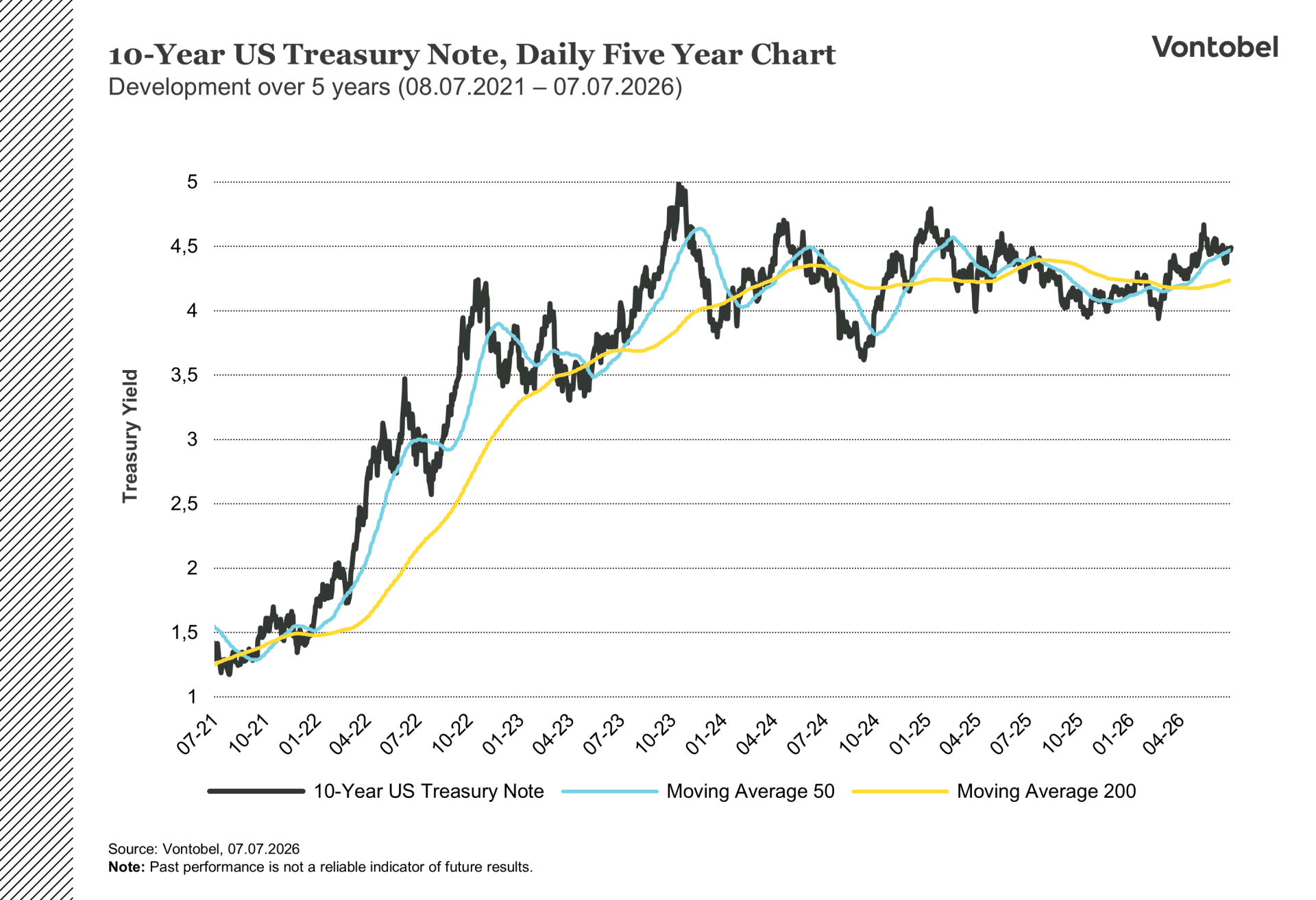

Nästa test kommer den 14 juli när KPI för juni publiceras. Cleveland Feds prognosmodell pekar på ett svagt negativt månadsutfall, vilket skulle bekräfta att vårens energidrivna prisuppgång var tillfällig snarare än början på en större trend (Cleveland Fed). Faller siffran ut som väntat framstår dagens tioårsränta på 4,5 procent som en attraktiv nivå för den som vill förlänga durationen. Warsh har dessutom aldrig uttryckligen sagt att prisstabilitet kräver högre räntor. Han har beskrivit räntebanan som skriven med blyerts, och de fem arbetsgrupper han tillsatt för att se över Feds analysarbete lämnar sina slutsatser först vid årsskiftet. Fram till dess kan kommittén avvakta och låta de tillfälliga energieffekterna försvinna ur inflationssiffrorna på egen hand.

Hushållen ser fortsatt hög inflation

Det finns däremot en grupp som inte delar marknadens förtroende för den nye Fedchefen, nämligen amerikanska hushåll. På marknaden prissätts inflationen på ett års sikt till omkring 2,2 procent, via så kallade inflationsswappar. New York Feds hushållsenkät ligger samtidigt strax under 3,5 procent (Bloomberg). Skillnaden är ovanligt stor, och historiken talar inte till marknadens fördel. Hushållens förväntningar har över tid träffat den faktiska inflationen bättre än marknadens prissättning, som flera gånger de senaste åren prisat in en inflationsnedgång som aldrig blev verklighet.

Det finns också ett strukturellt problem. Vissa priser, som hotellrum och restaurangmåltider, faller när räntan stiger eftersom efterfrågan kyls av. Andra, som sjukvård och försäkringar, påverkas knappt av ränteläget. Enligt San Francisco Fed är det just de räntekänsliga priserna som redan bromsat in, medan de okänsliga fortsätter att stiga. Högre räntor skulle med andra ord träffa fel del av inflationen. Om hushållen får rätt kan sommarens ränterally visa sig förhastat, och en centralbank som väntar för länge kan tvingas höja betydligt när den väl agerar.

För investerare som vill ta position i räntemarknaden erbjuder Vontobel hävstångsprodukter med amerikanska statsobligationsterminer som underliggande tillgång. Den som bedömer att räntetoppen är passerad kan öka sin exponering mot stigande obligationspriser, medan den som tror att hushållen får rätt om inflationen kan positionera sig för det motsatta.

Relaterade produkter

10-årig amerikansk statsobligation, dagsgraf över ett år

10-årig amerikansk statsobligation, dagsgraf över 5 år

Risker

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Product costs:

Product and possible financing costs reduce the value of the products.

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.