A bottom in the oil price – or another leg down?

The oil price has pulled back considerably from the highs at the beginning of the summer. Despite a tight supply situation and the ongoing energy crisis in Europe, fears of an economic slowdown in the US, as well as China, is now a prevailing theme in metal and energy markets.

The relation between interest rates (in the chart below: 10 year US yield) and the oil price is surprisingly strong. However, the recent pick-up in rates has only had a limited impact on oil. Possible explanations are a recent build in inventory and some short-term headwinds from increasing real yields and a stronger US dollar.

Interest rates vs. oil price

Source: Stockcharts and Carlsquare. Note: Past performance is not a reliable indicator of future results. Left: CBOE 10 Year Treasury Note Yield Index. Right: WTI Light Crude Oil CME contract in USD.

However, the tight supply means that prices are sensitive to sudden shocks (e.g., lower Russian exports, Hurricane season) which risk could be driving prices higher in the coming months. Also, in Europe, oil might serve (albeit only partly) as a substitute for expensive natural gas. Since the Biden administration is trying to push down oil prices in the US ahead of the mid-term elections in November, through the release of strategic petroleum reserves, we would focus on Brent oil.

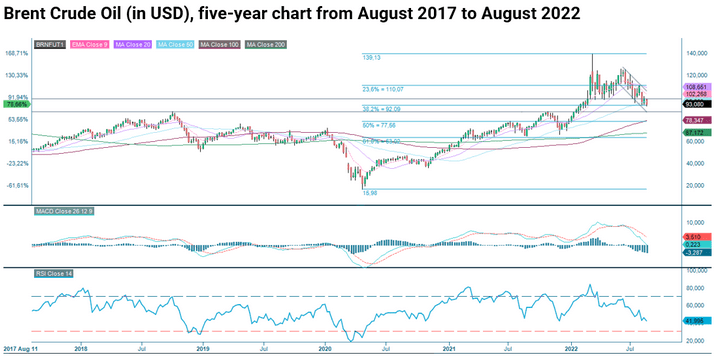

From a technical perspective, the oil price is in a negative trend below MA 200 which likely means continued volatility in the near term. Nevertheless, there might be a bounce from the USD 92-93 per barrel level if these recent bottoms should hold. The five-year chart also suggests Brent could find support around these levels. The USD 100 level is a natural first target.

Source: Infront and Carlsquare. Note: Past performance is not a reliable indicator of future results.

However, the price action has been decidedly negative in recent days and bulls would need to see prices rebound soon. In a negative scenario where the price breaks down further, the charts suggest a downside to USD 85 per barrel.

Source: Infront and Carlsquare. Note: Past performance is not a reliable indicator of future results.

Risiko

Ekstern forfatter:

Denne informasjonen er utelukkende på gjesteforfatterens ansvar og representerer ikke nødvendigvis oppfatningen til Bank Vontobel Europe AG eller noe annet selskap i Vontobel Group. Den videre utviklingen av indeksen eller et selskap samt aksjekursen avhenger av en lang rekke selskaps-, gruppe- og sektorspesifikke samt økonomiske faktorer. Hver investor må ta hensyn til risikoen for kurstap i investeringsbeslutningen. Vær oppmerksom på at investering i disse produktene ikke vil generere løpende inntekter.

Produktene er ikke kapitalbeskyttet, i verste fall er et totalt tap av investert kapital mulig. Ved insolvens av utstederen og garantisten, bærer investoren risikoen for totaltap av sin investering. I alle fall bør investorer merke seg at tidligere resultater og/eller analytikeres meninger ikke er en tilstrekkelig indikator på fremtidig ytelse. Ytelsen til de underliggende elementene avhenger av en rekke økonomiske, entreprenørielle og politiske faktorer som bør tas i betraktning i dannelsen av en markedsforventning.

Disclaimer:

Denne informasjonen er verken et investeringsråd eller en investerings- eller investeringsstrategianbefaling, men en annonse. Den fullstendige informasjonen om handelsproduktene (verdipapirene) nevnt her, spesielt strukturen og risikoene knyttet til en investering, er beskrevet i basisprospektet, sammen med eventuelle tillegg, samt de endelige vilkårene. Grunnprospektet og de endelige vilkårene utgjør de eneste bindende salgsdokumentene for verdipapirene og er tilgjengelige under produktlenkene. Det anbefales at potensielle investorer leser disse dokumentene før de tar noen investeringsbeslutning. Dokumentene og nøkkelinformasjonsdokumentet er publisert på nettsiden til utstederen, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Tyskland, på prospectus.vontobel.com og er gratis tilgjengelig fra utstederen. Godkjenningen av prospektet skal ikke forstås som en godkjenning av verdipapirene. Verdipapirene er produkter som ikke er enkle og kan være vanskelige å forstå. Denne informasjonen inkluderer eller er relatert til tall for tidligere resultater. Tidligere resultater er ikke en pålitelig indikator på fremtidig ytelse.