Olje eller Oljeaksjer?

Mange ser på oljeprisen og trader oljeaksjer, men det fins instrumenter som svinger mer direkte med oljeprisen.

Olje er en av verdens viktigste råvarer, og prisen på den brukes ofte som et mål på verdens energipris. Oljeprisen er derfor en viktig faktor i prisen på det meste som skal produseres, transporteres og konsumeres.

Både meglerhus og en del andre organisasjoner publiserer jevnlig oljeanalyser. Meglerhusene lager direkte prisestimater og bruker disse videre i sine øvrige selskapsanalyser. Energibyråer som EIA og IEA fokuserer på antatt tilbud/etterspørsel og mindre på prisen, mens OPEC kommer med uttalelser og beregninger av faktisk produksjon fremover. All denne informasjon er igjen viktig input i meglerhusenes prisberegninger.

Uttalelser fra disse aktørene kan i seg selv være prisdrivende. I tillegg vil den løpende internasjonale nyhetsstrømmen tidvis inneholde meldinger som kan føre til brå bevegelser i prisen på oljen. Betydelige prissvingninger på en likvid handelsvare er selvsagt interessant for tradere. Men hva skal man velge å handle i?

Olje og oljefutures

Vel, det åpenbare valget for den reneste eksponeringen vil være selve oljen. Dette er dog en fysisk råvare, som i praksis er uaktuell å handle for nesten alle. Noen av oss har kanskje vokst opp med en tønne parafin i garasjen, men de fleste vil slite med å motta og lagre 1000 fat med råolje.

Et alternativ er å handle råvarefutures, som er standardiserte kontrakter for fremtidig levering av olje. Denne form for verdipapirer har mange fellestrekk med futures på aksjeindekser, noe jeg beskrev i dette tidligere blogginnlegget. Det er prisen på oljefutures med den nærmeste leveringsmåneden som er det man i realiteten snakker om når man omtaler «oljeprisen». Enkelte meglerhus tilbyr handel i oljefutures både på nordsjøoljen (Brent) og den amerikanske referanseoljen (WTI). I likhet med futures på aksjeindekser er dog dette et produkt forbeholdt de profesjonelle. Minimumsvolumet for handel er 1 oljekontrakt, og den er for levering av 1000 fat olje. Prisen for dette er i skrivende stund nær 1 million NOK. Man må dessuten passe på å selge kontraktene før de løper ut, ellers må man kunne ta fysisk levering og er da tilbake til overnevnte problemstilling. Dermed er direkte handel i oljefutures også uaktuelt for de fleste.

Oljeaksjer

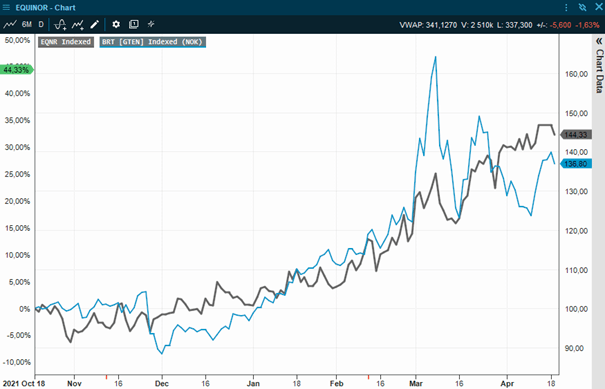

Oljeaksjene er aksjer i de selskapene som produserer og selger råolje, på engelsk kalt Oil Exploration & Production (Oil E&P). Det er mange selskaper i denne kategorien, med kjente navn for de fleste. Equinor (tidligere Statoil), Aker BP, Shell, Exxon (Esso), Vår Energi, DNO, BP, ENI, Chevron, for å nevne noen. Aksjene til disse selskapene vil i stor, men varierende grad svinge i takt med oljeprisen. Kursdiagrammet under viser Equinor opp mot Nordsjøoljen (BRT) målt i NOK. Som vi ser er det betydelig grad av samvariasjon, og EQNR er også en av de aksjene som historisk har vært tettest på oljeprisen. Men ingen oljeselskaper svinger helt i takt med oljeprisen, og det kan være interessant å se på hvorfor.

Oljeselskapene har:

- Ulik produksjonsprofil (Mix olje vs. gass, og gass handles på andre priser).

- Ulike kontraktsbindinger, dvs de kan ha solgt oljen og gassen på andre priser enn de du ser i markedet.

- Ulik utvikling på produksjonsnivået (stigende, flat eller fallende).

- Ulik finansiering (gjeldsgrad, rentekost, betalingsprofil og refinansieringsbehov).

- Ulik produksjonskostnad (hva det koster å få et fat olje opp).

- Ulike skatteprosenter ettersom hvor de opererer.

- Ulik ledelse og profil på eierskapet (f.eks. dominerende eiere).

- Ulik investeringsprofil (hvor mye av kontantstrømmen som er bundet i fremtidige investeringer.

- Ulik grad av ren olje/gass produksjon. Mange selskaper eier eksempelvis også raffinerier og nedstrøms kanaler (helt ut til de bensinstasjoner vi ser langs veiene).

- Oljeprisen endres kontinuerlig hver dag, men oljeselskapene rapporterer sine tall kvartalsvis.

Aksjer av alle typer svinger også i takt med andre faktorer. Sentiment-endringer, renter, valuta, globale nyheter og andre forhold som fører til endringer i posisjoneringer. Oppkjøp, fusjoner og slikt vil også påvirke kurser utover de rente oljeprisbevegelsene. Listen er nærmest utømmelig.

Equinor (sort) mot oljeprisen Brent Spot Indicator (blått) konvertert til Norske Kroner. Vi ser de i perioder samvarierer tett, og i andre ikke. – Kilde Infront.

Oppsummert kan man si at det utvilsomt er interessant å handle oljeaksjer på bevegelser i oljeprisene, men noen ren eksponering er det ikke.

Derivater på oljeprisen

Et tredje alternativ er å se på det betydelige utvalget av verdipapirer som i sum kan kalles «derivater på oljeprisen». Felles for disse er at du eier et verdipapir der verdiutviklingen er knyttet til utviklingen på oljeprisen, men du eier ikke olje direkte. Det fins en rekke slike, notert på flere børser. Noen er børshandlede fond (ETF’er), men som holder oljekontrakter i stedet for aksjer. De største og mest kjente av disse handles i USA. Man må således ha handelstilgang til det markedet og forholde seg til kurtasje og valutaveksling for å kunne ta posisjoner i disse. Slike kan dog være et greit valg om man ønsker å ha en ugearet (ubelånt) eksponering mot oljeprisen.

Kortsiktige tradere foretrekker imidlertid ofte å handle i verdipapirer som omsettes på deres hjemmemarked, så lenge de gir riktig eksponering. På flere børser fins det tradingprodukter der det er mulig å ta både long- og short, samt få ulike grader av gearet eksponering mot oljen. Nytt av i år er at den internasjonale aktøren Vontobel har lansert et utvalg av slike tradingprodukter også i Norge. Dette er Bull & Bear sertifikater, med innebygget gearing på f.eks. 2X, 4X eller 5X. Tallet før x’en angir grad av eksponering ut over egenkapitalen. Kjøper du f.eks. Bull Olje X3 for NOK 10.000,- betyr det at du har en eksponering mot oljen omtrent som om du skulle gjort et oljekjøp for 30.000,-. De du handler imot i markedet kan være andre som eier produktet, men som oftest er det en Market-maker som stiller kontinuerlige kjøps- og salgspriser. Forskjellen (spreaden) mellom kjøps- og salgspris reflekterer forskjellen mellom kjøper og selger i det underliggende (oljen), samt i valutaen (USDNOK), pluss deres egen fortjeneste. Volumene som bys frem på kjøps- og salgssiden er normalt av en størrelse som bør være tilstrekkelig for de fleste private tradere.

Relaterte produkter

Det er som alltid viktig å sette seg godt inn i hvordan slike tradingprodukter virker. Det er risiko knyttet til verdipapirhandel, og om man ikke er godt kjent med hvordan både gearing og shorting virker så er dette neppe noe for deg. Tradingprodukter er laget for å treffe behovene til de som ønsker å gjøre kortsiktige trades. Er du en slik vil disse produktene kunne gi deg interessante muligheter.

Oppsummering

Direkte handel i olje, eller oljefutures er i hovedsak forbeholdt de profesjonelle. Å ta posisjoner i oljeaksjer for å spille på prisbevegelser i oljen kan være et OK alternativ, men det er en indirekte posisjon og oljeaksjene påvirkes av mange andre faktorer enn oljeprisen. For kortvarige posisjoner kan tradingprodukter knyttet til oljen gi god eksponering mot de prisbevegelser man vil handle på. Det er dog viktig å vite hvordan disse produktene fungerer når oljepris og valutakurs beveger seg. Å ha en god plan med hensyn på inngang, stop-loss og størrelse på posisjonen vil som alltid være viktig for å kontrollere den risiko du tar.

Disclaimer:

Etter mange år i meglerbransjen skrev jeg i 2021 boken «Paleo Trading: How to trade like a Hunter-Gatherer», og lanserte et hedgefond som handler etter de samme prinsipper. Vontobel spurte om jeg ville skrive noen innlegg til deres blogg, noe tradere og forvaltere også gjør i andre land. Jeg vil understreke at intet av det jeg skriver på denne blogg er å anse som personlig rådgivning eller på noen annen måte oppfordring til å ta posisjoner. Enhver må selv være ansvarlig for sine beslutninger, og sette seg godt inn i produktene man benytter. Det fins mye tilgjengelig info.

Men å bli kjent med flere valgmuligheter når man trader, ja det er en god ting.