Oljeprisen ved et veiskille etter en nedgangsperiode

Etter en noe volatil børs i går (onsdag 16. mars) kom Feds rentemelding. Renteøkningene økte til én per møte og totalt syv styringsrenteøkninger. Det fikk de langsiktige amerikanske statsrentene til å stige mens de kortsiktige rentene falt, noe som indikerte at rentemarkedet begynte å avvise en potensiell resesjon.

Fed står overfor en utfordring med å dempe inflasjonen med høyere renter. I tre uker pågår det krig også i Øst-Europa. På toppen av det har Fed forpliktet seg til å krympe balansen. Denne ligningen kommer ikke til å gå opp. Under pressekonferansen noterte aksjemarkedsinvestorer at Fed-sjef Powell sa at risikoen for en resesjon er lav. Men Powell innrømmet også at Fed ligger i bakkant og følger med. Renteinvestorer har historisk sett vært bedre i sine prognoser for endringer i konjunktursyklusen enn både Fed og aksjemarkedet.

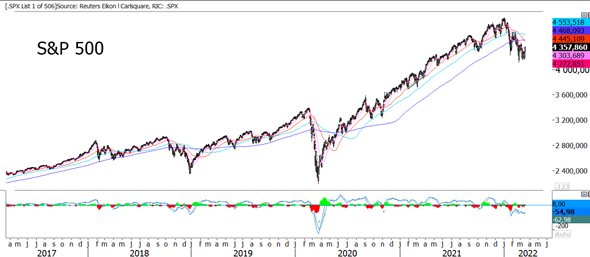

S&P500-indeksen (i USD) fra 2. august 2021 til 17. mars 2022

Kilde: Refinitiv Eikon og Carlsquare. Merk: Tidligere resultater er ikke en pålitelig indikator på fremtidige resultater.

S&P500-indeksen stengte på daglige topper onsdag kveld. Ifølge indikasjoner er det en vegg av salgsopsjoner som utløper fredag på New York Stock Exchange. Derfor er storbankene interessert i å holde markedet oppe frem til da. Så det amerikanske aksjemarkedet kan falle tilbake igjen tidlig neste uke.

S&P500-indeksen (i USD), femårsdiagram

Kilde: Refinitiv Eikon og Carlsquare. Merk: Tidligere resultater er ikke en pålitelig indikator på fremtidige resultater.

Den russiske offensiven i Ukraina ser ut til å ha stoppet opp. Det skyldes hard ukrainsk motstand og russiske vedlikeholdsproblemer. Militære analytikere mener at Russland ikke vil være i stand til å sette i gang en fullskala offensiv på mer enn ti dager. Da må den bremse eller trekke seg tilbake. Et alternativ kan være en lavskala krig langs de nåværende frontlinjene. For aksjemarkedet er dette positive nyheter. Både olje- og gullprisene har falt.

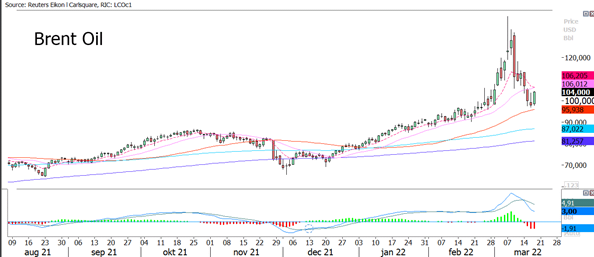

Brent-oljepris (i USD) fra 9. august 2021 til 17. mars 2022

Kilde: Refinitiv Eikon og Carlsquare. Merk: Tidligere resultater er ikke en pålitelig indikator på fremtidige resultater.

Relaterte produkter

Oljeprisen faller, til tross for at Russlands andel av verdensmarkedet forsvinner. Vi forventer imidlertid at Kina kjøper rabattert olje i Russland akkurat nå, med lovnad om å forsyne Russland med våpen.

Vi forstår bedre oppgangen i gullprisen enn i olje. Russland er tross alt verdens nest største oljeprodusent, med 13 % av verdensproduksjonen i 2020. Store volumer må komme fra andre land for å oppnå samme balanse som før.

Det ser også ut til å være en form for teknisk støtte ved nåværende lavere oljepriser. Selv om denne støtten fortsatt er noe vag, er det en mulig stigende sekundær linje fra der den nylige prisstigningen begynte.

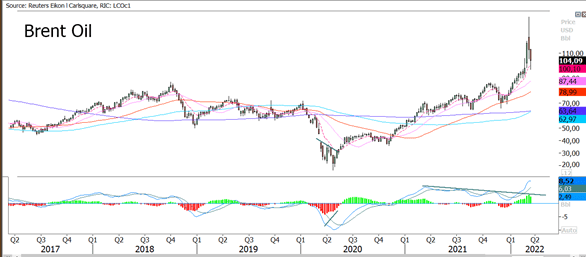

Brent-oljepris (i USD), ukentlig femårsdiagram

Kilde: Refinitiv Eikon og Carlsquare. Merk: Tidligere resultater er ikke en pålitelig indikator på fremtidige resultater.

Fullt navn for forkortelser brukt i forrige tekst:

EMA 9: 9-dagers eksponentielt glidende gjennomsnitt

Fibonacci: Det er flere Fibonacci-linjer som brukes i teknisk analyse. Fibonacci-tall er en sekvens av tall der hvert påfølgende tall er summen av de to foregående tallene.

MA20: 20-dagers glidende gjennomsnitt

MA50: 50-dagers glidende gjennomsnitt

MA100: 100-dagers glidende gjennomsnitt

MA200: 200-dagers glidende gjennomsnitt

MACD: Glidende gjennomsnittlig konvergensdivergens

Risiko

Disclaimer:

Denne informasjonen er verken et investeringsråd eller en investerings- eller investeringsstrategianbefaling, men en annonse. Den fullstendige informasjonen om handelsproduktene (verdipapirene) nevnt her, spesielt strukturen og risikoene knyttet til en investering, er beskrevet i basisprospektet, sammen med eventuelle tillegg, samt de endelige vilkårene. Grunnprospektet og de endelige vilkårene utgjør de eneste bindende salgsdokumentene for verdipapirene og er tilgjengelige under produktlenkene. Det anbefales at potensielle investorer leser disse dokumentene før de tar noen investeringsbeslutning. Dokumentene og nøkkelinformasjonsdokumentet er publisert på nettsiden til utstederen, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Tyskland, på prospectus.vontobel.com og er gratis tilgjengelig fra utstederen. Godkjenningen av prospektet skal ikke forstås som en godkjenning av verdipapirene. Verdipapirene er produkter som ikke er enkle og kan være vanskelige å forstå. Denne informasjonen inkluderer eller er relatert til tall for tidligere resultater. Tidligere resultater er ikke en pålitelig indikator på fremtidig ytelse.

Kredittrisiko for utsteder:

Investorer i produktene er utsatt for risikoen for at utstederen eller garantisten ikke kan oppfylle sine forpliktelser i henhold til produktene. Et totalt tap av den investerte kapitalen er mulig. Produktene er ikke underlagt noen depositumsbeskyttelse.

Markedsrisiko:

Verdien av produktene kan falle betydelig under kjøpesummen på grunn av endringer i markedsfaktorer, spesielt dersom verdien av den underliggende eiendelen faller. Produktene er ikke kapitalbeskyttet.

Risiko med gearingsprodukter:

På grunn av gearingseffekten er det økt risiko for tap (risiko for totaltap) med gearingprodukter, f.eks. Bull & Bear-sertifikater, Warrants og Mini Futures.

Produktkostnader:

Produkt- og eventuelle finansieringskostnader reduserer verdien av produktene.

Valutarisiko:

Hvis produktvalutaen er forskjellig fra valutaen til den underliggende eiendelen, vil verdien av et produkt også avhenge av valutakursen mellom de respektive valutaene. Som et resultat kan verdien av et produkt svinge betydelig.