Donald Trump, nel bene e nel male

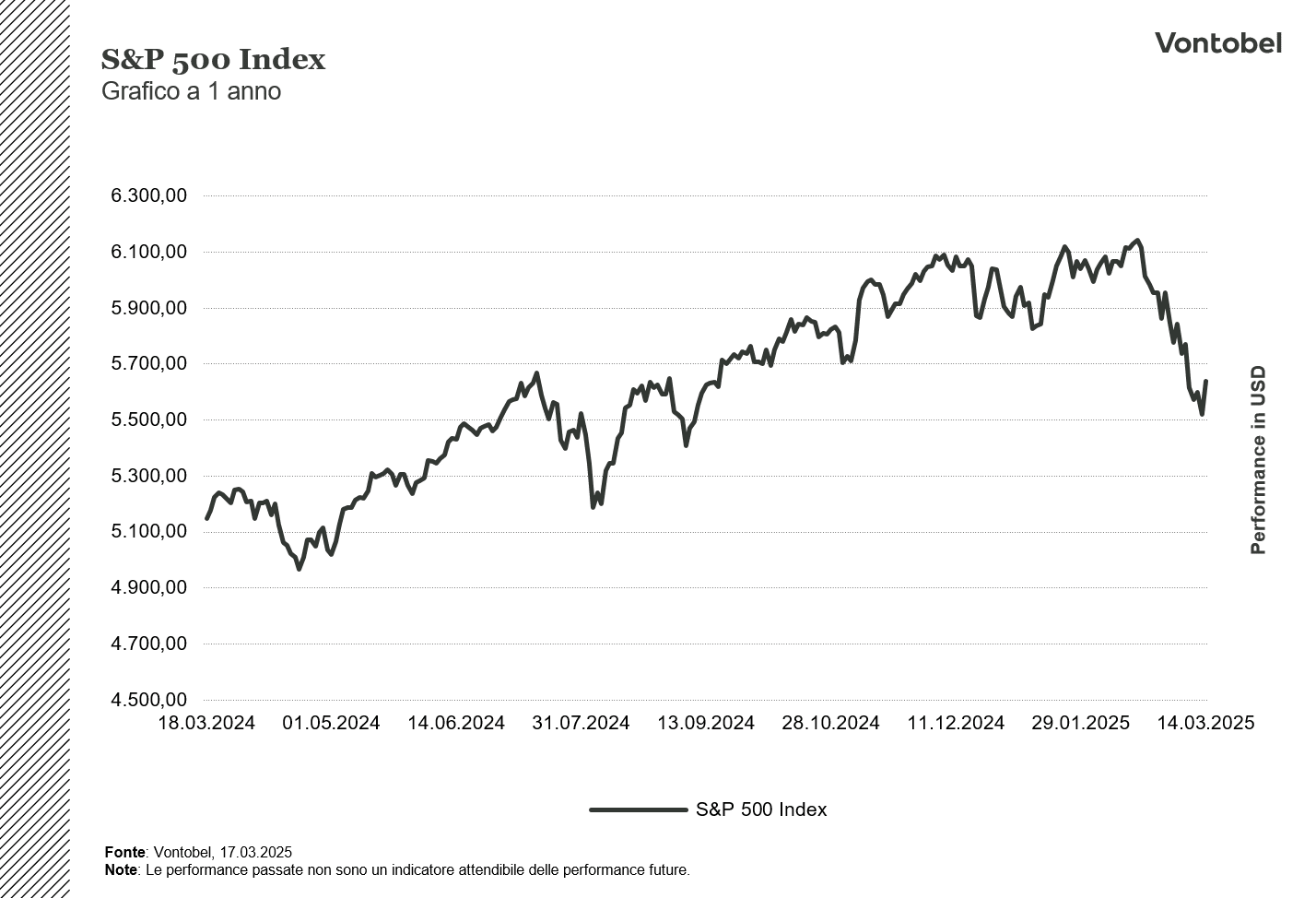

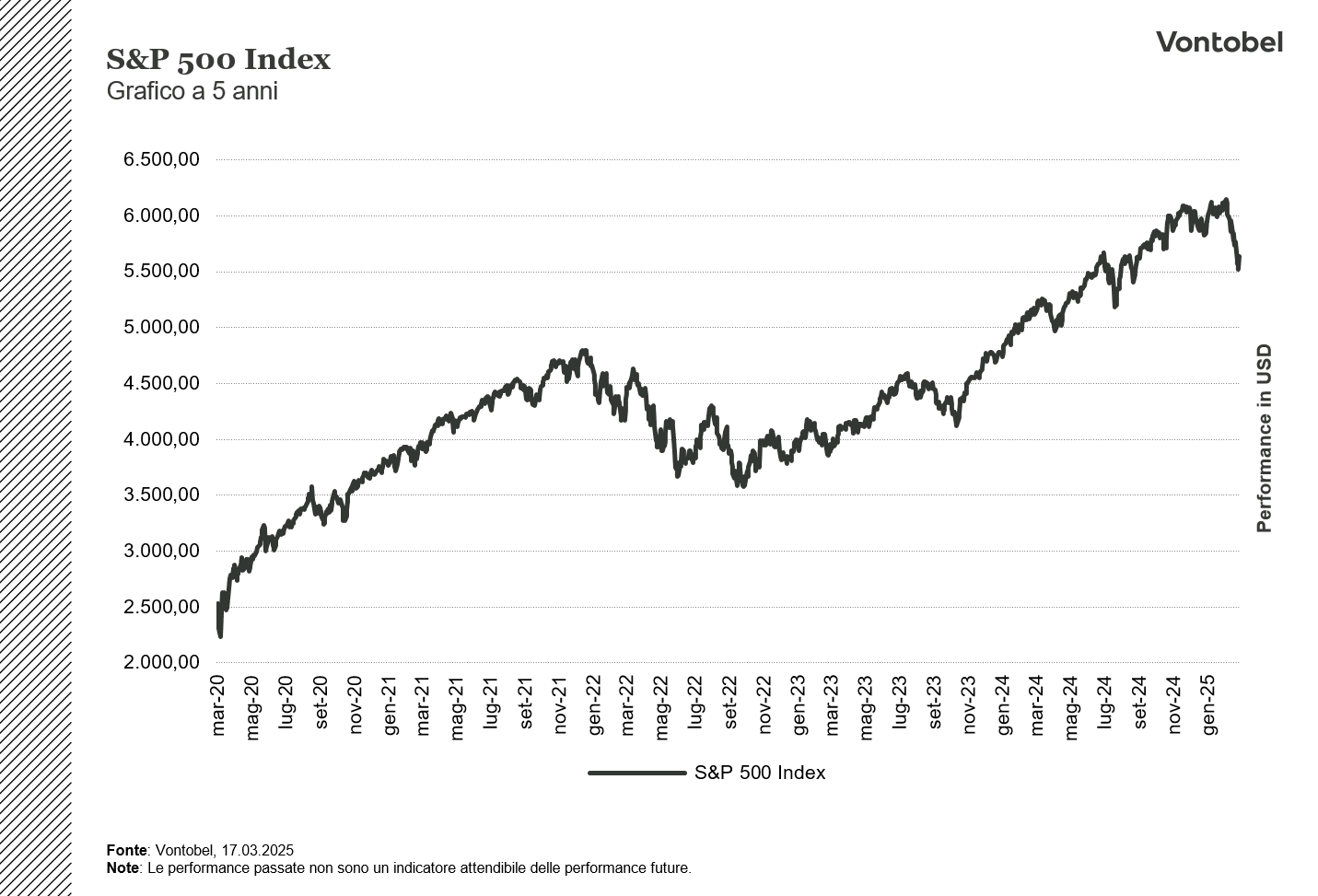

È stata un’altra settimana caratterizzata dalla volatilità e dai cambi d’umore per il mercato, con economia e dazi che hanno nuovamente tenuto banco tra gli operatori. Un primo pesante colpo è giunto da Donald Trump. Nel corso di un’intervista il Presidente americano ha aperto alla possibilità che l’economia statunitense entri in recessione, seppur moderata.

Tanto è bastato per scatenare un’ondata di vendite sui listini azionari, prima USA e poi internazionali. Borse extra America che hanno sui loro capi i dazi del tycoon repubblicano. In un botta e risposta che ha interessato tanto il Canada quanto l’Europa, i mercati hanno iniziato ad alleggerire i titoli più a rischio. A contribuire a riportare il sereno e soprattutto un approccio risk on sui listini due elementi arrivati nei giorni successivi: l’apertura a una tregua tra Russia e Ucraina e soprattutto l’inflazione USA. I valori di quest’ultima non preoccupano e lasciano maggior libertà alla Fed nella gestione della politica monetaria. E mentre l’oro per la prima volta nella sua storia ha superato la soglia psicologica dei 3.000 dollari l’oncia, ora non rimane che attendere la prossima dichiarazione di Donald Trump capace di re-mixare il sentiment degli operatori.

Appuntamenti Macro

| Data | Appuntamenti in calendario |

|

Lunedì 17/03 |

La settimana inizia con i dati cinesi su produzione industriale, vendite al dettaglio e investimenti. Dalla Germania è in arrivo il report mensile della BundesBank mentre l’agenda statunitense prevede i dati sulle vendite al dettaglio e sul manifatturiero dell’area di New York. |

|

Martedì 18/03 |

Italia e Zona Euro diffondono i numeri sulla bilancia commerciale mentre lo ZEW Institute pubblica l’indice di fiducia degli investitori istituzionali. Dal fronte statunitense, prima arriveranno i dati su permessi di costruzione e nuovi cantieri, poi quelli su produzione industriale e utilizzo della capacità produttiva. |

| Mercoledì 19/03 |

La giornata macroeconomica prevede i meeting della Bank of Japan e della Federal Reserve. In Europa sarà la volta dei numeri definitivi sull’inflazione di febbraio. |

| Giovedì 20/03 | Gran Bretagna protagonista della giornata: prima dell’avvio degli scambi sono in programma gli indici sull’andamento del mercato del lavoro mentre in corrispondenza del giro di boa sarà la volta della Bank of England. Attenzione anche al meeting della Banca centrale svizzera mentre dagli USA sono in programma i dati su nuove richieste di sussidio, indice di Philadelphia e vendite di case esistenti. |

| Venerdì 21/03 | La settimana si chiude con i numeri di Eurolandia su partite correnti e sentiment dei consumatori. |

Banche centrali in stand-by

L’espressione “molto rumore per nulla” indica una situazione in cui si genera grande clamore, agitazione o aspettative, ma senza che vi sia un risultato concreto o significativo. Nasce dal titolo di una celebre commedia di William Shakespeare, in cui gli equivoci e i pettegolezzi creano tensioni e drammi, ma alla fine tutto si risolve senza reali conseguenze. Per tre Banche centrali su quattro, il meeting della prossima settimana potrebbe concludersi appunto con un nulla di fatto. L’unica che, stando alle stime, dovrebbe modificare lo status quo è la Swiss National Bank, che giovedì potrebbe mettere in campo la quinta riduzione consecutiva dei tassi portandoli dallo 0,5% allo 0,25%. Gli altri tre istituti coinvolti, la Bank of Japan, la Bank of England e, soprattutto, la Federal Reserve, dovrebbero confermare l’attuale assetto. Lo stand-by dei tre istituti è riconducibile all’elevata dose di incertezza che da sempre caratterizza l’approccio negoziale di Donald Trump. Tra sparate, minacce, inversioni a U e rilanci, nessuno sa esattamente cosa stia per accadere. E per le Banche centrali questi dubbi portano alla conferma dell’attuale livello dei tassi, in attesa di capire se le tariffe finiranno per spingere al rialzo i prezzi, se si abbatteranno, riducendola, sulla crescita economica, o se un mix dei due effetti ci condurrà verso la stagflazione. La settimana sarà anche caratterizzata dai dati sulle vendite al dettaglio statunitensi e dall’indice ZEW tedesco.

La girandola dei tassi

Una vera girandola di emozioni e di repentini cambi di view. Il 2025 appare destinato a seguire questa tendenza, con le scelte politiche di Trump che inevitabilmente vanno a modificare gli equilibri e le prospettive internazionali e la politica monetaria delle Banche centrali inevitabilmente coinvolta da questi continui cambi di prospettiva. E così se fino a qualche mese fa la strada dei tagli della BCE sembrava indirizzata verso un atteggiamento sempre più accomodante e fatto di molteplici tagli dei tassi nel corso del 2025, ora dopo il meeting di marzo e dopo le ultime dichiarazioni di Christine Lagarde qualcosa sembra cambiato. I timori inflattivi legati ai dazi e agli investimenti in infrastrutture e difesa di Germania e altri Paesi UE ha portato il Governatore della BCE a porre un freno su eventuali tagli futuri. Certo, molto dipenderà anche dallo stato di salute dell’economia dell’Eurozona. La prosecuzione del piano Next Generation EU, unitamente ai corposi investimenti pubblici previsti sul fronte della difesa, dovrebbero in tal senso fornire un assist alla Banca Centrale Europea, così come la rivalutazione dell’euro contro il dollaro permette di aver meno paura dai rischi inflattivi legati ai prezzi delle materie prime. Per una BCE che dunque potrebbe interrompere anzitempo il suo percorso accomodante, vi è una Fed che viceversa potrebbe stupire gli investitori con un atteggiamento più permissivo di quanto stimato solo fino a qualche settimana fa. Il rallentamento dell’economia USA ventilato da Donald Trump, il rischio che i dazi possano impattare negativamente tanto sui mercati quanto sui risultati aziendali e un’inflazione che dagli ultimi dati appare sotto controllo sono tutti elementi che vanno in questa direzione. Una direzione che trova conferma anche nel differente comportamento dei titoli di Stato europei ed americani. La riunione della Fed di questa settimana diventa dunque ancor più importante. Nella girandola delle emozioni l’atteggiamento degli investitori sarà estremamente vigile.

I Certificati su Europa e USA

Rischi

Rischio Emittente:

Gli investitori sono esposti al rischio che l’Emittente (Vontobel Financial Products GmbH, Francoforte sul Meno) o il Garante (Vontobel Holding AG, Zurigo) non risultino in grado di adempiere ai propri obblighi in relazione al prodotto. È possibile una perdita totale del capitale investito. In quanto titoli di credito, i prodotti non sono soggetti ad alcuna protezione dei depositi.

Rischio di Mercato:

Gli investitori devono tenere presente che l’andamento dei prezzi delle azioni delle società sopra menzionate è influenzato da molti fattori imprenditoriali, ciclici ed economici, che dovrebbero essere presi in considerazione al fine di formarsi un’idonea opinione sul mercato. Il prezzo delle azioni potrebbe muoversi diversamente rispetto alla previsione degli investitori, portando a perdite di capitale. Inoltre, i rendimenti passati e le opinioni degli analisti non sono un indicatore per i rendimenti futuri.

Rischio di Cambio:

Qualora il prodotto abbia come sottostante/i titoli non quotati in Euro, il valore del prodotto dipenderà anche dal tasso di cambio tra la valuta straniera e l’Euro nel caso in cui il prodotto non abbia una copertura (opzione quanto).

Informazioni importanti:

Il presente documento non rappresenta né una consulenza d’investimento né una raccomandazione di investimento di tipo finanziario, contabile, legale o altro o di strategia d’investimento, ma una pubblicità. Le informazioni complete sugli strumenti finanziari, compresi i rischi, sono descritte nel rispettivo prospetto di base, unitamente ad eventuali supplementi, nonché nelle rispettive Condizioni Definitive. Il rispettivo prospetto di base e le Condizioni Definitive costituiscono gli unici documenti di vendita vincolanti per gli strumenti finanziari. Si raccomanda ai potenziali investitori di leggere attentamente tali documenti prima di effettuare qualsiasi decisione di investimento, al fine di comprendere appieno i rischi e i vantaggi potenziali derivanti dalla decisione di investire negli strumenti finanziari. Gli investitori possono scaricare questi documenti e il documento contenente le informazioni chiave (KID) dal sito internet dell’emittente, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Francoforte sul Meno, Germania, su “http:// prospectus.vontobel.com/”. Inoltre, il prospetto di base, gli eventuali supplementi al prospetto di base e le Condizioni Definitive sono disponibili gratuitamente presso l’emittente. L’approvazione del prospetto da parte dell’autorità di riferimento non deve essere considerata un parere favorevole sugli strumenti finanziari offerti o ammessi alla negoziazione in un mercato regolamentato. Gli strumenti finanziari sono prodotti non semplici e di difficile comprensione. Il presente documento contiene un’indicazione dei rendimenti passati degli strumenti finanziari. I rendimenti passati non sono un indicatore affidabile dei risultati futuri. Il presente documento e le informazioni in esso contenute possono essere distribuiti o pubblicati solo nei paesi in cui tale distribuzione o pubblicazione è consentita dalla legge applicabile. Come indicato nel relativo prospetto di base, la distribuzione degli strumenti finanziari menzionati in queste informazioni è soggetta a restrizioni in alcune giurisdizioni. Questo messaggio pubblicitario non può essere riprodotto o ridistribuito senza previa autorizzazione dell’editore. © 2025 Bank Vontobel Europe AG e/o le sue affiliate. Tutti i diritti riservati.

Avvertenze:

Il presente documento è stato preparato da ELP SA (l’editore), Sede Legale Corso San Gottardo 8/A, 6830 - Chiasso (Svizzera), in completa autonomia e riflette quindi esclusivamente le opinioni e le valutazioni dell’editore stesso. La pubblicazione è sponsorizzata da Bank Vontobel Europe AG che potrebbe essere controparte di operazioni aventi ad oggetto gli strumenti finanziari trattati nel presente documento. Il presente documento non rappresenta né una consulenza d’investimento né una raccomandazione di investimento di tipo finanziario, contabile, legale o altro o di strategia d’investimento, ma una pubblicità. Le informazioni complete sugli strumenti finanziari, compresi i rischi, sono descritti nel rispettivo prospetto di base, unitamente ad eventuali supplementi, nonché nelle rispettive Condizioni Definitive. Il rispettivo prospetto di base e le Condizioni Definitive costituiscono gli unici documenti di vendita vincolanti per gli strumenti finanziari. Si raccomanda ai potenziali investitori di leggere attentamente tali documenti prima di effettuare qualsiasi decisione di investimento, al fine di comprendere appieno i rischi e i vantaggi potenziali derivanti dalla decisione di investire negli strumenti finanziari. Gli investitori possono scaricare questi documenti e il documento contenente le informazioni chiave (KID) dal sito internet dell’emittente, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Francoforte sul Meno, Germania, su http://prospectus.vontobel.com/. Inoltre, il prospetto di base, gli eventuali supplementi al pro-spetto di base e le Condizioni Definitive sono disponibili gratuitamente presso l’emittente. L’approvazione del prospetto da parte dell’autorità di riferimento non deve essere considerata un parere favorevole sugli strumenti finanziari offerti o ammessi alla negoziazione in un mercato regolamentato. Gli strumenti finanziari sono prodotti non semplici e di difficile comprensione. Il presente documento contiene un’indicazione dei rendimenti passati degli strumenti finanziari. I rendimenti passati non sono un indicatore affidabile dei risultati futuri. Il presente documento e le informazioni in esso contenute possono essere distribuiti o pubblicati solo nei paesi in cui tale distribuzione o pubblicazione è consentita dalla legge applicabile. Come indicato nel relativo prospetto di base, la distribuzione degli strumenti finanziari menzionati in queste informazioni è soggetta a restrizioni in alcune giurisdizioni. Il presente documento non può essere riprodotto o ridistribuito senza previa autorizzazione dell’editore.