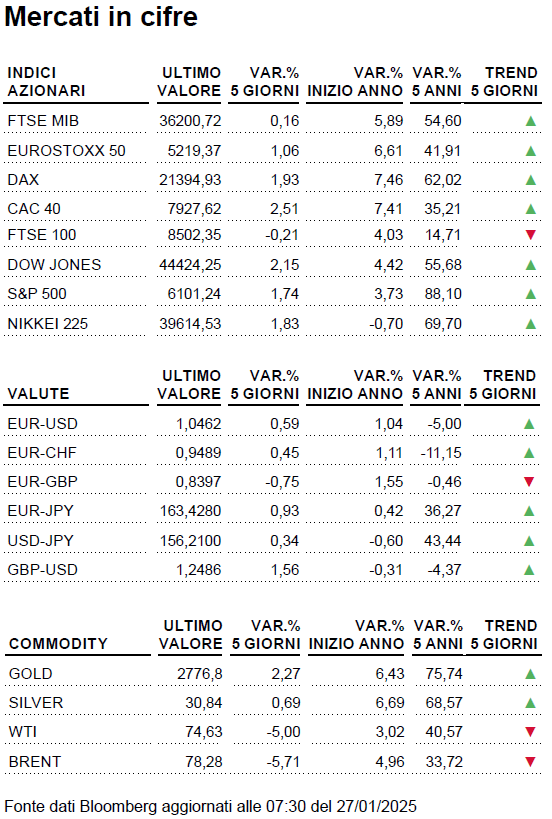

Arriva Trump e a Wall Street è subito record

La scorsa settimana la scena internazionale è stata completamente catturata da Donald Trump. Il 20 gennaio il tycoon repubblicano ha giurato ed è diventato a tutti gli effetti il 47° Presidente degli Stati Uniti.

La scorsa settimana la scena internazionale è stata completamente catturata da Donald Trump. Il 20 gennaio il tycoon repubblicano ha giurato ed è diventato a tutti gli effetti il 47° Presidente degli Stati Uniti. Fin dal suo discorso di insediamento, il nuovo inquilino della Casa Bianca ha ricordato quali saranno le sue linee guida nel corso del mandato, con le politiche MAGA che verranno messe sul campo. Puntando su deregolamentazione, crescita dell’attività produttiva interna e dazi commerciali, Trump ha subito fatto capire quelle che saranno le sue priorità. Per il momento le parole dell’esponente repubblicano sono apparse più morbide del previsto proprio sul fronte dei dazi commerciali e questo ha favorito il sentiment del mercato europeo con l’indice tedesco, il DAX, salito ai massimi storici, il FTSE Mib sui top da 17 anni ed il CAC 40 tornato sui livelli antecedenti le elezioni europee del 2024. Solido anche l’andamento di Wall Street, dove l’S&P 500 ha raggiunto nuovi massimi storici grazie anche al traino giunto dalle buone trimestrali uscite finora. E dopo che la BoJ venerdì ha alzato i tassi di interesse, questa settimana la palla passa alla Fed e alla BCE.

Appuntamenti Macro

| Data | Appuntamenti in calendario |

|

Lunedì 27/01 |

L’ottava inizia con gli indici cinesi che misurano il sentiment dei direttori degli acquisti, i famigerati PMI. In Europa, focus sull’IFO e attenzione alle indicazioni che emergeranno da un intervento di Christine Lagarde. Completa il quadro l’indice delle vendite di nuove case negli USA. |

|

Martedì 28/01 |

Dalla sponda statunitense dell’Atlantico sono in arrivo i dati su ordini durevoli, prezzi delle abitazioni e fiducia dei consumatori. |

| Mercoledì 29/01 |

In calendario gli aggiornamenti europei su prestiti ai privati e massa monetaria M3. Previsti i meeting della Bank of Canada e della Federal Reserve. |

| Giovedì 30/01 | Nel corso della prima parte sarà la volta dei numeri relativi la crescita economica e l’occupazione in vari Paesi europei e nell’intera Eurolandia. In corrispondenza del giro di boa a salire in cattedra sarà la BCE mentre nel pomeriggio attenzione ai dati USA su PIL, nuove richieste di sussidio e compromessi immobiliari. |

|

Venerdì 31/01 |

La prima parte di seduta sarà caratterizzata dai dati sull’andamento dei prezzi al consumo nei vari Land tedeschi mentre nel pomeriggio l’attenzione di trader e analisti sarà monopolizzata dai numeri USA su redditi, consumi e prezzi misurati dall’indice PCE. In agenda anche il PMI Chicago. |

Pausa per la Fed, taglio della BCE

Il mese di gennaio si chiude con due appuntamenti di prim’ordine: i meeting della Federal Reserve e della Banca Centrale Europea. Su una sponda dell’Atlantico abbiamo un’economia che viaggia spedita e che grazie alle misure annunciate dalla nuova amministrazione (tra cui citiamo tagli alle tasse, deregolamentazione e dazi) potrebbe finire per surriscaldarsi, sull’altra invece c’è un Vecchio continente in cui i due principali motori, Francia e Germania, sono in avaria a causa di un mix di problemi di natura strutturale e congiunturale. Se quindi la Federal Reserve finirà, come del resto anticipato nell’ultimo meeting del 2024, per confermare l’attuale livello dei tassi, la BCE nella prima riunione del 2025 con tutta probabilità metterà in campo una nuova riduzione da 25 punti base (probabilmente la presidente Lagarde non perderà occasione per ricordare ai governanti che sono loro i responsabili delle misure strutturali). Anche se la congiuntura economica di Eurolandia è attualmente caratterizzata da una stagflazione in versione “light”, il Pil cresce lentamente ed i prezzi sembrerebbero in accelerazione, è probabile che il board della BCE, falchi compresi, finirà per considerare solo l’andamento della crescita economica derubricando i fattori che attualmente spingono l’inflazione a “temporanei”. La mossa dell’Eurotower non è destinata a restare isolata: nell’anno corrente potremmo assistere ad almeno altri 2-3 tagli.

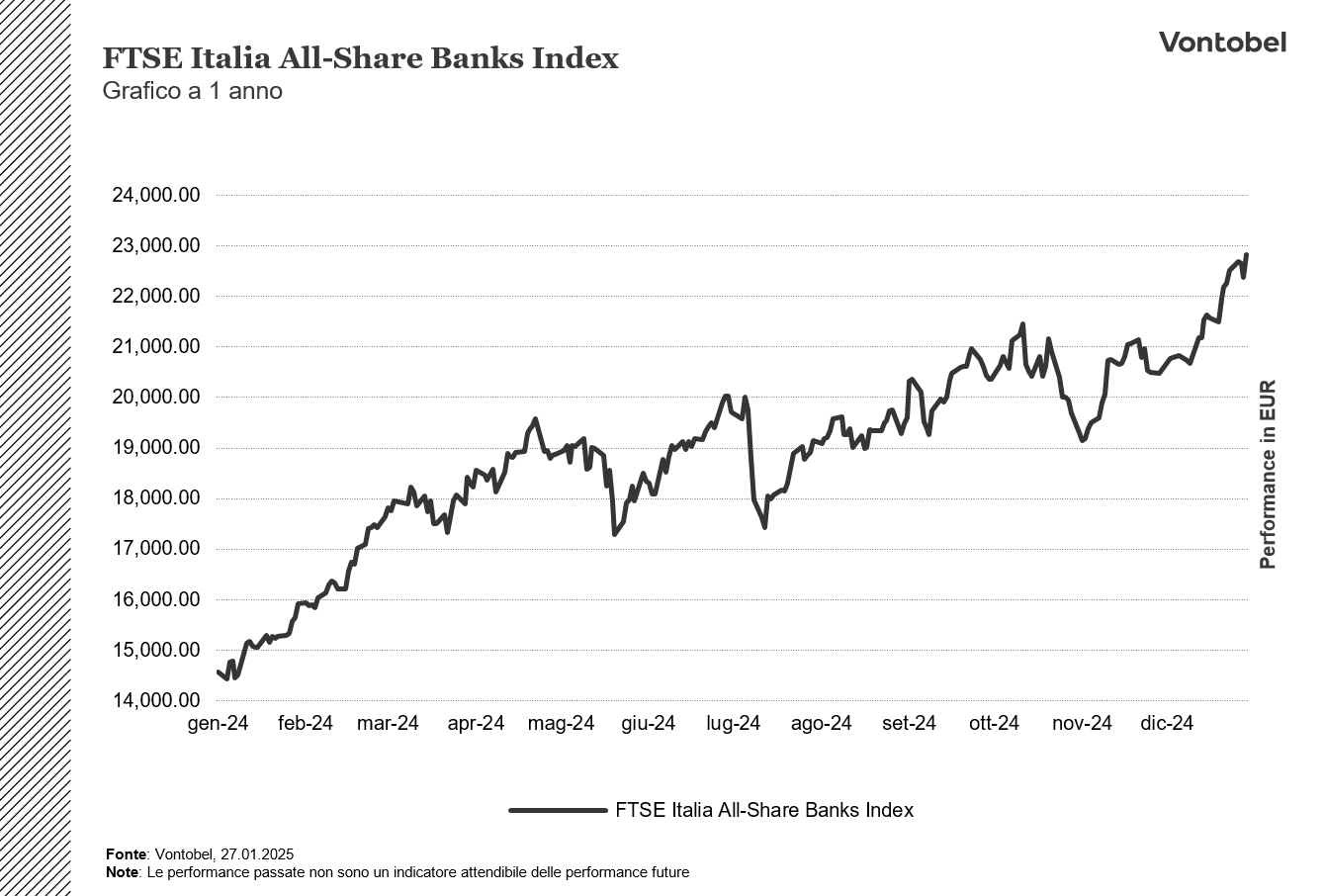

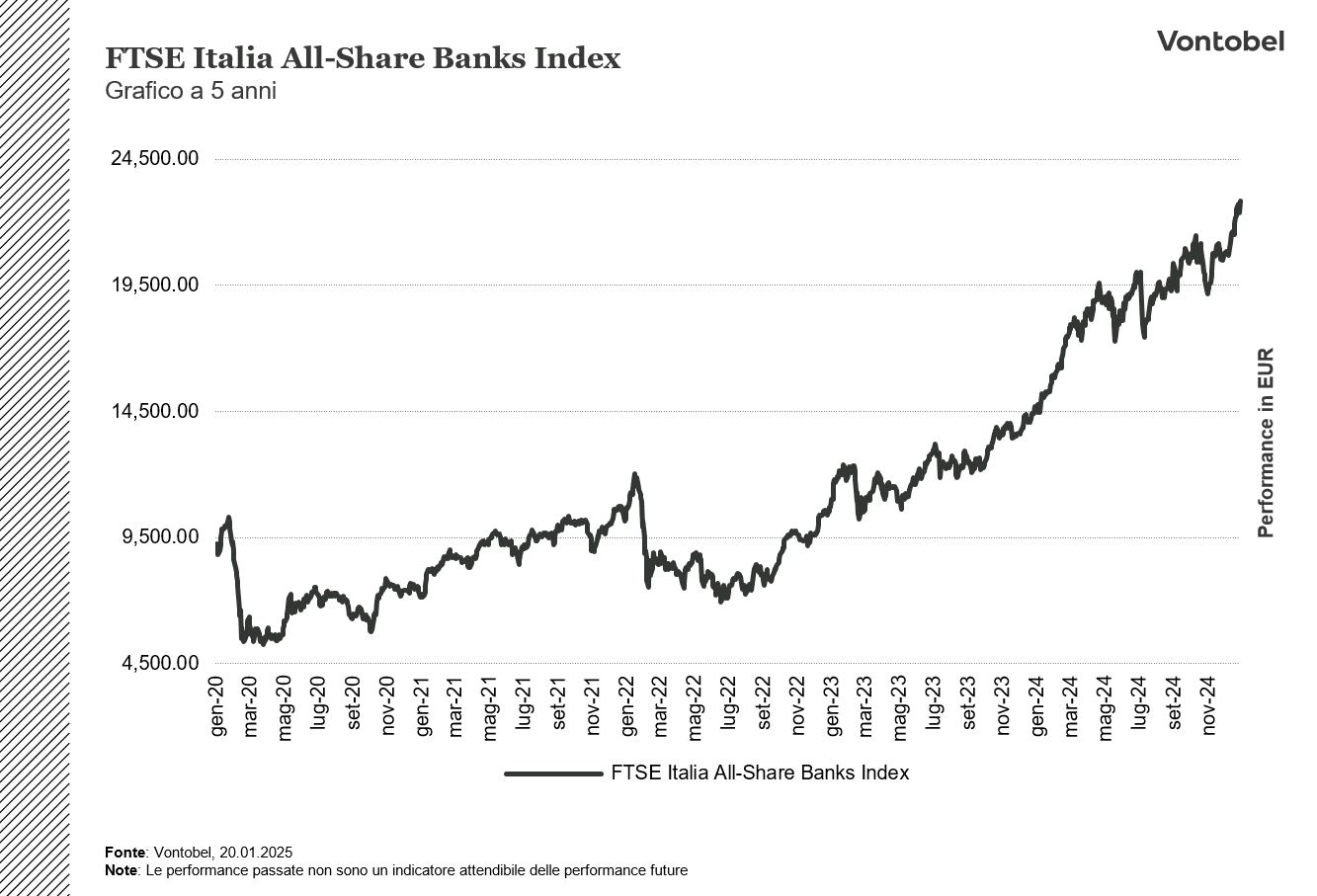

Banche italiane, febbre da M&A

Una vera febbre da M&A sta interessando le banche italiane. Negli ultimi mesi sono state numerose le notizie che hanno riguardato i player finanziari del Paese, in molti casi interessando i più grandi istituti di credito tricolore. L’ultima mossa è quella annunciata venerdì scorso da MPS su Mediobanca, un deal da circa 13,3 miliardi. L’operazione fa seguito a un’altra OPS lanciata a Piazza Affari: quella di UniCredit su Banco BPM. Sempre in ambito finanziario non vanno trascurate sia la JV tra Assicurazioni Generali e Natixis annunciata una settimana fa e l’OPA di Banco BPM su Anima. L’effervescenza dell’M&A mira a rispondere a diverse esigenze. La prima è la ricerca, sia su scala nazionale che europea, di dimensioni maggiori capaci di far emergere economie di scala e conseguentemente salvaguardare redditività e posizione competitiva. La seconda è la ricerca di una strada che permetta di allargare e diversificare il business. Leva cruciale per rispondere alla sfida maggiore che attende il mondo bancario nei mesi a venire: il calo del margine da interesse atteso con il taglio del costo del denaro in Europa. In questo contesto, in futuro non sono da escludere nuove operazioni che coinvolgano i player assicurativi, aziende ad elevata redditività e con potenziali sinergie con il settore bancario. Anche in questo caso, il take over di MPS su Mediobanca potrebbe strizzare l’occhio verso Assicurazioni Generali. Tutti e tre i soggetti peraltro annoverano tra i propri azionisti di maggior peso sia Caltagirone che la Delfin della famiglia Del Vecchio. Guardando sempre al futuro, se attualmente l’M&A sta interessando i gruppi bancari più grandi, è probabile che anche le banche di medie dimensioni non rimarranno a lungo spettatrici di questo processo di aggregazione. Di certo quello in atto è un percorso che vede il settore bancario destinato a mantenere una solida redditività anche nel 2025, con la distribuzione dei dividendi che rimarrà generosa.

Rischi

Rischio Emittente:

Gli investitori sono esposti al rischio che l’Emittente (Vontobel Financial Products GmbH, Francoforte sul Meno) o il Garante (Vontobel Holding AG, Zurigo) non risultino in grado di adempiere ai propri obblighi in relazione al prodotto. È possibile una perdita totale del capitale investito. In quanto titoli di credito, i prodotti non sono soggetti ad alcuna protezione dei depositi.

Rischio di Mercato:

Gli investitori devono tenere presente che l’andamento dei prezzi delle azioni delle società sopra menzionate è influenzato da molti fattori imprenditoriali, ciclici ed economici, che dovrebbero essere presi in considerazione al fine di formarsi un’idonea opinione sul mercato. Il prezzo delle azioni potrebbe muoversi diversamente rispetto alla previsione degli investitori, portando a perdite di capitale. Inoltre, i rendimenti passati e le opinioni degli analisti non sono un indicatore per i rendimenti futuri.

Rischio di Cambio:

Qualora il prodotto abbia come sottostante/i titoli non quotati in Euro, il valore del prodotto dipenderà anche dal tasso di cambio tra la valuta straniera e l’Euro nel caso in cui il prodotto non abbia una copertura (opzione quanto).

Informazioni importanti:

Il presente documento non rappresenta né una consulenza d’investimento né una raccomandazione di investimento di tipo finanziario, contabile, legale o altro o di strategia d’investimento, ma una pubblicità. Le informazioni complete sugli strumenti finanziari, compresi i rischi, sono descritte nel rispettivo prospetto di base, unitamente ad eventuali supplementi, nonché nelle rispettive Condizioni Definitive. Il rispettivo prospetto di base e le Condizioni Definitive costituiscono gli unici documenti di vendita vincolanti per gli strumenti finanziari. Si raccomanda ai potenziali investitori di leggere attentamente tali documenti prima di effettuare qualsiasi decisione di investimento, al fine di comprendere appieno i rischi e i vantaggi potenziali derivanti dalla decisione di investire negli strumenti finanziari. Gli investitori possono scaricare questi documenti e il documento contenente le informazioni chiave (KID) dal sito internet dell’emittente, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Francoforte sul Meno, Germania, su “http:// prospectus.vontobel.com/”. Inoltre, il prospetto di base, gli eventuali supplementi al prospetto di base e le Condizioni Definitive sono disponibili gratuitamente presso l’emittente. L’approvazione del prospetto da parte dell’autorità di riferimento non deve essere considerata un parere favorevole sugli strumenti finanziari offerti o ammessi alla negoziazione in un mercato regolamentato. Gli strumenti finanziari sono prodotti non semplici e di difficile comprensione. Il presente documento contiene un’indicazione dei rendimenti passati degli strumenti finanziari. I rendimenti passati non sono un indicatore affidabile dei risultati futuri. Il presente documento e le informazioni in esso contenute possono essere distribuiti o pubblicati solo nei paesi in cui tale distribuzione o pubblicazione è consentita dalla legge applicabile. Come indicato nel relativo prospetto di base, la distribuzione degli strumenti finanziari menzionati in queste informazioni è soggetta a restrizioni in alcune giurisdizioni. Questo messaggio pubblicitario non può essere riprodotto o ridistribuito senza previa autorizzazione dell’editore. © 2025 Bank Vontobel Europe AG e/o le sue affiliate. Tutti i diritti riservati.

Avvertenze:

Il presente documento è stato preparato da Borsaefinanza SRL (l’editore), Piazzale Gerbetto n. 6 22100 Como (Italia), in completa autonomia e riflette

quindi esclusivamente le opinioni e le valutazioni dell’editore stesso. La pubblicazione è sponsorizzata da Bank Vontobel Europe AG che potrebbe essere

controparte di operazioni aventi ad oggetto gli strumenti finanziari trattati nel presente documento. Il presente documento non rappresenta né una consulenza

d’investimento né una raccomandazione di investimento di tipo finanziario, contabile, legale o altro o di strategia d’investimento, ma una pubblicità. Le infor

mazioni complete sugli strumenti finanziari, compresi i rischi, sono descritti nel rispettivo prospetto di base, unitamente ad eventuali supplementi, nonché nelle

rispettive Condizioni Definitive. Il rispettivo prospetto di base e le Condizioni Definitive costituiscono gli unici documenti di vendita vincolanti per gli strumenti

finanziari. Si raccomanda ai potenziali investitori di leggere attentamente tali documenti prima di effettuare qualsiasi decisione di investimento, al fine di com

prendere appieno i rischi e i vantaggi potenziali derivanti dalla decisione di investire negli strumenti finanziari. Gli investitori possono scaricare questi docu

menti e il documento contenente le informazioni chiave (KID) dal sito internet dell’emittente, Vontobel Financial Products GmbH, Bockenheimer Landstrasse

24, 60323 Francoforte sul Meno, Germania, su http://prospectus.vontobel.com/. Inoltre, il prospetto di base, gli eventuali supplementi al pro-spetto di base e

le Condizioni Definitive sono disponibili gratuitamente presso l’emittente. L’approvazione del prospetto da parte dell’autorità di riferimento non deve essere

considerata un parere favorevole sugli strumenti finanziari offerti o ammessi alla negoziazione in un mercato regolamentato. Gli strumenti finanziari sono

prodotti non semplici e di difficile comprensione. Il presente documento contiene un’indicazione dei rendimenti passati degli strumenti finanziari. I rendimenti

passati non sono un indicatore affidabile dei risultati futuri. Il presente documento e le informazioni in esso contenute possono essere distribuiti o pubblicati

solo nei paesi in cui tale distribuzione o pubblicazione è consentita dalla legge applicabile. Come indicato nel relativo prospetto di base, la distribuzione degli

strumenti finanziari menzionati in queste informazioni è soggetta a restrizioni in alcune giurisdizioni. Il presente documento non può essere riprodotto o ridi

stribuito senza previa autorizzazione dell’editore.