Assestamenti pre-voto

Scorre la lancetta dell’orologio e l’appuntamento con le elezioni americane si avvicina. In un contesto che vede attualmente avanti Donald Trump, ma il rappresentante repubblicano e la democratica Kamala Harris sono molto vicini, i mercati si stanno approcciando al voto in modo cauto.

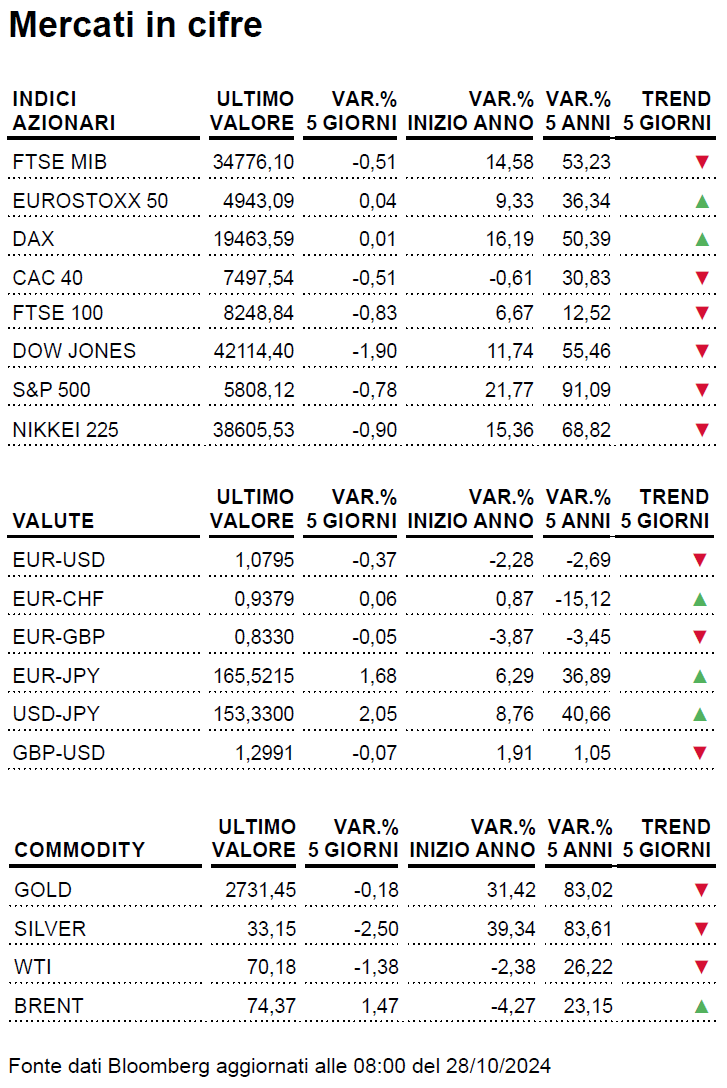

Scorre la lancetta dell’orologio e l’appuntamento con le elezioni americane si avvicina. In un contesto che vede attualmente avanti Donald Trump, ma il rappresentante repubblicano e la democratica Kamala Harris sono molto vicini, i mercati si stanno approcciando al voto in modo cauto. Reduci da una lunga cavalcata rialzista che ha portato a numerosi massimi storici nel corso del 2024, le tendenze principali degli ultimi giorni sono state da un lato una maggior forza del dollaro USA e dall’altro l’innalzamento dei tassi di interesse richiesti sul mercato secondario per i Treasury Note americani. E se sempre sul fronte politico la scorsa settimana è stata caratterizzata dalla riunione dei BRICS, a livello di mercato azionario va registrata la buona intonazione emersa a livello societario dalle trimestrali pubblicate finora. A brillare a Wall Street è stata soprattutto la stella di Tesla, con il titolo in rialzo di quasi 20 punti percentuali dopo le indicazioni fornite al mercato. Le aziende del lusso hanno confermato la debolezza della domanda cinese, la reazione del mercato sembra tuttavia confermare come gli scenari più cupi siano già stati prezzati nelle attuali quotazioni.

Appuntamenti Macro

| Data | Appuntamenti in calendario |

|

Lunedì 28/10 |

La nuova ottava inizia con i dati cinesi su investimenti esteri diretti e superindice. |

|

Martedì 29/10 |

Nella prima parte dal Regno Unito giungeranno i numeri relativi l’offerta di moneta e l’andamento dei prestiti. In agenda anche i dati USA su bilancia merci, prezzi delle abitazioni, fiducia dei consumatori e offerte di lavoro. |

| Mercoledì 30/10 |

Focus sui dati preliminari che misurano l’andamento della crescita economica e dell’inflazione in diversi Paesi europei. Dagli USA sono in calendario i numeri sulle buste paga nel settore privato misurate dalla società ADP, l’indice preliminare sul PIL nel terzo trimestre e quello dei compromessi immobiliari. |

| Giovedì 31/10 | Dalla Cina sono in arrivo i dati PMI sulla fiducia dei manager degli acquisti mentre in Giappone si riunisce il board della Banca centrale. In Europa focus sull’indice preliminare sull’inflazione di ottobre mentre negli Stati Uniti l’appuntamento è con il PCE. Sempre per quanto riguarda la prima economia, focus sulle nuove richieste di sussidio, sui dati relativi redditi e spese e sul Chicago PMI. |

|

Venerdì 01/11 |

In agenda i dati più attesi, quelli relativi il mercato del lavoro USA: non-farm payrolls, tasso di disoccupazione e andamento dei salari. Prevista anche la pubblicazione degli aggiornamenti, sia in versione PMI che ISM, sul sentiment dei direttori degli acquisti. |

Dati macro: una settimana cruciale

In una settimana particolarmente ricca di indicazioni macroeconomiche, sono due gli aggiornamenti che finiranno per monopolizzare l’attenzione degli operatori: l’inflazione europea e le non-farm payrolls statunitensi. Dopo i dati relativi ai singoli Stati membri, giovedì è il gran giorno dell’indice sull’andamento dei prezzi al consumo di Eurolandia nel mese di ottobre. Anche se in rialzo, l’inflazione di Eurolandia dovrebbe confermarsi sotto la fatidica soglia del 2%, bucata al ribasso a settembre per la prima volta dal giugno del 2021. I numeri dovrebbero confermare la strategia della BCE di progressivo allentamento delle condizioni monetarie. Sull’altra sponda dell’Atlantico la Federal Reserve guarderà con particolare attenzione all’andamento del mercato del lavoro USA: come di consueto, l’aggiornamento sarà diffuso il primo venerdì del mese.Tornata a mostrare i muscoli dopo un breve periodo di debolezza, l’occupazione statunitense permette all’istituto con sede a Washington di gestire senza eccessiva foga il processo di normalizzazione delle condizioni monetarie. Ma, come detto, saranno tanti gli aggiornamenti in agenda: martedì e mercoledì dagli USA arriveranno i numeri su sentiment dei consumatori e crescita del Pil nel terzo trimestre mentre giovedì l’appuntamento è con i PMI cinesi, con il meeting della Bank of Japan e con il PCE statunitense (l’indice dei prezzi preferito dalla Federal Reserve)./p>

Rame: con la Cina il metallo è prezioso

Il rame potrebbe essere pronto a una ripresa delle quotazioni dopo la discesa dei prezzi dell’ultimo mese. Per diverse banche d’affari e analisti molto passa dalle misure di stimolo messe in campo dalla Cina. Iniziativa che nella volontà del Governo di Pechino dovrebbero rilanciare l’economia interna del Paese, da ormai qualche anno appesantita dalle difficoltà del mercato immobiliare. Iniziativa che peraltro potrebbe avere ricadute anche su scala globale. In un recente report, Goldman Sachs ha fissato a 12.000 dollari la tonnellata, ossia 5,44 dollari la libbra, il prezzo obiettivo da qui al 2026 per il rame sottolineando che le misure di stimolo cinesi possano rafforzare le prospettive di crescita globale. Metallo industriale spesso usato come termometro dell’economia, il rame trova un ampio utilizzo nell’edilizia, nei cablaggi elettrici e nell’elettronica. Secondo i dati del World Copper Factbook 2024 elaborati dall’International Copper Study Group, a fine 2023 le scorte globali hanno toccato un massimo storico di 1.000 milioni di tonnellate. Vi sono motivi per credere che questo stock possa essere ridotto nei mesi a venire. Da un lato le aziende minerarie negli ultimi anni hanno ridotto gli investimenti per la realizzazione di nuove miniere e questo potrebbe andare a impattare sull’estrazione del metallo prezioso. Da un altro altro la maggior sensibilità green sta portando alcuni tra i maggiori Stati produttori di rame, come Cile e Perù, a rivedere le loro politiche estrattive. In questo scenario poi si inseriscono ulteriori considerazioni: se indubbiamente la ripresa economica della Cina riattiverebbe la domanda del maggior consumatore globale di rame, una politica monetaria più accomodante tanto in Europa quanto in America potrebbe stimolare l’economia delle due aree.

Il Certificato d’investimento e leva sulle minerarie

Rischi

Rischio Emittente:

Gli investitori sono esposti al rischio che l’Emittente (Vontobel Financial Products GmbH, Francoforte sul Meno) o il Garante (Vontobel Holding AG, Zurigo) non risultino in grado di adempiere ai propri obblighi in relazione al prodotto. È possibile una perdita totale del capitale investito. In quanto titoli di credito, i prodotti non sono soggetti ad alcuna protezione dei depositi.

Rischio di Mercato:

Gli investitori devono tenere presente che l’andamento dei prezzi delle azioni delle società sopra menzionate è influenzato da molti fattori imprenditoriali, ciclici ed economici, che dovrebbero essere presi in considerazione al fine di formarsi un’idonea opinione sul mercato. Il prezzo delle azioni potrebbe muoversi diversamente rispetto alla previsione degli investitori, portando a perdite di capitale. Inoltre, i rendimenti passati e le opinioni degli analisti non sono un indicatore per i rendimenti futuri.

Rischio di Cambio:

Qualora il prodotto abbia come sottostante/i titoli non quotati in Euro, il valore del prodotto dipenderà anche dal tasso di cambio tra la valuta straniera e l’Euro nel caso in cui il prodotto non abbia una copertura (opzione quanto).

Informazioni importanti:

Il presente documento non rappresenta né una consulenza d’investimento né una raccomandazione di investimento di tipo finanziario, contabile, legale o altro o di strategia d’investimento, ma una pubblicità. Le informazioni complete sugli strumenti finanziari, compresi i rischi, sono descritte nel rispettivo prospetto di base, unitamente ad eventuali supplementi, nonché nelle rispettive Condizioni Definitive. Il rispettivo prospetto di base e le Condizioni Definitive costituiscono gli unici documenti di vendita vincolanti per gli strumenti finanziari. Si raccomanda ai potenziali investitori di leggere attentamente tali documenti prima di effettuare qualsiasi decisione di investimento, al fine di comprendere appieno i rischi e i vantaggi potenziali derivanti dalla decisione di investire negli strumenti finanziari. Gli investitori possono scaricare questi documenti e il documento contenente le informazioni chiave (KID) dal sito internet dell’emittente, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Francoforte sul Meno, Germania, su “http:// prospectus.vontobel.com/”. Inoltre, il prospetto di base, gli eventuali supplementi al prospetto di base e le Condizioni Definitive sono disponibili gratuitamente presso l’emittente. L’approvazione del prospetto da parte dell’autorità di riferimento non deve essere considerata un parere favorevole sugli strumenti finanziari offerti o ammessi alla negoziazione in un mercato regolamentato. Gli strumenti finanziari sono prodotti non semplici e di difficile comprensione. Il presente documento contiene un’indicazione dei rendimenti passati degli strumenti finanziari. I rendimenti passati non sono un indicatore affidabile dei risultati futuri. Il presente documento e le informazioni in esso contenute possono essere distribuiti o pubblicati solo nei paesi in cui tale distribuzione o pubblicazione è consentita dalla legge applicabile. Come indicato nel relativo prospetto di base, la distribuzione degli strumenti finanziari menzionati in queste informazioni è soggetta a restrizioni in alcune giurisdizioni. Questo messaggio pubblicitario non può essere riprodotto o ridistribuito senza previa autorizzazione dell’editore. © 2025 Bank Vontobel Europe AG e/o le sue affiliate. Tutti i diritti riservati.

Avvertenze:

Il presente documento è stato preparato da Borsaefinanza SRL (l’editore), Piazzale Gerbetto n. 6 22100 Como (Italia), in completa autonomia e riflette

quindi esclusivamente le opinioni e le valutazioni dell’editore stesso. La pubblicazione è sponsorizzata da Bank Vontobel Europe AG che potrebbe essere

controparte di operazioni aventi ad oggetto gli strumenti finanziari trattati nel presente documento. Il presente documento non rappresenta né una consulenza

d’investimento né una raccomandazione di investimento di tipo finanziario, contabile, legale o altro o di strategia d’investimento, ma una pubblicità. Le infor

mazioni complete sugli strumenti finanziari, compresi i rischi, sono descritti nel rispettivo prospetto di base, unitamente ad eventuali supplementi, nonché nelle

rispettive Condizioni Definitive. Il rispettivo prospetto di base e le Condizioni Definitive costituiscono gli unici documenti di vendita vincolanti per gli strumenti

finanziari. Si raccomanda ai potenziali investitori di leggere attentamente tali documenti prima di effettuare qualsiasi decisione di investimento, al fine di com

prendere appieno i rischi e i vantaggi potenziali derivanti dalla decisione di investire negli strumenti finanziari. Gli investitori possono scaricare questi docu

menti e il documento contenente le informazioni chiave (KID) dal sito internet dell’emittente, Vontobel Financial Products GmbH, Bockenheimer Landstrasse

24, 60323 Francoforte sul Meno, Germania, su http://prospectus.vontobel.com/. Inoltre, il prospetto di base, gli eventuali supplementi al pro-spetto di base e

le Condizioni Definitive sono disponibili gratuitamente presso l’emittente. L’approvazione del prospetto da parte dell’autorità di riferimento non deve essere

considerata un parere favorevole sugli strumenti finanziari offerti o ammessi alla negoziazione in un mercato regolamentato. Gli strumenti finanziari sono

prodotti non semplici e di difficile comprensione. Il presente documento contiene un’indicazione dei rendimenti passati degli strumenti finanziari. I rendimenti

passati non sono un indicatore affidabile dei risultati futuri. Il presente documento e le informazioni in esso contenute possono essere distribuiti o pubblicati

solo nei paesi in cui tale distribuzione o pubblicazione è consentita dalla legge applicabile. Come indicato nel relativo prospetto di base, la distribuzione degli

strumenti finanziari menzionati in queste informazioni è soggetta a restrizioni in alcune giurisdizioni. Il presente documento non può essere riprodotto o ridi

stribuito senza previa autorizzazione dell’editore.