Unicredit cuce, la BCE taglia

È stata una settimana ricca di notizie per i mercati finanziari. A catalizzare l’attenzione degli operatori la mossa a sorpresa di Unicredit, con la banca guidata da Andrea Orcel che è salita al 9% del capitale della tedesca Commerzbank.

È stata una settimana ricca di notizie per i mercati finanziari. A catalizzare l’attenzione degli operatori la mossa a sorpresa di Unicredit, con la banca guidata da Andrea Orcel che è salita al 9% del capitale della tedesca Commerzbank. Oltre alle logiche industriali che interessano i due istituti di credito, la mossa della banca italiana sembra aver avviato un più profondo processo di consolidamento su scala europea. In attesa di capire se la scalata nel capitale di Commerzbank culminerà con un’integrazione completa, il mercato ha immediatamente iniziato a ragionare su quali banche potrebbero essere i target di un processo di integrazione transnazionale sostenuto da diverso tempo. In occasione del meeting della BCE il Governatore Christine Lagarde ha definito molto interessante il merger tra le due banche. L’Eurotower è stata altresì l’altro market mover della passata ottava, con la Banca Centrale Europea che ha tagliato il costo del denaro di 25 punti base. Con la seconda sforbiciata di questo 2024, i tassi di interesse sono così stati portati al 3,5%. Percorso di allentamento che potrebbe proseguire nei prossimi mesi. Con una BCE che appare sempre più fiduciosa nel processo di disinflazione, il mercato ora si aspetta un altro taglio di 25 punti base nel meeting di dicembre.

Appuntamenti Macro

| Data | Appuntamenti in calendario |

|

Lunedì 16/09 |

La settimana si apre con i dati sull’andamento delle bilance commerciali di Italia e Zona Euro. Dagli Stati Uniti è in arrivo l’indice del manifatturiero di New York. I listini giapponesi e cinesi sono chiusi per festività.. |

|

Martedì 17/09 |

In agenda troviamo l’indice tedesco ZEW e, sull’altra sponda dell’Atlantico, gli aggiornamenti sull’andamento delle vendite al dettaglio e della produzione industriale. Le Borse cinesi sono chiuse per festività. |

| Mercoledì 18/09 |

È il giorno del meeting della Federal Reserve. In agenda troviamo anche i numeri sull’inflazione nel Regno Unito e nella Zona Euro mentre nel caso degli Stati Uniti focus su nuovi cantieri e permessi edilizi. |

| Giovedì 19/09 | Alle 13 riflettori puntati su Londra in occasione del meeting della Bank of England. In calendario troviamo i dati USA su nuove richieste di sussidio, manifatturiero di Philadelphia, vendite di case esistenti e superindice.. |

|

Venerdì 20/09 |

La notte europea si preannunci particolarmente movimentata: è previsto il meeting di politica monetaria della Bank of Japan e la Banca centrale cinese comunica la sua decisione sui tassi dei prestiti a 1 e 5 anni. Dal Regno Unito è in arrivo l’aggiornamento sulle vendite al dettaglio mentre Eurostat nel pomeriggio diffonde il dato sul sentiment dei consumatori europei. |

Riflettori puntati su Washington

25 o 50? Tra qualche giorno finalmente sapremo l’entità del taglio dei tassi che metterà in campo la Federal Reserve. Un taglio dei Fed Funds di 25 punti base è probabilmente già prezzato e quindi non avrebbe grandi ripercussioni sui mercati mentre le conseguenze di un intervento da -50pb potrebbero essere difficili da stimare: potremmo assistere a nuove tensioni (“se la Fed mette in campo una misura così netta forse è il caso di preoccuparsi”) o ci potrebbe anche essere un’accoglienza entusiastica (“la Fed ha usato decisione nell’alzare i tassi, è normale che usi lo stesso metro quando si tratta di tagliarli”). Se fino a qualche giorno fa la prima opzione era in forte vantaggio ora le indicazioni macro e le aperture di importanti esponenti dell’istituto con sede a Washington hanno fatto salire le probabilità di un intervento più deciso (per l’ex governatore della Fed di New York, Bill Dudley, ci sono “serie motivazioni” a favore di un -0,5%). Giovedì sarà la volta della Banca centrale britannica mentre venerdì focus sulla riunione del board della Bank of Japan: sono attese conferme dei tassi ma, in entrambi i casi, non ci stupiremmo più di tanto se i policy makers decidessero di modificare il benchmark. Per quanto riguarda i dati della settimana, domani attenzione all’indice tedesco Zew ed agli aggiornamenti statunitensi su vendite al dettaglio e produzione industriale, mercoledì sarà la volta del dato finale sui prezzi al consumo di Eurolandia e venerdì riflettori puntati sul sentiment dei consumatori.

Le Mag 7 continuano a brillare

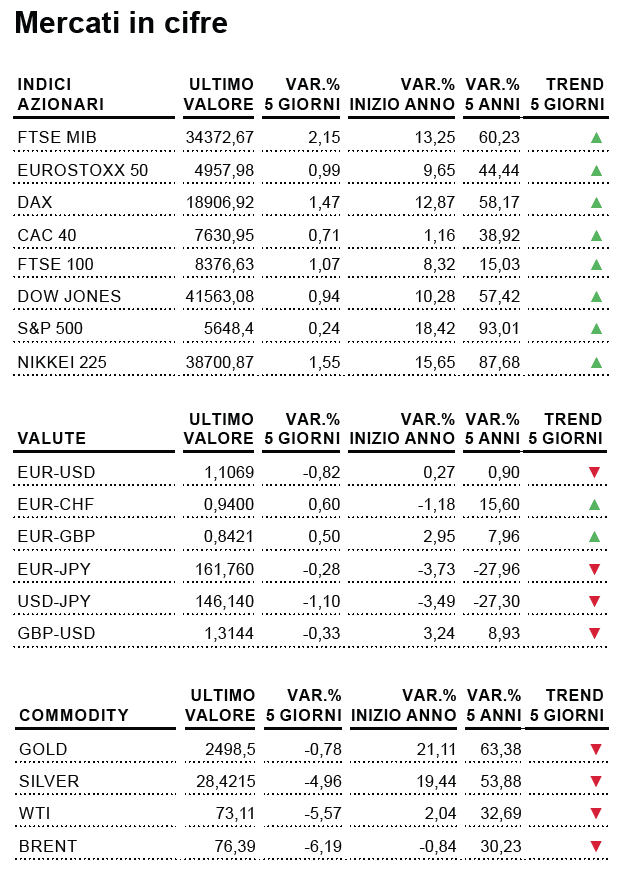

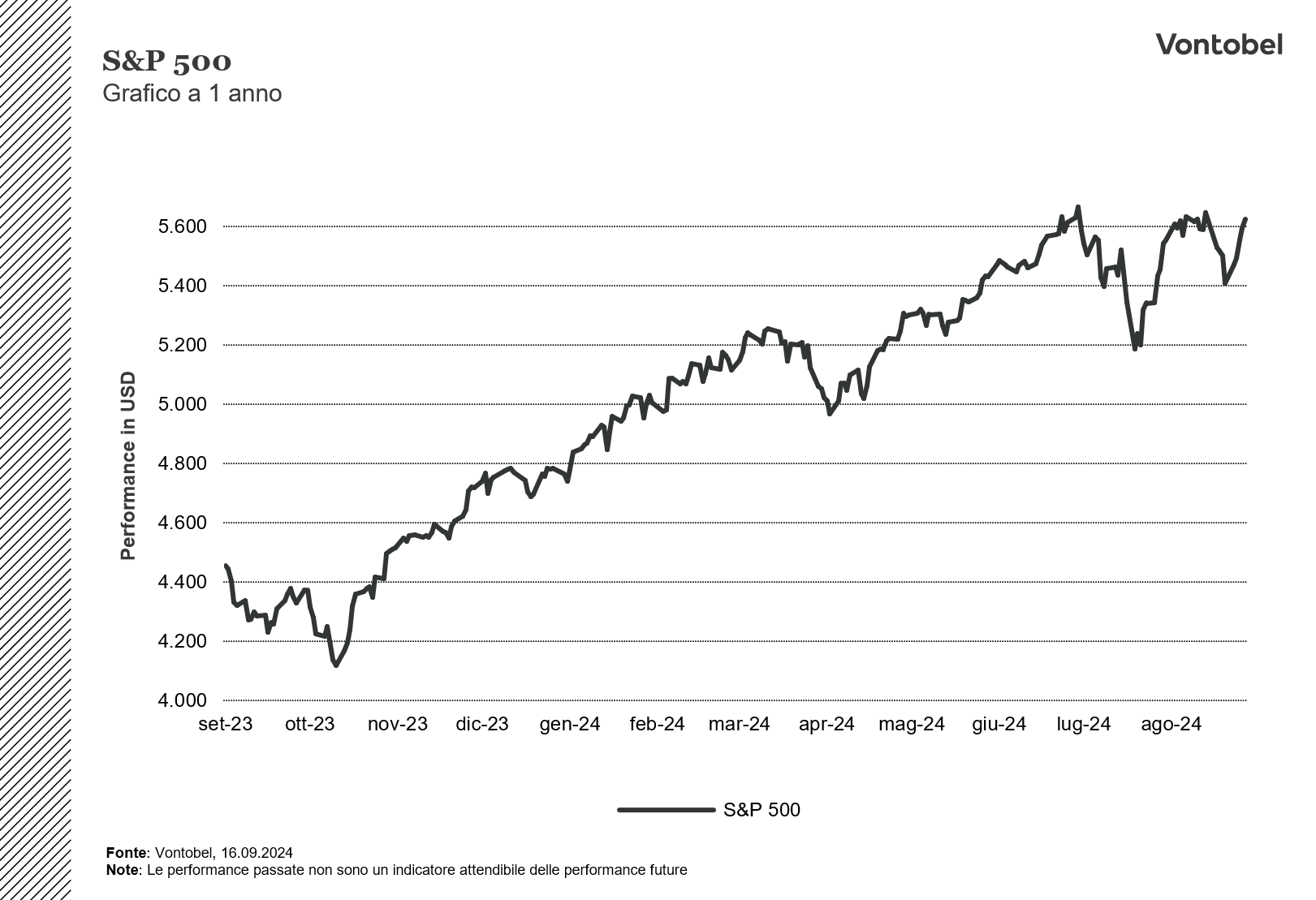

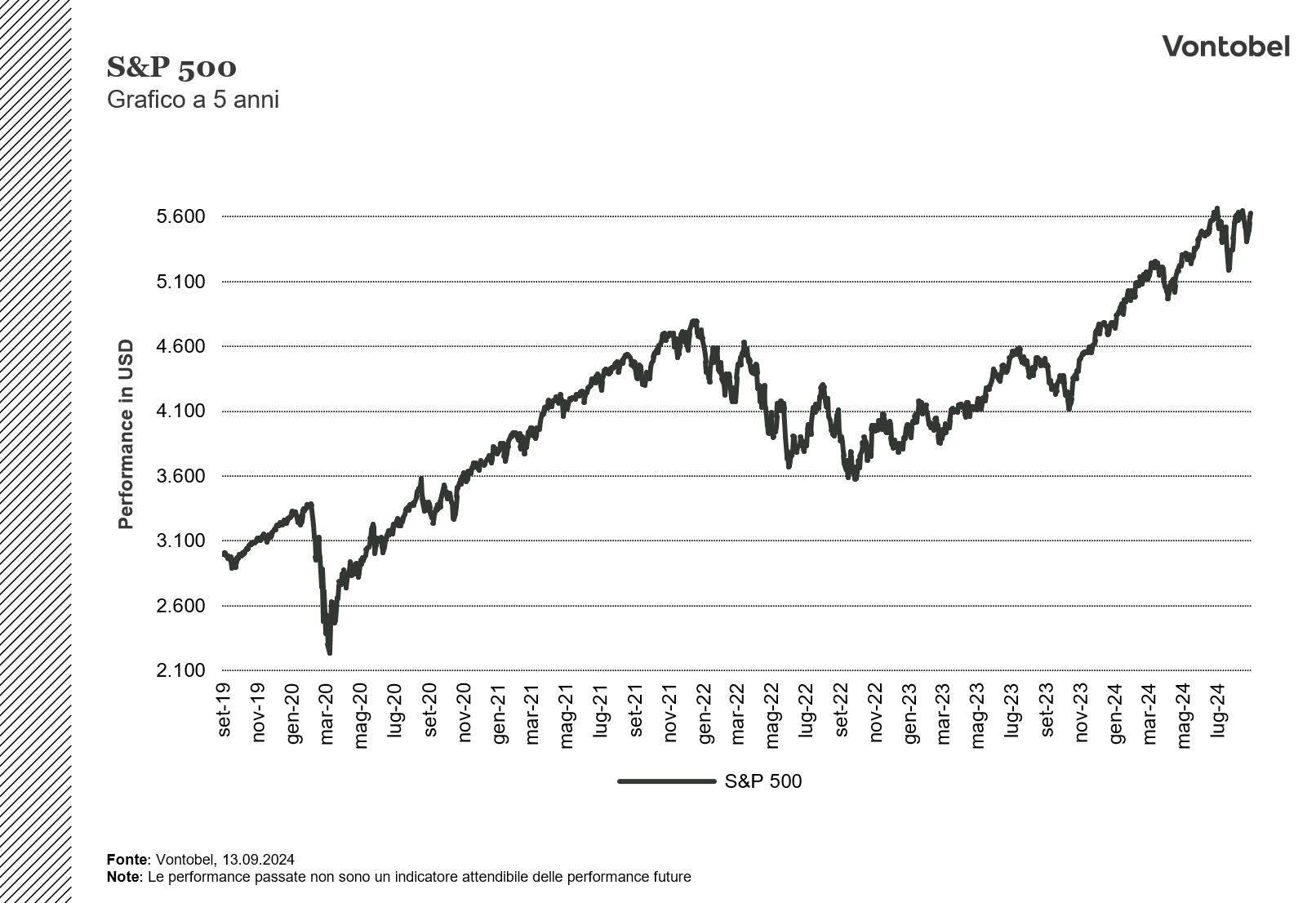

La chiusura della recente stagione delle trimestrali permette di tirare le somme sullo stato di salute delle aziende americane, in particolar modo quelle Magnificent 7 che da anni stanno veicolando l’interesse degli investitori internazionali. E quelli riportati nelle scorse settimane possono a pieno titolo definirsi risultati solidi, robusti. Nel loro complesso le 7 sorelle di Wall Street, Alphabet, Amazon, Apple, Meta Platforms, Microsoft, Nvidia e Tesla, hanno visto crescere mediamente del 38% i loro utili rispetto a 12 mesi prima. Seppur il mercato abbia guardato in alcuni casi con delusione ai risultati trimestrali, con il titolo Nvidia che è stato il più penalizzato dagli investitori nonostante una crescita del fatturato che trimestre su trimestre è stata del 15% e anno su anno del 122%, analizzando i dati elaborati da LSEG si nota come i guadagni delle altre 493 aziende che compongono l’S&P 500 sono cresciuti in media dell’8,5%. Valore ovviamente positivo e in linea con i valori storici di crescita del corporate USA ma evidentemente ridotto rispetto a quello delle Magnificent 7. Un trend questo che appare stabile anche in ottica prospettica. Guardando infatti alle attuali previsioni per il terzo trimestre 2024, la crescita degli utili delle Magnifiche 7 dovrebbe essere del 19,5%. Il peso, non solo in termini di quotazioni ma anche di rilevanza del business delle Mag 7 è evidenziato da questo semplice dato: le previsioni di crescita nel prossimo trimestre degli utili dell’S&P 500 ex-Magnificent 7 sono del 2,9%, valore che di fatto raddoppia e sale al 5,7% se si vanno a inserire nelle previsioni le 7 regine di Wall Street. Questa tendenza dovrebbe così tradursi in una conferma nella sovraperformance di Borsa di questi titoli, con gli investitori costantemente alla ricerca di aziende capaci di sviluppare e accelerare i loro percorsi di crescita.

Rischi

Rischio Emittente:

Gli investitori sono esposti al rischio che l’Emittente (Vontobel Financial Products GmbH, Francoforte sul Meno) o il Garante (Vontobel Holding AG, Zurigo) non risultino in grado di adempiere ai propri obblighi in relazione al prodotto. È possibile una perdita totale del capitale investito. In quanto titoli di credito, i prodotti non sono soggetti ad alcuna protezione dei depositi.

Rischio di Mercato:

Gli investitori devono tenere presente che l’andamento dei prezzi delle azioni delle società sopra menzionate è influenzato da molti fattori imprenditoriali, ciclici ed economici, che dovrebbero essere presi in considerazione al fine di formarsi un’idonea opinione sul mercato. Il prezzo delle azioni potrebbe muoversi diversamente rispetto alla previsione degli investitori, portando a perdite di capitale. Inoltre, i rendimenti passati e le opinioni degli analisti non sono un indicatore per i rendimenti futuri.

Rischio di Cambio:

Qualora il prodotto abbia come sottostante/i titoli non quotati in Euro, il valore del prodotto dipenderà anche dal tasso di cambio tra la valuta straniera e l’Euro nel caso in cui il prodotto non abbia una copertura (opzione quanto).

Informazioni importanti:

Il presente documento non rappresenta né una consulenza d’investimento né una raccomandazione di investimento di tipo finanziario, contabile, legale o altro o di strategia d’investimento, ma una pubblicità. Le informazioni complete sugli strumenti finanziari, compresi i rischi, sono descritte nel rispettivo prospetto di base, unitamente ad eventuali supplementi, nonché nelle rispettive Condizioni Definitive. Il rispettivo prospetto di base e le Condizioni Definitive costituiscono gli unici documenti di vendita vincolanti per gli strumenti finanziari. Si raccomanda ai potenziali investitori di leggere attentamente tali documenti prima di effettuare qualsiasi decisione di investimento, al fine di comprendere appieno i rischi e i vantaggi potenziali derivanti dalla decisione di investire negli strumenti finanziari. Gli investitori possono scaricare questi documenti e il documento contenente le informazioni chiave (KID) dal sito internet dell’emittente, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Francoforte sul Meno, Germania, su “http:// prospectus.vontobel.com/”. Inoltre, il prospetto di base, gli eventuali supplementi al prospetto di base e le Condizioni Definitive sono disponibili gratuitamente presso l’emittente. L’approvazione del prospetto da parte dell’autorità di riferimento non deve essere considerata un parere favorevole sugli strumenti finanziari offerti o ammessi alla negoziazione in un mercato regolamentato. Gli strumenti finanziari sono prodotti non semplici e di difficile comprensione. Il presente documento contiene un’indicazione dei rendimenti passati degli strumenti finanziari. I rendimenti passati non sono un indicatore affidabile dei risultati futuri. Il presente documento e le informazioni in esso contenute possono essere distribuiti o pubblicati solo nei paesi in cui tale distribuzione o pubblicazione è consentita dalla legge applicabile. Come indicato nel relativo prospetto di base, la distribuzione degli strumenti finanziari menzionati in queste informazioni è soggetta a restrizioni in alcune giurisdizioni. Questo messaggio pubblicitario non può essere riprodotto o ridistribuito senza previa autorizzazione dell’editore. © 2025 Bank Vontobel Europe AG e/o le sue affiliate. Tutti i diritti riservati.

Avvertenze:

Il presente documento è stato preparato da Borsaefinanza SRL (l’editore), Piazzale Gerbetto n. 6 22100 Como (Italia), in completa autonomia e riflette

quindi esclusivamente le opinioni e le valutazioni dell’editore stesso. La pubblicazione è sponsorizzata da Bank Vontobel Europe AG che potrebbe essere

controparte di operazioni aventi ad oggetto gli strumenti finanziari trattati nel presente documento. Il presente documento non rappresenta né una consulenza

d’investimento né una raccomandazione di investimento di tipo finanziario, contabile, legale o altro o di strategia d’investimento, ma una pubblicità. Le infor

mazioni complete sugli strumenti finanziari, compresi i rischi, sono descritti nel rispettivo prospetto di base, unitamente ad eventuali supplementi, nonché nelle

rispettive Condizioni Definitive. Il rispettivo prospetto di base e le Condizioni Definitive costituiscono gli unici documenti di vendita vincolanti per gli strumenti

finanziari. Si raccomanda ai potenziali investitori di leggere attentamente tali documenti prima di effettuare qualsiasi decisione di investimento, al fine di com

prendere appieno i rischi e i vantaggi potenziali derivanti dalla decisione di investire negli strumenti finanziari. Gli investitori possono scaricare questi docu

menti e il documento contenente le informazioni chiave (KID) dal sito internet dell’emittente, Vontobel Financial Products GmbH, Bockenheimer Landstrasse

24, 60323 Francoforte sul Meno, Germania, su http://prospectus.vontobel.com/. Inoltre, il prospetto di base, gli eventuali supplementi al pro-spetto di base e

le Condizioni Definitive sono disponibili gratuitamente presso l’emittente. L’approvazione del prospetto da parte dell’autorità di riferimento non deve essere

considerata un parere favorevole sugli strumenti finanziari offerti o ammessi alla negoziazione in un mercato regolamentato. Gli strumenti finanziari sono

prodotti non semplici e di difficile comprensione. Il presente documento contiene un’indicazione dei rendimenti passati degli strumenti finanziari. I rendimenti

passati non sono un indicatore affidabile dei risultati futuri. Il presente documento e le informazioni in esso contenute possono essere distribuiti o pubblicati

solo nei paesi in cui tale distribuzione o pubblicazione è consentita dalla legge applicabile. Come indicato nel relativo prospetto di base, la distribuzione degli

strumenti finanziari menzionati in queste informazioni è soggetta a restrizioni in alcune giurisdizioni. Il presente documento non può essere riprodotto o ridi

stribuito senza previa autorizzazione dell’editore.