Il pericolo di un rialzo dei tassi si allontana

La scorsa settimana sono stati due gli appuntamenti maggiormente capaci di impattare il sentiment del mercato: da un lato la riunione della Fed, dall’altro i dati sul mercato del lavoro americano.

La scorsa settimana sono stati due gli appuntamenti maggiormente capaci di impattare il sentiment del mercato: da un lato la riunione della Fed, dall’altro i dati sul mercato del lavoro americano. Per quanto riguarda il meeting dei banchieri centrali statunitensi, non vi sono state sorprese: il FOMC ha confermato il livello dei tassi di interesse. Le parole da colomba di Jerome Powell hanno contribuito a rasserenare il mercato dopo le vendite della vigilia. I timori di un innalzamento del costo del denaro si sono ridotti mentre si è rafforzata l’idea che il primo taglio dei tassi possa slittare in autunno. Il FedWatch Tool fissa in settembre il primo possibile taglio di 25 punti base, con il 48,8% degli analisti che vede il costo del denaro portato al 5-5,25% nel meeting del 18 settembre. E mentre l’OCSE alzava le stime di crescita globale 2024 proprio grazie alla forza dell’economia statunitense, i dati del mercato del lavoro di aprile hanno dato ulteriore ossigeno alle Borse. La pur modesta crescita del tasso di disoccupazione, arrivato al 3,9% dal precedente 3,8%, e la lettura sotto le aspettative dei Non Farm Payrolls hanno contribuito ad allontanare lo spettro di un innalzamento del costo del denaro e ad avvicinare l’avvio di una fase di allentamento.

Appuntamenti Macro

| Data | Appuntamenti in calendario |

|

Lunedì 06/05 |

In avvio di settimana focus sugli indici PMI servizi di Cina e Zona Euro. Per quanto riguarda Eurolandia attenzione anche ai prezzi alla produzione ed all’indice di fiducia Sentix. |

|

Martedì 07/05 |

Oggi è il giorno del meeting della Reserve Bank of Australia. In agenda i dati tedeschi su ordini alle industrie e bilancia commerciale mentre alle 11 l’appuntamento è con le vendite al dettaglio della Zona Euro. |

| Mercoledì 08/05 |

Nella notte è in arrivo l’aggiornamento sulla bilancia commerciale cinese mentre, prima dell’avvio degli scambi, focus sulla produzione industriale tedesca. Previsti anche i dati sulle vendite al dettaglio italiane e sulle scorte all’ingrosso USA. |

| Giovedì 09/05 | Si riunisce il board della Bank of England. Le banche in Germania, Francia e Svizzera sono chiuse in occasione del giorno dell’Ascensione. |

|

Venerdì 10/05 |

Prima dell’avvio delle contrattazioni in Europa focus sul PIL e sulla produzione industriale britannica mentre in corrispondenza del giro di boa la BCE pubblica i verbali dell’ultima riunione. |

|

Sabato 11/05 |

L’Istituto di statistica cinese diffonde i numeri sui prezzi alla produzione ed al consumo ad aprile. |

A Milano è tempo di trimestrali

Archiviato il meeting della Federal Reserve, nella settimana che inizia oggi sono previsti altri due appuntamenti con le Banche centrali: domani sarà la volta della Reserve Bank of Australia mentre giovedì è il turno della Bank of England. Alla luce di un’inflazione particolarmente persistente, l’istituto con sede a Sydney potrebbe incrementare il costo del denaro (da novembre 2023 fissato al 4,35%) mentre la Banca di Threadneedle St. giovedì 9 maggio dovrebbe confermare, per la sesta volta consecutiva, il tasso di riferimento al 5,25% (la prima riduzione del benchmark britannico dovrebbe essere varata a giugno). Tra gli altri dati in calendario in settimana troviamo gli indici tedeschi su ordini alle imprese, bilancia commerciale (martedì) e produzione industriale (mercoledì), gli aggiornamenti cinesi su bilancia commerciale (mercoledì) e prezzi (sabato) ed i dati di Eurolandia relativi il sentiment dei direttori degli acquisti del terziario (lunedì) e le vendite al dettaglio (martedì). Nel caso del Regno Unito è venerdì il giorno da cerchiare in rosso sul calendario visto che l’Office for National Statistics alzerà il velo sui dati relativi la crescita economica, la produzione industriale e l’andamento del settore servizi. Ma attenzione anche alle trimestrali visto che, alla earning season statunitense (nell’ottava sarà la volta di Berkshire Hathaway, Walt Disney, Uber e Airbnb) si aggiungeranno i numeri trimestrali di big di Piazza Affari del calibro di MPS, UniCredit, Banco Bpm, Campari, Ferrari, Leonardo, Prysmian, Pirelli ed Enel.

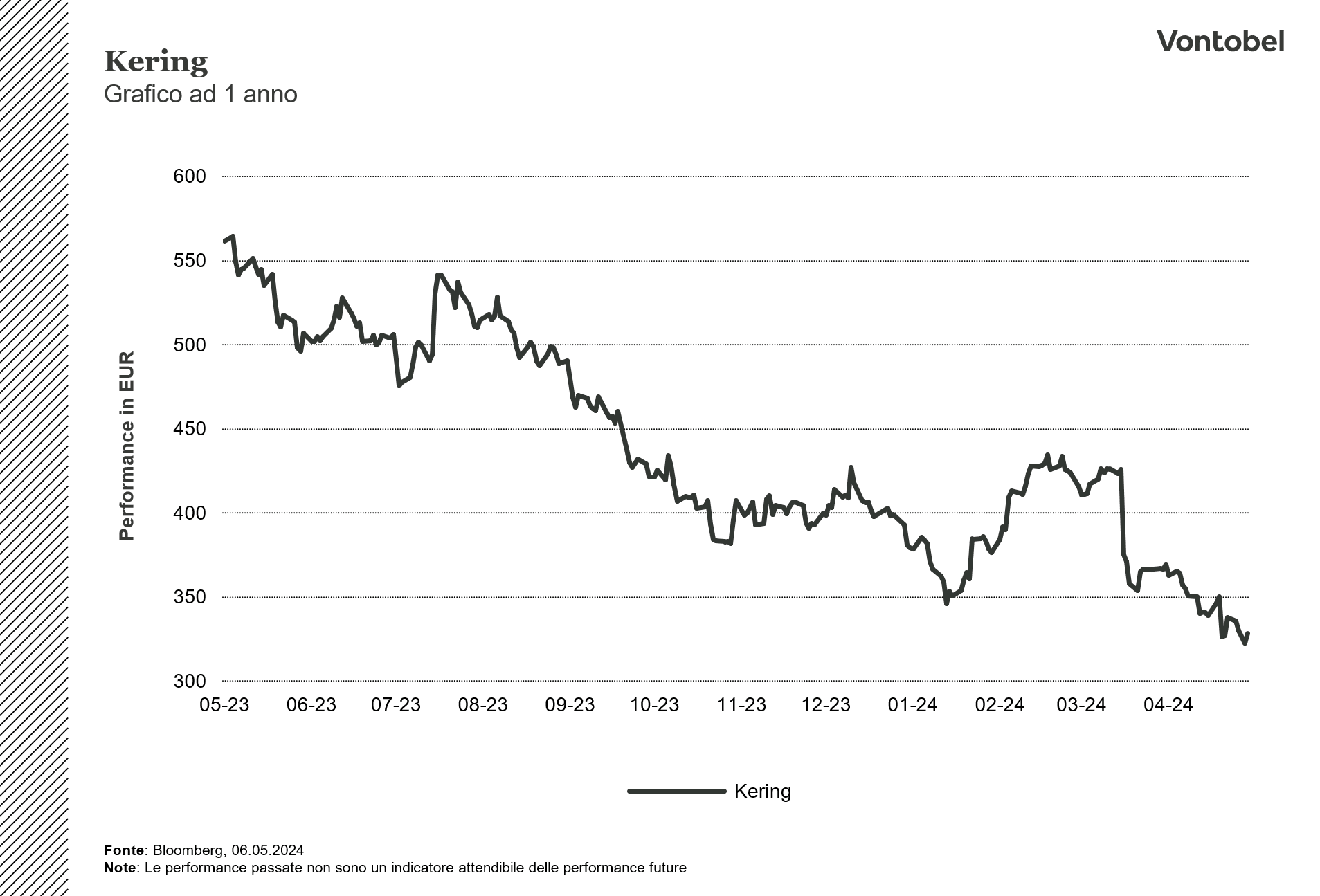

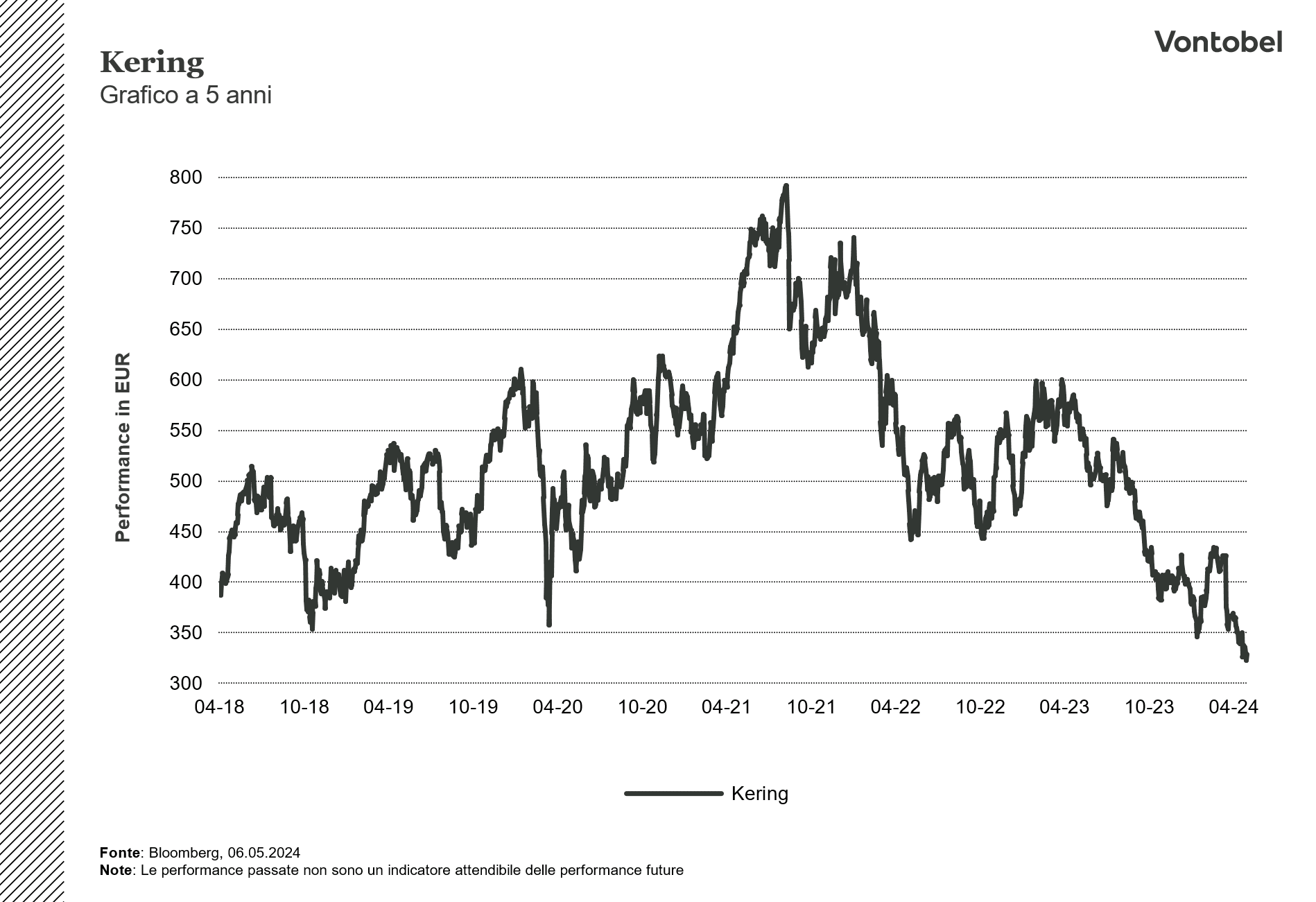

Kering, il futuro passa da Gucci

Non sono settimane facili per gli azionisti di Kering, alle prese con nuovi ribassi che hanno portato le quotazioni a rompere i minimi del 2024. Il movimento che ha riportato i corsi sui valori del settembre 2017 dà seguito a una discesa iniziata dai massimi storici dell’agosto 2021. Da allora il calo è stato di quasi 60 punti percentuali e ha contribuito ad allargare la storica sottoperformance di rendimento rispetto al rivale LVMH. A pesare sul sentiment del mercato i risultati del 2024 e le prospettive per il prosieguo dell’anno. Nei dati rilasciati lo scorso 23 aprile spicca un calo dei ricavi del 10% a 4,5 miliardi di euro. Se brand come Balenciaga, Brioni e Bottega Veneta hanno vissuto un trimestre all’insegna della crescita, chi ha deluso è stato soprattutto Gucci. Il brand fiorentino nel 2023 valeva più del 50% del giro d’affari di Kering. Complice il calo del 18% del fatturato nei primi tre mesi dell’anno, passati da 2,616 miliardi a 2,079 miliardi, il suo contributo è arrivato poco sopra il 46%. Negli ultimi mesi Kering ha rivisto la prima linea manageriale di Gucci, con la nomina a direttore creativo della maison di Sabato De Sarno visto come un catalizzatore per riprendere la strada della crescita. La casa di moda italiana ha pagato un deciso calo delle vendite in Asia, in primis in Cina. Gli analisti di Stifel stimano che le vendite nell’area siano crollate del 30% e ritengono che i consumatori cinesi siano proprio in attesa delle novità da parte del nuovo direttore creativo. Finora la prima collezione di De Sarno è stata offerta solo in negozi Gucci selezionati da metà febbraio, nel corso dell’anno le sue nuove collezioni prenderanno sempre più spazio. L’obiettivo di lungo termine è diventare sempre più brand di lusso ed iconico e meno di moda, per non essere esposti eccessivamente agli umori dei consumatori.

Rischi

Rischio Emittente:

Gli investitori sono esposti al rischio che l’Emittente (Vontobel Financial Products GmbH, Francoforte sul Meno) o il Garante (Vontobel Holding AG, Zurigo) non risultino in grado di adempiere ai propri obblighi in relazione al prodotto. È possibile una perdita totale del capitale investito. In quanto titoli di credito, i prodotti non sono soggetti ad alcuna protezione dei depositi.

Rischio di Mercato:

Gli investitori devono tenere presente che l’andamento dei prezzi delle azioni delle società sopra menzionate è influenzato da molti fattori imprenditoriali, ciclici ed economici, che dovrebbero essere presi in considerazione al fine di formarsi un’idonea opinione sul mercato. Il prezzo delle azioni potrebbe muoversi diversamente rispetto alla previsione degli investitori, portando a perdite di capitale. Inoltre, i rendimenti passati e le opinioni degli analisti non sono un indicatore per i rendimenti futuri.

Rischio di Cambio:

Qualora il prodotto abbia come sottostante/i titoli non quotati in Euro, il valore del prodotto dipenderà anche dal tasso di cambio tra la valuta straniera e l’Euro nel caso in cui il prodotto non abbia una copertura (opzione quanto).

Informazioni importanti:

Il presente documento non rappresenta né una consulenza d’investimento né una raccomandazione di investimento di tipo finanziario, contabile, legale o altro o di strategia d’investimento, ma una pubblicità. Le informazioni complete sugli strumenti finanziari, compresi i rischi, sono descritte nel rispettivo prospetto di base, unitamente ad eventuali supplementi, nonché nelle rispettive Condizioni Definitive. Il rispettivo prospetto di base e le Condizioni Definitive costituiscono gli unici documenti di vendita vincolanti per gli strumenti finanziari. Si raccomanda ai potenziali investitori di leggere attentamente tali documenti prima di effettuare qualsiasi decisione di investimento, al fine di comprendere appieno i rischi e i vantaggi potenziali derivanti dalla decisione di investire negli strumenti finanziari. Gli investitori possono scaricare questi documenti e il documento contenente le informazioni chiave (KID) dal sito internet dell’emittente, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Francoforte sul Meno, Germania, su “http:// prospectus.vontobel.com/”. Inoltre, il prospetto di base, gli eventuali supplementi al prospetto di base e le Condizioni Definitive sono disponibili gratuitamente presso l’emittente. L’approvazione del prospetto da parte dell’autorità di riferimento non deve essere considerata un parere favorevole sugli strumenti finanziari offerti o ammessi alla negoziazione in un mercato regolamentato. Gli strumenti finanziari sono prodotti non semplici e di difficile comprensione. Il presente documento contiene un’indicazione dei rendimenti passati degli strumenti finanziari. I rendimenti passati non sono un indicatore affidabile dei risultati futuri. Il presente documento e le informazioni in esso contenute possono essere distribuiti o pubblicati solo nei paesi in cui tale distribuzione o pubblicazione è consentita dalla legge applicabile. Come indicato nel relativo prospetto di base, la distribuzione degli strumenti finanziari menzionati in queste informazioni è soggetta a restrizioni in alcune giurisdizioni. Questo messaggio pubblicitario non può essere riprodotto o ridistribuito senza previa autorizzazione dell’editore. © 2025 Bank Vontobel Europe AG e/o le sue affiliate. Tutti i diritti riservati.

Avvertenze:

Il presente documento è stato preparato da Borsaefinanza SRL (l’editore), Piazzale Gerbetto n. 6 22100 Como (Italia), in completa autonomia e riflette

quindi esclusivamente le opinioni e le valutazioni dell’editore stesso. La pubblicazione è sponsorizzata da Bank Vontobel Europe AG che potrebbe essere

controparte di operazioni aventi ad oggetto gli strumenti finanziari trattati nel presente documento. Il presente documento non rappresenta né una consulenza

d’investimento né una raccomandazione di investimento di tipo finanziario, contabile, legale o altro o di strategia d’investimento, ma una pubblicità. Le infor

mazioni complete sugli strumenti finanziari, compresi i rischi, sono descritti nel rispettivo prospetto di base, unitamente ad eventuali supplementi, nonché nelle

rispettive Condizioni Definitive. Il rispettivo prospetto di base e le Condizioni Definitive costituiscono gli unici documenti di vendita vincolanti per gli strumenti

finanziari. Si raccomanda ai potenziali investitori di leggere attentamente tali documenti prima di effettuare qualsiasi decisione di investimento, al fine di com

prendere appieno i rischi e i vantaggi potenziali derivanti dalla decisione di investire negli strumenti finanziari. Gli investitori possono scaricare questi docu

menti e il documento contenente le informazioni chiave (KID) dal sito internet dell’emittente, Vontobel Financial Products GmbH, Bockenheimer Landstrasse

24, 60323 Francoforte sul Meno, Germania, su http://prospectus.vontobel.com/. Inoltre, il prospetto di base, gli eventuali supplementi al pro-spetto di base e

le Condizioni Definitive sono disponibili gratuitamente presso l’emittente. L’approvazione del prospetto da parte dell’autorità di riferimento non deve essere

considerata un parere favorevole sugli strumenti finanziari offerti o ammessi alla negoziazione in un mercato regolamentato. Gli strumenti finanziari sono

prodotti non semplici e di difficile comprensione. Il presente documento contiene un’indicazione dei rendimenti passati degli strumenti finanziari. I rendimenti

passati non sono un indicatore affidabile dei risultati futuri. Il presente documento e le informazioni in esso contenute possono essere distribuiti o pubblicati

solo nei paesi in cui tale distribuzione o pubblicazione è consentita dalla legge applicabile. Come indicato nel relativo prospetto di base, la distribuzione degli

strumenti finanziari menzionati in queste informazioni è soggetta a restrizioni in alcune giurisdizioni. Il presente documento non può essere riprodotto o ridi

stribuito senza previa autorizzazione dell’editore.