Buone nuove da Banche centrali e trimestrali

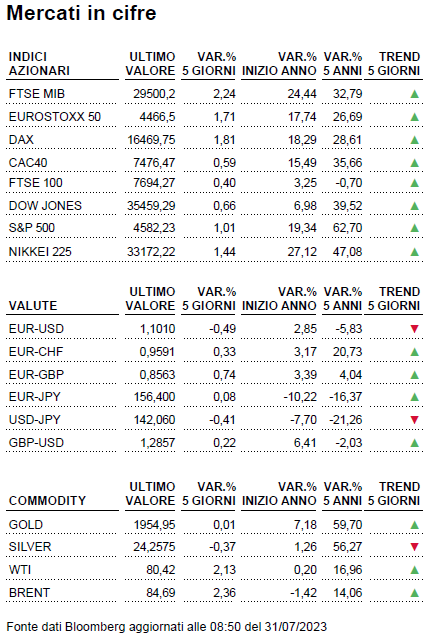

La scorsa settimana è stata caratterizzata dalle riunioni della Federal Reserve e della Banca Centrale Europea. Sia FED che BCE hanno alzato i tassi di interesse di 25 punti base. Il costo del denaro in America è arrivato ai massimi da 22 anni: era da gennaio 2001 che i tassi non stavano al 5,50%.

Scarica il PDF della Weekly Note - Settimana 31/07 - 06/08

La scorsa settimana è stata caratterizzata dalle riunioni della Federal Reserve e della Banca Centrale Europea. Sia FED che BCE hanno alzato i tassi di interesse di 25 punti base. Il costo del denaro in America è arrivato ai massimi da 22 anni: era da gennaio 2001 che i tassi non stavano al 5,50%. In Europa la nuova stretta ha portato i rendimenti al 4,25%, valori che non si vedevano da settembre 2001. Un simile livello di tassi d’interesse non era mai stato raggiunto da quando l’euro è entrato in circolazione. I mercati hanno tuttavia brindato a queste decisioni di politica monetaria sia perché erano già state prezzate ma soprattutto per le parole usate da Jerome Powell e Christine Lagarde. In particolar modo il banchiere centrale USA ha sì lasciato aperta la porta ad eventuali rialzi nel prossimo futuro ma soprattutto ha sottolineato come per la FED l’entrata in recessione dell’economia USA non è più lo scenario di base. Il mercato ha iniziato a prezzare prospettive di soft landing invece che di hard landing. Ottimi spunti sono giunti anche dai risultati trimestrali, dati che hanno confermato una solidità generalizzata sia sul fronte americano che europeo con alcune società, come Unicredit, che hanno nuovamente alzato la guidance 2023.

APPUNTAMENTI MACRO

| Data |

Appuntamenti in calendario |

|

Lunedì 31/07 |

Inizio di settimana ricco sul fronte macro, con i dati preliminari relativi all’inflazione italiana ed europea in luglio. A catalizzare l’attenzione del mercato anche la lettura preliminare del PIL del secondo trimestre in Europa e in Italia. Dagli Stati Uniti arriverà il PMI Chicago. |

|

Martedì 01/08 |

Decisione sui tassi d’interesse in Australia. Focus sugli indici PMI relativi il manifatturiero di Europa, Regno Unito e Stati Uniti. |

| Mercoledì 02/08 |

In Giappone verranno diffusi i verbali dell’ultima riunione della Bank of Japan mentre in USA da monitorare le indicazioni che giungeranno dalla stima ADP, considerata un anticipatore dei NFP di venerdì. |

| Giovedì 03/08 | Decisione sui tassi di interesse della Bank of England. Dopo gli aggiornamenti sul manifatturiero, riflettori puntati sui PMI servizi di Europa, Regno Unito e Stati Uniti. |

| Venerdì 04/08 | Attenzione ai dati del mercato del lavoro americano, con tasso di disoccupazione di luglio, buste paga del settore non agricolo e salario medio orario che usciranno nel primo pomeriggio italiano. |

Ottava densa di appuntamenti

Archiviati i meeting della Federal Reserve, della Banca Centrale Europea e della Bank of Japan, anche la prossima si preannuncia una settimana densa di appuntamenti. Nell’ottava che inizia oggi si riuniscono i board della Reserve Bank of Australia (martedì 1° agosto) e della Bank of England (giovedì 3 agosto): per l’istituto con sede a Sydney il tasso benchmark è visto in aumento dal 4,1 al 4,35% mentre nel caso della BoE è attesa una nuova stretta da 25 punti base che porterebbe il tasso di riferimento al 5,25%. Dal fronte macroeconomico, oggi i riflettori sono puntati sull’inflazione e sulla crescita economica di Eurolandia mentre domani (settore manifatturiero) e giovedì (servizi) l’attenzione degli operatori sarà rivolta agli indici PMI, quelli che misurano il sentiment dei direttori degli acquisti. Mercoledì attenzione alla stima relativa al saldo delle buste paga del settore privato statunitense misurato dalla società ADP, antipasto in vista dei dati ufficiali su tasso di disoccupazione e Non-Farm Payrolls che invece saranno diffusi, come di consueto, il primo venerdì del mese. A far compagnia ad un’agenda macro particolarmente ricca ci penserà la stagione delle trimestrali: per quanto riguarda Piazza Affari, la prossima sarà la settimana in cui ad alzare il velo sui conti saranno big del calibro di Banco BPM, BPER Banca, Ferrari, Telecom Italia e Banca MPS. A Wall Street l’appuntamento è con i numeri del Q2 di Apple, Amazon, Merck, Pfizer e AMD.FTSE Mib ai top dal 2008 grazie alle trimestrali

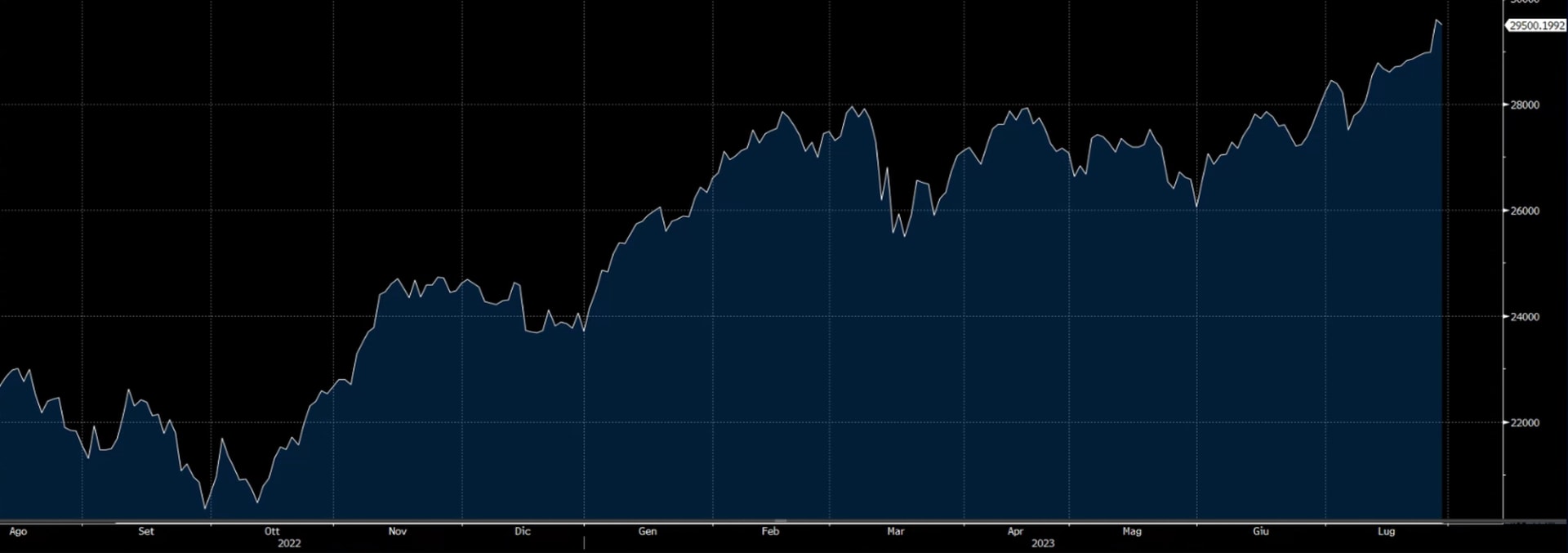

La scorsa è stata nuovamente una settimana propositiva per il FTSE Mib, con le quotazioni del paniere di riferimento di Piazza Affari che hanno oltrepassato la soglia dei 29.000 punti e si sono spinte su valori che non si vedevano dall’ottobre 2008. Con una performance del 25,XX%, da inizio anno l’indice italiano è il migliore tra tutti i principali in Europa. In un clima in cui nei giorni scorsi l’FMI ha nuovamente alzato le stime di crescita per il 2023 e il 2024 dell’Italia, a sostenere i rialzi del FTSE Mib la corposa presenza del comparto finanziario, favorito dai rialzi dei tassi di interesse della BCE. Mediobanca ha chiuso il miglior esercizio della propria storia e annunciato un dividendo record di 85 centesimi, Unicredit ha battuto il consensus del mercato con un utile netto nel secondo trimestre arrivato a 2,3 miliardi di euro. La banca guidata da Orcel ha alzato la guidance 2023 prevedendo un utile netto di almeno 7,5 miliardi. Di questi, almeno 6,5 miliardi verranno distribuiti ai soci. Il FTSE Mib può inoltre sfruttare il traino della stagione delle trimestrali delle altre blue chips quotate a Piazza Affari. ENEL ha confermato la guidance 2023 e il dividendo grazie a un primo semestre in cui l’utile netto è cresciuto del 52% a 3,3 miliardi di euro. Le azioni STM sono balzate sui massimi degli ultimi 21 anni dopo aver chiuso il 2° trimestre 2023 con una crescita dei ricavi del 12,7% a 4,33 miliardi. A conferma che l’intonazione sia ottima a livello generale e trasversale a livello settoriale, solide anche le indicazioni giunte da Stellantis. Nei primi sei mesi del 2023 la casa automobilistica ha realizzato un fatturato netto di 98,4 miliardi di euro, +12% sullo stesso periodo 2022 ed un utile che ha segnato un +37% a 10,9 miliardi.

NON PERDERTI LA WEEKLY NOTE! PER ISCRIVERTI ALLA NEWSLETTER, CLICCA QUI

Rischi

Informazioni importanti:

Il presente documento non rappresenta né una consulenza d’investimento né una raccomandazione di investimento di tipo finanziario, contabile, legale o altro o di strategia d’investimento, ma una pubblicità. Le informazioni complete sugli strumenti finanziari, compresi i rischi, sono descritte nel rispettivo prospetto di base, unitamente ad eventuali supplementi, nonché nelle rispettive Condizioni Definitive. Il rispettivo prospetto di base e le Condizioni Definitive costituiscono gli unici documenti di vendita vincolanti per gli strumenti finanziari. Si raccomanda ai potenziali investitori di leggere attentamente tali documenti prima di effettuare qualsiasi decisione di investimento, al fine di comprendere appieno i rischi e i vantaggi potenziali derivanti dalla decisione di investire negli strumenti finanziari. Gli investitori possono scaricare questi documenti e il documento contenente le informazioni chiave (KID) dal sito internet dell’emittente, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Francoforte sul Meno, Germania, su “http:// prospectus.vontobel.com/”. Inoltre, il prospetto di base, gli eventuali supplementi al prospetto di base e le Condizioni Definitive sono disponibili gratuitamente presso l’emittente. L’approvazione del prospetto da parte dell’autorità di riferimento non deve essere considerata un parere favorevole sugli strumenti finanziari offerti o ammessi alla negoziazione in un mercato regolamentato. Gli strumenti finanziari sono prodotti non semplici e di difficile comprensione. Il presente documento contiene un’indicazione dei rendimenti passati degli strumenti finanziari. I rendimenti passati non sono un indicatore affidabile dei risultati futuri. Il presente documento e le informazioni in esso contenute possono essere distribuiti o pubblicati solo nei paesi in cui tale distribuzione o pubblicazione è consentita dalla legge applicabile. Come indicato nel relativo prospetto di base, la distribuzione degli strumenti finanziari menzionati in queste informazioni è soggetta a restrizioni in alcune giurisdizioni. Questo messaggio pubblicitario non può essere riprodotto o ridistribuito senza previa autorizzazione dell’editore. © 2025 Bank Vontobel Europe AG e/o le sue affiliate. Tutti i diritti riservati.

Avvertenze:

Il presente documento è stato preparato da Borsaefinanza SRL (l’editore), Piazzale Gerbetto n. 6 22100 Como (Italia), in completa autonomia e riflette

quindi esclusivamente le opinioni e le valutazioni dell’editore stesso. La pubblicazione è sponsorizzata da Bank Vontobel Europe AG che potrebbe essere

controparte di operazioni aventi ad oggetto gli strumenti finanziari trattati nel presente documento. Il presente documento non rappresenta né una consulenza

d’investimento né una raccomandazione di investimento di tipo finanziario, contabile, legale o altro o di strategia d’investimento, ma una pubblicità. Le infor

mazioni complete sugli strumenti finanziari, compresi i rischi, sono descritti nel rispettivo prospetto di base, unitamente ad eventuali supplementi, nonché nelle

rispettive Condizioni Definitive. Il rispettivo prospetto di base e le Condizioni Definitive costituiscono gli unici documenti di vendita vincolanti per gli strumenti

finanziari. Si raccomanda ai potenziali investitori di leggere attentamente tali documenti prima di effettuare qualsiasi decisione di investimento, al fine di com

prendere appieno i rischi e i vantaggi potenziali derivanti dalla decisione di investire negli strumenti finanziari. Gli investitori possono scaricare questi docu

menti e il documento contenente le informazioni chiave (KID) dal sito internet dell’emittente, Vontobel Financial Products GmbH, Bockenheimer Landstrasse

24, 60323 Francoforte sul Meno, Germania, su http://prospectus.vontobel.com/. Inoltre, il prospetto di base, gli eventuali supplementi al pro-spetto di base e

le Condizioni Definitive sono disponibili gratuitamente presso l’emittente. L’approvazione del prospetto da parte dell’autorità di riferimento non deve essere

considerata un parere favorevole sugli strumenti finanziari offerti o ammessi alla negoziazione in un mercato regolamentato. Gli strumenti finanziari sono

prodotti non semplici e di difficile comprensione. Il presente documento contiene un’indicazione dei rendimenti passati degli strumenti finanziari. I rendimenti

passati non sono un indicatore affidabile dei risultati futuri. Il presente documento e le informazioni in esso contenute possono essere distribuiti o pubblicati

solo nei paesi in cui tale distribuzione o pubblicazione è consentita dalla legge applicabile. Come indicato nel relativo prospetto di base, la distribuzione degli

strumenti finanziari menzionati in queste informazioni è soggetta a restrizioni in alcune giurisdizioni. Il presente documento non può essere riprodotto o ridi

stribuito senza previa autorizzazione dell’editore.