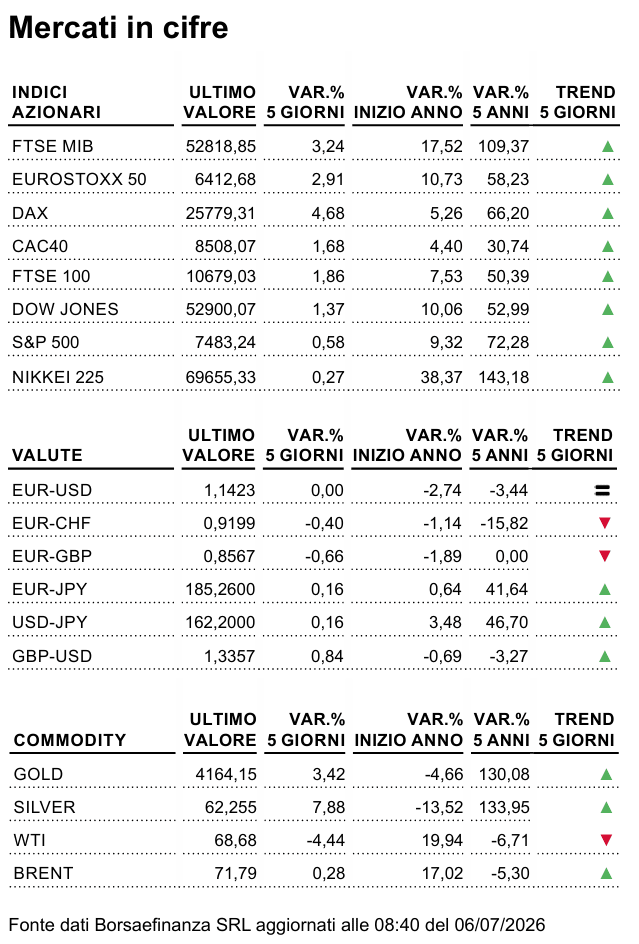

AI: chi paga il conto?

Trainati dal boom dell’AI, gli investimenti delle imprese continuano a sostenere il PIL statunitense, anche se le Magnifiche Sette iniziano a soffrire in Borsa più di chi, dai loro investimenti, sta effettivamente traendo beneficio. Ma l’incremento dei prezzi dei chip promette di riversarsi sull’intera economia: Apple ha alzato i prezzi del 20%, Microsoft ha fatto lo stesso con la Xbox. Si tratta di un dettaglio che pesa, perché i semiconduttori sono ormai ovunque, e ogni rincaro nella filiera della memoria rischia di propagarsi lungo l’intera catena produttiva.

Sebbene dal mercato del lavoro statunitense siano arrivati segnali distensivi, ci troviamo in un tipico scenario “no hire, no fire” (le aziende non fanno a gara per accaparrarsi i lavoratori ma, al contempo, si tengono stretti quelli che hanno), la Fed guarda con sospetto le possibili ripercussioni sui prezzi. In Europa, il rientro dell’inflazione verso livelli più “normali” e le dichiarazioni di Christine Lagarde a Sintra hanno ridimensionato l’ipotesi di due rialzi consecutivi. Il gas resta però circa il 40% al di sopra dei livelli pre-conflitto e la BCE, a settembre, potrebbe dover scegliere ancora tra restare ferma o stringere di nuovo. Il conto dell’intelligenza artificiale, in fondo, non lo pagano solo gli hyperscaler.

Appuntamenti Macro

| Lunedì 06/07 | La settimana si apre con il dato sugli ordini alle fabbriche tedesche e con l’indice che misura il sentiment degli investitori europei elaborato da Sentix. Alle 11 Eurostat diffonderà i numeri sui prezzi alla produzione e sulle vendite al dettaglio mentre dagli USA è in arrivo il PMI servizi in versione finale e l’indice ISM del terziario. |

| Martedì 07/07 | Alle 8 Germania protagonista con il dato sulla produzione industriale mentre nel corso della prima parte attenzione al Financial Stability Report elaborato dalla Bank of England ed alle minute dell’ultima riunione dell’istituto di Threadneedle Street. Dagli USA è in arrivo l’aggiornamento sulla bilancia commerciale |

| Mercoledì 08/07 | In agenda un intervento del n.1 della BundesBank, Joachim Nagel, e la diffusione dei verbali dell’ultimo meeting della Federal Reserve. |

| Giovedì 09/07 | Focus sui dati cinesi su inflazione, prezzi alla produzione e bilancia commerciale. Saldo commerciale protagonista anche nel caso della Germania mentre dagli USA sono in arrivo gli aggiornamenti su nuove richieste di sussidio e vendite di case esistenti. |

| Venerdì 10/07 | Destatis e Insee diffondono i numeri finali sull’andamento dell’inflazione in Germania e Francia. Dall’Istat è invece in arrivo l’aggiornamento sull’andamento della produzione industriale. |

Il paradosso del lavoro americano

A giugno l’economia americana ha creato appena 57.000 posti di lavoro, contro attese per 110.000, mentre i dati di aprile e maggio sono stati rivisti al ribasso. Il tasso di disoccupazione è sceso al 4,2% dal 4,3%, ma dietro il miglioramento si nasconde un dato meno rassicurante: circa 720.000 persone hanno abbandonato la forza lavoro, portando il tasso di partecipazione al 61,5%, minimo dal marzo 2021. Il numero dei disoccupati non è calato per effetto di nuove assunzioni, ma per la fuga dal mercato del lavoro. Il settore dei servizi professionali ha guidato la crescita occupazionale con 36.000 posizioni, seguito da assistenza sociale (+25.000) e sanità (+22.000). Sorprende il crollo del comparto leisure and hospitality, che ha perso 61.000 posti nonostante i Mondiali di calcio in corso negli Stati Uniti. L’indebolimento della dinamica occupazionale ha portato gli operatori a ridimensionare le attese di rialzo dei tassi: la probabilità di una mossa a luglio è scesa sotto il 20%, dal 30% precedente ai dati, mentre a settembre resta al 60%. Il focus si sposta ora sul CPI, l’indice dei prezzi al consumo, in calendario il 14 luglio: con il petrolio tornato ai livelli pre-conflitto USA-Iran, i rischi inflazionistici appaiono orientati al ribasso, elemento che rafforza l’ipotesi di una Fed ferma fino a fine anno. Resta il paradosso di fondo: un mercato del lavoro che si restringe, più che rinforzarsi, dove la disoccupazione scende semplicemente perché sempre meno americani cercano un impiego.

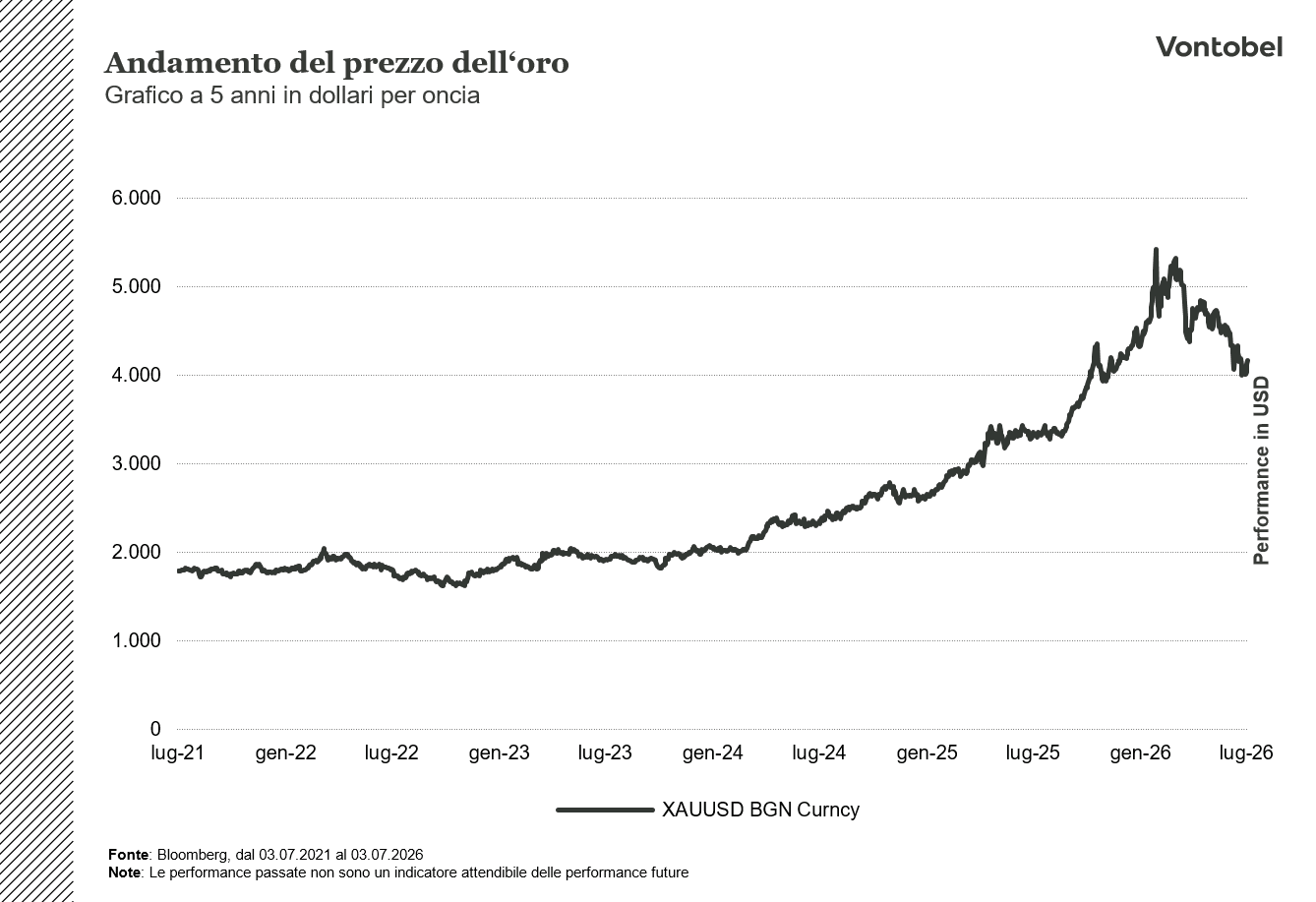

Oro, c’è luce in fondo al tunnel

Il trimestre chiuso la scorsa settimana ha visto l’oro reduce da una vera e propria débâcle, con le quotazioni del metallo prezioso che hanno vissuto il peggior quarto degli ultimi 13 anni. Dopo i record storici di inizio anno, con quei 5.597 dollari toccati il 29 gennaio scorso che hanno sancito l’apice del tumultuoso rally iniziato a gennaio 2025, qualcosa si è rotto. Tassi di interesse più elevati, riduzione degli acquisti da parte delle Banche centrali e rafforzamento del dollaro sono state le tre variabili principali che hanno impattato sui prezzi dell’oro. Sul fronte delle sole Banche centrali, emblematico è stato il deflusso che ha caratterizzato il mese di aprile. Con l’inizio di luglio tuttavia qualcosa sembra essere cambiato, a favore dell’oro. I dati dell’inflazione per esempio non hanno lasciato in eredità sorprese negative. Questo si riflette immediatamente con un re-pricing di una politica monetaria in USA e in Europa meno stringente. Sul fronte valutario questo riequilibrio intermarket potrebbe altresì tradursi in un minor rafforzamento del dollaro. Se a questo si aggiunge il fatto che i dati rilevati dal World Gold Council mostrano come a maggio sia tornato l’appetito anche agli istituti centrali, con un saldo positivo tra acquisti e vendite così ampio che non si vedeva da settembre 2025, ecco che tutti e tre i fattori principali che hanno appesantito l’oro negli ultimi mesi potrebbero essere alle spalle. Da evidenziare peraltro come anche l’analisi della stagionalità giochi a favore del gold: su tutti gli orizzonti temporali, dal più veloce fino a quello estremo rappresentato dall’andamento dei prezzi negli ultimi 30 anni, l’oro vede le sue quotazioni salire nel periodo tra fine giugno e inizio settembre, con una successiva spinta rialzista che arriva a protrarsi fino alla seconda decade di ottobre. Per l’oro, insomma, sembra esserci una luce in fondo al tunnel nel quale è entrato da qualche mese.

Il Certificato d’investimento sulle società aurifere

Rischi

Avvertenze:

Il presente documento è stato preparato da Borsaefinanza SRL (l’editore), Piazzale Gerbetto n. 6 22100 Como (Italia), in completa autonomia e riflette

quindi esclusivamente le opinioni e le valutazioni dell’editore stesso. La pubblicazione è sponsorizzata da Bank Vontobel Europe AG che potrebbe essere

controparte di operazioni aventi ad oggetto gli strumenti finanziari trattati nel presente documento. Il presente documento non rappresenta né una consulenza

d’investimento né una raccomandazione di investimento di tipo finanziario, contabile, legale o altro o di strategia d’investimento, ma una pubblicità. Le infor

mazioni complete sugli strumenti finanziari, compresi i rischi, sono descritti nel rispettivo prospetto di base, unitamente ad eventuali supplementi, nonché nelle

rispettive Condizioni Definitive. Il rispettivo prospetto di base e le Condizioni Definitive costituiscono gli unici documenti di vendita vincolanti per gli strumenti

finanziari. Si raccomanda ai potenziali investitori di leggere attentamente tali documenti prima di effettuare qualsiasi decisione di investimento, al fine di com

prendere appieno i rischi e i vantaggi potenziali derivanti dalla decisione di investire negli strumenti finanziari. Gli investitori possono scaricare questi docu

menti e il documento contenente le informazioni chiave (KID) dal sito internet dell’emittente, Vontobel Financial Products GmbH, Bockenheimer Landstrasse

24, 60323 Francoforte sul Meno, Germania, su http://prospectus.vontobel.com/. Inoltre, il prospetto di base, gli eventuali supplementi al pro-spetto di base e

le Condizioni Definitive sono disponibili gratuitamente presso l’emittente. L’approvazione del prospetto da parte dell’autorità di riferimento non deve essere

considerata un parere favorevole sugli strumenti finanziari offerti o ammessi alla negoziazione in un mercato regolamentato. Gli strumenti finanziari sono

prodotti non semplici e di difficile comprensione. Il presente documento contiene un’indicazione dei rendimenti passati degli strumenti finanziari. I rendimenti

passati non sono un indicatore affidabile dei risultati futuri. Il presente documento e le informazioni in esso contenute possono essere distribuiti o pubblicati

solo nei paesi in cui tale distribuzione o pubblicazione è consentita dalla legge applicabile. Come indicato nel relativo prospetto di base, la distribuzione degli

strumenti finanziari menzionati in queste informazioni è soggetta a restrizioni in alcune giurisdizioni. Il presente documento non può essere riprodotto o ridi

stribuito senza previa autorizzazione dell’editore.

Informazioni importanti:

Il presente documento non rappresenta né una consulenza d’investimento né una raccomandazione di investimento di tipo finanziario, contabile, legale o altro o di strategia d’investimento, ma una pubblicità. Le informazioni complete sugli strumenti finanziari, compresi i rischi, sono descritte nel rispettivo prospetto di base, unitamente ad eventuali supplementi, nonché nelle rispettive Condizioni Definitive. Il rispettivo prospetto di base e le Condizioni Definitive costituiscono gli unici documenti di vendita vincolanti per gli strumenti finanziari. Si raccomanda ai potenziali investitori di leggere attentamente tali documenti prima di effettuare qualsiasi decisione di investimento, al fine di comprendere appieno i rischi e i vantaggi potenziali derivanti dalla decisione di investire negli strumenti finanziari. Gli investitori possono scaricare questi documenti e il documento contenente le informazioni chiave (KID) dal sito internet dell’emittente, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Francoforte sul Meno, Germania, su “http:// prospectus.vontobel.com/”. Inoltre, il prospetto di base, gli eventuali supplementi al prospetto di base e le Condizioni Definitive sono disponibili gratuitamente presso l’emittente. L’approvazione del prospetto da parte dell’autorità di riferimento non deve essere considerata un parere favorevole sugli strumenti finanziari offerti o ammessi alla negoziazione in un mercato regolamentato. Gli strumenti finanziari sono prodotti non semplici e di difficile comprensione. Il presente documento contiene un’indicazione dei rendimenti passati degli strumenti finanziari. I rendimenti passati non sono un indicatore affidabile dei risultati futuri. Il presente documento e le informazioni in esso contenute possono essere distribuiti o pubblicati solo nei paesi in cui tale distribuzione o pubblicazione è consentita dalla legge applicabile. Come indicato nel relativo prospetto di base, la distribuzione degli strumenti finanziari menzionati in queste informazioni è soggetta a restrizioni in alcune giurisdizioni. Questo messaggio pubblicitario non può essere riprodotto o ridistribuito senza previa autorizzazione dell’editore. © 2025 Bank Vontobel Europe AG e/o le sue affiliate. Tutti i diritti riservati.

Rischio di Perdita Totale:

L’investitore è esposto al rischio di perdita anche totale del capitale investito.

Rischio Emittente:

Gli investitori sono esposti al rischio che l’Emittente (Vontobel Financial Products GmbH, Francoforte sul Meno) o il Garante (Vontobel Holding AG, Zurigo) non risultino in grado di adempiere ai propri obblighi in relazione al prodotto. È possibile una perdita totale del capitale investito. In quanto titoli di credito, i prodotti non sono soggetti ad alcuna protezione dei depositi.

Rischio di Mercato:

Gli investitori devono tenere presente che l’andamento dei prezzi delle azioni delle società sopra menzionate è influenzato da molti fattori imprenditoriali, ciclici ed economici, che dovrebbero essere presi in considerazione al fine di formarsi un’idonea opinione sul mercato. Il prezzo delle azioni potrebbe muoversi diversamente rispetto alla previsione degli investitori, portando a perdite di capitale. Inoltre, i rendimenti passati e le opinioni degli analisti non sono un indicatore per i rendimenti futuri.

Rischio Worst-of:

Questo tipo di prodotto fa riferimento a più sottostanti. Pertanto, il grado di dipendenza dell'andamento del valore dei sottostanti l'uno rispetto all'altro (denominato correlazione) è essenziale per valutare il rischio che almeno un sottostante raggiunga la sua barriera. Gli investitori devono sapere che, in presenza di più sottostanti, è il sottostante che ha registrato l'andamento meno favorevole durante la durata dei titoli (struttura denominata “Worst-of”) a determinare l'importo del pagamento. Il rischio di perdita del capitale investito è quindi nettamente più elevato con le strutture Worst-of rispetto ai titoli con un unico sottostante.

Rischio di Cambio:

Qualora il prodotto abbia come sottostante/i titoli non quotati in Euro, il valore del prodotto dipenderà anche dal tasso di cambio tra la valuta straniera e l’Euro nel caso in cui il prodotto non abbia una copertura (opzione quanto).

Rischio con i prodotti a leva:

A causa dell'effetto leva, il rischio di perdita (rischio di perdita totale) aumenta con i prodotti a leva, ad esempio Bull & Bear Certificates, Warrant e Mini Futures.