Prospettive per gli investitori: ridefinire gli obiettivi

Mentre ci avviciniamo alla fine del primo semestre, appare sempre più chiaro che la guerra in Iran ha offuscato lo scenario economico di base ottimistico previsto dalla Multi Asset Boutique per il 2026. L'aumento dei prezzi del petrolio pesa sulla crescita, fa lievitare i costi energetici, alimenta l'inflazione e frena la crescita dei salari reali, il che potrebbe frenare la spesa per consumi negli Stati Uniti. Di conseguenza, la dinamica economica potrebbe perdere slancio nei prossimi mesi.

Immagine più sfocata

Ciononostante, il team non ritiene che l'aumento dei prezzi del petrolio sia di per sé sufficiente a far precipitare l'economia in una recessione. Infatti, permangono diversi fattori di sostegno. I dazi statunitensi hanno probabilmente raggiunto il loro picco dopo la sentenza della Corte Suprema e sono già stati erogati i primi rimborsi. Inoltre, si profilano stimoli fiscali. In Germania, gran parte delle misure di stimolo economico previste deve ancora essere attuata, e anche la "Sanaenomics" giapponese è solo nella fase iniziale.

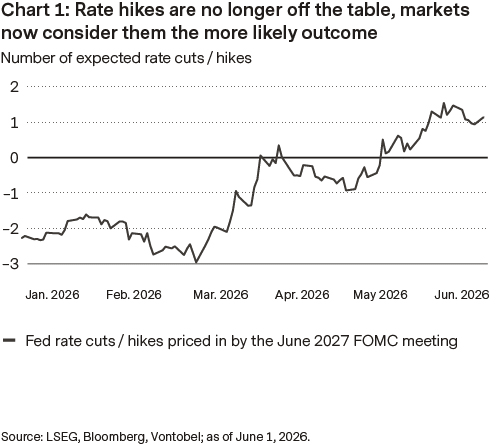

Ad aprile l’inflazione negli Stati Uniti è aumentata come non accadeva da tre anni. La pressione sui prezzi si è estesa ai servizi e ai generi alimentari. Anche nell’Eurozona si è registrato un leggero aumento, così come in Svizzera, dove le autorità monetarie sono solitamente più preoccupate da un’inflazione troppo bassa. Di conseguenza, gli investitori hanno ridimensionato le loro aspettative riguardo all'allentamento della politica monetaria nel corso dell'anno. In effetti, alcune banche centrali hanno già ricominciato ad aumentare i tassi di interesse o dovrebbero adottare misure per contrastare l'inflazione causata dalla guerra. I mercati vedono attualmente una probabilità di circa il 50% di un aumento dei tassi di 25 punti base da parte della Fed e di circa il 90% di una mossa simile da parte della Banca centrale europea (BCE) nella sua riunione di giugno. Sotto la guida di Kevin Warsh, la Fed dovrebbe mantenere un atteggiamento attendista più a lungo di quanto attualmente previsto dai mercati, soprattutto perché storicamente ha reagito con un certo ritardo sia ai surriscaldamenti che alle fasi di rallentamento dell'economia.

L'intelligenza artificiale finirà per sovraccaricare l'economia con più bit e byte di quanti ne possa sopportare?

Nel febbraio 2026, una nota di ricerca pubblicata da Citrini Research ha suscitato inquietudine sui mercati finanziari globali. Il documento, descritto come un "esperimento mentale sulla storia finanziaria dal punto di vista del futuro", ha delineato l'immagine di un mondo in cui l'intelligenza artificiale (IA) non solo supporta i lavoratori, ma mina l'economia stessa.

Il rapporto delineava uno scenario ipotetico: le aziende sostituiscono gli impiegati con l'IA per ridurre i costi. I lavoratori qualificati, ora disoccupati, riducono di conseguenza i propri consumi, il che a sua volta incide negativamente sul fatturato delle aziende. Le aziende reagiscono con una maggiore automazione per proteggere i propri margini, il che comporta ulteriori licenziamenti. Secondo Citrini, la disoccupazione negli Stati Uniti potrebbe superare il 10% entro il 2028. Il fulcro del documento era il concetto di "PIL fantasma": con questo si intende la performance economica che, pur essendo riportata nei conti nazionali, non raggiunge mai l'economia reale, poiché gli agenti di IA non acquistano generi alimentari, non pagano mutui né prenotano vacanze.

Sebbene lo studio abbia suscitato critiche – non solo per la mancanza di una modellizzazione macroeconomica esplicita, ma anche per potenziali conflitti di interesse non dichiarati –, ha comunque colpito nel segno. Le azioni delle società di software, di pagamento e di servizi finanziari esposte all'IA sono state sottoposte a una forte pressione di vendita.

Il timore di una disoccupazione di massa causata dalla tecnologia è onnipresente

Lo scetticismo nei confronti delle innovazioni tecnologiche non è una novità. Già negli anni '80, il premio Nobel Wassily Leontief, utilizzando l'analogia dei cavalli e dei muli, aveva messo in guardia dal fatto che tecnologie avanzate come l'automazione avrebbero potuto rendere superfluo il lavoro umano, proprio come i trattori e le automobili avevano soppiantato gli animali nell'agricoltura e nei trasporti.

L'IA è il capitolo più recente e forse più significativo di questo dibattito. Molti consumatori statunitensi temono di diventare essi stessi i perdenti nel corso del boom dell'IA. Queste preoccupazioni vanno però ben oltre le famiglie. Il senatore statunitense Bernie Sanders, che si definisce un socialista democratico, ha avvertito che l'IA e l'automazione potrebbero distruggere quasi 100 milioni di posti di lavoro nei prossimi dieci anni. Particolarmente colpiti sarebbero i lavoratori dei fast food, i contabili e i camionisti.

Persino alcune figure di spicco del settore tecnologico lanciano l'allarme. Alex Karp, amministratore delegato di Palantir, ha ripetutamente sostenuto che l'intelligenza artificiale eliminerà numerosi posti di lavoro d'ufficio, in particolare tra i lavoratori privi di competenze rare e altamente specializzate, tra cui molti con una formazione umanistica di carattere generale. Secondo Karp, se gli Stati Uniti non agissero con cautela, questo cambiamento radicale potrebbe alimentare l'odio verso i "ricchi del settore tecnologico".

Disoccupazione di massa: paura contro fatti

Quanto è grave realmente la situazione del mercato del lavoro statunitense? A prima vista, i dati sembrano solidi. Il tasso di disoccupazione è in calo e ad aprile ha raggiunto il minimo storico del 4,3%.8 Anche la disoccupazione tra i giovani (di età compresa tra i 20 e i 24 anni, spesso considerati particolarmente vulnerabili alla disruption causata dall'IA) è diminuita, passando dal 9,2% nell'ottobre 2025 a "soli" 7,6% nell'aprile 2026.

Tuttavia, in alcuni settori si è recentemente assistito a un aumento dei tagli di posti di lavoro – ironicamente, soprattutto nel settore tecnologico. Gli strumenti di IA automatizzano o accelerano sempre più attività come la programmazione di base, i test e l’assistenza clienti, consentendo alle aziende di cavarsela con meno personale junior o di supporto. Tuttavia, non consideriamo l'IA l'unica forza trainante di questi tagli. Molte aziende stanno riducendo il proprio organico anche per smaltire le eccedenze di capacità legate alla pandemia o, nel caso delle aziende tecnologiche, per liberare capitale da destinare a ingenti investimenti nell'infrastruttura di IA.

Argomenti contro la disoccupazione di massa

Anche se non è ancora possibile valutare appieno l'impatto dell'IA sui mercati del lavoro, ci sono argomenti validi a sostegno del fatto che la disoccupazione di massa non rappresenta lo scenario più probabile. Perché?

In primo luogo, la storia sembra smentirlo. Un punto di riferimento appropriato è la rivoluzione industriale. Tra la fine del XVIII e l’inizio del XIX secolo, i rapidi progressi tecnologici provocarono un profondo sconvolgimento delle forme tradizionali di occupazione, soprattutto nell’agricoltura e nell’artigianato. I tessitori a mano persero i propri mezzi di sussistenza a causa della produzione tessile meccanizzata, mentre i braccianti agricoli furono soppiantati a seguito degli aumenti di produttività nel settore agricolo. Questo cambiamento portò a situazioni di precarietà, depresse i salari di determinati gruppi e scatenò fasi di disordini sociali. Tuttavia, non vi sono quasi indicazioni di una disoccupazione macroeconomica persistente in questo periodo.

Con il passare del tempo, l'industrializzazione aumentò la domanda di manodopera. Fabbriche, miniere, reti di trasporto e servizi urbani assorbirono lavoratori provenienti dall'agricoltura e dall'artigianato tradizionale. La crescita demografica e l'aumento degli investimenti crearono ulteriori posti di lavoro. Anziché distruggere posti di lavoro, il progresso tecnologico portò a un trasferimento della manodopera, inizialmente dall’agricoltura all’industria e successivamente al settore dei servizi. Fino alla metà del XIX secolo, la Gran Bretagna registrava uno dei tassi di occupazione più elevati d’Europa e i salari reali aumentavano costantemente con l’incremento della produttività. La lezione da trarne non è che il cambiamento tecnologico avvenga senza dolore. Tuttavia, è evidente che, grazie ad esso, le economie nazionali possono in ultima analisi raggiungere un livello di occupazione più elevato e un tenore di vita più alto, a condizione che la forza lavoro sia in grado di adattarsi e di partecipare agli aumenti di produttività.

Questa esperienza storica mette in discussione anche l’ipotesi secondo cui il progresso tecnologico riduca inevitabilmente la domanda e i consumi. Come suggerisce il paradosso di Jevons, i miglioramenti in termini di efficienza spesso comportano un maggiore, anziché un minore, impiego di risorse. Nella sua opera "The Coal Question" del 1865, William Stanley Jevons osservò che i miglioramenti nell’efficienza delle macchine a vapore – una tecnologia chiave della rivoluzione industriale – non riducevano il consumo di carbone. Al contrario, l'energia a vapore, più economica ed efficiente, ha portato a un più ampio utilizzo nella produzione, nell'estrazione mineraria e nei trasporti e quindi a un forte aumento del consumo di carbone. La conclusione più ampia è che gli aumenti di produttività espandono l'attività economica e possono compensare in parte la perdita di posti di lavoro grazie all'aumento della produzione e alla maggiore domanda.

Guardando al 2026, vediamo l’IA come un potenziale motore per la creazione di posti di lavoro sia a breve che a lungo termine. Gli effetti a breve termine sono già visibili: l'IA crea posti di lavoro, in particolare nella costruzione dell'infrastruttura dell'IA. Quali nuove professioni nasceranno a lungo termine è ancora da vedere, ma la storia dimostra che le sorprese sono probabili. Uno studio di David Autor et al. suggerisce che l'85% dei posti di lavoro creati negli ultimi 85 anni è attribuibile a profili professionali completamente nuovi, nati dal progresso tecnologico e dall'evoluzione delle preferenze di consumo. Tra le professioni nate dalle innovazioni tecnologiche figurano il progettista di aerei (1950), il progettista di circuiti stampati (1990), specialista di IA (2000), il tecnico eolico (2010) e l’analista di sicurezza informatica (2018). Le professioni legate al cambiamento delle preferenze includono il ballerino acrobatico (1940), il tatuatore (1950), lo psicoterapeuta (1970), ipnoterapeuta (1980), sommelier (2010) e drammaterapeuta (2018).

Va inoltre tenuto presente che l’IA è soggetta a restrizioni politiche, ostacoli all’adozione e limiti di prestazioni. A livello politico, i governi e le autorità di regolamentazione agiscono ormai con maggiore cautela, poiché crescono le preoccupazioni in materia di protezione dei dati, proprietà intellettuale e responsabilità. Le aziende che utilizzano l'IA si trovano ad affrontare una crescente incertezza in materia di responsabilità, soprattutto in settori come quello finanziario o sanitario, mentre le tensioni geopolitiche rendono difficile l'accesso a input critici come i semiconduttori avanzati.

Allo stesso tempo, non va trascurata la dimensione sociale. Lo scetticismo dell'opinione pubblica nei confronti dell'IA è in aumento. Secondo un sondaggio condotto dalla Quinnipiac University nel marzo 2026, il 55% degli americani ritiene che l'IA porterà più danni che benefici nella loro vita quotidiana (rispetto al 44% dell'aprile 2025). Alla domanda su quanto spesso si fidino delle informazioni generate dall’IA, il 76% degli americani dichiara di non fidarsi quasi mai (27%) o solo qualche volta (49%). Solo il 21% ritiene che ci si possa fidare di esse nella maggior parte dei casi (18%) o quasi sempre (3%). Un notevole 70% degli americani ritiene che i progressi nel campo dell'IA ridurranno le opportunità di lavoro, con la Generazione Z (nati tra il 1997 e il 2008) che è la più preoccupata con l'81%.11 I tentativi di sostituire le persone con le macchine potrebbero alla fine portare a misure di protezione del mercato del lavoro più severe, anche in paesi che tradizionalmente non sono noti per questo, come gli Stati Uniti.

Secondo un sondaggio condotto dal Pew Research Center nel gennaio 2026, la popolazione potrebbe iniziare a opporre una prima resistenza al ritmo dei progressi dell’IA. La maggior parte degli americani si oppone a progetti infrastrutturali su larga scala legati all’IA nelle proprie comunità. Un numero nettamente maggiore di intervistati ritiene che i data center siano più dannosi che vantaggiosi per l’ambiente (39% contro 4%), per i costi energetici delle famiglie (38% contro 6%) e per la qualità della vita dei residenti (30% contro 6%).

Anche laddove gli ostacoli politici sono gestibili, l'adozione dell'IA procede in modo disomogeneo. L'integrazione dell'IA nelle organizzazioni esistenti è molto più complessa della semplice introduzione di un nuovo strumento. Molte aziende sono limitate da sistemi IT obsoleti, dati frammentati e una carenza di personale qualificato con il know-how necessario per l'implementazione e il funzionamento efficaci delle soluzioni di IA. Ancora più fondamentale è il fatto che l’introduzione richiede spesso una riorganizzazione dei flussi di lavoro e dei processi decisionali, il che richiede tempo ed è associato a rischi di implementazione. Anche la logica economica non è sempre chiara: se da un lato l’IA promette guadagni in termini di efficienza, dall’altro i costi iniziali (per infrastrutture, personale qualificato e fasi di test) possono essere notevoli e i rendimenti sono spesso incerti nel breve termine. Pertanto, l’IA potrebbe essere impiegata solo in singoli settori, anziché essere implementata a livello aziendale o settoriale.

Inoltre, permangono notevoli limiti di capacità. Sebbene l’IA possa svolgere molti compiti in modo isolato, nei processi di lavoro end-to-end, come quelli che si verificano nella pratica, raramente raggiunge il livello umano. I sistemi di IA sono ancora soggetti a errori, in particolare nel caso di compiti complessi o definiti in modo poco chiaro. Possono fornire risultati convincenti, ma errati. Anche nei modelli più avanzati, i tassi di automazione di compiti completi sono attualmente ancora bassi.

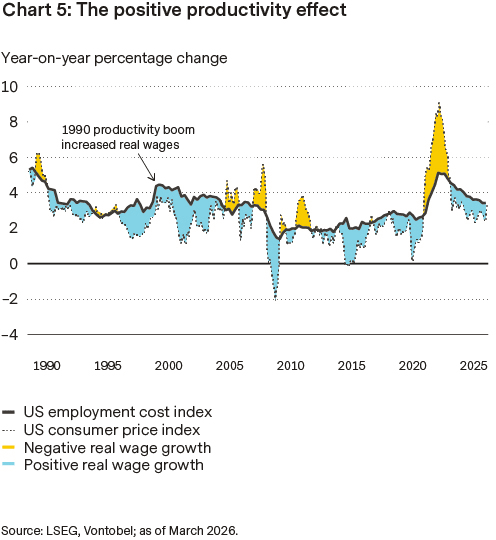

Un altro motivo per cui la disoccupazione di massa sembra piuttosto improbabile risiede nel modo in cui le aziende reagiscono agli sviluppi tecnologici. Le aziende utilizzano l’intelligenza artificiale principalmente per aumentare l’efficienza, contenere i costi ed espandere la produzione, non per ridurre indiscriminatamente la forza lavoro. Una maggiore produttività porta spesso a prezzi più bassi per beni e servizi, il che può aumentare i redditi reali (cioè al netto dell'inflazione) e stimolare i consumi. Questo modello è emerso chiaramente durante il boom della produttività degli anni '90.

Ci saranno comunque dei perdenti

Tuttavia, l'IA potrebbe accentuare ulteriormente una tendenza già in atto: il disaccoppiamento tra la crescita degli utili e quella dell'occupazione. Negli ultimi dieci anni, gli utili delle imprese sono cresciuti molto più rapidamente dell'occupazione, grazie a modelli di business a basso impiego di capitale, all'automazione e a una maggiore scalabilità. L'IA potrebbe accentuare questa tendenza, consentendo alle imprese di aumentare il proprio fatturato senza aumentare di conseguenza il numero di dipendenti. Questa dinamica alimenta comprensibili preoccupazioni sul fatto che i profitti derivanti dall'IA vadano a beneficio in modo sproporzionato dei detentori di capitale e della forza lavoro altamente qualificata, mentre altri si trovano ad affrontare salari stagnanti o una minore sicurezza del posto di lavoro.

I dati di Goldman Sachs mostrano che i lavoratori sostituiti dalla tecnologia possono impiegare fino a un mese in più per trovare un nuovo impiego. Inoltre, tendono a subire perdite più consistenti (oltre il 3%) nei loro redditi al netto dell’inflazione rispetto ad altri lavoratori, per i quali questo effetto è trascurabile. Dieci anni dopo la perdita del posto di lavoro, i redditi reali dei lavoratori sostituiti dalla tecnologia sono inferiori di circa 10 punti percentuali rispetto a quelli dei lavoratori non sostituiti. Inoltre, registrano una più lenta accumulazione di ricchezza e ritardi nell'acquisto di una casa e nella creazione di una famiglia. Il rischio risiede quindi meno nella disoccupazione di massa che piuttosto nella crescente insicurezza e polarizzazione.

In definitiva, ciò che dovrebbe essere determinante è la rapidità con cui avviene l'adattamento. Le rivoluzioni tecnologiche generano difficoltà non perché i posti di lavoro scompaiono dall'oggi al domani, ma perché le competenze, le istituzioni e i sistemi educativi si adattano più lentamente della tecnologia stessa. I lavoratori che vengono estromessi da settori in contrazione potrebbero avere difficoltà a passare rapidamente a settori in crescita, soprattutto senza riqualificazione professionale o mobilità geografica. Se le misure politiche restano indietro – che si tratti di istruzione, sistemi di sicurezza sociale o flessibilità del mercato del lavoro – i costi sociali possono essere notevoli, anche se il tasso di disoccupazione ufficiale non è elevato.

Per concludere, un po' di ottimismo

Ci sono buoni motivi per ritenere che il cambiamento tecnologico alla fine crei più di quanto distrugga. Per tornare a Wassily Leontief: egli non solo temeva che le persone potessero condividere il destino dei cavalli e dei muli, ma faticava anche a immaginare che si sarebbero creati nuovi posti di lavoro su larga scala. Come egli stesso affermò: «Immaginate cosa accadrebbe se tutti i lavoratori disoccupati dell’industria siderurgica e automobilistica venissero riqualificati per lavorare con i computer… Non ci sono abbastanza computer per tutti. Avremmo creato un problema ancora più grande».

Col senno di poi, è chiaro quanto questa visione abbia sottovalutato sia il progresso tecnologico che la capacità di adattamento della società. Non solo c'erano computer a sufficienza per tutti, ma abbiamo addirittura costruito intere industrie, economie e stili di vita attorno a essi. Oggi, per molti di noi, gran parte della vita si svolge davanti a loro.

L'evoluzione delle aspettative sui tassi d'interesse

I mercati si chiedono sempre più spesso se le banche centrali siano effettivamente abbastanza restrittive in un contesto caratterizzato da shock ricorrenti sul fronte dell'offerta e da pressioni inflazionistiche di natura geopolitica.

La narrativa del mercato è cambiata in modo significativo. Quello che inizialmente sembrava un percorso relativamente chiaro verso un calo dell'inflazione e tagli dei tassi da parte della Fed, la banca centrale statunitense, è diventato molto più incerto a causa della guerra in Iran. L'aumento dei prezzi dell'energia e delle aspettative di inflazione sta portando sempre più al centro dell'attenzione fattori sui quali le banche centrali hanno un'influenza limitata. L'aumento dei prezzi del petrolio, le interruzioni del traffico marittimo e le tensioni sul fronte dell'offerta stanno spingendo al rialzo i costi di trasporto, di produzione e, in ultima analisi, i prezzi al consumo. Gli swap sull'inflazione hanno temporaneamente scontato un'inflazione complessiva fino al 4%, riflettendo la crescente preoccupazione che questi impulsi possano diffondersi più ampiamente nell'economia. Di conseguenza, i mercati hanno rivalutato le loro aspettative sulla politica monetaria della Fed. L'attenzione degli investitori si è spostata dalla questione di quando potrebbero avvenire i tagli dei tassi d'interesse a quella di se l'attuale politica monetaria sia sufficientemente restrittiva. Sui mercati delle opzioni sui titoli di Stato statunitensi cresce la domanda di coperture contro rendimenti più elevati. Alla base di ciò vi sono i timori di un'inflazione strutturalmente più elevata, di elevati deficit di bilancio e di una crescente offerta di titoli di Stato. Allo stesso tempo, i rendimenti attuali si collocano sempre più nella fascia alta del loro intervallo di valutazione storico, tanto più che, come dimostra l'esperienza, gli shock petroliferi finiscono per pesare sulla crescita nel corso del tempo.

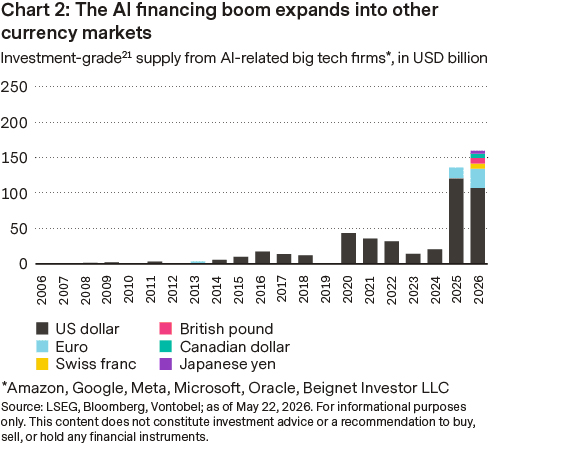

Per quanto riguarda i mercati delle obbligazioni societarie, che continuano a beneficiare di una forte domanda, i differenziali di rendimento rimangono ridotti in un contesto macroeconomico sempre più incerto. Tuttavia, l'aumento dei tassi d'interesse, la maggiore volatilità e le incertezze geopolitiche stanno iniziando a mettere alla prova il mercato, che in precedenza era caratterizzato da una forte crescita e da abbondante liquidità. Un fattore trainante fondamentale è il forte aumento delle emissioni di obbligazioni legate all'intelligenza artificiale. Il fabbisogno di finanziamento legato alle infrastrutture di IA sta portando a un'offerta significativa di obbligazioni a lungo termine in un momento in cui il debito pubblico è già ai massimi storici, il che accresce la pressione al rialzo sui rendimenti a lungo termine. I differenziali di rendimento rimangono insolitamente ridotti rispetto all'attuale livello di volatilità, nonostante le condizioni di finanziamento più restrittive e i crescenti rischi di rifinanziamento. Il carry può sembrare ancora attraente a prima vista, ma ormai una parte maggiore di esso deriva dalla componente priva di rischio e meno dai differenziali di rendimento stessi. In altre parole: gli investitori vengono ricompensati maggiormente per la duration piuttosto che per il rischio associato ai differenziali di rendimento, il che rende le valutazioni vulnerabili qualora la volatilità dovesse rimanere elevata o la crescita continuasse a rallentare.

Posizionamento selettivo

A maggio i mercati azionari delle principali regioni hanno registrato rialzi, anche se la composizione di tali rendimenti merita un'analisi più approfondita.

La stagione dei bilanci del primo trimestre negli Stati Uniti è stata una delle più solide degli ultimi due decenni. Ha portato a un aumento delle previsioni di crescita degli utili per azione (EPS) e a un'accelerazione della dinamica degli utili. Il motore principale rimane la spesa nel settore dell’intelligenza artificiale (IA), che per le aziende al centro di questo ciclo si traduce sempre più in miglioramenti concreti del fatturato e dei margini. I segnali più generali sono incoraggianti: il portafoglio ordini, le prospettive e gli impegni di investimento indicano nel complesso un ciclo che ha ancora ulteriore potenziale.

La ripresa del mercato azionario è rimasta tuttavia sorprendentemente limitata. I rialzi dei corsi si sono concentrati su un ristretto gruppo di titoli tecnologici a grande capitalizzazione, soprattutto nel settore dei semiconduttori. E questo modello si sta ora diffondendo anche al di fuori degli Stati Uniti. È stata proprio questa leadership di mercato a contribuire in modo significativo a compensare il contesto inflazionistico sfavorevole derivante dal forte aumento dei prezzi dell'energia a seguito della situazione di stallo irrisolta in Medio Oriente. Una scarsa ampiezza di mercato può a prima vista favorire i rendimenti degli indici, ma allo stesso tempo rende i mercati più vulnerabili in caso di battute d'arresto ai vertici. Questo rischio merita di continuare a essere monitorato.

Cosa è già scontato nei prezzi delle azioni? Nonostante la ripresa registrata dalla fine di marzo, le valutazioni non sembrano essere eccessive su tutta la linea, in particolare negli Stati Uniti e ancor meno nei mercati emergenti. Ciò è evidente se si considerano i P/E forward16 in relazione alle previsioni di crescita degli utili per gli anni 2026-2027. Questa combinazione dovrebbe offrire un ulteriore potenziale di rialzo, a condizione che la crescita globale rimanga in linea con le previsioni.

Cosa succederà dopo lo shock dell'offerta?

Per definizione, le crisi nell'approvvigionamento energetico sono al centro dell'attenzione dei media. Per gli investitori, tuttavia, la domanda più importante è cosa accadrà quando queste notizie passeranno in secondo piano.

Storicamente, l'Asia è stata il motore della crescita della domanda globale. Attualmente, però, la regione è in testa al rallentamento, poiché i prezzi elevati e le incertezze di approvvigionamento impongono adeguamenti. Ciò si riflette non solo nell'industria, ma anche nella vita quotidiana: il Pakistan, le Filippine e lo Sri Lanka hanno introdotto la settimana lavorativa di quattro giorni per ridurre il traffico pendolare e il consumo di carburante. Allo stesso tempo, lo shock dell'offerta dovrebbe accelerare lo sviluppo delle energie rinnovabili, poiché la sicurezza dell'approvvigionamento viene sempre più equiparata alla transizione energetica nazionale. Il presidente della Corea del Sud Lee Jae Myung ha recentemente avvertito: "Il nostro futuro è seriamente a rischio se continuiamo a dipendere dai combustibili fossili". Mentre la domanda si raffredda, i produttori di petrolio al di fuori della regione del Golfo cercano di contrastare questa tendenza dal lato dell'offerta. Così, questa primavera la produzione statunitense è salita a quasi 14 milioni di barili. È interessante notare che questi aumenti si basano più su miglioramenti dell’efficienza operativa degli impianti esistenti che su un aumento delle nuove trivellazioni. Influenzati dai precedenti cicli di "boom and bust", i produttori sembrano soppesare la pressione politica del motto "Drill, Baby, Drill" contro le aspettative dei mercati finanziari in materia di disciplina finanziaria, riduzione del debito e rendimenti per gli azionisti.

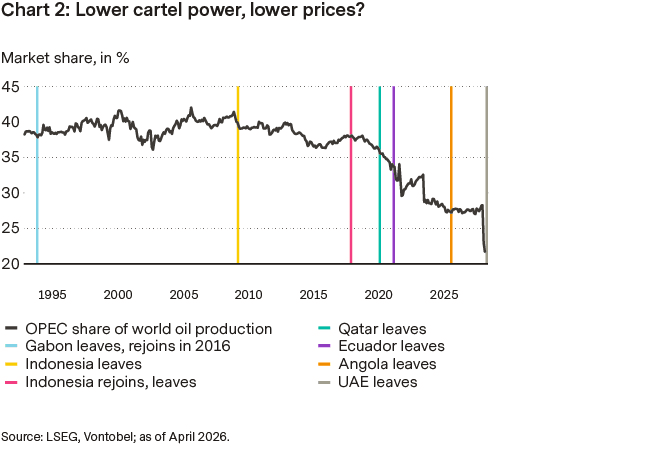

Nel medio-lungo termine, i prezzi del petrolio potrebbero inoltre essere influenzati dall'indebolimento della coesione all'interno dell'OPEC18. All'inizio di maggio, gli Emirati Arabi Uniti (EAU) hanno posto fine alla loro adesione all'OPEC, durata quasi 60 anni, uscendo così anche dalla più ampia alleanza OPEC+. Alla base di questa decisione potrebbero esserci le tensioni tra gli EAU e l'Arabia Saudita. Gli EAU hanno investito oltre 150 miliardi di dollari per espandere la loro capacità produttiva a 5 milioni di barili al giorno, ma si mostrano sempre più frustrati dalle quote restrittive dominate dall'Arabia Saudita, che lasciano inutilizzate costose infrastrutture. A differenza delle precedenti uscite, come quelle di Angola, Qatar o Ecuador, l'uscita degli Emirati Arabi Uniti riguarda il terzo produttore dell'OPEC e ha quindi un impatto significativamente maggiore sul mercato petrolifero. Con il loro ritiro, viene a mancare circa il 13% della produzione del cartello, nonché una parte significativa delle sue capacità di riserva globali. Di conseguenza, in futuro l'Arabia Saudita dovrebbe sostenere un onere economico maggiore, il che potrebbe rendere ulteriori tagli alla produzione più costosi e, al contempo, meno efficaci per la stabilizzazione dei prezzi. Mentre Abu Dhabi si prepara a immettere sul mercato le proprie capacità finora inutilizzate, il limite strutturale minimo dei prezzi del petrolio appare sempre più fragile nel lungo periodo.

La sicurezza prima delle questioni strutturali?

I mercati valutari reagiscono sempre più agli sviluppi legati all'aumento dei prezzi del petrolio, all'incertezza geopolitica e alle mutevoli aspettative di crescita, il che fa passare temporaneamente in secondo piano le questioni strutturali a lungo termine.

Il dollaro statunitense è stato tra i principali beneficiari di questo contesto. La domanda di beni rifugio, i rendimenti statunitensi più elevati e la relativa resilienza dell'economia statunitense in quanto esportatore netto di energia hanno sostenuto la valuta. Anche la dinamica relativa della crescita continua a giocare a favore degli Stati Uniti nel breve termine, in particolare rispetto alle economie più dipendenti dall'energia come l'area dell'euro. Le preoccupazioni relative all’aumento del debito statunitense, agli elevati deficit di bilancio e alle prospettive politiche a lungo termine negli Stati Uniti non sono scomparse, ma al momento non sono al centro dell’attenzione dei mercati. Il quadro rimane quindi fortemente binario. Se le tensioni dovessero persistere e i prezzi del petrolio rimanere elevati, il dollaro statunitense potrebbe continuare a reggere bene. Se invece i rischi geopolitici dovessero attenuarsi in modo significativo, i mercati potrebbero tornare rapidamente a una valutazione piuttosto pessimistica della valuta nel medio termine.

Alla luce dell'aumento dei prezzi del petrolio e di un clima di rischio più debole, l'euro si è dimostrato più resistente del previsto. Da un lato, ciò indica che il posizionamento degli investitori era già relativamente prudente. Dall'altro, dimostra che l'euro non ha bisogno di un contesto perfetto per stabilizzarsi. Tuttavia, l'Europa è più esposta agli effetti inflazionistici dell'aumento dei prezzi dell'energia rispetto agli Stati Uniti. Se i prezzi del petrolio dovessero rimanere elevati più a lungo, ciò potrebbe spingere ulteriormente al rialzo l'inflazione e pesare sulla crescita. Finora, tuttavia, le aspettative per la regione sono rimaste relativamente solide e non hanno subito un deterioramento significativo. Ciò suggerisce che i mercati continuano a ritenere che l'Europa sia in grado di attutire parte dello shock. Ciò avverrebbe in particolare se i prezzi dell'energia si stabilizzassero e le tensioni geopolitiche si attenuassero. Per un apprezzamento più sostenibile dell'euro sarebbero tuttavia necessari, nel tempo, prezzi dell'energia più bassi e una dinamica di crescita relativa più forte.

Il franco svizzero è ampiamente considerato una delle valute più difensive tra quelle del G10. La domanda di beni rifugio, la bassa inflazione, la solida bilancia estera e il contesto macroeconomico relativamente stabile della Svizzera continuano a sostenere strutturalmente il franco. Anche se la Banca nazionale svizzera potrebbe tentare nel breve termine di frenare un apprezzamento eccessivo attraverso interventi o dichiarazioni verbali, nel lungo periodo il contesto generale dovrebbe continuare a favorire le valute strutturalmente più forti come il franco, la corona norvegese e la corona svedese.